Войти

Кризис субстандартной ипотеки в США был многонациональным финансовым кризисом, произошедшим в период с 2007 по 2010 год, который способствовал глобальному финансовому кризису 2007–2008 годов. Это было вызвано значительным снижением цен на жилье в США после краха пузыря на рынке жилья, что привело к просрочкам по ипотечным кредитам, потере права выкупа и обесцениванию ценных бумаг, связанных с жильем. Снижение инвестиций в жилищное строительство предшествовало Великой рецессии и сопровождалось сокращением расходов домашних хозяйств, а затем и инвестиций в бизнес. Сокращение расходов было более значительным в регионах с сочетанием высокой задолженности домохозяйств и более значительного падения цен на жилье.

Предшествующий кризису жилищный пузырь финансировался за счет ценных бумаг с ипотечным покрытием (MBS) и обеспеченных долговых обязательств (CDO), которые изначально предлагали более высокие процентные ставки (т.е. лучшую доходность), чем государственные ценные бумаги, наряду с привлекательными рейтингами риска от рейтинговых агентств. Хотя элементы кризиса впервые стали более заметными в 2007 году, в сентябре 2008 года рухнули несколько крупных финансовых институтов, что привело к значительному нарушению кредитования предприятий и потребителей и началу серьезной глобальной рецессии.

У кризиса было много причин, и комментаторы возлагали различные степени вины на финансовые учреждения, регулирующие органы, кредитные агентства, государственную жилищную политику и потребителей, среди прочего. Двумя непосредственными причинами были рост субстандартного кредитования и рост спекуляций на рынке жилья. Процент низкокачественных субстандартных ипотечных кредитов, выданных в течение данного года, вырос с исторических 8% или ниже примерно до 20% в период с 2004 по 2006 год, причем в некоторых частях США этот показатель намного выше. Например, 90% в 2006 г. имели процентную ставку, которая со временем увеличивалась. Жилищные спекуляции также увеличились, при этом доля ипотечных кредитов для инвесторов (то есть тех, кто владеет домами, отличными от основного жилья) значительно выросла с примерно 20% в 2000 году до примерно 35% в 2006–2007 годах. При падении цен инвесторы, даже с высокими кредитными рейтингами, имели гораздо более высокую вероятность дефолта, чем неинвесторы. Эти изменения были частью более широкой тенденции к снижению стандартов кредитования и ипотечных продуктов с повышенным риском, что привело к увеличению задолженности домашних хозяйств в США. Отношение долга домашних хозяйств к располагаемым личным доходам выросло с 77% в 1990 году до 127% к концу 2007 года.

Когда цены на жилье в США резко упали после пика в середине 2006 года, заемщикам стало труднее рефинансировать свои ссуды. По мере того как ипотечные кредиты с регулируемой процентной ставкой начали сбрасываться по более высоким процентным ставкам (что приводило к увеличению ежемесячных выплат), количество просроченных платежей по ипотеке резко возросло. Ценные бумаги, обеспеченные ипотекой, включая субстандартные ипотечные кредиты, которыми широко владеют финансовые компании во всем мире, потеряли большую часть своей стоимости. Глобальные инвесторы также резко сократили закупки долговых обязательств, обеспеченных ипотекой, и других ценных бумаг в рамках снижения способности и готовности частной финансовой системы поддерживать кредитование. Опасения по поводу устойчивости кредитных и финансовых рынков США привели к ужесточению кредитования во всем мире и замедлению экономического роста в США и Европе.

Кризис имел тяжелые и долгосрочные последствия для экономики США и Европы. США вступили в глубокую рецессию, когда в 2008 и 2009 годах было потеряно почти 9 миллионов рабочих мест, примерно 6% рабочей силы. Число рабочих мест не вернулось к докризисному пику декабря 2007 года до мая 2014 года. Чистый капитал домохозяйств в США снизился почти на 13 триллионов долларов (20%) по сравнению с докризисным пиком во втором квартале 2007 года, восстановившись к четвертому кварталу 2012 года. Цены на жилье в США упали в среднем почти на 30%, а к началу 2009 года фондовый рынок США упал примерно на 50%, а в сентябре 2012 года акции вернулись на уровень декабря 2007 года. По одной оценке, упущенный объем производства и доход от кризиса составляют «не менее 40% валового внутреннего дохода 2007 года. продукт ". Европа также продолжала бороться со своим собственным экономическим кризисом, с повышением уровня безработицы и серьезными банковскими убытками, которые оценивались в 940 миллиардов евро в период с 2008 по 2012 год. По состоянию на январь 2018 года фонды финансовой помощи США были полностью возвращены правительством, когда взимались проценты по кредитам. во внимание. В общей сложности 626 миллиардов долларов было инвестировано, ссужено или предоставлено в связи с различными мерами финансовой помощи, а 390 миллиардов долларов были возвращены в Казначейство. Казначейство заработало еще 323 миллиарда долларов в виде процентов по ссудам финансовой помощи, что привело к прибыли в размере 87 миллиардов долларов.

Президент Джордж Буш обсуждает образование, предпринимательство и домовладение на выставке Indiana Black Expo в 2005 году.

Президент Джордж Буш обсуждает образование, предпринимательство и домовладение на выставке Indiana Black Expo в 2005 году.  Субстандартное ипотечное кредитование резко выросло в период 2004–2006 годов, предшествовавший кризису (источник: Отчет Комиссии по расследованию финансового кризиса, стр. 70, рис. 5.2)

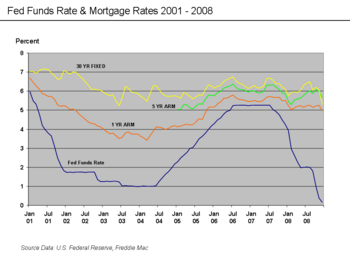

Субстандартное ипотечное кредитование резко выросло в период 2004–2006 годов, предшествовавший кризису (источник: Отчет Комиссии по расследованию финансового кризиса, стр. 70, рис. 5.2)  История ставок по федеральным фондам и спады

История ставок по федеральным фондам и спады  Факторы, способствующие возникновению пузыря на рынке жилья

Факторы, способствующие возникновению пузыря на рынке жилья  Эффект домино при падении цен на жилье

Эффект домино при падении цен на жилье Непосредственной причиной кризиса стал разрыв пузыря на рынке жилья в США, пик которого пришелся примерно на 2005–2006 годы. Увеличение кредитных стимулов, таких как легкие первоначальные условия и долгосрочная тенденция роста цен на жилье, побудили заемщиков брать на себя рискованные ипотечные кредиты в ожидании того, что они смогут быстро рефинансировать на более легких условиях. Однако, как только процентные ставки начали расти, а цены на жилье начали умеренно снижаться в 2006–2007 годах во многих частях США, заемщики не смогли рефинансировать. Дефолты и случаи обращения взыскания на недвижимость резко возросли, поскольку истекли льготные первоначальные условия, упали цены на жилье и повысились процентные ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM).

По мере падения цен на жилье глобальный спрос инвесторов на ипотечные ценные бумаги испарился. Это стало очевидным к июлю 2007 года, когда инвестиционный банк Bear Stearns объявил о крахе двух его хедж-фондов. Эти фонды инвестировали в ценные бумаги, стоимость которых была получена за счет ипотечных кредитов. Когда стоимость этих ценных бумаг упала, инвесторы потребовали, чтобы эти хедж-фонды предоставили дополнительное обеспечение. Это вызвало каскад продаж этих ценных бумаг, что еще больше снизило их стоимость. Экономист Марк Занди писал, что это событие 2007 года было «возможно, непосредственным катализатором» последовавшего сбоя на финансовом рынке.

Несколько других факторов создают почву для роста и падения цен на жилье и связанные с ним ценные бумаги, которыми широко владеют финансовые фирмы. В годы, предшествовавшие кризису, США получали большие суммы иностранных денег от быстрорастущих экономик Азии и стран-производителей / экспортеров нефти. Этот приток средств в сочетании с низкими процентными ставками в США с 2002 по 2004 год способствовал облегчению условий кредитования, что подпитывало как жилищные, так и кредитные пузыри. Ссуды различных типов (например, ипотека, кредитная карта и авто) было легко получить, и потребители взяли на себя беспрецедентную долговую нагрузку.

В период жилищного и кредитного бума значительно увеличилось количество финансовых соглашений, называемых ценными бумагами с ипотечным покрытием (MBS), стоимость которых определяется выплатами по ипотеке и ценами на жилье. Такие финансовые инновации позволили организациям и инвесторам по всему миру инвестировать в рынок жилья США. По мере снижения цен на жилье основные мировые финансовые учреждения, которые брали в долг и инвестировали значительные средства в MBS, сообщили о значительных убытках. Неплатежи и убытки по другим типам ссуд также значительно увеличились, поскольку кризис распространился с рынка жилья на другие секторы экономики. Общие убытки во всем мире оценивались в триллионы долларов США.

В то время как жилищные и кредитные пузыри росли, ряд факторов сделал финансовую систему все более хрупкой. Политики не осознавали все более важную роль финансовых институтов, таких как инвестиционные банки и хедж-фонды, также известные как теневые банковские системы. Эти организации не подпадали под действие тех же правил, что и депозитарные операции. Кроме того, теневые банки смогли скрыть степень своего риска от инвесторов и регулирующих органов за счет использования сложных внебалансовых производных финансовых инструментов и секьюритизации. Экономист Гэри Гортон назвал аспекты кризиса 2007–2008 гг. « Бегством » по теневой банковской системе.

Сложность этих забалансовых механизмов и хранимых ценных бумаг, а также взаимосвязь между более крупными финансовыми учреждениями делали практически невозможным их реорганизацию посредством банкротства, что способствовало потребности в государственной помощи. Некоторые эксперты полагают, что эти теневые институты стали такими же важными, как коммерческие (депозитные) банки в предоставлении кредитов экономике США, но они не подпадали под действие тех же правил. Эти учреждения, а также некоторые регулируемые банки также взяли на себя значительную долговую нагрузку при предоставлении ссуд, описанных выше, и не имели финансовой подушки, достаточной для покрытия крупных дефолтов по ссудам или убытков MBS.

Убытки, понесенные финансовыми учреждениями по своим ипотечным ценным бумагам, повлияли на их способность предоставлять ссуды, замедляя экономическую активность. Первоначально межбанковское кредитование прекратилось, а затем пострадали кредиты нефинансовым компаниям. Обеспокоенность по поводу стабильности ключевых финансовых институтов побудила центральные банки принять меры по предоставлению средств для поощрения кредитования и восстановления доверия к рынкам коммерческих ценных бумаг, которые являются неотъемлемой частью финансирования деловых операций. Правительства также оказали помощь ключевым финансовым учреждениям, взяв на себя значительные дополнительные финансовые обязательства.

Риски для экономики в целом, создаваемые спадом на рынке жилья и последующим кризисом финансового рынка, были главными факторами в нескольких решениях центральных банков по всему миру о снижении процентных ставок и правительств о реализации пакетов экономических стимулов. Последствия кризиса для мировых фондовых рынков были драматичными. В период с 1 января по 11 октября 2008 года владельцы акций американских корпораций понесли убытки в размере около 8 триллионов долларов, так как их активы снизились в цене с 20 триллионов долларов до 12 триллионов долларов. Убытки в других странах составляли в среднем около 40%.

Убытки на фондовых рынках и снижение стоимости жилья оказывают дополнительное понижательное давление на потребительские расходы, ключевой двигатель экономики. Лидеры крупных развитых и развивающихся стран встретились в ноябре 2008 г. и марте 2009 г., чтобы сформулировать стратегии выхода из кризиса. Правительственные чиновники, руководители центральных банков, экономисты и руководители предприятий предложили множество решений. В США в июле 2010 года был принят Закон Додда – Фрэнка о реформе Уолл-стрит и защите потребителей, призванный устранить некоторые причины кризиса.

Повышение цен на жилье в отдельных странах, 2002–2008 гг.

Повышение цен на жилье в отдельных странах, 2002–2008 гг.  Американские домохозяйства и финансовые компании значительно увеличили заимствования (леверидж) в годы, предшествовавшие кризису.

Американские домохозяйства и финансовые компании значительно увеличили заимствования (леверидж) в годы, предшествовавшие кризису. Кризис можно объяснить несколькими факторами, которые проявились в течение ряда лет. Предлагаемые причины включают неспособность домовладельцев производить выплаты по ипотеке (в первую очередь из-за изменения ипотечных кредитов с регулируемой процентной ставкой, чрезмерного увеличения заемщиков, хищнического кредитования и спекуляций), чрезмерное строительство в период бума, рискованные ипотечные продукты, возросшее влияние создателей ипотечных кредитов, высокий личный доход. и уровни корпоративного долга, финансовые продукты, которые распределяли и, возможно, скрывали риск ипотечного дефолта, денежно-кредитная и жилищная политика, которая поощряла принятие рисков и увеличение долга, дисбалансы международной торговли и несоответствующее государственное регулирование. Чрезмерная задолженность по потребительскому жилью, в свою очередь, была вызвана подсекторами обеспеченных ипотекой ценных бумаг, дефолтного кредитного свопа и обеспеченных долговых обязательств подсекторами финансовой отрасли, которые предлагали иррационально низкие процентные ставки и нерационально высокие уровни одобрения для потребителей субстандартных ипотечных кредитов, подлежащих выплате в часть к ошибочным финансовым моделям. Потребители долга действовали в своих рациональных личных интересах, потому что они не могли проверить непрозрачную ошибочную методологию ценообразования в финансовой отрасли.

Среди важных катализаторов кризиса subprime были приток денег из частного сектора, выход банков на рынок ипотечных облигаций, государственная политика, направленная на расширение домовладения, спекуляции со стороны многих покупателей жилья и хищническая практика кредитования со стороны ипотечных кредиторов. в частности, ипотека с регулируемой процентной ставкой, ссуда 2–28, которую ипотечные кредиторы продают прямо или косвенно через ипотечных брокеров. На Уолл-стрит и в финансовой индустрии моральный риск лежит в основе многих причин.

В своей «Декларации Саммита по финансовым рынкам и мировой экономике» от 15 ноября 2008 г. лидеры « Группы 20» привели следующие причины:

В период сильного глобального роста, растущих потоков капитала и длительной стабильности в начале этого десятилетия участники рынка стремились к более высокой доходности без адекватной оценки рисков и не проявляли должной осмотрительности. В то же время слабые стандарты андеррайтинга, необоснованная практика управления рисками, усложняющиеся и непрозрачные финансовые продукты и, как следствие, чрезмерное использование заемных средств в совокупности создают уязвимости в системе. В некоторых странах с развитой экономикой лица, определяющие политику, регулирующие органы и надзорные органы, недостаточно оценили и не рассмотрели риски, возникающие на финансовых рынках, не поспевали за финансовыми инновациями или не приняли во внимание системные разветвления внутренних регулирующих действий.

Председатель Федеральной резервной системы Бен Бернанке дал показания в сентябре 2010 года о причинах кризиса. Он написал, что были шоки или триггеры (т. Е. Определенные события, вызвавшие кризис) и уязвимости (т. Е. Структурные недостатки финансовой системы, регулирования и надзора), которые усиливали шоки. Примеры триггеров включают: убытки по субстандартным ипотечным ценным бумагам, начавшиеся в 2007 году, и набег на теневую банковскую систему, начавшийся в середине 2007 года, что отрицательно сказалось на функционировании денежных рынков. Примеры уязвимостей в частном секторе включают: зависимость финансовых учреждений от нестабильных источников краткосрочного финансирования, таких как соглашения об обратной покупке или репо ; недостатки в корпоративном управлении рисками; чрезмерное использование кредитного плеча (заимствование для инвестирования); и ненадлежащее использование деривативов в качестве инструмента для принятия чрезмерных рисков. Примеры уязвимости в государственном секторе включают: законодательные пробелы и конфликты между регулирующими органами; неэффективное использование регулирующего органа; и неэффективные возможности антикризисного управления. Бернанке также обсудил " слишком большие, чтобы обанкротиться " институты, денежно-кредитную политику и торговый дефицит.

В мае 2010 года Уоррен Баффет и Пол Волкер отдельно описали сомнительные предположения или суждения, лежащие в основе финансовой и экономической системы США, которые способствовали кризису. Эти предположения включали: 1) Цены на жилье не упадут резко; 2) Свободные и открытые финансовые рынки, поддерживаемые сложным финансовым инжинирингом, наиболее эффективно поддержали бы рыночную эффективность и стабильность, направляя средства на наиболее прибыльное и продуктивное использование; 3) Концепции, заложенные в математике и физике, могут быть непосредственно адаптированы к рынкам в форме различных финансовых моделей, используемых для оценки кредитного риска; 4) Экономические диспропорции, такие как большой торговый дефицит и низкие нормы сбережений, свидетельствующие о чрезмерном потреблении, были устойчивыми; 5) Более жесткое регулирование теневой банковской системы и рынков производных финансовых инструментов не потребовалось. Экономисты, опрошенные Чикагским университетом в 2017 году, оценили факторы, вызвавшие кризис, в порядке важности: 1) несовершенное регулирование и надзор за финансовым сектором; 2) недооценка рисков в финансовом инжиниринге (например, CDO); 3) Мошенничество с ипотекой и плохие стимулы; 4) решения о краткосрочном финансировании и соответствующие операции на этих рынках (например, репо); и 5) неудачи рейтинговых агентств.

США Комиссия по расследованию финансового кризиса представила свои выводы в январе 2011 года пришел к выводу, что «кризис можно было бы избежать, и было вызвано: широко распространенных сбоев в области финансового регулирования, в том числе отказ ФРС, чтобы остановить поток токсичных ипотечных кредитов; драматическое пробоев в области корпоративного управления в том числе слишком много финансовых компаний, которые действуют безрассудно и берут на себя слишком большой риск; взрывоопасное сочетание чрезмерных займов и рисков со стороны домашних хозяйств и Уолл-стрит, которое ставит финансовую систему на путь столкновения с кризисом; ключевые политики плохо подготовлены к кризису, не имея полное понимание финансовой системы, которую они контролируют, и систематические нарушения в подотчетности и этике на всех уровнях ».

Инвестиции в жилую и нежилую недвижимость США упали по отношению к ВВП во время кризиса

Инвестиции в жилую и нежилую недвижимость США упали по отношению к ВВП во время кризиса Есть несколько «нарративов», пытающихся поместить причины кризиса в контекст с частично совпадающими элементами. Пять таких повествований включают:

В основе повествования №1–3 лежит гипотеза о том, что растущее неравенство доходов и стагнация заработной платы побуждали семьи увеличивать свой семейный долг для поддержания желаемого уровня жизни, подпитывая пузырь. Кроме того, эта большая доля доходов, поступающих наверх, увеличивала политическую власть деловых кругов, которые использовали эту власть для дерегулирования или ограничения регулирования теневой банковской системы.

Долг домашних хозяйств по отношению к располагаемому доходу и ВВП.

Долг домашних хозяйств по отношению к располагаемому доходу и ВВП.  Продажи существующих домов, инвентарь и месячное предложение, поквартально.

Продажи существующих домов, инвентарь и месячное предложение, поквартально.  Порочные циклы на жилищном и финансовом рынках.

Порочные циклы на жилищном и финансовом рынках. По мнению Роберта Дж. Шиллера и других экономистов, рост цен на жилье сверх общего уровня инфляции не является устойчивым в долгосрочной перспективе. С конца Второй мировой войны до начала жилищного пузыря в 1997 году цены на жилье в США оставались относительно стабильными. Мыльный пузырь характеризовался более высоким уровнем долга домашних хозяйств и более низким уровнем сбережений, немного более высоким уровнем владения жильем и, конечно же, более высокими ценами на жилье. Этому способствовали низкие процентные ставки и большой приток иностранных средств, которые создавали легкие условия кредитования.

В период с 1997 по 2006 год (пик жилищного пузыря) цена типичного американского дома выросла на 124%. Многие исследовательские статьи подтвердили временные рамки пузыря на рынке жилья в США (возникшего в 2002 г. и обрушившегося в 2006–2007 гг.) До краха индустрии субстандартного ипотечного кредитования. С 1980 по 2001 год отношение медианных цен на жилье к медианному доходу домохозяйства (показатель способности купить дом) колебалось от 2,9 до 3,1. В 2004 году он вырос до 4,0, а к 2006 году - 4,6. Мыльный пузырь на рынке жилья был более выражен в прибрежных районах, где возможность строительства нового жилья была ограничена географическим положением или ограничениями землепользования. Этот жилищный пузырь привел к тому, что довольно много домовладельцев рефинансировали свои дома по более низким процентным ставкам или финансировали потребительские расходы, взяв вторую ипотеку под залог роста цен. США долг домохозяйства как процент от годового располагаемого личного дохода составил 127% к концу 2007 года, по сравнению с 77% в 1990 году.

В то время как цены на жилье росли, потребители экономили меньше и больше брали в долг и тратили. Долг домохозяйств вырос с 705 миллиардов долларов на конец 1974 года, 60% располагаемого личного дохода, до 7,4 триллионов долларов в конце 2000 года и, наконец, до 14,5 триллионов долларов в середине 2008 года, 134% располагаемого личного дохода. В течение 2008 года у типичного домохозяйства в США было 13 кредитных карт, при этом 40% домохозяйств имели баланс, по сравнению с 6% в 1970 году.

Свободные денежные средства, используемые потребителями за счет собственного капитала, увеличились вдвое с 627 миллиардов долларов в 2001 году до 1428 миллиардов долларов в 2005 году, когда возник пузырь на рынке жилья, что в общей сложности составило почти 5 триллионов долларов за этот период. Долг США по ипотеке по отношению к ВВП увеличился в среднем с 46% в 1990-х годах до 73% в 2008 году, достигнув 10,5 трлн долларов. С 2001 по 2007 год ипотечный долг США увеличился почти вдвое, а сумма ипотечного долга на семью выросла более чем на 63%, с 91 500 долларов до 149 500 долларов, при практически неизменном уровне заработной платы. Экономист Тайлер Коуэн объяснил, что экономика сильно зависит от этого извлечения собственного капитала: «В период 1993–1997 годов владельцы домов извлекали из своих домов долю капитала, эквивалентную 2,3–3,8% ВВП. К 2005 году эта цифра увеличилась. до 11,5% ВВП ».

Этот взрыв цен на кредиты и жилье привел к строительному буму и, в конечном итоге, к избытку непроданных домов, в результате чего цены на жилье в США достигли пика и начали снижаться в середине 2006 года. Легкость кредитования и вера в то, что цены на жилье будут продолжать расти, побудили многих заемщиков с субстандартным кредитованием получать ипотечные кредиты с регулируемой процентной ставкой. Эти ипотечные кредиты привлекали заемщиков процентной ставкой ниже рыночной на некоторый заранее установленный период, за которой следовали рыночные процентные ставки на оставшийся срок действия ипотеки.

Доля собственности на жилье в США выросла с 64% в 1994 году (примерно на том же уровне, что и с 1980 года) до рекордно высокого уровня в 69,2% в 2004 году. Субстандартное кредитование стало основным фактором увеличения доли владения недвижимостью и общего спроса. на жилье, что привело к росту цен.

Заемщики, которые не смогут производить более высокие платежи по окончании первоначального льготного периода, планировали рефинансировать свои ипотечные кредиты через год или два после повышения их стоимости. В результате снижения цен на жилье способность заемщиков рефинансироваться стала более сложной. Заемщики, которые оказались не в состоянии избежать более высоких ежемесячных платежей за счет рефинансирования, начали дефолт.

Поскольку все больше заемщиков перестали выплачивать ипотечные платежи, количество случаев потери права выкупа и предложения домов на продажу увеличилось. Это оказало понижательное давление на цены на жилье, что еще больше снизило собственный капитал домовладельцев. Снижение выплат по ипотеке также привело к снижению стоимости ценных бумаг, обеспеченных ипотекой, что подорвало чистую стоимость активов и финансовое состояние банков. Этот порочный круг лежал в основе кризиса.

К сентябрю 2008 года средние цены на жилье в США упали более чем на 20% по сравнению с пиком середины 2006 года. Это серьезное и неожиданное снижение цен на жилье означает, что многие заемщики имеют нулевой или отрицательный капитал в своих домах, а это означает, что их дома стоили меньше, чем их ипотечные кредиты. По состоянию на март 2008 года около 8,8 миллиона заемщиков - 10,8% всех домовладельцев - имели отрицательный капитал в своих домах, и это число, как полагают, увеличилось до 12 миллионов к ноябрю 2008 года. К сентябрю 2010 года 23% всех домов в США были стоит меньше, чем ипотечный кредит.

В этой ситуации у заемщиков есть стимул не выплачивать свои ипотечные кредиты, поскольку ипотека обычно представляет собой долг без права регресса, обеспеченный недвижимостью. Экономист Стэн Лейбовиц утверждал в Wall Street Journal, что, хотя только 12% домов имели отрицательный капитал, они составили 47% потерь права выкупа во второй половине 2008 года. Он пришел к выводу, что степень собственного капитала в доме была ключевым фактором в обращении взыскания. а не тип ссуды, кредитоспособность заемщика или платежеспособность.

Повышение показателей отчуждения права выкупа увеличивает инвентарь домов, предлагаемых на продажу. Количество проданных в 2007 году новых домов было на 26,4% меньше, чем в предыдущем году. К январю 2008 года количество непроданных новых домов в 9,8 раза превышало объем продаж за декабрь 2007 года, что является самым высоким показателем этого показателя с 1981 года. Кроме того, на продажу выставлялось почти четыре миллиона существующих домов, из которых примерно 2,2 миллиона были свободными.

Этот избыток непроданных домов снизил цены на жилье. По мере снижения цен все больше домовладельцев подвергалось риску дефолта или потери права выкупа. Ожидается, что цены на жилье будут продолжать снижаться до тех пор, пока этот перечень непроданных домов (пример избыточного предложения) не упадет до нормального уровня. В отчете от января 2011 года говорилось, что стоимость жилья в США упала на 26 процентов по сравнению с пиком в июне 2006 года по ноябрь 2010 года, что больше, чем падение на 25,9% в период с 1928 по 1933 год, когда произошла Великая депрессия.

С сентября 2008 года по сентябрь 2012 года в США было около 4 миллионов завершенных случаев отчуждения права выкупа. По состоянию на сентябрь 2012 года примерно 1,4 миллиона домов, или 3,3% всех домов с ипотекой, находились на той или иной стадии отчуждения права выкупа по сравнению с 1,5 миллионами, или 3,5. %, в сентябре 2011 года. В течение сентября 2012 года 57 000 домов были выкуплены; это меньше по сравнению с 83 000 в сентябре прошлого года, но намного выше среднего показателя 2000–2006 гг. (21 000 завершенных случаев отчуждения права выкупа в месяц).

Спекулятивные заимствования в сфере жилой недвижимости были названы фактором, способствующим кризису субстандартного ипотечного кредитования. В 2006 году 22% домов (1,65 миллиона единиц) были приобретены в инвестиционных целях, а еще 14% (1,07 миллиона единиц) были приобретены как дома для отдыха. В 2005 г. эти показатели составили 28% и 12% соответственно. Другими словами, рекордный уровень почти 40% приобретенных домов не предназначались в качестве основного жилья. Дэвид Лери, главный экономист Национальной ассоциации риэлторов в то время, заявил, что снижение инвестиционных покупок в 2006 году было ожидаемым: «Спекулянты покинули рынок в 2006 году, что привело к падению инвестиционных продаж намного быстрее, чем на первичном рынке».

В период с 2000 по 2006 год цены на жилье выросли почти вдвое, что сильно отличается от исторического повышения примерно при уровне инфляции. Хотя дома традиционно не рассматривались как инвестиции, вызывающие спекуляции, это поведение изменилось во время жилищного бума. СМИ широко сообщали о том, что кондоминиумы покупаются во время строительства, а затем «перевернуты» (проданы) с целью получения прибыли без того, чтобы продавец в них когда-либо жил. Некоторые ипотечные компании определили риски, присущие этой деятельности, еще в 2005 году после выявления инвесторов, занимающих позиции с высокой долей заемных средств в нескольких объектах недвижимости.

В одном исследовании NBER за 2017 год утверждалось, что в кризисе больше виноваты инвесторы в недвижимость (то есть те, кто владеет 2+ домами), чем субстандартные заемщики: «Рост неплатежей по ипотечным кредитам во время кризиса был сосредоточен в середине распределения кредитных баллов, и в основном это связано с инвесторами в недвижимость »и что« рост кредита в период с 2001 по 2007 год был сосредоточен в основном сегменте, а задолженность перед [субстандартными] заемщиками с высоким риском была практически постоянной для всех категорий долгов в течение этого периода ». Авторы утверждали, что этот рассказ, ориентированный на инвесторов, был более точным, чем обвинение в кризисе низкодоходных ипотечных заемщиков. В исследовании ФРС 2011 года был сделан аналогичный вывод: «В штатах, которые испытали наибольший жилищный бум и спад, на пике рынка почти половина ипотечных кредитов на покупку была связана с инвесторами. Частично из-за того, что они явно неверно сообщили о своих намерениях занять недвижимость, инвесторы использовали больше заемных средств, что способствовало более высокому уровню дефолта ». В исследовании ФРС сообщается, что выдача ипотечных кредитов инвесторам выросла с 25% в 2000 году до 45% в 2006 году для Аризоны, Калифорнии, Флориды и Невады в целом, где рост цен на жилье во время пузыря (и снижение во время спада) было наиболее заметным. В этих штатах просрочка инвесторов выросла с примерно 15% в 2000 году до более 35% в 2007 и 2008 годах.

Николь Гелинас из Манхэттенского института описала негативные последствия отказа от корректировки налоговой и ипотечной политики для перехода от консервативного хеджирования инфляции к спекулятивным инвестициям в отношении дома. Экономист Роберт Шиллер утверждал, что спекулятивные пузыри подпитываются «заразительным оптимизмом, кажущимся непроницаемым для фактов, который часто укрепляется, когда цены растут. Пузыри - это в первую очередь социальное явление; пока мы не поймем и не рассмотрим психологию, которая их подпитывает, они будут продолжайте формироваться ". Кейнсианский экономист Хайман Мински описал, как спекулятивные заимствования способствовали увеличению долга и, в конечном итоге, обвалу стоимости активов.

Уоррен Баффет свидетельствовал Комиссии по расследованию финансового кризиса : «Это был величайший пузырь, который я когда-либо видел в своей жизни... В конце концов, все американское общество было захвачено убеждением, что цены на жилье не могут резко упасть».

Ипотечный брокер в США, рекламирующий субстандартные ипотечные кредиты в июле 2008 года.

Ипотечный брокер в США, рекламирующий субстандартные ипотечные кредиты в июле 2008 года. В предкризисные годы поведение кредиторов резко изменилось. Кредиторы предлагали все больше и больше кредитов заемщикам с более высоким уровнем риска, включая иммигрантов без документов. Стандарты кредитования особенно ухудшились в период с 2004 по 2007 год, когда доля рынка ипотечных кредитов, финансируемых государством (GSE) (т. Е. Доля Fannie Mae и Freddie Mac, которые специализировались на обычных, соответствующих и не субстандартных ипотечных кредитах), снизилась, а доля частных секьюритизаторов выросла., что составляет более половины секьюритизации ипотечных кредитов.

Исторически менее 2% покупателей жилья потеряли свои дома из-за потери права выкупа. Но к 2009 году просрочено более 40% субстандартных ипотечных кредитов с регулируемой процентной ставкой. (источник: Отчет о расследовании финансового кризиса, стр. 217, рисунок 11.2)

Исторически менее 2% покупателей жилья потеряли свои дома из-за потери права выкупа. Но к 2009 году просрочено более 40% субстандартных ипотечных кредитов с регулируемой процентной ставкой. (источник: Отчет о расследовании финансового кризиса, стр. 217, рисунок 11.2) Субстандартные ипотечные кредиты выросли с 5% от общего числа выдач (35 миллиардов долларов) в 1994 году до 20% (600 миллиардов долларов) в 2006 году. Еще одним показателем «классического» кредитного цикла «бум-спад» было сокращение разницы между субстандартными и первоклассными ипотечными кредитами. процентные ставки («надбавка к субстандартным кредитам») в период с 2001 по 2007 год.

Помимо рассмотрения заемщиков с повышенным риском, кредиторы предлагали все более рискованные варианты ссуд и стимулы для заимствования. В 2005 году средний первоначальный взнос для новых покупателей жилья составлял 2%, при этом 43% этих покупателей вообще не вносили первоначальный взнос. Для сравнения, в Китае требования к первоначальному взносу превышают 20%, с более высокими суммами для неосновного жилья.

Рост мошенничества с ипотечными кредитами на основе анализа отчета о подозрительной деятельности Министерства финансов США

Рост мошенничества с ипотечными кредитами на основе анализа отчета о подозрительной деятельности Министерства финансов США Чтобы производить больше ипотечных кредитов и ценных бумаг, квалификационные требования к ипотечным кредитам становились все менее строгими. Во-первых, ссуды «заявленный доход, подтвержденные активы» (SIVA) заменили доказательство дохода «выпиской» о нем. Затем ссуды «без дохода, проверенные активы» (NIVA) устранили требование о подтверждении занятости. Заемщикам нужно было только предъявить доказательства наличия денег на их банковских счетах. «Нет дохода - нет активов» (NINA) или ссуды Ninja устранили необходимость доказывать или даже указывать какие-либо активы, находящиеся в собственности. Все, что требовалось для получения ипотеки, - это кредитный рейтинг.

Рискованными стали и виды ипотеки. Ипотека с регулируемой процентной ставкой (ARM) позволяла домовладельцу выплачивать только проценты (не основную сумму) по ипотеке в течение начального «тизерного» периода. Еще более слабым оказался заем с «вариантом оплаты», при котором домовладелец имеет возможность вносить ежемесячный платеж, который даже не покрывает проценты за первые два или три года начального периода ссуды. Почти каждый десятый ипотечный заемщик в 2005 и 2006 годах брал эти «опционные» ссуды, и, по оценкам, одна треть ARM, созданных в период с 2004 по 2006 год, имела «дразнящие» ставки ниже 4%. По истечении начального периода ежемесячные выплаты могут удвоиться или даже утроиться.

Доля субстандартных кредитов ARM, предоставленных людям с кредитным рейтингом, достаточно высоким, чтобы претендовать на получение обычных ипотечных кредитов с лучшими условиями, увеличилась с 41% в 2000 году до 61% к 2006 году. Кроме того, ипотечные брокеры в некоторых случаях получали стимулы от кредиторов предлагать субстандартные кредиты ARM. даже тем, у кого кредитный рейтинг заслуживает соответствующей (то есть не субстандартной) ссуды.

Стандарты ипотечного андеррайтинга резко снизились в период бума. Использование автоматизированных утверждений ссуд позволило выдавать ссуды без соответствующей проверки и документации. В 2007 году 40% всех субстандартных кредитов были получены в результате автоматизированного андеррайтинга. Председатель Ассоциации ипотечных банкиров заявил, что ипотечные брокеры, получая прибыль от бума жилищных ссуд, не сделали достаточно, чтобы проверить, могут ли заемщики выплатить долг. Мошенничество с ипотекой со стороны кредиторов и заемщиков чрезвычайно возросло.

Комиссия по расследованию финансового кризиса сообщила в январе 2011 года, что многие ипотечные кредиторы принимают на веру рвущиеся заемщики, часто с «умышленным пренебрежением» к платежеспособности заемщика. Почти 25% всех ипотечных кредитов, выданных в первой половине 2005 года, были ссуды «только под проценты». В течение того же года 68% ссуд "option ARM", выданных Countrywide Financial и Washington Mutual, имели минимальные требования к документации или ее отсутствие.

По крайней мере, одно исследование показало, что снижение стандартов было вызвано сдвигом секьюритизации ипотечных кредитов от жестко контролируемой дуополии к конкурентному рынку, на котором основатели ипотечных кредитов имели наибольшее влияние. Худшие годы ипотечного кредитования совпали с периодами, когда предприятия, спонсируемые государством (в частности, Fannie Mae и Freddie Mac), были наиболее слабыми, а создатели ипотечных кредитов и секьюритизаторы частных торговых марок были наиболее сильными.

Почему существовал рынок для этих низкокачественных секьюритизаций под частными торговыми марками? В программе, получившей премию Пибоди, корреспонденты NPR утверждали, что «гигантский денежный пул» (представленный 70 триллионами долларов мировых инвестиций с фиксированным доходом) требовал более высокой доходности, чем доходность, предлагаемая казначейскими облигациями США в начале десятилетия. Кроме того, этот денежный пул увеличился примерно вдвое с 2000 по 2007 год, однако предложение относительно безопасных, приносящих доход инвестиций росло не так быстро. Инвестиционные банки на Уолл-стрит ответили на этот спрос финансовыми инновациями, такими как ипотечные ценные бумаги (MBS) и обеспеченные долговые обязательства (CDO), которым рейтинговые агентства присвоили рейтинги надежности.

Фактически Уолл-стрит соединила этот денежный пул с ипотечным рынком в США, при этом огромные комиссионные выплачивались всем, кто по всей цепочке поставок ипотечных кредитов, от ипотечного брокера, продающего ссуды, до небольших банков, которые финансировали брокеров, и до гигантских инвестиций. банки за ними. Примерно к 2003 году предложение ипотечных кредитов, полученных по традиционным стандартам кредитования, было исчерпано. Однако сохраняющийся высокий спрос на MBS и CDO начал снижать стандарты кредитования, пока ипотечные кредиты все еще можно было продавать в цепочке поставок. В конце концов, этот спекулятивный пузырь оказался неустойчивым. NPR описал это так:

Проблема заключалась в том, что, хотя цены на жилье взлетали до небес, люди больше не зарабатывали. С 2000 по 2007 год средний доход домохозяйства оставался неизменным. Таким образом, чем больше росли цены, тем более хрупким становилось все это. Независимо от того, насколько низкими были стандарты кредитования, независимо от того, сколько экзотических ипотечных продуктов было создано для того, чтобы затолкать людей в дома, которые они не могли себе позволить, независимо от того, что использовала ипотечная машина, люди просто не могли ее изменить. К концу 2006 года средняя стоимость дома почти в четыре раза превышала стоимость средней семьи. Исторически это было от двух до трех раз. И ипотечные кредиторы заметили то, чего раньше почти никогда не видели. Люди закроют дом, подпишут все ипотечные бумаги, а затем не выполнят свой первый платеж. Ни потери работы, ни неотложной медицинской помощи, они были под водой еще до того, как начали. И хотя этого никто не мог услышать, вероятно, именно в этот момент лопнул один из самых больших спекулятивных пузырей в истории Америки.

Количество жилых домов в США, подлежащих обращению взыскания, по кварталам (2007–2012 гг.).

Количество жилых домов в США, подлежащих обращению взыскания, по кварталам (2007–2012 гг.). Кредитные истории субстандартных заемщиков обычно ухудшаются, а их платежеспособность снижается. Субстандартные ссуды имеют более высокий риск дефолта, чем ссуды первоклассным заемщикам. Если заемщик не выполняет своевременные платежи по ипотеке кредитору (банку или другой финансовой фирме), кредитор может вступить во владение собственностью в процессе, называемом обращением взыскания.

Стоимость американских субстандартных ипотечных кредитов по состоянию на март 2007 года оценивалась в 1,3 триллиона долларов, при этом непогашенные субстандартные ипотечные кредиты с первым залогом составляли более 7,5 миллионов долларов. В период с 2004 по 2006 год доля субстандартных ипотечных кредитов по отношению к общему количеству выдач варьировалась от 18% до 21% по сравнению с менее чем 10% в 2001–2003 годах и в 2007 году. Большинство субстандартных кредитов было выдано в Калифорнии. Бум ипотечного кредитования, в том числе субстандартного кредитования, также был вызван быстрым расширением небанковских независимых поставщиков ипотечных кредитов, которые, несмотря на их меньшую долю (около 25 процентов в 2002 году) на рынке, внесли вклад примерно в 50 процентов прироста ипотечных кредитов. кредит в период с 2003 по 2005 год. В третьем квартале 2007 года субстандартные ARMs, составляющие лишь 6,9% непогашенных ипотечных кредитов США, также составили 43% случаев потери права выкупа, начавшегося в этом квартале.

К октябрю 2007 года примерно 16% субстандартных ипотечных кредитов с регулируемой процентной ставкой (ARM) имели либо 90-дневную просрочку, либо кредитор начал процедуру выкупа, что примерно в три раза больше, чем в 2005 году. К январю 2008 года уровень просрочки вырос до 21% и к маю 2008 г. он составлял 25%.

По данным RealtyTrac, стоимость всех непогашенных жилищных ипотечных кредитов, причитающихся американским домохозяйствам за приобретение жилья не более чем для четырех семей, составляла 9,9 триллиона долларов США на конец 2006 года и 10,6 триллиона долларов США на середину 2008 года. В 2007 году кредиторы имели начали процедуру обращения взыскания на почти 1,3 миллиона объектов недвижимости, что на 79% больше, чем в 2006 году. В 2008 году эта цифра увеличилась до 2,3 миллиона, что на 81% больше, чем в 2007 году, и снова до 2,8 миллиона в 2009 году, что на 21% больше, чем в 2008 году.

К августу 2008 года 9,2% всех непогашенных ипотечных кредитов в США были либо просрочены, либо лишены права выкупа. К сентябрю 2009 года этот показатель вырос до 14,4%. В период с августа 2007 г. по октябрь 2008 г. 936 439 жилых домов в США были лишены права выкупа права выкупа. Выкупы права выкупа сконцентрированы в отдельных штатах как с точки зрения количества, так и скорости обращения взыскания. На десять штатов приходилось 74% заявок о взыскании права выкупа в 2008 году; две лучшие (Калифорния и Флорида) составляли 41%. Девять штатов были выше среднего национального показателя потери права выкупа, составляющего 1,84% домохозяйств.

«ФБР определяет ипотечное мошенничество как« умышленное искажение, искажение фактов или бездействие со стороны заявителя или других заинтересованных сторон, на которые кредитор или андеррайтер полагаются при предоставлении финансирования, покупке или страховании ипотечной ссуды »». В 2004 г., то Федеральное бюро расследований предупреждает о «эпидемии» в ипотечном мошенничестве, важный кредитного риск непростого ипотечного кредитования, который, по их словам, может привести к «проблеме, которая может иметь столько же воздействие, как L кризис S amp;». Несмотря на это, администрация Буша не позволяла штатам расследовать и преследовать хищных кредиторов, ссылаясь на закон о банках 1863 года, «чтобы« издавать официальные заключения, отменяющие все законы штата о хищническом кредитовании, тем самым делая их недействительными ».

В январе 2011 года Комиссия по расследованию финансового кризиса сообщила, что: «... ипотечное мошенничество... процветало в условиях коллапса стандартов кредитования и слабого регулирования. Количество сообщений о подозрительной деятельности - сообщений о возможных финансовых преступлениях, поданных депозитарными банками и их аффилированных лиц, связанных с мошенничеством с ипотекой, выросло в 20 раз в период с 1996 по 2005 год, а затем снова более чем в два раза в период с 2005 по 2009 год. Согласно одному исследованию, убытки в результате мошенничества с ипотечными кредитами, выданными в период с 2005 по 2007 год, составили 112 миллиардов долларов.

« Хищническое кредитование описывает несправедливую, обманчивую или мошенническую практику некоторых кредиторов в процессе выдачи кредита.« Кредиторы предоставляли ссуды, которые, как они знали, заемщики не могли себе позволить, и которые могли нанести огромные убытки инвесторам в ипотечные ценные бумаги ».

Сравнение роста традиционного банковского дела и теневого банкинга

Сравнение роста традиционного банковского дела и теневого банкинга Комиссия по расследованию финансового кризиса сообщила в январе 2011 года:

«В начале 20-го века мы создали ряд защитных механизмов - Федеральный резерв как кредитор последней инстанции, федеральное страхование депозитов, обширные правила - чтобы обеспечить защиту от паники, которая регулярно преследовала банковскую систему Америки в США. XIX век. Тем не менее, за последние 30 с лишним лет мы допустили рост теневой банковской системы - непрозрачной и нагруженной краткосрочными долгами, - которая по размеру конкурировала с традиционной банковской системой. Ключевые компоненты рынка, например, рынок многомиллионного репо-кредитования, внебалансовые структуры и использование внебиржевых деривативов - были скрыты от глаз без средств защиты, которые мы создали для предотвращения финансовых кризисов. У нас была финансовая система 21-го века. с гарантиями 19 века ".

В своей речи в июне 2008 года президент Федерального резервного банка Нью-Йорка Тимоти Гейтнер, который позже стал министром финансов, возложил значительную вину за замораживание кредитных рынков на «бегство» организаций в «параллельной» банковской системе, а также называется теневой банковской системой. Эти организации стали критически важными для кредитных рынков, лежащих в основе финансовой системы, но не подвергались такому же регулятивному контролю, как депозитные банки. Кроме того, эти организации были уязвимы, потому что они брали краткосрочные займы на ликвидных рынках для покупки долгосрочных, неликвидных и рискованных активов. Это означало, что перебои на кредитных рынках заставят их быстро сокращать заемные средства, продавая свои долгосрочные активы по заниженным ценам.

По словам лауреата Нобелевской премии экономиста Пола Кругмана, на репо и другие формы теневого банкинга приходится около 60% «всей банковской системы США». Гайтнер описал свои «сущности»:

«В начале 2007 года совокупный размер активов обеспеченных активами коммерческих ценных бумаг в структурированных инвестиционных механизмах, в привилегированных ценных бумагах с аукционными ставками, облигациях с опционами на торги и векселях до востребования с плавающей ставкой составлял примерно 2,2 триллиона долларов. Активы, финансируемые овернайт в рамках трехстороннего РЕПО, выросли до 2,5 триллиона долларов. Активы хедж-фондов выросли примерно до 1,8 триллиона долларов. Совокупные балансы пяти крупнейших инвестиционных банков на тот момент составляли 4 триллиона долларов. Для сравнения, совокупные активы пяти крупнейших банковских холдинговых компаний в Соединенных Штатах на тот момент составляли чуть более 6 триллионов долларов, а общие активы всей банковской системы составляли около 10 триллионов долларов ".

Он заявил, что «совокупное воздействие этих факторов привело к тому, что финансовая система уязвима для самоусиливающихся цен на активы и кредитных циклов». Кругман охарактеризовал использование теневой банковской системы как «суть того, что произошло», вызвавшего кризис.

По мере того, как теневая банковская система расширялась, чтобы конкурировать или даже превосходить по значимости традиционные банковские, политики и правительственные чиновники должны были осознать, что они воссоздают финансовую уязвимость, сделавшую возможной Великую депрессию, - и им следовало отреагировать, расширив правила и сеть финансовой защиты для покрытия этих новых учреждений. Влиятельные фигуры должны были провозгласить простое правило: все, что делает то же самое, что и банк, все, что нужно спасать в кризисных ситуациях, как это делают банки, должно регулироваться как банк.

Он назвал это отсутствие контроля «злым пренебрежением».

Рынки секьюритизации, поддерживаемые теневой банковской системой, начали закрываться весной 2007 года и почти закрылись осенью 2008 года. Таким образом, более трети частных кредитных рынков стали недоступны в качестве источника средств. По данным Института Брукингса, традиционная банковская система не имеет капитала, чтобы закрыть этот пробел по состоянию на июнь 2009 года: «Потребуется несколько лет высокой прибыли, чтобы получить достаточный капитал для поддержки этого дополнительного объема кредитования». Авторы также указывают, что некоторые формы секьюритизации «скорее всего исчезнут навсегда, поскольку были результатом чрезмерно мягких условий кредитования».

Экономист Гэри Гортон писал в мае 2009 года:

В отличие от исторической банковской паники 19-го и начала 20-го веков, нынешняя банковская паника - это всеобщая паника, а не паника розничной торговли. В более ранних эпизодах вкладчики бегали в свои банки и требовали наличные в обмен на свои текущие счета. Банковская система, неспособная удовлетворить эти требования, стала неплатежеспособной. Нынешняя паника была связана с тем, что финансовые фирмы «бегали» за другими финансовыми фирмами, не возобновляя соглашения о продаже и обратном выкупе (репо) или не увеличивая маржу репо («стрижка»), вынуждая массовое сокращение доли заемных средств и приводя к неплатежеспособности банковской системы.

Председатель ФРС Бен Бернанке заявил в интервью FCIC в 2009 году, что 12 из 13 крупнейших финансовых учреждений США подвергались риску банкротства в течение 2008 года. В отчете FCIC не указывается, какая из 13 фирм, по мнению Бернанке, не находится в опасности. неудачи.

Экономист Марк Занди свидетельствовал Комиссии по расследованию финансового кризиса в январе 2010 года:

Рынки секьюритизации также остаются обесцененными, поскольку инвесторы ожидают увеличения убытков по кредитам. Инвесторы также не уверены в предстоящих изменениях в законодательстве и правилах бухгалтерского учета, а также в реформах регулирования. Выпуск частных облигаций жилых и коммерческих ценных бумаг, обеспеченных ипотекой, ценных бумаг, обеспеченных активами, и CDO достиг пика в 2006 году и составил почти 2 триллиона долларов... В 2009 году частный выпуск составил менее 150 миллиардов долларов, и почти все они были обеспечены активами выпуск при поддержке программы TALF Федеральной резервной системы для помощи кредитным организациям, занимающимся кредитными картами, автомобилями и малым бизнесом. Выпуск жилищных и коммерческих ценных бумаг с ипотечным покрытием и CDO остается бездействующим.

В марте 2010 года журнал The Economist сообщил: «Bear Stearns и Lehman Brothers были небанковскими организациями, которые пострадали от молчаливого бегства среди паникующихкредиторов« репо »овернайт, многие из которых являются фондами денежного рынка, не уверенными в качестве секьюритизированного обеспечения, которое они держат. Масса выплаты из этих фондов после банкротства Lehman заморозили краткосрочное финансирование крупных фирм ».

Заимствование под структуру секьюритизации.

Заимствование под структуру секьюритизации.  Диаграмма CDO и RMBS МВФ. Дополнительная информация: Секьюритизация и ценные бумаги, обеспеченные ипотекой

Диаграмма CDO и RMBS МВФ. Дополнительная информация: Секьюритизация и ценные бумаги, обеспеченные ипотекой Секьюритизация - объединение банковских кредитов для создания торгуемых облигаций - началась в ипотечной отрасли в 1970-х годах, когда спонсируемые государством предприятия (GSE) начали объединять относительно безопасные, обычные, « соответствующие » или «первоклассные» ипотечные кредиты, создавая « ипотечные кредиты». ценных бумаг »(MBS) из пула, продать их инвесторам, гарантируя эти ценные бумаги / облигации от дефолта по лежащим в их основе закладным. Эта модель «от источника до распределения» имела преимущества по сравнению со старой моделью «от источника для удержания», когда банк выдавал ссуду заемщику / домовладельцу и сохранял кредитный риск (дефолт). Секьюритизация удалила ссуды из бухгалтерских книг банка, что позволило банку соблюдать законы о требованиях к капиталу. Дополнительные займы могут быть предоставлены за счет выручки от продажи МБС. Ликвидность национального и даже международного ипотечного рынка позволило капитала течь, где ипотечные кредиты были востребованы и финансирование коротка. Однако секьюритизация создавала моральный риск - банку / учреждению, выдавшему ссуду, больше не приходилось беспокоиться о том, будет ли выплачена ипотека, - давая им стимул для обработки ипотечных операций, но не для обеспечения их кредитного качества. Банкиров больше не было, чтобы решать проблемы заемщиков и минимизировать неплатежи в течение срока ипотеки.

При высоких первоначальных взносах и кредитных рейтингах соответствующих ипотечных кредитов, используемых GSE, эта опасность была минимальной. Однако инвестиционные банки хотели выйти на рынок и избежать конкуренции с GSE. Они сделали это, разработав ценные бумаги с ипотечным покрытием на более рискованном рынке subprime и Alt-A. В отличие от GSE, эмитенты, как правило, не гарантируют ценные бумаги от неисполнения соответствующих закладных.

Что сделали эти "частные марки" или "неагентские" оригинаторы, так это использовали " структурированное финансирование " для создания ценных бумаг. Структурирование включало «разбиение» объединенных ипотечных кредитов на «транши», каждый из которых имел различный приоритет в ежемесячном или квартальном потоке основной суммы долга и процентов. Транши сравнивались с «ведрами», улавливающими «воду» по основной сумме и процентам. Ведра старшего возраста не делились водой с ведрами ниже, пока они не были наполнены до краев и переполнены. Это обеспечило значительную кредитоспособность основных сегментов / траншей (теоретически), которые могли бы получить наивысший кредитный рейтинг «тройной А», что сделало бы их доступными для продажи на денежном рынке и в пенсионные фонды, которые в противном случае не имели бы дела с низкокачественными ипотечными ценными бумагами.

Чтобы израсходовать транши MBS с более низким приоритетом окупаемости, которые не могут быть оценены трижды А и которые консервативный рынок с фиксированной доходностью не купит, инвестиционные банки разработали еще одну ценную бумагу, известную как обеспеченные долговые обязательства (CDO). Хотя рынок CDO был меньше, он имел решающее значение, потому что, если не были найдены покупатели для траншей, отличных от тройной А или «мезонинных» траншей, было бы невыгодно делать ценные бумаги, обеспеченные ипотекой, в первую очередь. Эти CDO объединили оставшиеся транши с рейтингами BBB, A- и т. Д. И выпустили новые транши - от 70% до 80% из которых рейтинговыми агентствами были присвоены рейтинг «тройной А». Оставшиеся 20–30% мезонинных траншей иногда скупались другими CDO для создания так называемых ценных бумаг « CDO-Squared », которые также давали транши с рейтингом в основном тройной А.

Этот процесс позже был назван некоторыми деловыми журналистами «отмыванием рейтингов» или способом превращения «шлака в золото», но в то время он оправдывался верой в то, что цены на жилье всегда будут расти. Модель используется страховщиками, рейтинговых агентств и инвесторов оценить вероятность ипотечного дефолта была основана на истории кредитных дефолтных свопов, которые, к сожалению, пошли назад «менее чем за десятилетие, в период, когда цены на жилье взлетели».

Кроме того, модель, которая постулировала, что корреляция рисков дефолта между ссудами в пулах секьюритизации может быть измерена в простом, стабильном, управляемом числе, подходящем для управления рисками или оценки, также имела целью показать, что ипотечные кредиты в пулах CDO были хорошо диверсифицированы. или «некоррелированный». Например, считалось, что невыполнение обязательств по ипотеке в Орландо не повлияло на рынок недвижимости по всей стране в Лагуна-Бич, то есть не было коррелировано с ним. Когда цены скорректировались (т. Е. Пузырь рухнул), в результате количество дефолтов оказалось не только больше, чем прогнозировалось, но и было гораздо больше коррелированных.

Еще одна инновационная система безопасности, подвергшаяся критике после лопнувшего пузыря, - это синтетический CDO. Более дешевые и простые в создании, чем оригинальные «наличные» CDO, синтетические материалы не обеспечивали финансирование жилья, скорее синтетические инвесторы, покупающие CDO, фактически обеспечивали страхование (в форме « свопов на кредитный дефолт ») от дефолта по ипотеке. Ипотечные кредиты, которые они застраховали, относились к «наличным» CDO, на которые «ссылались» синтетики. Таким образом, вместо предоставления инвесторам выплат по процентам и основной сумме из траншей MBS, выплаты были эквивалентом страховых премий от страховых «покупателей». Если упомянутые CDO не выполняли свои обязательства, инвесторы теряли свои инвестиции, которые выплачивались покупателям страховки.

В отличие от настоящего страхования, свопы на кредитный дефолт не регулировались для обеспечения того, чтобы у поставщиков были резервы для оплаты расчетов или чтобы покупатели владели недвижимостью (MBS), которую они застраховывали, то есть не просто делали ставку на дефолт по ценной бумаге. Поскольку синтетические материалы «ссылаются» на другой (денежный) CDO, более одного - а на самом деле множество - синтетических материалов может быть использовано для ссылки на один и тот же оригинал, умножая эффект, если указанная безопасность не работает по умолчанию. Как и в случае с MBS и другими CDO, тройные рейтинги «А» для «больших кусков» синтетических материалов имели решающее значение для успеха ценных бумаг из-за незнания покупателем / инвесторами рынка ипотечных ценных бумаг и доверия к рейтингам кредитных рейтинговых агентств.

Секьюритизация начала развиваться в середине 1990-х годов. Общий объем выпущенных ценных бумаг с ипотечным покрытием почти утроился в период с 1996 по 2007 год до 7,3 триллиона долларов. Доля секьюритизированных ипотечных кредитов (то есть передаваемых сторонним инвесторам через MBS) увеличилась с 54% в 2001 году до 75% в 2006 году. В середине 2000-х годов, когда рынок жилья достиг пика, доля рынка секьюритизации GSE резко сократилась., в то время как секьюритизация частных марок субстандартных ипотечных кредитов с повышенным риском и альтернативных ипотечных кредитов резко выросла. По мере того, как число дефолтов по ипотечным кредитам начало расти, они были среди ипотечных кредитов, секьюритизированных частными банками. Ипотечные кредиты GSE - секьюритизированные или несекьюритизированные - продолжали работать лучше, чем остальной рынок. Восполнение дефицита наличности на рынке CDO синтетические были доминирующей формой CDO к 2006 году, оцененной « теоретически » в 5 триллионов долларов.

К осени 2008 года, когда рынок секьюритизации «схлопнулся» и инвесторы «больше не предоставляли ссуды по любой цене», секьюритизированное кредитование составило около 10 триллионов долларов из примерно 25 триллионов долларов американского кредитного рынка (то есть того, что «американские домовладельцы, потребители», и корпорации должны "). В феврале 2009 года Бен Бернанке заявил, что рынки секьюритизации остаются фактически закрытыми, за исключением соответствующих закладных, которые могут быть проданы Fannie Mae и Freddie Mac.

По словам экономиста А. Майкла Спенса : «когда ранее некоррелированные риски смещаются и становятся сильно коррелированными... модели диверсификации терпят неудачу». «Важная задача на будущее - лучше понять эту динамику как аналитическую основу системы раннего предупреждения о финансовой нестабильности».

Критикуя аргумент о том, что сложная структурированная секьюритизация инвестиций сыграла важную роль в ипотечном кризисе, Пол Кругман отмечает, что фирмы с Уолл-стрит, выпускающие ценные бумаги, «держали самые рискованные активы в своих собственных бухгалтерских книгах» и что ни один из столь же катастрофических пузырей на рынке жилья в Европе или Коммерческая недвижимость США использовала сложные структурированные ценные бумаги. Кругман согласен с тем, что «можно утверждать, что финансовые инновации... распространились на финансовые институты по всему миру», и присущая им фрагментация кредитов чрезвычайно затруднила «очистку» после пузыря путем пересмотра условий долга.

Коэффициенты левериджа инвестиционных банков значительно выросли в период с 2003 по 2007 год.

Коэффициенты левериджа инвестиционных банков значительно выросли в период с 2003 по 2007 год. Комиссия по расследованию финансового кризиса сообщила в январе 2011 года, что: «С 1978 по 2007 год объем долга финансового сектора вырос с 3 триллионов долларов до 36 триллионов долларов, что более чем вдвое превышает долю валового внутреннего продукта. Сам характер многих Фирмы Уолл-стрит изменились - от относительно устойчивых частных партнерств к публичным корпорациям, принимающим все более и более разнообразные виды рисков. К 2005 году 10 крупнейших коммерческих банков США владели 55% активов отрасли, что более чем вдвое превышает уровень 1990 года. Накануне кризиса в 2006 году прибыль финансового сектора составляла 27% от всей прибыли корпораций в США по сравнению с 15% в 1980 году ».

Многие финансовые учреждения, в частности инвестиционные банки, выпустили большие суммы долга в 2004–2007 годах и инвестировали вырученные средства в ценные бумаги, обеспеченные ипотекой (MBS), по сути делая ставку на то, что цены на жилье будут продолжать расти, и что домохозяйства будут продолжать зарабатывать деньги. платежи по ипотечным кредитам. Заимствование под более низкую процентную ставку и инвестирование доходов под более высокую процентную ставку - это форма финансового рычага. Это аналогично тому, как человек берет вторую ипотеку на свое место жительства для инвестирования в фондовый рынок. Эта стратегия оказалась прибыльной во время жилищного бума, но привела к большим убыткам, когда цены на жилье начали снижаться, а ипотечные кредиты стали невыполненными. Начиная с 2007 года финансовые учреждения и индивидуальные инвесторы, владеющие MBS, также понесли значительные убытки из-за невыполнения обязательств по выплате ипотечных кредитов и, как следствие, снижения стоимости MBS.

Решение Комиссии по ценным бумагам и биржам США (SEC) 2004 года, касающееся правила чистого капитала, позволило американским инвестиционным банкам выпустить значительно больше долговых обязательств, которые затем были использованы для покупки MBS. В 2004–2007 годах каждый из пяти крупнейших инвестиционных банков США значительно увеличил свой финансовый рычаг (см. Диаграмму), что повысило их уязвимость перед снижением стоимости MBS. Эти пять организаций сообщили о долге в размере более 4,1 триллиона долларов США за 2007 финансовый год, что составляет около 30% от номинального ВВП США за 2007 год. Кроме того, доля субстандартных ипотечных кредитов в общем объеме кредитов увеличилась с менее 10% в 2001–2003 годах до 18–20%. с 2004 по 2006 гг. частично за счет финансирования инвестиционных банков.

В течение 2008 года три крупнейших инвестиционных банка США либо обанкротились ( Lehman Brothers ), либо были проданы по бросовой цене другим банкам ( Bear Stearns и Merrill Lynch ). Эти неудачи усилили нестабильность в мировой финансовой системе. Остальные два инвестиционных банка, Morgan Stanley и Goldman Sachs, решили стать коммерческими банками, тем самым подвергнув себя более строгому регулированию.

В годы, предшествовавшие кризису, четыре крупнейших депозитарных банка США переместили активы и обязательства на сумму около 5,2 триллиона долларов США на внебалансовые счета в специальные структуры или другие организации в теневой банковской системе. Это позволило им по существу обойти существующие правила, касающиеся минимальных коэффициентов капитала, тем самым увеличив леверидж и прибыль во время бума, но увеличив убытки во время кризиса. Новое руководство по бухгалтерскому учету потребует от них вернуть часть этих активов в свои бухгалтерские книги в течение 2009 года, что значительно снизит их коэффициенты достаточности капитала. По оценкам одного информационного агентства, эта сумма составляет от 500 миллиардов до 1 триллиона долларов. Этот эффект был учтен в рамках стресс-тестов, проведенных государством в 2009 году.

Мартин Вольф писал в июне 2009 года: «... огромная часть того, что банки делали в начале этого десятилетия - внебалансовые инструменты, деривативы и сама« теневая банковская система », заключалась в том, чтобы найти способ круглое регулирование ".

Управление финансового контролера штата Нью-Йорк сообщило, что в 2006 году руководители Уолл-стрит получили бонусы на общую сумму 23,9 миллиарда долларов. «Трейдеры с Уолл-стрит думали о бонусах в конце года, а не о долгосрочном здоровье своей фирмы. Вся система - от ипотечных брокеров до риск-менеджеров с Уолл-стрит - казалась склонной к краткосрочным рискам, игнорируя при этом долгосрочные риски. -срочные обязательства. Наиболее убедительным доказательством является то, что большинство людей на вершине банков не понимали, как эти [инвестиции] работают ".

Стимулирующая компенсация трейдеров была сосредоточена на комиссиях, полученных от сборки финансовых продуктов, а не на производительности этих продуктов и прибыли, полученной с течением времени. Их бонусы были сильно смещены в сторону наличных средств, а не акций, и не подлежали « возврату » (взыскание бонуса с сотрудника фирмой) в случае, если созданный MBS или CDO не сработал. Кроме того, повышенный риск (в форме финансового рычага), принимаемый на себя крупными инвестиционными банками, не был должным образом учтен в оплате труда руководителей высшего звена.

Свопы кредитного дефолта (CDS) - это финансовые инструменты, используемые в качестве хеджирования и защиты для держателей долга, в частности инвесторов MBS, от риска дефолта или спекулянтами для получения прибыли от дефолта. По мере того, как чистая стоимость банков и других финансовых учреждений ухудшалась из-за убытков, связанных с субстандартной ипотекой, повышалась вероятность того, что тем, кто предоставляет защиту, придется платить своим контрагентам. Это создало неопределенность во всей системе, поскольку инвесторы задавались вопросом, какие компании должны будут платить для покрытия дефолтов по ипотеке.

Как и все свопы и другие производные финансовые инструменты, CDS можно использовать либо для хеджирования рисков (в частности, для страхования кредиторов от дефолта), либо для получения прибыли от спекуляций. Объем непогашенных CDS увеличился в 100 раз с 1998 по 2008 год, при этом оценка долга, покрываемого контрактами CDS, по состоянию на ноябрь 2008 года составляла от 33 до 47 триллионов долларов США. CDS слабо регулируются, в основном из-за Закона о модернизации товарных фьючерсов 2000 года. По состоянию на 2008 г. не существовало центральной расчетной палаты для выполнения CDS в случае, если сторона CDS окажется неспособной выполнить свои обязательства по контракту CDS. Требуемое раскрытие информации об обязательствах, связанных с CDS, было раскритиковано как неадекватное. Страховые компании, такие как American International Group (AIG), MBIA и Ambac, столкнулись с понижением рейтингов, поскольку широко распространенные дефолты по ипотечным кредитам увеличили их потенциальную подверженность убыткам по CDS. Этим фирмам пришлось получить дополнительные средства (капитал) для компенсации этого риска. Наличие у AIG CDS, обеспечивающих страхование MBS на 440 миллиардов долларов, привело к поиску и получению финансовой помощи от федерального правительства. Страховые компании monoline прекратили свою деятельность в 2008–2009 годах.

Когда в сентябре 2008 года инвестиционный банк Lehman Brothers обанкротился, возникла большая неопределенность в отношении того, какие финансовые компании должны будут выполнять условия CDS по своим облигациям на сумму 600 миллиардов долларов. Крупные убытки Merrill Lynch в 2008 году были отчасти связаны с падением стоимости ее нехеджированного портфеля обеспеченных долговых обязательств (CDO) после того, как AIG прекратила предлагать CDS на CDO Merrill. Утрата доверия торговых партнеров к платежеспособности Merrill Lynch и ее способности рефинансировать краткосрочную задолженность привела к ее приобретению Bank of America.

Экономист Джозеф Стиглиц резюмировал, как свопы кредитного дефолта способствовали системному краху: «С этим сложным переплетением огромных ставок никто не мог быть уверен в финансовом положении кого-либо еще - или даже в своем собственном положении. Неудивительно, что кредит рынки замерзли ».

Автор Майкл Льюис писал, что CDS позволяют спекулянтам делать ставки на одни и те же ипотечные облигации и CDO. Это аналогично разрешению многим людям покупать страховку на один и тот же дом. Спекулянты, купившие страховку CDS, делали ставку на то, что произойдет серьезный дефолт, в то время как продавцы (например, AIG ) сделали ставку, что они этого не сделают. Теоретически бесконечная сумма может быть поставлена на одни и те же ценные бумаги, связанные с жилищным фондом, при условии, что найдутся покупатели и продавцы CDS.

Деривативы, такие как CDS, не регулировались или практически не регулировались. Несколько источников отметили неспособность правительства США контролировать или даже требовать прозрачности финансовых инструментов, известных как деривативы. В статье-расследовании 2008 года в Washington Post было обнаружено, что ведущие правительственные чиновники в то время (председатель правления Федеральной резервной системы Алан Гринспен, министр финансов Роберт Рубин и председатель Комиссии по ценным бумагам и биржам Артур Левитт ) категорически выступали против любого регулирования деривативов. В 1998 году Бруксли Э. Борн, глава Комиссии по торговле товарными фьючерсами, представил программный документ с просьбой предоставить отзывы регулирующих органов, лоббистов и законодателей по вопросу о том, следует ли сообщать о производных финансовых инструментах, продавать их через центральный центр или должны ли требования к капиталу требоваться от своих покупателей. Гринспен, Рубин и Левитт заставили ее отозвать газету, а Гринспен убедил Конгресс принять резолюцию, запрещающую CFTC регулировать деривативы еще на шесть месяцев - когда истечет срок полномочий Борна. В конечном итоге именно крах производного финансового инструмента, обеспеченного ипотекой, спровоцировал экономический кризис 2008 года.

Кроме того, в апреле 2010 года Chicago Public Radio, Huffington Post и ProPublica сообщили, что участники рынка, включая хедж-фонд Magnetar Capital, поощряли создание CDO, содержащих ипотечные кредиты низкого качества, чтобы они могли делать ставки против них, используя CDS. NPR сообщило, что Magnetar поощрял инвесторов покупать CDO, одновременно делая ставки против них, не раскрывая последнюю ставку. Инструменты, называемые синтетическими CDO, которые представляют собой портфели свопов кредитного дефолта, также были задействованы в обвинениях Комиссии по ценным бумагам и биржам против Goldman-Sachs в апреле 2010 года.

Комиссия по расследованию финансового кризиса сообщила в январе 2011 года, что CDS внесли значительный вклад в кризис. Компании смогли продать инвесторам защиту от дефолта по ипотечным ценным бумагам, помогая запускать и расширять рынок для новых сложных инструментов, таких как CDO. Это еще больше усилило жилищный пузырь. Они также увеличили убытки от краха пузыря на рынке жилья, разрешив несколько ставок на одни и те же ценные бумаги, и помогли распределить эти ставки по финансовой системе. Компании, продающие защиту, такие как AIG, не обязаны откладывать достаточный капитал для покрытия своих обязательств в случае значительных дефолтов. Поскольку многие CDS не торговались на биржах, обязательства ключевых финансовых институтов стало трудно измерить, что создавало неопределенность в финансовой системе.

Снижение кредитного рейтинга MBS, поквартально

Снижение кредитного рейтинга MBS, поквартально Рейтинговые агентства - фирмы, которые оценивают долговые инструменты / ценные бумаги в зависимости от способности должника выплатить кредиторам, - подверглись тщательной проверке во время и после финансового кризиса за то, что они присвоили инвестиционным рейтингам MBS и CDO на основе рискованных субстандартных ипотечных кредитов, которые позже дефолт. Десятки судебных исков были поданы инвесторами против рейтинговых агентств « большой тройки » - Moody's Investors Service, Standard amp; Poor's и Fitch Ratings. Комиссия по расследованию финансового кризиса (FCIC) пришла к выводу, что «неудачи» рейтинговых агентств Большой тройки были «существенными винтиками в колесе финансового разрушения» и «ключевыми факторами финансового краха». Экономист Джозеф Стиглиц назвал их «одними из главных виновников» финансового кризиса. Другие назвали свои рейтинги «катастрофически вводящими в заблуждение» ( комиссар США по ценным бумагам и биржам ), их результаты «ужасающими» ( журнал The Economist ). Есть признаки того, что некоторые участники рейтинговых операций с субстандартными ценными бумагами знали в то время, что рейтинговый процесс был ошибочным.

Позиция трех агентств «между эмитентами и инвесторами ценных бумаг» «превратила» их в «ключевых» игроков в пузыре на рынке жилья и финансовом кризисе, согласно отчету о расследовании финансового кризиса. Большинство инвесторов на рынке фиксированного дохода не имели опыта в ипотечном бизнесе - не говоря уже о том, чтобы иметь дело со сложными пулами ипотечных кредитов и приоритетом траншей для ценных бумаг MBS и CDO - и просто искали независимую сторону, которая могла бы оценивать ценные бумаги. Между тем, по словам одного эксперта, предполагаемым независимым партиям платили «солидные гонорары» инвестиционные банки «за получение желаемых рейтингов».

Кроме того, значительная часть рынка долговых ценных бумаг - многие денежные рынки и пенсионные фонды - были ограничены в своих уставах хранением только самых безопасных ценных бумаг, т. Е. Ценных бумаг, которые рейтинговые агентства назвали «тройной А». Следовательно, непревзойденные ценные бумаги не могут быть проданы без рейтингов трех агентств (обычно двух из них).

С 2000 по 2007 год одно из крупнейших агентств - Moody's - оценило почти 45 000 ценных бумаг, связанных с ипотечным кредитованием - более половины из них, - как трижды «А». К декабрю 2008 года в долговом рынке США насчитывалось более 11 триллионов долларов США по ценным бумагам структурированного финансирования. Но по мере того, как бум нарастал, стандарты ипотечного андеррайтинга ухудшались. К 2007 году около 3,2 триллиона долларов были предоставлены покупателям и владельцам жилья с плохой кредитной историей и недокументированным доходом, объединены в MBS и CDO и получили высшие рейтинги, чтобы привлечь внимание глобальных инвесторов.

Когда по этим ипотечным кредитам начались дефолты, три агентства были вынуждены вернуться и пересмотреть свои рейтинги. В период с осени 2007 г. до середины 2008 г. агентства понизили рейтинг траншей MBS почти на 2 триллиона долларов. К концу 2008 года 80% CDO с рейтингом «три-А» были переведены в категорию мусорных. Списания и убытки банков по этим инвестициям составили 523 миллиарда долларов.

Критики, такие как Комиссия по расследованию финансового кризиса, утверждают, что ошибочные кредитные рейтинги проистекают из «несовершенных компьютерных моделей, давления со стороны финансовых фирм, которые платили за рейтинги, неустанного стремления к доле рынка, нехватки ресурсов для выполнения работы, несмотря на рекордные прибыли. и отсутствие значимого общественного контроля ".

Структурированные инвестиции были очень прибыльными для агентств и к 2007 году составили чуть менее половины общих рейтинговых доходов Moody's и всего роста доходов. Но прибыль не была гарантирована, и эмитенты разыгрывали агентства друг с другом, «прикидывая» в поисках лучших рейтингов, иногда открыто угрожая прекратить бизнес после недостаточно высоких рейтингов. Таким образом, возник конфликт интересов между любезными клиентами, для которых более высокий рейтинг означал более высокие доходы, и точной оценкой долга в пользу покупателя / инвесторов долга, которые приносили агентствам нулевой доход.

Несмотря на прибыльность трех крупных кредитных агентств - операционная маржа Moody's постоянно превышала 50%, что выше, чем у знаменитых успешных Exxon Mobil или Microsoft - зарплаты и бонусы для лиц, не являющихся руководителями, были значительно ниже, чем в банках Уолл-стрит, а его сотрудники жаловались на переутомление..

Это побудило рейтинговых аналитиков агентства искать работу в тех банках Уолл-стрит, которые выпускали ипотечные ценные бумаги, и которые были особенно заинтересованы в знании аналитиками того, какие критерии использовали их бывшие работодатели для оценки ценных бумаг. Внутренние знания, представляющие интерес для эмитентов ценных бумаг, стремящихся найти лазейки, включали тот факт, что рейтинговые агентства смотрели на средний кредитный рейтинг пула заемщиков, но не на то, насколько он рассредоточен; что агентства игнорировали доход семьи заемщика или продолжительность кредитной истории (объясняя большое количество иммигрантов с низким доходом, получивших ипотеку - людей, «которые никогда не отказывались выплатить долг, потому что им никогда не давали ссуду»); что агентства были безразличны к вопросам кредитоспособности ипотечных кредитов с регулируемой процентной ставкой и низкой процентной ставкой, «тихой второй» ипотеки или ипотеки без документации.

По состоянию на 2010 год практически все расследования рейтинговых агентств, как уголовные, так и гражданские, находятся на начальной стадии. В Нью-Йорке прокуратура штата изучает, обманули ли восемь банков агентства кредитных рейтингов, завышая оценки вложений, связанных с субстандартными кредитами. В десятках исков, поданных против них инвесторами, связанных с утверждениями о неверных рейтингах, рейтинговые агентства защищали себя, используя защиту Первой поправки, согласно которой кредитный рейтинг - это мнение, защищенное свободой слова. В 2013 году McClatchy Newspapers обнаружила, что с момента принятия Закона о реформе кредитно-рейтинговых агентств 2006 года «возникла небольшая конкуренция», «оценивая виды сложных жилищно-ипотечных ценных бумаг, обрушение которых привело к финансовому кризису 2007 года». Рыночная доля выдающихся кредитных рейтингов «большой тройки» практически не сократилась - с 98% до 97%.

В 2004–2006 годах объем субстандартного кредитования в США резко увеличился.

В 2004–2006 годах объем субстандартного кредитования в США резко увеличился. Чрезмерное государственное регулирование, неудавшееся регулирование и дерегулирование - все это были названы причинами кризиса. Увеличение количества домовладений было целью нескольких президентов, включая Рузвельта, Рейгана, Клинтона и Джорджа Буша.

Те из нас, кто заботился о личных интересах кредитных организаций для защиты акционерного капитала, в том числе и я, пребывают в состоянии шокированного недоверия.