Войти

Штаб-квартира AIG, страховой компании, спасенной правительством США во время ипотечного кризиса

Штаб-квартира AIG, страховой компании, спасенной правительством США во время ипотечного кризиса Теория «слишком большой, чтобы обанкротиться» (TBTF ) утверждает, что некоторые корпорации, особенно финансовые учреждения настолько велики и настолько взаимосвязаны, что их неудача будет иметь катастрофические последствия для более широкой экономической системы, и поэтому они должны быть поддержаны правительством, когда они столкнутся с потенциальной неудачей. Разговорный термин «слишком большой, чтобы потерпеть неудачу» был популяризирован США. Конгрессмен Стюарт МакКинни на слушаниях в Конгрессе в 1984 году, обсуждая вмешательство Федеральной корпорации по страхованию вкладов с Continental Illinois. Этот термин ранее иногда использовался в прессе, и подобное мышление мотивировало более ранние спасательные операции для банков.

Этот термин стал широко известен в общественном дискурсе после глобального финансового кризиса 2007–2008 годов. Критики считают эту политику контрпродуктивной и следует оставить крупные банки или другие учреждения на грани банкротства, если их управление рисками окажется неэффективным. Некоторые критики, такие как Алан Гринспен, считают, что такие крупные организации должны быть намеренно разбиты: «Если они слишком велики, чтобы потерпеть неудачу, они слишком велики». Некоторые экономисты, такие как Пол Кругман, считают, что финансовые кризисы возникают в основном из-за недостаточного регулирования банков, а не из-за их размера, используя широко распространенный крах мелких банков во время Великой депрессии, чтобы проиллюстрировать этот аргумент.

В 2014 году Международный валютный фонд и другие заявили, что проблема все еще не решена. Хотя отдельные компоненты нового регулирования для системно значимых банков (дополнительные требования к капиталу, усиленные режимы надзора и урегулирования несостоятельности), вероятно, уменьшили распространенность TBTF, тот факт, что существует определенный список системно важных банки считают, что TBTF оказывает частично компенсирующее влияние.

Председатель Федеральной резервной системы Бен Бернанке также дал определение этого термина в 2010 году: «Фирма, слишком большая, чтобы обанкротиться, - это та, чей размер, сложность, взаимосвязанность и критические функции таковы, что в случае непредвиденной ликвидации фирмы остальная финансовая система и экономика столкнутся с серьезными неблагоприятными последствиями ". Он продолжил: "Правительства оказывают поддержку компаниям, слишком крупным, чтобы обанкротиться в условиях кризиса, не из-за фаворитизма или особой озабоченности по поводу руководства, владельцев или кредиторов фирмы, а потому, что они осознают, что последствия для экономики в целом Допущение беспорядочного банкротства значительно перевешивает затраты на то, чтобы каким-то образом избежать банкротства. Общие средства предотвращения банкротства включают содействие слиянию, предоставление кредита или вливание государственного капитала, и все это защищает по крайней мере некоторых кредиторов, которые в противном случае понесли бы убытки.... Если у кризиса есть единственный урок, так это то, что проблема слишком большого, чтобы потерпеть неудачу, должна быть решена. "

Бернанке привел несколько рисков, связанных со слишком большим - несостоятельные учреждения:

До Великой депрессии вклады в потребительские банки США не гарантировались государством, что увеличивало риск массового изъятия средств из банка, когда большое количество вкладчиков снимало свои депозиты в то же время. Поскольку банки ссужают большую часть вкладов и оставляют лишь небольшую часть в пресловутом хранилище, набег на банк может сделать банк неплатежеспособным. Во время депрессии сотни банков стали неплатежеспособными, а вкладчики потеряли свои деньги. В результате США приняли Закон о банковской деятельности 1933 года, иногда называемый Законом Гласса-Стиголла, в соответствии с которым была создана Федеральная корпорация страхования вкладов (FDIC) для страхования вкладов до лимит в 2500 долларов с последующим увеличением до нынешних 250 000 долларов. Взамен Что касается страхования вкладов, предоставляемого федеральным правительством, то депозитарные банки строго регулируются и, как ожидается, будут инвестировать избыточные депозиты клиентов в активы с более низким уровнем риска.

В отличие от депозитарные банки, инвестиционные банки, как правило, получают средства от опытных инвесторов и часто совершают сложные и рискованные вложения с использованием этих средств, спекулируя либо за свой счет, либо от имени своих инвесторов. Они также являются «маркет-мейкерами» в том смысле, что служат посредниками между двумя инвесторами, которые хотят принять противоположные стороны финансовой сделки. Закон Гласса-Стигалла разделял инвестиционные и депозитарные банковские операции до его отмены в 1999 году. До 2008 года правительство не давало явных гарантий средствам инвесторов, поэтому инвестиционные банки не подпадали под те же правила, что и депозитарные банки, и им разрешалось брать значительно больше средств. риск.

Инвестиционные банки, наряду с другими нововведениями в банковском деле и финансах, именуемыми теневой банковской системой, к 2007 году стали конкурировать с депозитарной системой. Они стали жертвами массового бегства из банков. в 2007 и 2008 годах, когда инвесторы (а не вкладчики) выводили источники финансирования из теневой системы. Этот пробег стал известен как кризис субстандартной ипотеки. В течение 2008 года пять крупнейших инвестиционных банков США либо обанкротились (Lehman Brothers), либо были выкуплены другими банками по бросовым ценам (Bear Stearns и Merrill Lynch), либо оказались на грани банкротства и получили депозитарные банковские уставы для получения дополнительных средств Федеральной резервной системы. поддержка (Goldman Sachs и Morgan Stanley). Кроме того, в 2008 году правительство предоставило средства для спасения через Программу помощи проблемным активам.

Председатель ФРС Бен Бернанке описал в ноябре 2013 года, как Паника 1907 был, по сути, бегством по недепозитной финансовой системе, имеющим много параллелей с кризисом 2008 года. Одним из результатов паники 1907 года стало создание Федеральной резервной системы в 1913 году.

До 1950 года у федеральных банковских регуляторов США было два основных варианта решения проблемы несостоятельной организации: 1) закрытие с ликвидацией активов и выплаты застрахованным вкладчикам ; или 2) покупка и принятие на себя, поощряющие приобретение активов и принятие обязательств другой фирмой. Третий вариант был предоставлен в соответствии с Федеральным законом о страховании вкладов 1950 : предоставление помощи, право поддерживать учреждение посредством ссуд или прямого федерального приобретения активов до тех пор, пока оно не сможет оправиться от бедствия.

Закон ограничил возможность «помощи» случаями, когда «продолжение работы банка необходимо для предоставления надлежащих банковских услуг». Регулирующие органы избегали этого третьего варианта в течение многих лет, опасаясь, что если банки, имеющие региональное или национальное значение, будут считаться неуязвимыми для ликвидации, рынки их акций будут искажены. Таким образом, вариант помощи никогда не использовался в период 1950–1969 гг. И очень редко в последующий период. Исследования исторических тенденций в банковской сфере показывают, что потери потребления, связанные с массовым изъятием банков из банка в Национальную банковскую эру, были намного дороже, чем потери потребления из-за крахов фондового рынка.

Закон о совершенствовании Федеральной корпорации по страхованию депозитов был был принят в 1991 году, согласно которому Федеральная корпорация по страхованию депозитов (FDIC) обязана спасать неплатежеспособный банк наименее затратным методом. Закон преследовал неявную цель - искоренить широко распространенное среди вкладчиков мнение, что потеря вкладчиков и держателей облигаций будет предотвращена для крупных банков. Тем не менее, Закон включал исключение в случаях системного риска при условии одобрения двумя третями Совета директоров FDIC, Совета управляющих Федеральной резервной системы и министра финансов.

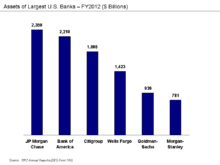

Активы крупнейших банков США в соответствии с годовыми отчетами за 2012 финансовый год

Активы крупнейших банков США в соответствии с годовыми отчетами за 2012 финансовый год  Доля банковских активов, принадлежащих пяти крупнейшим банкам США, 1997–2011 гг.

Доля банковских активов, принадлежащих пяти крупнейшим банкам США, 1997–2011 гг. Размер, сложность и взаимосвязанность банков с другими банками могут препятствует способности правительства урегулировать банкротство (свернуть его) без значительного нарушения финансовой системы или экономики, как это произошло с банкротством Lehman Brothers в сентябре 2008 года. Этот риск того, что компании «слишком велик, чтобы обанкротиться», увеличивает вероятность банкротства государственная помощь за счет долларов налогоплательщиков.

Крупнейшие банки США продолжают расти, в то время как концентрация банковских активов увеличивается. Согласно их годовым отчетам за 2012 год, шесть крупнейших банков США имели активы в размере 9 576 миллиардов долларов США на конец 2012 года (форма SEC 10K). В масштабах это было 59% ВВП США в 2012 году, составлявшего 16 245 миллиардов долларов. В 1998 г. на 5 крупнейших банков США приходилось примерно 30% банковских активов США; этот показатель вырос до 45% к 2008 году и до 48% к 2010 году, а затем упал до 47% в 2011 году.

Эта концентрация продолжалась, несмотря на кризис субстандартной ипотеки и его последствия. В марте 2008 года JP Morgan Chase приобрел инвестиционный банк Bear Stearns. Bank of America приобрел инвестиционный банк Merrill Lynch в сентябре 2008 года. Wells Fargo приобрел Wachovia в январе 2009 года. Инвестиционные банки Goldman Sachs и Morgan Stanley получили устав депозитарных банковских холдинговых компаний, что дало им доступ к дополнительным кредитным линиям Федеральной резервной системы.

Банковские депозиты всех банков США составляли примерно 60–70% ВВП с 1960 по 2006 год, затем во время кризиса подскочили до пика почти в 84% в 2009 году, а затем упали до 77% к 2011 году.

количество коммерческих и сберегательных банковских учреждений США достигло пика в 14 495 в 1984 г.; к концу 2010 года эта цифра упала до 6 532. Десять крупнейших банков США держали почти 50% депозитов США по состоянию на 2011 год.

Поскольку вся сумма депозитов и долгов Если банки «слишком большие, чтобы обанкротиться», то они фактически гарантированы государством, крупные вкладчики и инвесторы рассматривают вложения в эти банки как более безопасные инвестиции, чем вклады в более мелкие банки. Таким образом, крупные банки могут выплачивать вкладчикам и инвесторам более низкие процентные ставки, чем небольшие банки обязаны платить.

В октябре 2009 года Шейла Бэйр, в то время председатель FDIC, прокомментировала:

«Слишком большой, чтобы потерпеть неудачу» стало хуже. Это стало явным, когда это было подразумевалась прежде. Это создает конкурентное неравенство между крупными и мелкими организациями, потому что все знают, что маленькие организации могут потерпеть неудачу. Поэтому для них дороже привлечь капитал и обеспечить финансирование ». Исследования показали, что банковские организации готовы платить дополнительную премию за слияния, которые приведут к превышению размеров активов, которые обычно рассматриваются как пороговые значения для того, чтобы быть слишком большим, чтобы обанкротиться.

Исследование, проведенное Центром Экономические и политические исследования обнаружили, что разница между стоимостью средств для банков с активами более 100 миллиардов долларов и стоимостью средств для более мелких банков резко увеличилась после формализации понятия «слишком большой для провалить политику в США в четвертом квартале 2008 года. Этот сдвиг в стоимости средств крупных банков был фактически эквивалентен косвенной субсидии «слишком большой, чтобы обанкротиться» в размере 34 миллиардов долларов в год 18 банкам США с более чем 100 миллиардов долларов активов.

Редакция Bloomberg View подсчитала, что 10 крупнейших банков США получили ежегодную субсидию в размере 83 миллиардов долларов, что отражает преимущество финансирования в 0,8 процентных пункта благодаря неявной государственной поддержке, а это означает, что прибыль таких банков в основном составляет иллюзия, поддерживаемая налогоплательщиками.

Другое исследование, проведенное Фредериком Швейхардом и Зои Цесмелидакис, оценило сумму, сэкономленную крупнейшими банками Америки от предполагаемой системы безопасности в виде государственной помощи, в период с 2007 по 2010 год составляла 120 миллиардов долларов. приблизительная экономия составила 53 миллиарда долларов для Citigroup, 32 миллиарда долларов для Bank of America, 10 миллиардов долларов для JPMorgan, 8 миллиардов долларов для Wells Fargo, и 4 миллиарда долларов для AIG. В исследовании отмечается, что принятие Закона Додда – Фрэнка, обещавшего положить конец финансовой помощи, не повлияло на повышение стоимости кредита (т. Е. Снижение скрытой субсидии) для " "слишком большие - слишком обанкротившиеся" учреждения.

В одном исследовании 2013 года (Ачарья, Энджинер и Уорбертон) измерялось преимущество в стоимости финансирования, обеспечиваемое скрытой государственной поддержкой крупных финансовых учреждений. Кредитные спреды были ниже примерно на 28 базисных пунктов (0,28%) в среднем за период 1990–2010 годов, с пиком более 120 базисных пунктов в 2009 году. В 2010 году скрытая субсидия составила почти 100 миллиардов долларов для крупнейших банков. Авторы пришли к выводу: «Переход Додда-Франка не устранил ожиданий государственной поддержки».

Экономист Рэндалл С. Крошнер резюмировал несколько подходов к оценке разницы в стоимости фондирования между крупными и мелкими банками.. В документе обсуждается методология и не дается конкретного ответа на вопрос о том, имеют ли более крупные учреждения преимущества.

В ноябре 2013 года рейтинговое агентство Moody's сообщило, что больше не будет предполагать, что восемь крупнейших банков США получат государственную поддержку. в случае банкротства. Тем не менее, GAO сообщило, что политики и регулирующие органы по-прежнему будут сталкиваться со значительным давлением, чтобы выручить крупные банки и их кредиторов в случае финансового кризиса.

Человек из Occupy Wall Street протестующие организации считались слишком большими, чтобы обанкротиться

Человек из Occupy Wall Street протестующие организации считались слишком большими, чтобы обанкротиться Некоторые критики утверждали, что «сейчас банки получают прибыль, если их сделки приносят прибыль, но налогоплательщики могут застрять, забирая счет, если их крупные ставки опускают компанию. " Кроме того, как обсуждал сенатор Берни Сандерс, если налогоплательщики вносят свой вклад в спасение этих компаний от банкротства, они «должны быть вознаграждены за принятие риска, разделив прибыль, полученную в результате этой государственной помощи».

В этом смысле Алан Гринспен утверждает, что «Неудача является неотъемлемой частью, необходимой частью рыночной системы». Таким образом, хотя финансовые учреждения, которым была оказана помощь, действительно были важны для финансовой системы, того факта, что они пошли на риск сверх того, на что они пошли бы в противном случае, должно быть достаточно для правительства, чтобы позволить им столкнуться с последствиями своих действий. Это был бы урок, который побудил бы учреждения действовать иначе в следующий раз.

Политическая власть крупных банков и риски экономического воздействия от крупных судебных преследований привели к использованию термина «слишком большой, чтобы посадить в тюрьму» в отношении руководителей крупных финансовых учреждений.

6 марта 2013 г. генеральный прокурор США Эрик Холдер свидетельствовал Судебному комитету Сената, что размер крупных финансовых учреждений затрудняет Министерство юстиции возбуждение уголовных дел, когда они подозреваются в совершении преступлений, поскольку такие обвинения могут угрожать существованию банка и, следовательно, их взаимосвязанность может поставить под угрозу национальную или глобальную экономику. «Некоторые из этих учреждений стали слишком большими», - сказал Холдер Комитету. «Это оказывает сдерживающее влияние на нашу способность приниматьрешения, которые, я думаю, были бы более подходящими ». В этом он противоречил ранее письменным показаниям заместителя помощника генерального прокурора, который защищал «энергичные меры по борьбе с правонарушениями» Министерства юстиции. Холдер имеет финансовые связи по крайней мере с одной юридической фирмой, пользующейся фактическим иммунитетом от судебного преследования, уровня судебного преследования за преступления, совершенными крупными финансовыми учреждениями, находится на самом низком за 20 лет уровне.

Четыре дня спустя, Федеральный резервный банк из Далласа Президент Ричард У. Фишер и вице-президент Харви Розенблюм выступили соавторами статьи Wall Street Journal о провале Закона Додда - Фрэнка о реформе Уолл-Стрит и о защите прав потребителей для обеспечения надлежащего регулирования финансовых учреждений. В преддверии своего выступления на 8 марта на Консервативной конференции политических действий Фишер использует разделить крупные банки на более мелкие, чтобы они были «слишком малы, чтобы сберегать», поддерживая удержание от мегабанков доступ к Федеральному страхованию вкладов и Федеральному Резерву дисконтное окно, также требование раскрытия информации об отсутствии федерального страхования и финансовой платежеспособности поддержка своих клиентов. Впервые такое предложение было сделано высокопоставленным банковским чиновником США или видным консерватором. Другие консерваторы, в том числе Томас Хениг, Эд Прескотт, Гленн Хаббард и Дэвид Виттер, также выступали за разделение своих банков, но либеральный комментатор Мэтью Иглесиас подвергнуться сомнению их мотивы и существование истинного двухпартийного консенсуса.

В письме от 29 января 2013 г. к Холдеру сенаторам Шеррод Браун (D -Огайо ) и Чарльз Грассли (R -Айова ) раскритиковал это министерство юстиции, сославшись на «важные вопросы о прокурорской философии Министерства юстиции». После получения ответного письма Министерство юстиции, Грассли сделали заявление, в котором говорилось: «Ответ министерства юстиции агрессивно уклончивым. Он не отвечает на наши вопросы. Мы хотим знать, как и почему Министерство юстиции определило что некоторые финансовые учреждения «слишком велики для тюремного заключения» и что преследование этих учреждений нанесет ущерб финансовой системе ».

Карим Серагель признал себя виновным 22 ноября 2013 года за его роль в завышении стоимости ипотечных облигаций как рынок жилья рухнул, и его приговорили к двум с половиной годам лишения свободы. По состоянию на 30 апреля 2014 г. Серагельдин остается «единственным руководителем Уолл-Стрит, привлеченным к уголовной ответственности в результате финансового кризиса », вызвавшего Великую рецессию.

Предлагаемые решения вопроса «Слишком большой, чтобы потерпеть неудачу» противоречивы. Некоторые варианты включают в себя введение правил для снижения риска, повышения налоговых систем для организаций и внедрения системы мониторинга через комитеты по надзору.

Более пятидесяти экономистов, финансовых экспертов, банки, финансовых отраслевых групп и самих банков призвали к разделению крупных банков на более мелкие организации. Это рекомендуется как для ограничения риска для финансовой системы, так и для ограничения их влияния.

Например, экономист Джозеф Стиглиц писал в 2009 году, что: «В Соединенных Штатах, Соединенном Королевстве и других странах, несут основную часть расходов на [спасение] налогоплательщиков. Америка обанкротила 106 более мелких банков только в этом году. Мегабанки предоставить собой мегабанки. затраты... банки, которые слишком велики, чтобы обанкротиться, существовать. Они могут существовать в рамках того, что иногда называют «моделью полезности», что означает, что они жестко регулируются ». Он также написал несколько причинх кризис, связанных с размером, стимулами и взаимосвязью мегабанков.

Коэффициент левериджа, измеренный как задолженность, поделенная на собственный капитал, для инвестиционного банка Goldman Sachs с 2003–2012 гг. Чем ниже коэффициент, тем выше способность фирмы противостоять убыткам.

Коэффициент левериджа, измеренный как задолженность, поделенная на собственный капитал, для инвестиционного банка Goldman Sachs с 2003–2012 гг. Чем ниже коэффициент, тем выше способность фирмы противостоять убыткам. США Закон Додда - Франка в июле 2010 года, чтобы помочь усилить регулирование финансовой системы после кризиса субстандартного ипотечного кредитования., начавшаяся в 2007 году. Додд - Франк требует, чтобы банки снизили свои риски, требуя, помимо прочего, большей финансовой амортизации (например, более низкие коэффициенты левериджа или более высокие коэффициенты капитала).

Банки должны поддерживать высококачественных, легко продаваемых активов в случае финансовых трудностей либо в банке, либо в финансовой системе. Это требования к капиталу. Кроме того, после кризиса 2008 года регулирующие органы работали с банками над снижением коэффициентов левериджа. Например, коэффициент кредитного плеча инвестиционного банка Goldman Sachs снизился с пикового значения 25,2 в 2007 году до 11,4 в 2012 году, что свидетельствует о значительном снижении профиля риска.

Закон Додда - Франка включает форму Правило Волкера, предложение о запрете коммерческой деятельности коммерческих банков. Собственная торговля услугами клиентских депозитов для спекуляции использования активами банка, а не клиентов. Закон Додда-Франка, как он вступил в силу, включает в себя несколько лазеек для запрета, разрешая частную торговлю при определенных обстоятельствах. Однако нормативные акты, необходимые для обеспечения соблюдения этих элементов закона, не были реализованы в течение 2013 года и подверглись критике со стороны банковского лоббирования.

Еще одно важное банковское постановление, Закон Гласса - Стигола от 1933 года., был фактически отменен в 1999 году. Отмена позволила депозитным банкам войти в дополнительные направления деятельности. Сенаторы Джон Маккейн и Элизабет Уоррен предложили вернуть Гласс-Стигалла в течение 2013 года.

Экономист Виллем Байтер предлагает налог, чтобы компенсировать огромные понесенные расходы учреждением "слишком большой, обанкротиться". «Когда размер внешние внешние эффекты, делайте то, что вы сделали бы с любыми отрицательными внешними эффектами: обложите их налогом. Другой способ ограничить размер - это размер налога. Это можно сделать с помощью требований к капиталу, которые увеличиваются в зависимости от размера бизнеса (измеряемую добавленную стоимость, размер баланса или какой-либо другой показатель). Такие меры по предотвращению нового дарвинизма, используемого для выживании наиболее приспособленных и наиболее связанных политически связанных, следует отличать от регулирующих вмешательств, основанных на узком коэффициенте левериджа, направленного на выполнение риска (независимо от размера, за исключением минимального нижнего предела) ". 191>Мониторинг

16 ноября 2018 года подразделение по исследованиям и разработкам в области политики, названное Совет по финансовой стабильности опубликовал список из 29 банков по всему миру, которые они считали «системно важными финансовыми учреждениями»

Более пятидесяти профессиональных экономистов, финансовых экспертов, банкиров, групп и банков призвали разделить крупные банки на более мелкие. учреждения. (См. Также Продажа активов.)

Некоторые экономисты, такие как Пол Кругман, считают, что банковские кризисы возникают из-за недостаточного банковского регулирования, а не из -за их размера сами по себе. Кругман писал в Январь 2010 года, что намного важнее их снизить рискованное банковское плечо, чем разбить.

Экономист Саймон Джонсон выступал как за усиление регулирования, так и за прекращение крупных банков, не только для защиты финансовой системы, но и для уменьшения власти политической системы банков.

Один из самых ярых противников в правительстве Соединенных Штатов «слишком большого» «провалить» статус крупных американских финансовых институтов в последние годы было Элизабет Уоррен. На своих первых слушаниях в Банковском комитете Сената США 14 февраля 2013 года сенатор Уоррен потребовал от нескольких банковских регуляторов ответить, когда они в последний раз привлекали банк Уолл-стрит к суду, и заявила: «Я действительно указал тем, что« слишком большой, чтобы обанкротиться »стать« слишком большим для суда »». Видеозаписи допроса Уоррена на тему «слишком большой, чтобы потерпеть неудачу» стали популярными в Интернете, набрав более 1 миллиона просмотров за считанные дни.

6 марта 2013 г., прокурор США Генерал Эрик Холдер сообщил Судебному комитету Сената, что Министерство юстиции сталкивается с трудностями при предъявлении обвинений крупным банкам в совершении преступлений из-за риска для экономики. Четыре дня спустя Федеральный резервный банк Далласа Президент Ричард В. Фишер перед выступлением на Консервативной конференции политических действий написал, что крупные банки должны быть разделено на более мелкие банки, и доступ к Федеральному страхованию вкладов и Федеральной резервной системе дисконтного окна должен закончиться для крупных банков. Другие консерваторы, в том числе Томас Хениг, Эд Прескотт, Гленн Хаббард и Дэвид Виттер, также выступали за разделение своих банков.

10 апреля 2013 года Международный Валютный Фонд Управляющий директор Кристин Лагард сообщила Экономического клуба Нью-Йорка « слишком большие, чтобы обанкротиться "банки стали" более опасными, чем когда-либо ", и их нужно было контролировать с помощью" всеобъемлющего и четкого регулирования [и] более интенсивного и навязчивого надзора ".

Рон Зюскинд утверждал в своей книге Люди уверенности, что администрация Барака Обамы рассматривает возможность разделения Ситибанка и других банков, которые были вовлечены в финансовый кризис Администрация и Гайтнер отрицают эту версию событий.

Мервин Кинг, управляющий Банка Англии, он сказал, что сотрудники Обамы, такие как Тимоти Гейтнер, отказались это сделать.>в 2003–2013 гг., Призвал сократить количество банков, «слишком больших, чтобы обанкротиться», до р азмер, как решение проблемы банков, имеющих гарантии, финансируемые налогоплательщиками, для их спекулятивной инвестиционно-банковской деятельности. «Если некоторые банки считаются слишком большими, чтобы обанкротиться, то, по утверждениям американского экономиста, они слишком велики. Неразумно позволяет крупным банкам совмещать розничные банковские услуги с рискованными инвестиционными банками или стратегиями финансирования., а затем предоставить скрытую государственную гарантию от банкротства ».

Бывший министр финансов Алистер Дарлинг не согласился: «Многие люди говорят о том, как вести себя с крупными банками - банками так важна финансовая система, что они не могут потерпеть крах, но решение не было. Вдобавок Алан Гринспен сказал: «Если они слишком велики, чтобы обанкротиться, они слишком велики», предложив регулирующим органам США рассмотреть вопрос о разделении крупных финансовых организаций, Он добавил: «Я не думаю, что простое увеличение комиссий или капитала для крупных организаций или налогообложения их... они это усвоят, они будут работать с этим, и это совершенно неэффективно, и»

Gallup сообщил в июне 2013 года, что: «Доверие американцев к банкам США выросло до 26% в июне по сравнению с рекордным минимумом в».21% в прошлом году. Процент американцев, заявляющих, что у них «много» или «довольно много» доверия к банкам США, сейчас находится на самом высоком уровне с июня 2008 года, но остается значительно ниже докризисного уровня в 41%, измеренного в Июнь 2007 года. В период с 2007 по 2012 год доверие к банкам упало вдвое - на 20 процентных пунктов ». Gallup также сообщил, что: «Когда Gallup впервые измерил доверие к банкам в 1979 году, 60% американцев имели большое или довольно высокое доверие к ним --ая только церкви. Это высокий уровень доверия, которого не было. Совпадение, вероятно, было результатом сильной банковской системы США, созданной после великой депрессии 1930-х годов, и связанных с этим органов по укреплению доверияцев к этой системе ».

В США банковский сектор потратил более 100 миллионов долларов на лоббирование политиков и регулирующих органов в период с 1 января по 30 июня 2011 года. Лоббирование в сфере финансов, страхования и недвижимости ежегодно с 1998 года росла и составляла около 500 миллионов долларов в 2012 году.

До банкротства 2008 года и спасения нескольких фирм были примеры «слишком большие, чтобы разориться» из 1763 года. когда Леендерт Питер де Нойфвиль в Амстердаме и Иоганн Эрнст Гоцковский в Берле потерпели неудачу, а также с 1980-х и 1990-х годов. К ним относятся Continental Illinois и Long-Term Capital Management.

Ранним примером банка, спасенного из-за того, что он был «слишком большим, чтобы обанкротиться», был Continental Illinois National Bank and Trust Company

Continental Illinois National Bank and Trust Company испытали падение общего качества активов в начале 1980-х. Нехватка денег, дефолт Мексики (1982) и падение цен на нефть последовали за периодом, когда банк активно занимался коммерческим кредитованием, латиноамериканским синдицированным кредитованием бизнесом и участием в кредитовании в энергетическом секторе. Еще больше усложняет ситуацию то, что структура фондирования банка в значительной степени зависела от крупных депозитных сертификатов и иностранных денежных рынков, что означало, что его вкладчики были более склонны к риску, чем средние розничные вкладчики в США.

Банк активно участвовал в спекулятивных нефтегазовых займах Penn Square Bank Оклахомы. Когда в июле 1982 года обанкротилась площадь Пенн-сквер, проблема Continental стала острой, кульминацией которой стали слухи о банкротстве в прессе и об увольнении вкладчика в начале мая 1984 г. В первую неделю кампании ФРС разрешила кредиты в рамках дисконтного окна континентальной Иллинойса на сумму порядка 3,6 миллиарда долларов. По-прежнему испытывая серьезные затруднения, на следующей неделе руководство получило еще 4,5 миллиарда долларов в виде кредитов от синдиката банков денежных центров. Эти меры не остановили бегство, и регуляторы столкнулись с кризисом.

Седьмой по величине банк в стране по депозитам очень скоро окажется не в состоянии выполнять свои обязательства. Регуляторы столкнулись с трудным выбором, как решить этот вопрос. Из трех доступных вариантов серьезно рассматривались только два. Даже банки, намного меньшие, чем Continental, были сочтены непригодными для урегулирования посредством ликвидации из-за сбоев, которые это неизбежно вызвало бы. Нормальным курсом был бы поиск покупателя (и действительно, сообщения в прессе о том, что такой поиск ведется, усилили опасения континентальных вкладчиков в 1984 году). Однако в условиях дефицита денег финансового климата начала 1980-х годов покупателя не было.

Помимо общих опасений по поводу размера, распространения паники вкладчиков и проблем банков, регулирующие органы опасались значительного сбоя в работе национальных платежных и расчетных систем. Особую озабоченность вызвала широкая сеть банков-корреспондентов с высокой долей капитала, вложенной в континентальный штат Иллинойс. По сути, банк был признан «слишком большим, чтобы обанкротиться», и вариант «оказать помощь» был воспринят неохотно. Затем дилемма заключалась в том, как предоставить помощь, не нарушая баланс банковской системы страны.

Чтобы предотвратить немедленный сбой, Федеральная резервная система категорически объявила, что удовлетворит любые потребности в ликвидности, которые могут быть у Continental, в то время как Федеральная корпорация страхования депозитов (FDIC) предоставила вкладчикам и общим кредиторам полную гарантию (не подпадающую под действие лимита страхования вкладов FDIC в размере 100 000 долларов США) и предоставила прямую помощь в размере 2 миллиардов долларов (включая участие). Банки денежных центров создали дополнительную необеспеченную кредитную линию на сумму 5,3 миллиарда долларов в ожидании урегулирования и возобновления более нормальной деятельности. Эти меры замедлили, но не остановили отток вкладов.

На слушании Сената США впоследствии, тогдашний Контролер денежного обращения C. Т. Коновер отстаивал свою позицию, признав, что регуляторы не позволят 11 крупнейшим банкам обанкротиться.

Long-Term Capital Management LP (LTCM) была фирмой по управлению хедж-фондми из Гринвича, Коннектикут, которая использовала стратегию с абсолютной доходностью с самым высоким финансовым рычагом. Главный хедж-фонд компании, Long-Term Capital Portfolio L.P., рухнул в конце 1990-х, достигнув соглашения 23 сентября 1998 года между 14 финансовыми учреждениями о рекапитализации (спасении) на сумму 3,6 миллиарда долларов под надзором Федерального резерва.

LTCM была основана в 1994 году Джоном Мериуэзером, бывшим вице-председателем и главой отдела торговли облигациями в Salomon Brothers. В совет директоров LTCM входили Майрон С. Скоулз и Роберт С. Мертон, которые разделили Нобелевскую премию 1997 года по экономическим наукам за «новый метод оценки стоимости деривативов». Первоначально успешный с годовой доходностью более 40% (после комиссий) в первые годы своего существования, в 1998 году он потерял 4,6 миллиарда долларов менее чем за четыре месяца после финансового кризиса в России, потребовавшего финансового вмешательства со стороны Федеральной резервной системы, при этом фонд был ликвидирован и ликвидирован в ближайшее время 2000.

В марте 2013 года Управление по управлению финансовыми учреждениями объявило, что шесть крупнейших банков Канады, Bank of Montreal, Bank of Nova Scotia, Canadian Im perial Bank of Commerce, National Bank of Canada, Royal Bank of Канада и Toronto-Dominion Bank были слишком большими, чтобы обанкротиться. В то время на эти шесть банков приходилось 90% банковских активов в Канаде. В нем отмечалось, что «различия между крупнейшими банками будут меньше, если рассматривать только внутренние активы, а относительная важность быстро снижается после пяти крупнейших банков и после шестого банка (национального)».

Несмотря на заверения правительства, оппозиционные партии и некоторые комментаторы средств массовой информации в Новой Зеландии говорят, что крупнейшие банки слишком велики, чтобы обанкротиться и иметь скрытые гарантии правительства.

Джордж Осборн, Министр финансов при Дэвид Кэмерон (2010–2016), пригрозил разбить банки, которые слишком велики, чтобы обанкротиться.

Идея слишком большого размера, чтобы обанкротиться, привела к законодатели и правительства сталкиваются с проблемой ограничения сферы деятельности этих чрезвычайно важных организаций и регулирования деятельности, считающейся рискованной или спекулятивной - для достижения этого регулирования в Великобритании банкам рекомендуется следовать Отчету Независимой комиссии Великобритании по банковской деятельности.

Банковский крах:

Общие:

Работает: