Войти

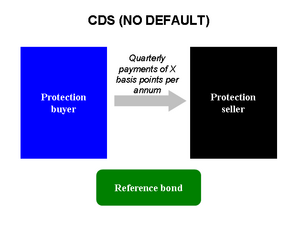

Если эталонная облигация работает без дефолта, покупатель защиты выплачивает ежеквартальные платежи продавец до срока погашения

Если эталонная облигация работает без дефолта, покупатель защиты выплачивает ежеквартальные платежи продавец до срока погашения  Если эталонная облигация не выполняет свои обязательства, защитный продавец выплачивает номинальную стоимость облигации покупателю, покупатель передает право собственности на облигацию продавцу

Если эталонная облигация не выполняет свои обязательства, защитный продавец выплачивает номинальную стоимость облигации покупателю, покупатель передает право собственности на облигацию продавцу A своп кредитного дефолта(CDS ) - это соглашение финансового свопа, согласно которому продавец CDS будет компенсировать покупателю в случае возникновения задолженности дефолта (должником) или иного. То есть продавец CDS страхует покупателя от дефолта по некоторым ссылочным активам. Покупатель CDS производит серию платежей («комиссия» или «спред» CDS) продавцу и, взамен, может рассчитывать на получение выплаты в случае дефолта по активу.

В случае неисполнения обязательствпокупатель CDS получает компенсацию (обычно номинальную стоимость ссуды), а продавец CDS вступает во владение просроченной ссудой или ее рынком. стоимость наличными. Однако любой может приобрести CDS, даже покупатели, которые не владеют кредитным инструментом и не имеют прямого страхового интереса в ссуде (такие CDS называются «голыми»). Если имеется больше контрактов CDS, чем существует облигаций, существует протокол для проведения аукциона кредитных событий.Полученный часто менее номинальной стоимости суды.

Свопы на дефолт по кредиту в их нынешней форме существуют с начала 1990-х годов, и их использование увеличилось в начале 2000-х годов. К концу 2007 года непогашенная сумма CDS составляла 62,2 триллиона долларов, снизившись до 26,3 триллиона долларов к середине 2010 года и, как сообщается, до 25,5 триллиона долларов в начале 2012 года. CDS не торгуются на бирже, и нет обязательной отчетности по сделкам в государственном учреждении.. Вовремя финансового кризиса 2007–2010 гг. отсутствие прозрачности на этом рынке стало проблемой для регулирующих органов, поскольку это могло системный риск. В марте 2010 года Депозитарная трастовая и клиринговая корпорация (см. Источники рыночных данных) объявила, что предоставит регулирующим органам более широкий доступ к своей базе данных кредитных дефолтных свопов.

CDS. Системы управления средствами массовой информации , регулирующие средствамассовой информации для наблюдения за тем, как рыночные взгляды на любую, доступные CDS, сопоставлены с мнениями, управляемыми. Суды США вскоре последовать этому примеру.

Большинство CDS используются с использованием стандартных форм, разработанных международных ассоциаций свопов и деривативов (ISDA), хотя существует множество вариантов. В дополнение к базовым свопам на одно имя существуют свопы по умолчанию корзина (BDS), индексные CDS, финансируемые CDS (такженазываемые), а также свопы кредитного дефолта только для кредитов (LCDS). В дополнение к корпорациям и правительствам, референсная организация компания специального назначения, выпускающая ценные бумаги, обеспеченные активами.

Некоторые утверждают, что производные инструменты, такие как CDS, подобные тем, что сочетают в себе приоритет при банкротстве. с отсутствием прозрачности. CDS может быть необеспеченным (без обеспечения) и иметь более высокий риск дефолта.

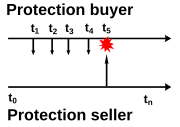

Покупатель приобрел CDS в момент t 0 и регулярные выплаты премий в моменты времени t 1, t 2, t 3 и t 4. Если связанный кредитный инструмент не страдает кредитным событием, то покупатель продолжает уплачивать бонусы в t 5, t 6 и так далее до конца контракта в момент времени t n.

Покупатель приобрел CDS в момент t 0 и регулярные выплаты премий в моменты времени t 1, t 2, t 3 и t 4. Если связанный кредитный инструмент не страдает кредитным событием, то покупатель продолжает уплачивать бонусы в t 5, t 6 и так далее до конца контракта в момент времени t n. ., если связанный кредитный инструментал от кредитного события в t 5, то продавецоплачивает убытки покупателю, и покупатель перестанет платить продавцу бонуса.

., если связанный кредитный инструментал от кредитного события в t 5, то продавецоплачивает убытки покупателю, и покупатель перестанет платить продавцу бонуса. CDS связан с «ссылочная организация» или «ссылочный должник», обычно корпорация или правительство. Референтная организация не является стороной контракта. Покупатель регулярно выплачивает продавцу премию, при этом сумма вознаграждения собой «спред», взимаемый продавцом в базисных пунктах для страхования от кредитного события. Обязательства по обмену на физическую доставку облигаций, хотя расчет также можетпроизводиться производственными или наемными облигациями, составляет номинальная стоимость.

неисполнение обязательств часто называют «кредитным событием» и включают такие события, как неплатеж, реструктуризацию и банкротство или даже падение кредита заемщика. Контракты CDS на суверенные обязательства также обычно включают аннулирование кредитных событий, мораторий и ускорение. Большинство CDS находятся в диапазоне от 10 до 20 миллионов долларов со сроком погашения от одного до10 лет. Наиболее типичный срок погашения - пять лет.

Инвестор или спекулянт могут «купить защиту», чтобы хеджировать риск неисполнения обязательств по облигациям или другому долговому инструменту, независимо от того, владеет ли такой инвестор или спекулянт долей или имеет любой риск убытков, связанных с такими облигациями или другими долговому инструменту инструмент. В этом смысле CDS аналогичен, хотя CDS не подпадают под действие правил, регулирующих традиционное страхование. Крометого, инвесторы могут покупать и продавать защиту, не владею долгом референтного лица. Эти «чистые свопы кредитного дефолта» позволяют трейдерам спекулировать на кредитоспособности эталонных компаний. Программа CDS для службы синтетических длинных и коротких позиций в ссылочном объекте. Голые CDS составляют большую часть рынка CDS. Кроме того, CDS тоже объявили в капитал капитала арбитраж.

«Своп кредитного дефолта» (CDS) - это контракт между двумя контрагентами. Покупательпроизводит периодические платежи продавцу, а взамен предоставляет выплату, если базовый финансовый инструмент не действует или испытывает подобное. CDS может относиться к указанному обязательству по кредиту или облигациям «эталонной организации», обычно корпорации или правительства.

В качестве примера представьте, что инвестор покупает CDS в AAA-Bank, где эталонная организация является покупателем Risky Corp. Инвестор - инвестор защиты - будет регулярно платить AAA-Bank -продавцу защиты. Если Risky Corp не выполняет свои обязательства по своему долгу, инвестор получает разовый платеж от AAA-Bank, и контракт CDS прекращается.

Если инвестор действительно владеет долгом Risky Corp (т. Е. Ему причитаются деньги от Risky Corp), CDS может действовать как хедж. Но инвесторы также могут покупать контракты CDS, относящиеся к долгу Risky Corp, без фактического владения каким-либо долгом Risky Corp. Это может быть сделано в спекулятивных целях, чтобысделать ставку против платежеспособности Risky Corp в азартной игре, чтобы заработать деньги или для хеджирования инвестиций в компании, чье состояние, как ожидается, у Risky Corp (см. Использование).

Если эталонная организация (например, Risky Corp) не выполняет свои обязательства, может быть урегулирован один из двух видов ания :

«Спред» CDS - это годовая сумма, которую покупатель должен выплатить продавцу в течение срока действия контракта, выражается в процентах от условной суммы. Например, если спред CDS Risky Corp составляет 50 базисных пунктов, или 0,5% ( 1 базисный пункт = 0,01%), то инвестор, покупающий защиту на сумму 10 миллионов долларов от AAA-Bank, должен заплатить банку 50 000 долларов. Выплаты обычно производятся ежеквартально, при просрочке. Эти выплаты продолжаются до истечения срока действия контракта CDS или дефолта Risky Corp.

При прочих равных условиях, в любой момент времени, если срок погашения двух свопов кредитного дефолта одинаково, то CDS, связанные с компанией с более высоким спредом CDS, считается болеевероятным для дефолта рынком, поскольку для защиты от этого платежа более высокая плата. Однако такие факторы, как ликвидность и предполагаемый убыток при дефолте, могут повлиять на сравнение. Управляющие денежными средствами считают, что ставки кредитного спреда и кредитные рейтинги базовых или справочных обязательств являются лучшими средствами вероятности того, что продавцы CDS выполняют эти контракты.

Контракты CDS имеют очевидное сходство сдоговорами страхования, поскольку покупатель платит премию и, в свою очередь, получает денежную сумму в случае возникновения неблагоприятного события.

есть также много различных наиболее важных из которых состоит в том, что договор предусматривает возмещение убытков, фактически понесенным страхователем по активу, в котором он страховой интерес. В отличие от этого СРС обеспечивает равные выплаты для всех держателей, рассчитываемые с использованием договорного метода. Держателюне обязательно владеть лежащей в основе ценной бумагой и даже не нужно нести убытки от события по умолчанию. Таким образом, CDS можно использовать для спекуляции с долговыми объектами.

Другие отличия включают:

При заключении CDS, и покупатель, и продавец кредита принимают на себя риск контрагента :

В будущем, если нормативные реформыпотребуют, чтобы CDS продавались и расчеты по ним проводились через центральную биржу. / клиринговая палата, такая как ICE TCC, больше не будет «риска контрагента», так как риск контрагента будет удерживаться в центральной бирже / клиринговой палате.

Как и в случае с другими формами внебиржевых производных финансовых инструментов, CDS может включать риск ликвидности. Если одна или обе стороны контракта CDS должны предоставить обеспечение (что является обычнымявлением), требующие внесения дополнительного требования о внесении маржи. Необходимое обеспечение согласовывается сторонами при первом выпуске CDS. Эта маржа может изменяться в течение срока действия контракта CDS, если цена контракта CDS изменится или изменится цена одной из сторон. Многие контракты CDS даже требуют уплаты авансового вознаграждения (состоящего из «сброса до номинала» и «начального купона»).

Другой вид риска для продавца свопов на кредитный дефолт -скачка или скачка - риск неисполнения обязательств. Продавец CDS может собирать ежемесячные премии, не ожидая, что референсная организация может объявить дефолт. В случае дефолта продавцы защиты вынуждены платить миллионы, если не миллиарды долларов покупателям. Этот риск отсутствует в других внебиржевых производных финансовых инструментов.

Данные о рынке кредитных дефолтных свопов доступны из трех основных источников. Данные на годовой и полугодовойоснове доступны от международных ассоциаций свопов и деривативов (ISDA) с 2001 года и от Банка международных расчетов (BIS) с 2004 года. Депозитарная трастовая и клиринговая корпорация (DTCC) через свой глобальный репозиторий Торговая информация Warehouse (TIW) предоставляет еженедельные данные, но общедоступная информация насчитывает только один год. Цифры, предоставляемые каждый поставщик, не всегда совпадают, поскольку каждый поставщик использует разные методы выборки. Ежедневные,внутридневные данные и данные в реальном времени доступны от SP Capital IQ после приобретения ими компании Анализ кредитного рынка в 2012 году.

Согласно DTCC, Trade Information Warehouse поддерживает единственную глобальную электронную базу данных практически по всем невыполненным контрактам CDS. на рынке ».

Управление валютного контролера ежеквартально публикует данные о кредитных производственных финансовых инструментах о застрахованных коммерческих банках и трастовыхкомпаниях США.

Свопы кредитного дефолта могут быть инвесторами для спекуляций, хеджирования и арбитража.

Свопы кредитного дефолта позволяют инвесторам спекулировать изменениях спредов CDS отдельных имен или рыночных индексов, таких как североамериканский индекс CDX или европейский индекс iTraxx. Инвестор может полагать, что спреды CDS предприятия слишком высоки или слишком низки по сравнению с доходностью облигацийпредприятия, заключив сделку, известную как базовая сделка, которая объединяет CDS с денежной облигацией и процентным процентным свопом.

Наконец, инвестор может спекулировать на кредитном предприятии, поскольку обычно спреды CDS увеличиваются при снижении кредитоспособности и уменьшаются при повышении кредитоспособности. Следовательно, инвестор может купить защиту CDS на компанию предположить, что она вот-вот объявит дефолт. В качестве альтернативы инвестор может продатьзащиту, если считает, что кредитоспособность компании может улучшиться. Инвестор, продающий CDS, как существующий "длинную " по CDS и кредиту, как если бы инвестор владел облигацией. Напротив, инвестор, купивший защиту, имеет «короткую » по CDS и базовому кредиту.

Свопы на дефолт по кредиту открыли важные новые возможности для спекулянтов. Инвесторы могут открывать длинную рекламу по облигациям без каких-либо предварительных затрат на покупку облигаций; все, что нужносделать инвестору, - это пообещать заплатить в случае дефолта. Продажа облигаций сталкивалась с трудными практическими проблемами, так что это часто было невозможно; CDS сделали шорт-кредит возможным и популярным. Спекулянт в любом случае не владеет облигацией, его позиция считается синтетической длинной или короткой позицией.

Например, хедж-фонд считает, что Risky Corp скоро объявит дефолт. по своему долгу. Таким образом, он покупает защиту CDS на сумму 10 миллионовдолларов на два года у AAA-Bank с Risky Corp в качестве эталонной компании со спредом в 500 базисных пунктов (= 5%) в год.

Обратите внимание, что в описанном выше сценарии есть третья возможность; хедж-фонд может принять решение о реализации своей позиции попрошествии определенного периода времени, пытаясь реализовать свои прибыли или убытки. Например:

Подобные транзакции даже не нужно совершать в долгосрочной перспективе. Если бы спрэд CDS, Risky Corp расширился всего на пару базисных пунктов в течение одного дня, чтобы заключить компенсационный контракт и получить небольшую прибыль в течение срока действия двух контрактов CDS.

Свопы кредитного дефолта также используются для структурирования синтетических обеспеченных долговых обязательств (CDO). Вместо владения облигациями или займами синтетический CDO получает кредитный риск в портфеля активов с фиксированным доходом без владения этими активами посредством использования CDS. CDO рассматриваются как сложные и непрозрачные финансовые инструменты. Примером синтетического CDO является Abacus 2007-AC1, который является предметом гражданского иска омошенничестве, поданном SEC против Goldman Sachs в апреле 2010 года. Abacus - синтетический CDO, состоящий из свопов кредитного дефолта, относящиеся к различным ценные бумаги с ипотечным покрытием.

В приведенных выше примерах хедж-фонд не владел никакими долгими Risky Corp. CDS, по которому покупатель не владеет базовым долгом, называется свопом на чистый кредитный дефолт, который по оценкам составляет до 80%рынка свопа кредитного дефолта. В настоящее время в США ведутся дебаты о том, запретить ли спекулятивное использование свопов на кредитный дефолт. Законодательство рассматривается Конгрессом как часть финансовой реформы.

Критики утверждают, что голые CDS должны быть запрещены, сравнивая их с покупкой страховки от пожара на дом вашего соседа, которая создает огромный стимул для поджогов. По аналогии с концепцией страхового интереса критики говорят, что у вас не должно бытьвозможности покупать CDS - страховку от дефолта - если вы не владеете облигациями. Короткие продажи также рассматриваются как азартные игры, а рынок CDS - как казино. Еще одна проблема - размер рынка CDS. Чистые сроки свопы по кредитному дефолту являются синтетическими ограничениями на то, сколько их можно продать. Общая сумма CDS превышает все «реальные» корпоративные облигации и непогашенные ссуды. В результате риск дефолта возрастает, что вызывает опасения по поводу системного риска.

Финансист Джордж Сорос призвал к полному свопов на открытый кредитный дефолт, считая их "токсичными" и позволяя спекулянтам делать ставки против компаний или стран и совершать набеги на них. Его опасения разделяли несколько европейских политиков, которые во время греческого финансового кризиса обвинили голых покупателей CDS в усугублении кризиса.

Несмотря на эти опасения, бывший министр финансов США Гайтнер и Комиссия по торговле товарными фьючерсами Председатель Генслер не поддерживает полный запрет на свопы на чистый кредитный дефолт. Они предпочитают большую прозрачность и более высокие требования к капитализации. Эти официальные лица считают, что голые CDS имеют место на рынке.

Сторонники чистых свопов кредитного дефолта говорят, что короткие продажи в различных формах, будь то свопы кредитного дефолта, опционы или фьючерсы, имеют положительный эффект увеличения ликвидности на рынке. Это приносит пользу хеджированию. Безспекулянтов, покупающих и продающих голые CDS, банки, желающие хеджировать, могут не найти готового продавца защиты. Спекулянты также создают более конкурентный рынок, удерживая низкие цены для хеджеров. Устойчивый рынок свопов кредитного дефолта также может служить барометром для регулирующих органов и инвесторов относительно кредитного здоровья компании или страны.

Несмотря на утверждения, что спекулянты усугубляют греческий кризис, регулятор рынка Германии BaFin не обнаружилдоказательства, подтверждающие претензию. Некоторые предполагают, что без кредитных дефолтных свопов затраты Греции по займам были бы выше. По состоянию на ноябрь 2011 года доходность облигаций Греции составляла 28%.

Законопроект Конгресса США предлагал предоставить государственному органу право ограничивать использование CDS, кроме целей хеджирования, но законопроект не стало законом.

Свопы на дефолт по кредиту часто используются для управления рискомдефолта, который возникает из-за удержания долга. Например, банк может хеджировать свой риск того, что заемщик может не выплатить ссуду, заключив контракт CDS в качестве покупателя защиты. Если по кредиту наступает дефолт, поступления от контракта CDS компенсируют убытки по основному долгу.

Есть другие способы устранить или уменьшить риск дефолта. Банк мог продать (то есть уступить) ссуду напрямую или привлечь другие банки в качестве участников. Однако эти варианты могут несоответствовать потребностям банка. Часто требуется согласие корпоративного заемщика. Банк может не тратить время и деньги на поиск участников ссуды.

Если и заемщик, и кредитор хорошо известны и рынок (или, что еще хуже, средства массовой информации) узнает, что банк продает ссуды, то продажа может рассматриваться как свидетельство отсутствия доверия к заемщику, что может серьезно повредить отношениям между банкиром и клиентом. Кроме того, банк может просто не захотеть продавать илиделиться потенциальной прибылью от кредита. Покупая своп кредитного дефолта, банк может снизить риск дефолта, сохранив при этом ссуду в своем портфеле. Обратной стороной этого хеджирования является то, что без риска дефолта у банка может не быть мотивации для активного мониторинга ссуды, а контрагент не имеет отношения к заемщику.

Другой вид хеджирования - это риск концентрации. Группа управления рисками банка может сообщить, что банк чрезмерно сконцентрирован на конкретном заемщике илиотрасли. Банк может частично снизить этот риск, купив CDS. Поскольку заемщик - референтная организация - не является стороной свопа кредитного дефолта, заключение CDS позволяет банку достичь своих целей диверсификации, не влияя на его ссудный портфель или отношения с клиентами. Точно так же банк, продающий CDS, может диверсифицировать свой портфель, получив доступ к отрасли, в которой у банка-продавца нет клиентской базы.

Защита от покупок банка также может использовать CDS длявысвобождения регулятивного капитала. Избавившись от конкретного кредитного риска, банк не обязан держать такой большой капитал в резерве на случай риска дефолта (традиционно 8% от общей суммы кредита в соответствии с Базель I ). Это высвобождает ресурсы, которые банк может использовать для предоставления других ссуд тому же ключевому клиенту или другим заемщикам.

Риск хеджирования не ограничивается банками как кредиторами. Держатели корпоративных облигаций, такие как банки,пенсионные фонды или страховые компании, могут покупать CDS в качестве хеджирования по аналогичным причинам. Пример пенсионного фонда: пенсионный фонд владеет пятилетними облигациями, выпущенными Risky Corp., номинальной стоимостью 10 миллионов долларов. Чтобы управлять риском потери денег в случае дефолта Risky Corp по своему долгу, пенсионный фонд покупает CDS у Деривативного банка на условную сумму в размере 10 миллионов долларов. CDS торгуется на уровне 200 базисных пунктов ( 200 базисных пунктов = 2,00 процента). В обмен на эту кредитную защиту пенсионный фонд выплачивает 2% от 10 миллионов долларов (200 000 долларов США) в год ежеквартальными платежами в размере 50 000 долларов в Производный банк.

Помимо финансовых учреждений, крупные поставщики могут использовать своп кредитного дефолта на публичном рынке. выпуск облигаций или набор аналогичных рисков в качестве показателя собственного кредитного риска по дебиторской задолженности.

Хотя свопы кредитного дефолта подвергались резкойкритике за их роль в недавнем финансовом кризисе, большинство Наблюдатели приходят к выводу, что использование свопов по умолчанию в качестве средства хеджирования имеет полезную цель.

Арбитраж структуры капитала является примером стратегии арбитража, в которой используются транзакции CDS. Этот метод основан на том факте, что цена акций компании и спред CDS должны иметь отрицательную корреляцию; то есть, если перспективы компании улучшаются, цена ееакций должна вырасти, а спред CDS должен сузиться, поскольку вероятность дефолта по своему долгу снижается. Однако, если его перспективы ухудшатся, то спрэд CDS должен расшириться, а цена его акций упасть.

методы, основанные на этом, известны как структура капитала арбитраж, поскольку они используют неэффективность рынка между различными частями структуры капитала одной и той же компании; то есть несоответствие цены долга и капитала компании. В определенных ситуациях арбитражерпытается использовать спред между CDS компании и ее капиталом.

Например, если компания объявила плохие новости, и цена ее акций упала на 25%, но спред CDS остался неизменным, то инвестор может ожидать, что спред CDS увеличится относительно цены акции.. Следовательно, основная стратегия будет заключаться в том, чтобы открывать длинную позицию по спреду CDS (покупая защиту CDS), одновременно хеджируя себя, покупая базовые акции. Этот метод принесет пользу в случае расширения спрэда CDSотносительно цены акций, но приведет к потере денег, если спред CDS компании сузится относительно ее капитала.

Интересная ситуация, в которой обратная корреляция между ценой акций компании и спредом CDS нарушается во время выкупа с использованием кредитного плеча (LBO). Часто это приводит к расширению спреда CDS компании из-за дополнительного долга, который вскоре будет внесен в бухгалтерские книги компании, а также к увеличению цены ее акций, поскольку покупатели компанииобычно в конечном итоге платят премию.

Другая распространенная арбитражная стратегия направлена на использование того факта, что скорректированный по свопам спред CDS должен торговаться в тесном контакте со спредом базовой денежной облигации, выпущенной референтной организацией. Несовпадение спредов может происходить по техническим причинам, таким как:

Разница между спредами CDS и спредами по обмену активами называется базисом и теоретически должна быть близка к нулю. Базовые сделки пытаются использовать эту разницу для получения прибыли, однако хеджирование облигации с помощью CDS действительно сопряжено с неснижаемыми рисками, которые следует учитывать при проведении базовых сделок.

Формы свопов на дефолт покредиту существовали, по крайней мере, с начала 1990-х годов, при этом первые сделки Bankers Trust проводились в 1991 году. JP Morgan Co. широко приписывают создание современного свопа кредитного дефолта в 1994 году. В этом случае JP Morgan предоставил кредитную линию на 4,8 млрд долларов компании Exxon, которая столкнулась с угрозой в размере 5 млрд долларов в штрафные убытки за разлив нефти Exxon Valdez. Группа банкиров JP Morgan во главе с Блайтом Мастерс затем продала кредитный риск по кредитной линии Европейскому банку реконструкции и развития, чтобы сократить резервы, которые требовались JP Morgan. чтобы удержаться от дефолта Exxon, тем самым улучшив свой собственный баланс.

В 1997 году JPMorgan разработала собственный продукт под названием BISTRO (Broad Index Securitized Trust Offering), который использовал CDS для очистки баланса банка. The advantage of BISTRO was that it used securitization to split upкредитный риск на мелкие кусочки, которые более мелкие инвесторы сочли более приемлемыми, поскольку у большинства инвесторов не было возможности ЕБРР сразу принять кредитный риск в размере 4,8 млрд долларов. BISTRO был первым примером того, что позже стало известно как синтетические долговые обязательства с обеспечением (CDO). В 1997 году было два бистро примерно по 10 миллиардов долларов каждое.

Принимая во внимание концентрацию риска дефолта как одну из причин кризиса ссуд и убытков, регулирующие органы изначально сочли способность CDS способной. привлекательность способности рассеять риск дефолта. В 2000 году свопы на дефолт по кредиту стали в значительной степени освобождены от регулирования как США. Комиссия по ценным бумагам и биржам (SEC) и Комиссия по торговле товарными фьючерсами (CFTC). В Законе о модернизации товарных фьючерсов 2000 года, который также был ответственен за лазейку Enron, прямо указывалось, что CDS не являются ни фьючерсами, ни ценными бумагами и поэтому не входят в компетенцию SEC и CFTC.

Сначала банки были доминирующими игроками на рынке, поскольку CDS в основном использовались для хеджирования рисков, связанных с их кредитной деятельностью. Банки также увидели возможность высвободить нормативный капитал. К марту 1998 года мировой рынок CDS оценивался примерно в 300 миллиардов долларов, из которых на одну только JP Morgan приходилось около 50 миллиардов.

Высокая доля рынка, которой занимали банки, вскоре уменьшилась по мере роста и все больше управляющих активами и хедж-фондов увидели возможности торговли в свопах на дефолт по кредиту. К 2002 году на рынке доминировали инвесторы как спекулянты, а не банки как хеджеры. Национальные банки США использовали свопы на дефолт по кредиту еще в 1996 году. В том году Управление финансового контролера оценило размер рынка в десятки миллиардов долларов. Шесть лет спустя, к концу 2002 года, сумма непогашенной задолженности превысила 2 триллиона долларов.

Хотя спекулянты способствовали экспоненциальному росту, другие факторы также сыграли свою роль.Расширенный рынок не мог появиться до 1999 г., когда ISDA стандартизировало документацию для свопов на дефолт по кредиту. Кроме того, азиатский финансовый кризис 1997 года стимулировал появление рынка CDS на суверенные долги развивающихся стран. Кроме того, в 2004 году торговля индексами началась в больших масштабах и быстро росла.

Размер рынка кредитных дефолтных свопов увеличивался каждый год более чем вдвое с 3,7 триллиона долларов в 2003 году. К концу 2007 года Условнаястоимость рынка CDS составляла 62,2 триллиона долларов. Но условная сумма упала в течение 2008 года в результате усилий дилеров по «сжатию» портфеля (заменяя компенсацию избыточных контрактов), и к концу 2008 года условная сумма упала на 38 процентов до 38,6 трлн долларов.

Взрывного роста не было без оперативной головной боли. 15 сентября 2005 года ФРС Нью-Йорка вызвало в свои офисы 14 банков. Ежедневно торговались CDS на миллиарды долларов, но их учет отставал более чем на две недели.Это создало серьезные проблемы с управлением рисками, поскольку контрагенты находились в неопределенном правовом и финансовом положении. Власти Великобритании выразили такую же озабоченность.

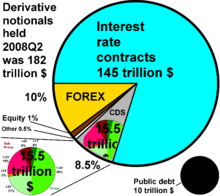

Состав рынка CDS США на 15,5 трлн долларов США на конец II квартала 2008 года. Зеленые оттенки показывают CDS на основные активы, красноватые оттенки показывают CDS на субстандартные активы. Цифры, за которыми следует «Y», указывают количество лет до погашения.

Состав рынка CDS США на 15,5 трлн долларов США на конец II квартала 2008 года. Зеленые оттенки показывают CDS на основные активы, красноватые оттенки показывают CDS на субстандартные активы. Цифры, за которыми следует «Y», указывают количество лет до погашения. Доля номинальных CDS (внизу слева), принадлежащих банкам США, по сравнению со всеми производными финансовыми инструментами во втором квартале 2008 года. Черный диск представляет государственный долг за 2008 год.

Доля номинальных CDS (внизу слева), принадлежащих банкам США, по сравнению со всеми производными финансовыми инструментами во втором квартале 2008 года. Черный диск представляет государственный долг за 2008 год. Поскольку дефолт является относительно редким явлением (исторически около 0,2% компаний с инвестиционным уровнем дефолта за один год), в большинстве контрактов CDS единственными платежами являются выплаты премий от покупателя продавцу.. Таким образом, хотя приведенные вышецифры по непогашенным номинальным активам очень велики, в отсутствие дефолта чистые денежные потоки составляют лишь небольшую часть от этой суммы: для спреда 100 б.п. = 1% годовые денежные потоки составляют только 1% от общей суммы. условная сумма.

Рынок кредитных свопов на дефолт вызвал серьезную озабоченность регулирующих органов после ряда крупномасштабных инцидентов в 2008 году, начиная с краха Bear St зарабатывает.

В дни инедели, предшествующие краху Bear, спрэд CDS банка резко расширился, что указывает на всплеск покупателей, прибегающих к защите банка. Было высказано предположение, что это расширение было причиной уязвимости Bear Stearns, и, следовательно, ограничение ее доступа к оптовому капиталу, конечное сообщение привело к его принудительной продаже JP Morgan в марте. Альтернативная точка зрения в том, что всплеск покупателей CDS скорее симптомом, чем причина краха Bear; то есть инвесторы видели,что у Bear проблемы, и стремились застраховать любую открытую подверженность банку или спекулировать на его крахе.

В сентябре банкротство Lehman Brothers привело к тому, что покупателям защиты CDS, упомянутой в отношении неплатежеспособного банка, было выплачено около 400 миллиардов долларов. Однако чистая сумма, которая перешла к другому владельцу, составляет около 7,2 миллиарда долларов. Это различие с процессом «неттинга». Участники рынка сотрудничали с тем, чтобы продавцамCDS было разрешено вычитать из своих выплат поступающие средства из их позиций хеджирования. Дилеры обычно стараются оставаться нейтральными к риску, чтобы их потери и прибыли после событий компенсировали друг друга.

Также в сентябре American International Group (AIG ) потребовалась федеральная ссуда в размере 85 миллиардов долларов, поскольку она чрезмерно продавала защиту CDS без хеджирования от возможности снижения стоимости эталонных компаний, что подвергли страховогогиганта потенциальным убыткам более 100 миллиардов долларов. CDS на Lehman были урегулированы гладко, как и в большинстве случаев в отношении 11 кредитных событий, произошедших в 2008 году, которые привели к выплатам. Были использованы менее эффективные инструменты, чем CDS были использованы для спекуляций и целей страхования, закрывающих месяцы 2008 года регуляторов пильных прилагают все усилия, уменьшить риск, связанный с CDS сделки.

В 2008 г. не было централизованной биржи или клиринговой палаты для операций CDS; все они были сделаны без рецепта (OTC). Это привело к недавним предложениям к открытию рынка с точки зрения прозрачности и регулирования.

В ноябре 2008 года Депозитарная трастовая и клиринговая корпорация (DTCC), у которой есть склад для торговли, подтверждение CDS, на которые приходится около 90% всего рынка, объявили, что еженедельно будут опубликованы рыночные данные по ожидаемым номинальным сделкам CDS. Доступ кданным можно получить на веб-сайте DTCC здесь:

К 2010 году Intercontinental Exchange через свои дочерние компании, ICE Trust в Нью-Йорке, запущенную в 2008 году, и ICE Clear Europe Limited в Лондоне, Великобритания, запущенную в июле. В 2009 году клиринговые операции по свопам по дефолту по кредиту (CDS) провели клиринговые операции на сумму более 10 триллионов долларов по свопам по дефолту кредита (CDS) (Terhune Bloomberg Business Week 2010-07-29). Терхьюн из Bloomberg (2010) объяснил,как инвесторы, стремящиеся к высокой прибыли, используют кредитные дефолтные свопы (CDS), чтобы делать ставки против финансовых инструментов, принадлежащих другим компаниям и странам. Клиринговые палаты Intercontinental обеспечивают каждую транзакцию между продавцом и поставщиком услуг, снижающую последствия дефолта за счет распределения риска. ICE собирает деньги за каждую сделку (Terhune Bloomberg Business Week 2010-07-29). Старший научный сотрудник Brookings Роберт Литан предупредил, однако,что «ценные данные о ценах не будут сообщаться полностью, в результате чего институциональные партнеры ICE получат огромное информационное преимущество перед другими трейдерами. Он называет ICE Trust «клубом дилеров деривативов», в котором члены зарабатывают деньги за счет нечленов (Терхуне со ссылкой на Литана в Bloomberg Business Week 2010-07-29) (Клуб дилеров по производным финансовым инструментам Litan, 2010) ». Фактически, Литан признал, что «за последние месяцы был достигнут некоторыйограниченный прогресс в направлении централизованного клиринга CDS, и теперь клиринг контрактов CDS между дилерами осуществляется централизованно, главным образом через один клиринговую палату (ICE Trust), в которых имеют дилеры значительный финансовый интерес ( Litan 2010: 6) ". Однако« до тех пор, пока ICE Trust обладает монополией в клиринге, следит за тем, чтобы дилеры ограничили расширение продуктов, которые осуществляются централизованно, и создаваемые барьеры для электронной торговли, аболее мелкие дилеры представляют конкурентные рынки » клиринговых продуктов (Литан 2010: 8) ».

В 2009 году Комиссия по ценным бумагам и биржам США предоставила исключение для Межконтинентальной биржи, чтобы начать безопасные кредитные дефолтные свопы. Исключение SEC представляет собой последнее одобрение регулирующих органов, необходимое для базирующейся в Атланте Intercontinental. Аналитик по деривативам от Morgan Stanley, одного из спонсоров дочерних компаний Intercontinental Exchange, ICE Trust в Нью-Йорке, созданной в 2008 году, заявлено, что «расчетная палата и изменения в контрактах для их стандартизации, вероятности, повысят активность». Дочерняя компания IntercontinentalExchange, более крупный конкурент ICE Trust, CME Group Inc., не получила исключения SEC, и представитель агентства Джон Нестер сказал, что не знает, когда будет принято решение.

В первые месяцы 2009 года произошло несколькофундаментальных изменений в способах работы CDS, вызванных опасениями по поводу безопасности инструментов после событий прошлого года. По словам управляющего директора Deutsche Bank Атанассиоса Дипласа, «отрасль претерпела изменения на 10 лет всего за несколько месяцев». К концу 2008 г. были введены процессы, позволяющие отменять компенсирующие друг друга CDS. Наряду с расторжением контрактов, по которым недавно были выплачены выплаты, такие как контракты, основанные на Lehmans, к мартуэто привело к оценке номинальной стоимости рынка примерно до 30 триллионов.

Банк международных расчетов оценивает непогашенные производные финансовые инструменты. всего 708 трлн долларов. Регулирующие органы США и Европы разрабатывают отдельные планы по стабилизации рынка деривативов. Кроме того, в марте 2009 г. вступают в силу некоторые согласованные на глобальном уровне стандарты, которые администрируют Международная ассоциация свопов и деривативов (ISDA). Два ключевых изменения:

1. Создание центральных расчетных палат, одна для США, другая для Европы. Расчетная палата выступает в качестве контрагента для других контрагентов CDS, тем самым снижая риск контрагента, с которым сталкиваются как покупатель, так и продавец.

2. Международная стандартизация контрактов CDS для юридических споров в неоднозначных случаях, когда неясно, какой должна быть выплата.

Выступая перед тем, как вступили в силу, Сиван Махадеван, аналитик деривативов в Morgan Stanley,одного из спонсоров дочерней компании IntercontinentalExchange, ICE Trust в Нью-Йорке, созданной в 2008 году, заявленной, что

расчетная палата и внесение изменений в контракты с целью их стандартизации, вероятно, повысит активность.... Торговля станет намного проще... Мы увидим, как на рынке придут новые игроки, потому что им понравилась идея о том, что это лучший и более продаваемый продукт. Мы увидим различные типы продуктов (Махадеван цитируется в Bloomberg 2009).

В США в марте2009 года начались операции централизованного клиринга, управляет InterContinental Exchange (ICE). Ключевым конкурентом, также заинтересованным во входе в клиринговый сектор CDS, является CME Group.

В Европе индекс CDS был запущен европейской дочерней компанией IntercontinentalExchange ICE Clear Europe 31 июля 2009 года. Он начал клиринг единого имени в декабре 2009 года. К концу 2009 года он провел клиринг контрактов CDS на сумму 885 евро. млрд, уменьшив открытый интерес до 75 млрдевро

К концу 2009 года банки вернули себе большую часть своей доли рынка; хедж-фонды в степени ушли с рынка после кризиса. По <оценке235>Banque de France, к концу 2009 года только банк JP Morgan имел около 30% мирового рынка CDS.

Утверждение SEC на запрос ICE Futures на освобождение от правил, препятствующих клирингу CDS, было третьим правительством, предоставленным Intercontinental за одну неделю.3 марта Федеральная комиссия торговой комиссии и Министерство юстиции одобрили предложенное ею приобретение Clearing Corp., чикагской клиринговой палаты, принадлежащее восьми крупнейшим дилерам на рынке кредитных свопов. 5 марта 2009 г. Совет управляющих Федеральной резервной системы, который курирует клиринговую палату, удовлетворяет запрос ICE о начале клиринга.

Акционеры Clearing Corp., включая JPMorgan Chase Co., Goldman Sachs Group Inc. и UBS AG, получили от Intercontinental 39миллионов долларов наличными, а также наличные деньги Clearing Corp. соглашение о распределении прибыли в размере 50– 50 с Intercontinental по выручке от обработки свопов.

Пресс-секретарь SEC Джон Нестор заявил

В течение нескольких месяцев SEC и наши коллеги-регуляторы работали в тесном сотрудничестве со всеми фирмами, желающими создать центральных контрагентов... Мы считаем, что CME скоро соответствует в нужном положение. чтобы предоставить нам информацию, содержащуюся всообщении.

Другие предложения по очистке свопов были сделаны NYSE Euronext, Eurex AG и LCH.Clearnet Ltd. Только усилия NYSE теперь доступны для клиринга после начала 22 декабря. По словам главного исполнительного директора NYSE Дункана Нидерауэра, по состоянию на 30 января, по словам главного исполнительного директора NYSE Дункана Нидерауэра, свопы не производились на лондонской бирже деривативов NYSE.

Члены Межконтинентальнойклиринговой палаты ICE Trust (теперь ICE Clear Credit) в марте 2009 г. Чтобы совершить сделки по свопам на случай дефолта, должны быть иметь чистую стоимость не менее 5 миллиардов долларов и кредитный рейтинг.. Intercontinental сообщила в своем сегодняшнем заявлении, что все участники рынка, такие как хедж-фонды, банки или другие учреждения, могут стать членами клиринговой палаты, если они соответствуют этим требованиям.

Расчетная палата выступает в роли покупателя для каждогопокупателя, снижая риск неисполнения контрагента обязательств по своим сделке. На внебиржевом рынке, где в настоящее время торгуются свопы на дефолт по кредиту, участники подвергаются друг другу в случае дефолта. Информационная служба также предоставляет регулирующим органам одно место для просмотра позиций и цен трейдеров.

В апреле 2012 года инсайдеры хедж-фондов узнали, что на рынке свопов кредитного дефолта, возможно, повлияла деятельность БруноИксила, трейдера J.P. Морган Главный инвестиционный офис (CIO), которого называют «лондонским китом» из-за огромных позиций, которые он занимает. Известно, что крупные ставки против его позиций были сделаны трейдерами, в том числе другими филиалом JP Morgan, который приобрел деривативы, предлагаемые JP Morgan в таком большом объеме. Крупные убытки, 2 миллиарда долларов, были заявлены фирмой в мае 2012 года в связи с этим сделками. Раскрытие информации, которое появилось взаголовках СМИ, не раскрывает точного характера сделки, которая все еще продолжается. Проданный объект, возможно связанный с CDX IG 9, индексом, основанным на риске дефолта крупных корпораций США, был описан как «производный инструмент от производного инструмента».

Контракт CDS обычно оформляется подтверждением со ссылкой на определения кредитных деривативов, опубликованные Международной ассоциацией свопов и деривативов. В которыхобычно указывается ссылочная организация, корпорация или государственное учреждение, обычно, хотя и не всегда, непогашенный долг, ссылочное обязательство, обычно несубординированную корпоративную облигацию или государственную облигацию. Срок действия защиты по умолчанию определяется датой вступления в силу контракта и запланированной датой расторжения.

В подтверждении указывается также расчетный агент, который отвечает за определение правопреемников и заменяющихссылочных обязательств (например, необходимо, если исходное обязательство было ссудой, которое погашается до истечения срока контракта), и для выполнения различных и административных функций в связи с транзакцией. Согласно рыночным традициям, в контрактах между дилерами CDS и конечными дилерами обычно выступает в роли расчетного агента, в контрактах между дилерами CDS агентом по расчету обычно является продавец дилерами.

Расчетный агент не несет ответственности за определение, произошлоли кредитное событие, а скорее факт, который в соответствии с условиями контрактов должен быть подтвержден общедоступной информацией, предоставленной вместе с уведомлением о кредитном событии. Типичные контракты CDS не обеспечивают внутреннего механизма оспаривания наступления или ненаступления кредитного события и, скорее, оставляют этот вопрос на усмотрение суда, если это необходимо, хотя фактические случаи оспаривания конкретных событий относительно редки.

Подтверждения CDS такжеопределяют кредитные события, приведут к возникновению платежных обязательств со стороны защитного покупателя. Типичные кредитные события включают банкротство в эталонного предприятия и неуплату в отношении его прямого или гарантированного долга по облигациям или займу. CDS, записанные на справочные компании североамериканского инвестиционного уровня, справочные европейские корпоративные организации и суверены обычно включают реструктуризацию как кредитное событие, тогда как сделки соссылками на североамериканские высокодоходные справочные организации обычно не делайте.

Наконец, стандартные контракты CDS определяют комплект поставляемых обязательств, которые ограничивают диапазон обязательств, которые покупатель защиты может предоставить в случае кредитного события. Торговые соглашения по характеристикам поставляемых обязательств различаются для разных рынков и типов контрактов CDS. Типичные ограничения включают то, что он не распространяет ограничения напередачу (кроме Правила 144A ), что он не распространен ограничением передачи (кроме Правила 144A ), что он должен быть в международной валюте и не подлежит каким-либо непредвиденным обстоятельствам до наступления срока платежа.

Выплаты страховых премий обычно производятся ежеквартально, с датами погашения (и аналогичными датами выплаты премий), приходящимися на 20 марта, 20 июня, 20 сентября и 20 декабря. Из-за близости к датам IMM, которые приходятся натретью среду этих месяцев, эти даты погашения CDS также называются «датами IMM».

Цены на своп по суверенному кредитному дефолту в отдельных европейских странах (2010-2011). Левая ось - базисные точки или сотые доли процента; Уровень 1000, что означает защита долга на 10 миллионов долларов в течение пяти лет, обходится в 1 миллион долларов в год.

Цены на своп по суверенному кредитному дефолту в отдельных европейских странах (2010-2011). Левая ось - базисные точки или сотые доли процента; Уровень 1000, что означает защита долга на 10 миллионов долларов в течение пяти лет, обходится в 1 миллион долларов в год. Европейский кризис суверенного долга сложных факторов, включая глобализацию финансов ; легкие условия кредитования в период 2002–2008 годов, которые поощряли практику кредитования и заимствования с высоким риском; мировой финансовый кризис 2007–2012 гг. ; дисбалансы международной торговли; пузыри на рынке недвижимости, которые с тех пор лопнули; глобальная рецессия 2008–2012 гг. ; выбор фискальной политики в отношении государственных доходов и расходов; и подходы, используемые странами для оказания помощи проблемным банковскимсекторам и частным держателям облигаций, взяв на себя бремя частного долга или социальные убытки. Рынок кредитных дефолтных свопов также свидетельствует о начале суверенного кризиса.

С 1 декабря 2011 г. Европейский парламент запретил своп кредитного дефолта (CDS) по долговым обязательствам суверенных государств.

Определение реструктуризации носит довольно технический характер, но, по сути, предназначено для реагирования на обстоятельства, когда референтное предприятие врезультате ухудшения своей кредитной истории ведет переговоры об изменении условий своего долга со своими кредиторами в качестве альтернативы формальному производству по делу о несостоятельности (т. е. реструктуризация долга). Во время кризиса 2012 года одним из важных вопросов было то, приведет ли реструктуризация к выплате кредитных дефолтных свопов (CDS). Представители Европейского центрального банка и Международного валютного фонда на переговорах избегали этих триггеров, поскольку они моглипоставить под угрозу стабильность крупных европейских банков, которые выступали в роли защитников. Альтернативой могло быть создание новых CDS, которые, несомненно, принесут прибыль в случае реструктуризации долга. Рынок оплатил бы спрэд между этими и старыми (потенциально более неоднозначными) CDS. Эта практика гораздо более типична для юрисдикций, которые не предоставляют защитный статус неплатежеспособным должникам, аналогично тому, который предусмотрен главой 11 Кодекса США обанкротстве. В частности, опасения, возникшие в связи с реструктуризацией Conseco в 2000 году, привели к исключению кредитного события из сделок с высокой доходностью в Северной Америке.

Как описано в предыдущем разделе, если происходит кредитное событие, контракты CDS могут быть урегулированы либо физически, либо наличными.

Развитие и рост рынка CDS означало, что во многих компаниях сейчас существует гораздо более крупная номинальная сумма CDS. контрактов, чем непогашенная условная стоимость его долговых обязательств. (Это связано с тем, что многие стороны заключали контракты CDS в спекулятивных целях, фактически не владея никакими долгами, которые они хотели бы застраховать от дефолта.) Например, в то время, когда 14 сентября 2008 годакомпания Lehman Brothers подала заявление о банкротстве, у Lehman Brothers было около 155 миллиардов долларов США. непогашенный долг, но была написана условная стоимость контрактов CDS на сумму около 400 миллиардов долларов, которые ссылались на этот долг. Очевидно, что не все эти контракты могли быть физически урегулированы, поскольку не было достаточного количества непогашенного долга Lehman Brothers для выполнения всех контрактов, что свидетельствует о необходимости заключения сделок CDS срасчетом наличными. В подтверждении сделки, выдаваемой при продаже CDS, указывается, должен ли контракт быть оплачен физически или денежными средствами.

Когда кредитное событие происходит в крупной компании, на которую подписано много контрактов CDS, может быть проведен аукцион (также известный как событие фиксации кредита) для облегчения расчетов. одновременного заключения большого количества контрактов по фиксированной расчетной цене. В процессе аукциона участвующиедилеры (например, крупные инвестиционные банки ) представляют цены, по которым они будут покупать и продавать долговые обязательства эталонной организации, а также нетто-запросы на физический расчет по номиналу. Второй этап голландский аукцион проводится после публикации начальной средней точки дилерских рынков и того, каков чистый открытый интерес для поставки или поставки реальных облигаций или займов. Последняя точка клиринга этого аукциона устанавливает окончательную ценудля расчетов наличными по всем контрактам CDS, и все запросы на физический расчет, а также согласованные лимитные предложения, полученные в результате аукциона, фактически рассчитываются. Согласно Международной ассоциации свопов и деривативов (ISDA), которая их организовала, аукционы недавно оказались эффективным способом урегулирования очень большого объема невыполненных контрактов CDS, заключенных с такими компаниями, как Lehman Brothers и Washington Mutual.Комментатор Феликс Сэлмон, однако, заранее усомнился в способности ISDA структурировать аукцион, как определено на сегодняшний день, для определения компенсации, связанной с обменом облигаций 2012 года в государственном долге Греции. Со своей стороны, ISDA в преддверии 50% или более «стрижки» для держателей греческих облигаций высказало мнение, что своп облигаций не будет представлять собой событие по умолчанию.

список аукционов, которые проводились с 2005года.

| Дата | Название | Окончательная цена в процентах от номинала |

|---|---|---|

| 2005-06-14 | Collins И Айкман - старший | 43,625 |

| 23.06.2005 | Коллинз и Айкман - подчиненный | 6,375 |

| 11.10.2005 | Northwest Airlines | 28 |

| 2005-10-11 | Delta Air Lines | 18 |

| 2005-11-04 | Delphi Corporation | 63.375 |

| 17.01.2006 | Calpine Corporation | 19.125 |

| 31.03.2006 | Dana Holding Corporation | 75 |

| 2006-11-28 | Dura - Senior | 24.125 |

| 28.11.2006 | Dura - Подчиненный | 3.5 |

| 2007-10-23 | Галерея фильмов | 91,5 |

| 19.02.2008 | Quebecor World | 41.25 |

| 02.10.2008 | Tembec Inc | 83 |

| 06.10.2008 | Fannie Mae - Senior | 91,51 |

| 2008-10-06 | Fannie Mae - подчиненный | 99.9 |

| 06.10.2008 | Фредди Мак - старший | 94 |

| 06.10.2008 | Фредди Мак - Подчиненный | 98 |

| 10-10-10 | Le hman Brothers | 8,625 |

| 23-10-23 | Washington Mutual | 57 |

| 04.11.2008 | Ландсбанк - Старший | 1,25 |

| 04.11.2008 | Ландсбанк - Подчиненный | 0,125 |

| 2008-11-05 | Глитнир - старший | 3 |

| 2008-11-05 | Глитнир - подчиненный | 0,125 |

| 06.11.2008 | Кауптинг - старший | 6,625 |

| 06.11.2008 | Кауптинг - подчиненный | 2,375 |

| 09.12.2008 | Мазонит [2] - LCDS | 52,5 |

| 17.12.2008 | Гавайская телеком - LCDS | 40,125 |

| 2009- 01-06 | Tribune - CDS | 1.5 |

| 2009-01-06 | Tribune - LCDS | 23.75 |

| 2009-01- 14 | Республика Эквадор | 31.375 |

| 2009-02-03 | Millennium America Inc | 7.125 |

| 03.02.2009 | Lyondell - CDS | 15,5 |

| 20 09-02-03 | Lyondell - LCDS | 20.75 |

| 2009-02-03 | EquiStar | 27,5 |

| 2009-02- 05 | Sanitec [3] - 1-е удержание | 33,5 |

| 2009-02-05 | Sanitec [4] - 2-е удержание | 4.0 |

| 2009-02-09 | British Vita [5] - 1-е удержание | 15,5 |

| 2009 -02-09 | Бритиш Вита [6] - 2-й залог | 2,875 |

| 2009-02-10 | Nortel Ltd. | 6.5 |

| 2009-02-10 | Nortel Corporation | 12 |

| 2009-02-19 | Smurfit-Stone CDS | 8.875 |

| 2009-02-19 | Smurfit-StoneLCDS | 65.375 |

| 2009-02-26 | Ferretti | 10,875 |

| 2009-03-09 | Aleris | 8 |

| 2009-03-31 | Station Casinos | 32 |

| 2009-04-14 | Chemtura | 15 |

| 2004-04-14 | Великие озера | 18,25 |

| 2009-04-15 | Роуз | 29,25 |

| 2009-04-16 | LyondellBasell | 2 |

| 2009-04-17 | Abitibi | 3,25 |

| 2009-04-21 | Символ ter Communications CDS | 2.375 |

| 2009-04-21 | CharterCommunications LCDS | 78 |

| 2009-04-22 | Capmark | 23.375 |

| 2009-04-23 | Idearc CDS | 1.75 |

| 2009-04-23 | Idearc LCDS | 38,5 |

| 2009-05-12 | Боток | 15 |

| 2009-05-13 | Общие свойства роста | 44,25 |

| 27 мая 2009 г. | Синкора | 15 |

| 28 мая 2009 г. | Эдща | 3,75 |

| 09.06.2009 | HLI Operating Corp LCDS | 9,5 |

| 2009-06-10 | Georgia Gulf LCDS | 83 |

| 11.06.2009 | RH Donnelley Corp. CDS | 4.875 |

| 2009-06-12 | General Motors CDS | 12.5 |

| 2009-06-12 | Общие Двигатели LCDS | 97,5 |

| 18.06.2009 | АО Альянс Банк CDS | 16,75 |

| 2009-06-23 | Visteon CDS | 3 |

| 2009-06-23 | Visteon LCDS | 39 |

| 2009-06-24 | RH Donnelley Inc LCDS | 78,125 |

| 2009-07-09 | Six Flags CDS | 14 |

| 2009-07-09 | Six FlagsLCDS | 96.125 |

| 2009 -07-21 | Lear CDS | 38,5 |

| 21.07.2009 | Lear LCDS | 66 |

| 10.11.2009 | METRO-GOLDWYN-MAYER INC. LCDS | 58,5 |

| 2009-11-20 | CIT Group Inc. | 68,125 |

| 2009 -12-09 | Томсон | 77.75 |

| 2009-12-15 | Эллада II | 1,375 |

| 2009-12-16 | НАК «Нафтогаз Украины» | 83,5 |

| 2010-01-07 | Компания по страхованию финансовых гарантий (FGIC) | 26 |

| 2010-02 -18 | CEMEX | 97.0 |

| 25.03.2010 | Aiful | 33,875 |

| 2010-04-15 | Маккарти и Стоун | 70,375 |

| 2010-04-22 | Япония Airlines Corp | 20.0 |

| 2010-06-04 | Ambac Assurance Corp | 20.0 |

| 2010-07-15 | Дочерняя корпорация Truvo | 3.0 |

| 2010-09-09 | Truvo (ранее World Directories) | 41.125 |

| 2010-09-21 | Boston Generating LLC | 40.75 |

| 2010-10-28 | Takefuji Corp | 14.75 |

| 2010-12-09 | Anglo Irish Bank | 18.25 |

| 2010-12-10 | Ambac Financial Group | 9.5 |

| 2011-11-29 | Dynegy Holdings, LLC | 71.25 |

| 2011-12-09 | Seat Pagine Gialle | 10.0 |

| 2011-12-13 | PMI Group | 16.5 |

| 2011-12-15 | AMR Corp | 23,5 |

| 2012-02-22 | Eastman Kodak Co | 22,875 |

| 2012-03-19 | Греческая Республика | 21,75 |

| 2012-03-22 | Elpida Memory | 20,125 |

| 2012-03 -29 | ERC Ирландия F in Ltd | 0,0 |

| 2012-05-09 | Sino Forest Corp | 29,0 |

| 2012-05-30 | Houghton Mifflin Harcourt Publishing Co | 55,5 |

| 2012-06-06 | Residential Cap LLC | 17,625 |

| 19.02.2015 | Caesars Entmt Oper Co Inc | 15.875 |

| 05.03.2015 | Radio Shack Corp | 11,5 |

| 2015-06-23 | Sabine OilGas Corp | 15.875 |

| 17.09.2015 | Alpha Appalachia Hldgs Inc | 6 |

| 2015-10-06 | Украина | 80.625 |

Существуют две конкурирующие теории, которые обычно выдвигают для ценообразования свопов кредитного дефолта. Первая, называемая здесь «вероятностной моделью», использует приведенную стоимость ряда денежных потоков, взвешенных по вероятности их неисполнения. Этот метод предполагает, что свопы кредитного дефолта должны торговатьсясо значительно более низким спредом, чем корпоративные облигации.

Вторая модель, предложенная Дарреллом Даффи, а также Джоном Халлом и Аланом Уайтом, использует подход без арбитража.

Согласно вероятностной модели своп кредитного дефолта оценивается с использованием модели, которая принимает четыре исходных данных; это аналогично модели rNPV (NPV с поправкой на риск), используемой в разработке лекарств :

Если по умолчанию событий никогда не происходило, цена CDS была бы просто суммой дисконтированных премиальных выплат. Таким образом, модели ценообразования CDS должны учитывать возможность возникновения дефолта через некоторое время между датой вступления в силу и датойпогашения контракта CDS. В целях пояснения мы можем представить себе случай CDS на один год с датой вступления в силу

Для определения цены CDS нам теперь нужно присвоить вероятности пяти возможным результатам, а затем рассчитать настоящий величина выигрыша для каждого результата. Приведенная стоимость CDS тогда представляет собой просто текущую стоимость пяти выплат, умноженную на вероятность их наступления.

Это проиллюстрировано на следующей древовидной диаграмме, где на каждую дату платежа любой контракт имеет событие по умолчанию, и вэтом случае он заканчивается выплатой

Вероятность выживания в течение интервала

| Описание | PV для выплаты премий | PV для платежа по умолчанию | Вероятность |

|---|---|---|---|

| дефолт в момент |  |  |  |

| По умолчанию во время |  |  |  |

| Поумолчанию в момент времени |  |  |  |

| По умолчанию во время |  |  |  |

| Без значений по умолчанию |  | |  |

Вероятности

Чтобы получить общую приведенную стоимость свопа кредитного дефолта, мы умножаем вероятность каждого исхода на его текущую стоимость, чтобы получить

|  |

![+ p_ { 1} (1-p_ {2}) [N (1-R) \ delta _ {2} - {\ frac {Nc} {4}} \ delta _ {1}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/72dd88f04372f7350b4420a25ed42bc8eb19b7cc) | |

![+ p_ {1} p_ {2} (1-p_ {3}) [N (1-R) \ delta _ {3} - {\ frac {Nc} {4}} (\ delta _ {1} + \ delta _ {2})]](https://wikimedia.org/api/rest_v1/media/math/render/svg/919747662406f9d09670deab27c000c8cac922fd) | |

![+ p_ {1} p_ {2} p_ {3} (1-p_ {4}) [N (1-R) \ delta _ {4} - {\ frac {Nc} {4}} (\ delta _ {1} + \ delta _ {2} + \ delta _ {3})]](https://wikimedia.org/api/rest_v1/media/math/render/svg/3ada22c2190e37e88ca3ff2f447c3bc23860d184) | |

|

Сгруппированы по направлению денежных потоков (получение защиты и выплата премии):

| ![{\ displaystyle N (1-R) [(1-p_ {1}) \ delta _ {1} + p_ {1} (1-p_ {2}) \ delta _ {2} + p_ {1} p_ {2} (1-p_ {3}) \ delta _ {3} + p_ {1} p_ {2} p_ {3} (1-p_ {4}) \ delta _{4}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d419f597923915afab00a8176e44e090f4703b3f) |

![{\ displaystyle - {\ frac {Nc} {4}} [p_ {1} \ delta _ { 1} + p_ {1} p_ {2} \ delta _ {2} + p_ {1} p_ {2} p_ {3} \ delta _ {3} + p_ {1} p_ {2} p_ {3} p_ {4} \ delta _ {4}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d60bc578fe7dc0b67ca04ac1d7094eaa76f99adc) |

В "нет" -арбитражная »модель, предложеннаякак Даффи, так и Халлом-Уайтом, предполагает отсутствие безрискового арбитража. Даффи использует LIBOR как безрисковую ставку, тогда как Hull and White использует казначейские облигации США как безрисковую ставку. Оба анализа делают упрощающие допущения (например, предположение о нулевой стоимости раскрутки фиксированной части свопа при дефолте), что может опровергнуть предположение об отсутствии арбитража. Однако подход Даффи часто используется на рынке для определения теоретических цен.

Согласно конструкции Даффи, цена свопа кредитного дефолта также может быть получена путем расчета спреда свопа активов облигации. Если облигация имеет спред 100, а спред свопа составляет 70 базисных пунктов, тогда контракт CDS должен торговаться на уровне 30. Однако иногда есть технические причины, по которым это не так, и это может или не может представлять возможность арбитража для хитрого инвестора. Разница между теоретической моделью и фактической ценой свопа кредитного дефолта известнакак базис.

Критики огромного рынка кредитных дефолтных свопов утверждали, что ему было позволено стать слишком большим без надлежащего регулирования, поскольку все контракты заключаются в частном порядке, рынок не имеет прозрачности. Кроме того, были утверждения, что CDS усугубили глобальный финансовый кризис 2008 года, ускорив кончину таких компаний, как Lehman Brothers и AIG.

. В случае с Lehman Brothers утверждается, что расширение спреда CDSснизило доверие к банку и доверие через дополнительные проблемы, которые он не смог преодолеть. Однако сторонники рынка CDS утверждают, что это смешивает причину и следствие; Распространение CDS просто отражает реальность того, что у компании были серьезные проблемы. Кроме того, они утверждают, что рынок CDS контрагента с Lehman Brothers уменьшает свои риски в случае дефолта.

Кредитно-дефолтные свопы также подверглись критике за то, что они способствовали разрушению во времяреорганизации General Motors, глава 11 в 2009 году, поскольку некоторые держатели облигаций могли извлечь выгоду из кредитного события, связанного с банкротством GM. к их держанию CDS. Критики предполагают, что у этих кредиторов был стимул подтолкнуть компанию к защите от банкротства. Из-за отсутствия прозрачности не было возможности идентифицировать защиту покупателей и авторов защиты.

Во время банкротства Lehman также опасались, что условная защита CDS на 400 миллиардовдолларов, которая была написана на банк может привести к чистой выплате в размере 366 миллиардов долларов от защитных продавцов покупателям (с учетом расчетов наличными долларов аукциона) по окончательной цене 8,625%), и эти крупные выплаты могут привести к дальнейшим банкротствам фирм без достаточных денег, чтобы рассчитаться по их контрактам. Однако, по оценкам отрасли после аукциона, чистые денежные потоки составили всего около 7 миллиардов долларов. потому что многие партии занималикомпенсирующие позиции. Кроме того, сделки CDS привязаны к рынку. Это привело бы к маржинальным запросам от покупателей к продавцам, поскольку спред CDS Lehman расширился, уменьшив чистые денежные потоки в дни после аукциона.

Старшие банкиры утверждали, что не только рынок CDS функционировал замечательно во время аукциона. финансовый кризис; что контракты CDS распределяют риск, как и предполагалось; и что в дальнейшем регулировании нуждаются не сами CDS, а стороны, которые имиими торгуют.

Некоторая общая критика производных финансовых инструментов также относится к кредитным производным инструментам. Уоррен Баффет назвал деривативы, купленные спекулятивно, «финансовым оружием массового уничтожения». В годовом отчете Berkshire Hathaway акционерам за 2002 год он сказал: «Если контракты с производственными финансовыми инструментами не обеспечены залогом или не гарантированы, их конечная стоимость также зависит от платежеспособности ихконтрагентов. до того, как контракт будет заключен, контрагенты фиксируют прибыль и убытки - часто огромные по сумме - в своих отчетах о текущих прибылях, не переходя ни цента из рук в руки. Диапазон деривативных контрактов ограничен только воображением человека (или иногда так кажется, сумасшедшие). "

Чтобы застраховать контрагент от риска заключения сделок CDS, одна практика заключается в покупке защиты CDS на своего контрагента. Положения ежедневно оцениваются по рыночным ценам, иобеспечение передается от покупателя к продавцу или наоборот, защищает обе стороны от дефолта. Депозитарная трастовая и клиринговая корпорация, клиринговая палата для международных сделок на внебиржевом рынке США, за отчет в США, за компенсацию прибылей и убытков теми, кто покупал и продавал охрана. 21 января во время урегулирования контрактов на долг Lehman Brothers, которые составляют где-то от 150 до 360 миллиардов долларов, заключено контрактов на долг, заключенных на долг LehmanBrothers, которые составляют контракты от 150 до 360 миллиардов долларов. 263>

Несмотря на критику Баффета в отношении деривативов, в октябре 2008 года Berkshire Hathaway сообщила регулирующим органом, что она заключила договор как минимум на 4,85 миллиарда долларов в сделках с деривативами. В своем письме к акционерам в 2008 году Баффет заявлено, что Berkshire Hathaway не несет контрагентского риска в сделках с производными финансовыми инструментами, поскольку Berkshire требует, чтобыконтрагенты производили платежи при заключении контрактов, поэтому Berkshire всегда держит деньги. Berkshire Hathaway была главным владельцем акций Moody's в то время, когда она была одним из двух основных агентств для субстандартных CDO, разновидностей производного инструмента на ипотечные ценные бумаги, зависящего от использования свопов на дефолт по кредитам.

Страховые компании monoline участвовали в выписке свопов на дефолт по кредитам по CDO, обеспеченным ипотекой.Некоторые СМИ утверждали, что это способствовало падению некоторых монолиниев. В 2009 году одна из монолинейных компаний, MBIA, подала в суд на Merrill Lynch, утверждая, что Merrill предоставила MBIA ложные сведения о некоторых из своих CDO, чтобы убедить MBIA написать защиту CDS для этих CDO. 263>

Во время финансового кризиса 2008 года контрагенты подверглись риску дефолта, усиленному вовлечению Lehman Brothers и AIG в очень большомколичестве CDS. транзакции. Это пример системного риска, риск, который угрожает всему рынку, и ряд комментаторов утверждали, что размер и дерегулирование рынка CDS увеличили этот риск.

Например, представьте, что гипотетический паевой фонд купил несколько корпоративных облигаций Washington Mutual в 2005 году и решил застраховать свои позиции, купив защиту CDS у Lehman Brothers. После дефолта Lehman эта защита больше не действовала, и внезапный дефолт WashingtonMutual всего через несколько дней привел бы к огромным потерям по облигациям, убыткам, которые должны быть застрахованы CDS. Также были опасения, что неспособность Lehman Brothers и AIG выполнить выплаты по контрактам CDS приведет к распутыванию сложной цепочки транзакций CDS между финансовыми учреждениями.

Цепочки транзакций CDS могут из практики, известной как "сетка". Здесь компания B может купить CDS у компании Стандартный годовой премией, скажем, 2%. Если состояние эталоннойкомпании плохо, премия за риск возрастает, поэтому компания B может продать CDS компании C с премией, скажем, 5%, и получить разницу в 3%. Однако, если эталонная компания не выполняет свои обязательства, компания B может не иметь в наличии активы для погашения контракта. Это зависит от его контракта с компанией A, чтобы предоставить крупную выплату, которую она передает компании C.

Проблема заключается в том, что одна из компаний в цепочке выходит из строя, создавая "эффект домино. "убытков. Например, если компания A потерпит неудачу, компания B не выполнит свой контракт CDS с компанией C, что может привести к банкротству, а компания C понесет большие убытки из-за неспособности получить компенсацию за безнадежный долг, который она удерживала из справки. Компания. Хуже того, поскольку контракты CDS являются частными, компания C не будет знать, что ее судьба связана с компанией A; она дела только с компанией B. <3>

Как описано или ведет выше>, созданиецентральной биржи клиринговой палаты для сделок CDS помогло бы решить проблему «эффекта дом», поскольку она будет означать, что все сделки сталкиваются с центральным контрагентом, гарантированным консорциумом дилеров.

Учет CDS в федеральном подоходном налоге США является неопределенным (Nirenberg and Kopp 1997: 1, Peaslee Nirenberg 2008-07-21: 129 and Brandes 2008). Комментаторы предположили, что, в зависимости от того, как онисоставлены, являются либо условно-вызванными контрактами, либо опционами для налоговых целей (Peaslee Nirenberg 2008-07-21: 129). но это не точно. Существует риск того, что CDS будут переквалифицированы как различные финансовые инструменты, поскольку они напоминают опционы пут и кредитные гарантии. В частности, степень риска зависит от типа расчета (физический / денежный и бинарный / FMV) и триггера (только дефолт / любое кредитное событие) (Nirenberg Kopp 1997: 8). И,как принято ниже, подходящее лечение для Naked CDS может быть совершенно другим.

Если CDS является условным основным контрактом, периодические и непериодические платежи по свопу до дефолта подлежат вычету и включаются в обычный доход. Однако, если платеж является платежом за прекращение или платежом, полученным при продаже свопа третьей стороны, его налоговый режим остается открытым вопросом. В 2004 г. Налоговая служба заявила, что изучает характерику CDS в ответ на путаницу состороны налогоплательщиков. В результате своего исследования IRS выпустило предложенные правила в 2011 году, в которых конкретно классифицируются CDS как условные контракты и таким образом, такие основные выплаты при расторжении договора и продажи квалифицируются как благоприятный режим налогообложения прироста капитала. Эти предлагаемые правила, которые еще предстоит доработать, уже подверглись критике на публичных слушаниях, проведенных IRS за январь 2012 года, как эта классификация будет кшаблону Naked CDS.

Суть этой критики заключается в том, что голые CDS неотличимы от ставок на азартные игры и, таким образом, во всех случаях приводят к обычному доходу, в том числе для менеджеров хедж-фондов от их называемых переносимых процентов, и что IRS превышал свои полномочия с предложенными правилами. Конгресс тот факт, что Конгресс подтвердил, что их производные инструменты, включая CDS. местного законодательства, запрещающего или регулирующего азартные игры. «Хотя этодекриминализировало Naked CDS, оно не предоставляет льгот в соответствии с положениями федерального налога на азартные игры.

Порядок учета CDS, используемый для хеджирования, может не соответствовать экономическим эффектам и, вместо этого, увеличивать волатильность. Например, GAAP обычно требует, чтобы CDS сообщались на основе рыночной отметки. Напротив, такие как коммерческий заем или облигации, отражаются по первоначальной стоимости, если только не ожидается значительного ивероятного убытка. образом, хеджирование коммерческого кредита с использованием CDS может вызвать значительную волатильность в отчете о прибылях и убытках и балансе, поскольку CDS меняет стоимость в течение своего срока из-за рыночных условий и из-за Можно попытаться использовать CDS как хеджирование согласно FASB 133, тенденции к более коротким CDS для продажи по более низким ценам, чем более длинным CDS. е это может оказаться очень трудным, если только рисковый актив,принадлежащий банку или корпорация, не совпадает с Базовым обязательством, используемым для конкретного купленного CDS.

Новым типом свопа по умолчанию является своп по умолчанию «только ссуды» (LCDS). Это очень похоже на стандартный CDS, но в отличие от концепта «обычных» CDS, базовая защита продается по синдицированным обеспеченным кредитам Референтного лица, а не по более широкой категории «Облигаций или займов». Кроме того, с 22 мая 2007 г. для наиболее широкоторгуемой формы LCDS, которая регулирует операции с единым индексом в Северной Америке, метод расчета по умолчанию для LCDS был изменен на аукционный расчет, а не на физический расчет. Метода аукциона по сути, тот же, что использовался в различных протоколах аукционов денежных расчетов ISDA, но не требует сторон принятия каких-либо дополнительных мер после кредитного события (т.е. соблюдения протокола) для выбора денежного расчета. 23 октября 2007 года был проведен первый в истории аукциона LCDSдля Movie Gallery.

, потому что сделки LCDS связаны с обеспеченными обязательствами с гораздо более высокой стоимостью возврата, чем необеспеченные обязательства наиболее дешевыми для исполнения в отношении исполнения. Что касается обычных CDS, то спреды LCDS обычно намного более узкие, чем одноименные сделки CDS.

Во время быстрого роста рынка кредитных деривативов в 1999 г. были введены Определения кредитных деривативов ISDA для стандартизацииюридической документации CDS. Вперед определены определенные кредитные деривативы ISDA 2003 г., а затем определенные кредитные деривативы ISDA 2014 г., каждое обновление определено на то, чтобы выплаты CDS точно имитировали экономику базовых ссылочных обязательств (облигаций).

| Найдите в Викисловаре, бесплатном языке. |

| journal =()