Войти

Бывшая штаб-квартира Fannie Mae по адресу 3900 Wisconsin Avenue, NW в Вашингтоне, DC Бывшая штаб-квартира Fannie Mae по адресу 3900 Wisconsin Avenue, NW в Вашингтоне, DC | |

| Тип | Финансируемое предприятие и публичная компания |

|---|---|

| Торговая марка | OTCQB : FNMA |

| Промышленность | Финансовые услуги |

| Основан | 1938 г.; 82 года назад (1938) |

| Штаб-квартира | Мидтаун-центр, 1100 15-я улица, северо-запад, Вашингтон, округ Колумбия 20005 |

| Ключевые слова люди | Джонатан Плутцик. (Председатель ). Хью Р. Фратер. (Главный исполнительный директор ). Селеста М. Браун. (Старший исполнительный вице-президент и Финансовый директор ). Дэвид С. Бенсон. (Президент ) |

| Продукты | Ипотечные ценные бумаги (MBS) |

| Доход | |

| Операционная прибыль | |

| Чистая прибыль | |

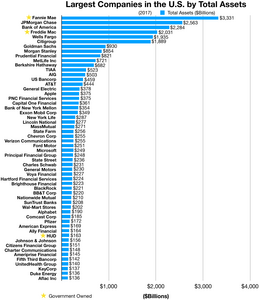

| Общая сумма активов | |

| Общий капитал | |

| Количество сотрудников | ~ 7500 (31 декабря 2019 г.) |

| Веб-сайт | www.fanniemae.com |

| Сноски / ссылки . https://www.fanniemae.com/resources/file/ir/pdf/quarterly-annual-results/2019/q42019.pdf | |

Федеральная национальная ипотечная ассоциация (FNMA ), широко известная как Fannie Mae, находится в Штатах спонсируемое предприятие (GSE), а с 1968 г. года публичная компания. Цель корпорации, основанной в 1938 году во время Великой депрессии в Нового курса, - расширение вторичного ипотечного рынка путем секьюрити ипотечные ссуды в ценных бумаг с ипотечным покрытием (MBS), позволяющие кредиторам реинвестировать свои активы в большее кредитование и, по суть, увеличивая количество кредиторов на ипотечном за счет сокращения опора на местном рынке ссудо-сберегательные ассоциации (или "сберегательные кассы"). Его дочерней организацией является Федеральная ипотечная корпорация по жилищным кредитам (FHLMC), более известная как Фредди Мак. По состоянию на 2018 год Fannie Mae занимает 21-е место в рейтинге Fortune 500 нашей корпораций США по совокупному доходу.

Вид с юго-запада на объект национальной ипотечной ассоциации (Fannie Mae's) в Рестоне, штат Вирджиния.

Вид с юго-запада на объект национальной ипотечной ассоциации (Fannie Mae's) в Рестоне, штат Вирджиния. Исторически сложилось так, что большинство жилищных ссуд в начале 1900-х годов в США были краткосрочные ипотечные ссуды с крупными выплатами. Великая депрессия вызвала хаос на рынке жилья США, поскольку люди потеряли свою работу и не могли платить. К 1933 году, по оценкам, от 20 до 25% непогашенной ипотечной страны страны оказалось неплатежеспособным. Это привело к потере права выкупа, в котором почти 25% домовладельцев Америки потеряли свои дома из-за банков. Для решения этой проблемы компания Fannie Mae была учреждена Конгрессом США в 1938 году путем внесения поправок в Национальный закон о жилищном строительстве в рамках Нового курса Франклина Делано Рузвельта. Первоначально учрежденная как Национальная ипотечная ассоциация Вашингтона, явная цель организации заключалась в том, чтобы предоставить местным банкам федеральные деньги для финансирования жилищных ссуд в попытке повысить уровень владения недвижимостью и доступность доступного жилья. Fannie Mae создала ликвидный вторичный ипотечный рынок и самую первую возможность банкам и другим кредиторам выдавать жилищных кредитов, в первую очередь за счет покупки ипотечных кредитов, застрахованных Федеральной жилищной администрацией (FHA). В течение первых тридцати лет после своего основания Fannie Mae монополией на вторичном ипотечном рынке. Другие соображения, возможно, мотивировали «Новый курс» сосредоточить внимание на рынке: около трети безработных в стране занимались строительством.

Fannie Mae была приобретена Агентством жилищного строительства и жилищного финансирования у Федерального кредитного агентства в качестве составной единицы в 1950 году. В 1954 году поправка, известная как Закон об Уставе Федеральной национальной ипотечной ассоциации, сделала Fannie Mae «корпорация со смешанным владением», означающая, что федеральное правительство держало привилегированные акции, частные инвесторы держали обыкновенные акции; в 1968 году она была преобразована в частную корпорацию, чтобы исключить ее деятельность и долги из федерального бюджета. В результате 1968 года, вытекающего из Закона о жилищном строительстве и городском развитии 1968 года, предшественница Fannie Mae (также называемая Fannie Mae) была изменена разделена на нынешнюю Fannie Mae и Государственную национальную ипотечную ассоциацию («Джинни Мэй»).

Джинни Мэй гарантирует, что оставалась организация, ипотечные ссуды, застрахованные FHA, а также ипотечные ссуды, застрахованные Администрацией ветеранов (VA) и Управление фермерского дома (FmHA).. Таким образом, Ginnie Mae - единственное агентство доверительного управления, которое открыто пользуется доверием правительства.

В 1970 году федеральное правительство разрешило Fannie Mae приобретать обычные ссуды, то есть незастрахованные. FHA, VA или FmHA и создала Федеральную ипотечную корпорацию (FHLMC), в просторечии известную как Freddie Mac, чтобы конкурировать с Fannie Mae таким образом, организмом более устойчивому и эффективному вторичному ипотечному рынку. В том же году FNMA стала публичной на Нью-Йоркской и Тихоокеанской биржах.

В 1981 году Fannie Mae выпустила свой первый сквозной ипотечный кредит, назвав его ценной бумагой с ипотечным покрытием. Джинни Мэй гарантированную первую гарантию утвержденного кредитора в 1968 году, в 1971 году Freddie Mac выпустил свой первый сквозной ипотечный кредит, называемый сертификатом участия, состоящий в основном из частных ипотечных кредитов.

В 1992 году президент Джордж Х.В. Буш подписал Закон о жилищном строительстве и общинном развитии 1992 года. Закон внесите поправки в устав Fannie Mae и Freddie Mac, чтобы отразить точку зрения Демократического Конгресса о том, что GSE "несут позитивное обязательство финансирования доступного жилья для семей с низкими и средними доходами в соответствии с их общими общественными доходами. целями, сохраняя при этом хорошее финансовое положение и разумную экономическую отдачу ". Впервые GSE были выполнены ежегодно возобновляемым жилищным строительством и городским обществом (HUD) и одобренные Конгрессом. Первоначальная годовая цель для ипотечных покупателей с низким и умеренным доходом для каждого GSE составляющего 30% от общего количества жилых единиц, финансируемых за счет ипотечных покупателей, и увеличилась до 55% к 2007 году.

В 1999 году Fannie Mae оказалась под давлением администрации Клинтона с требованием расширения ипотечные ссуды на заемщиков с низкими и средними доходами путем увеличения увеличений их кредитных портфелей в неблагополучных городских районах, обозначенных в Законе о реинвестировании местных сообществ (CRA) 1977 г. В 1999 г. The New York Times сообщила, что с переходом корпорация к рынку субстандартного кредитования «Fannie Mae берет на себя значительно больший риск, который может не создавать никаких трудностей в период экономического спада. Субируемая корпорация может столкнуться с проблемами во время экономического спада, что вызовет помощь правительства, что было в ссудно-сберегательной отрасли в 1980-х. «

Франклин Рейнс заработал 90 миллионов долларов в зарплату и премии, пока он был главой с Fannie Mae.

Франклин Рейнс заработал 90 миллионов долларов в зарплату и премии, пока он был главой с Fannie Mae. В 2000 году из-за переоценки рынка жилья, проведенной HUD, были введены антихищнические правила кредитования, запрещенные кредитование рискованных дорогостоящих займов на цели доступного. В 2004 году эти правила были отменены, и эти правила снова были засчитаны для целей обеспечения доступного жилья.>Цель заключалась в том, чтобы соблюдение стандартов андеррайтинга Fannie Mae, которые они поддерживали стандартные ипотечные кредиты, также обеспечивали безопасные и стабильные средства кредитования покупателей, у которых не было основного кредита. Как показано в 2007 году Дэниел Мадд, тогдашний президент и главный исполнительный директор Fannie Mae, вместо этого требования по андеррайтингу толкнули бизнес в руки частной ипотечной индустрии, которая продавала агрессивные продукты без учета будущих по следствий:

Мы также устанавливаем консервативные стандарты андеррайтинга для кредитов, которые мы финансируем, чтобы покупатели жилья могли себе свои кредиты в течение длительного периода. Мы стремились принести стандарты, которые мы применяем к первоклассному пространству, на рынок субстандартного кредитования с нашими отраслевыми областями, в первую очередь, чтобы расширить наши услуги для малообеспеченных семей. К сожалению, качественные и безопасные кредиты Fannie Mae на рынке subprime не стали стандартом, и рынок кредитования отошел от нас. Заемщикам был предложен ряд ссуд, включающих тизерную ставку, только процентную ставку, отрицательную амортизацию, варианты оплаты и требования к минимальной документации ссуд с плавающей ставкой. В начале 2005 года мы начали озвучивать нашу озабоченность по поводу этого с "многоуровневым риском". Например, Том Лунд, глава нашего ипотечного бизнеса для одной семьи, публично заявлено: «Одна из вещей, которые нам не нравятся сейчас, когда мы смотрим на этот рынок, - это то, что все больше покупателей жилья включаются в программы, которые сопряжены с большим риском.. Эти предназначены продукты для более искушенных покупателей. Имеет ли смысл для заемщиков на себя риск, о котором они могут брать не знать? Мы настраиваем их на провал?

Алекс Беренсон из The New York Times сообщил в 2003 году, что риск Fannie Mae был намного больше, чем принято считать. Нассим Талеб писал в Черный лебедь87 <

: «Финансируемое учреждение Fannie Mae, когда я смотрю на его риски, кажется, уязвимое для малейшего их не беспокойтесь: большие штатные ученые события« маловероятными »».>26 января 2005 г. в 2005 г. впервые был введен реформирование федеральных жилищных предприятий (S.190). Сенат сенатором Чаком Хейгелом. Законодательство Сената была попытка реформировать существующую регулируемую структуру GSE в. После положительного отзыва Сенатского комитета по банковскому делу, жилью и городским делам в июле 2005 года законопроект таксвет недавних проблем с бухгалтерским учетом и сомнительных действий руководства, которые привели к значительным пересчетам доходов GSE. и не был рассмотрен Сенатом в полном составе на голосование. Решение сенатора Джона Маккейна стать одним из спонсоров S.190 почти год спустя, в 2006 году, было последним действием, предпринятым в сенаторе законопроекта Хейгеля, несмотря на события, произошедшие с момента одобрения сенатского комитета. Сенатор Маккейн указывает, что регулирующий орган Fannie Mae сообщил, что прибыль была «иллюзиями, преднамеренно и систематически создаваемыми высшим руководством компании» в своем выступлении на основе поддержки S.190.

Федеральный закон о реформе финансирования жилищного строительства 2005 года (HR 1461). Комитет по финансовым услугам представителей Палаты представителей внес изменения и к июлю 2005 года представил отчет комитета по законодательству. «Регулирующий режим, предусмотренный Х.» был принят Палатой представителей в Турции, несмотря на политическое заявление президента Буша, противоречащее версии Палаты представителей, в которой говорилось: «Регулирующий режим, предусмотренный Х. Р. 1461, значительно слабее, чем тот, который регулирует другие крупные и сложные финансовые учреждения ». Законодательство встретило сопротивление как демократов, так и республиканцев, и после этого Сенат так и не принял на рассмотрение, принятую Палату представителей.

Их миссии по достижению федеральных целей в области жилищного строительства жилищного строительства и городского развития (HUD), GSE, такие как Fannie Mae, Freddie Mac и Федеральные банки жилищного кредитования (FHLBanks), стремились улучшить домовладение с низким уровнем обслуживания, как правило, с помощью специальных доступных методов, таких как «возможность получить 30-летнюю ипотеку с фиксированной процентной доходностью». ставкой с первоначальным взносом... и постоянной доступностью ипотечного кредита в широком диапазоне экономических условий ». Затем в 2003–2004 годах начался кризис субстандартной ипотеки. Рынок переместился от регулируемых GSE к ценным бумагам с ипотечным покрытием (MBS), выпущенным нерегулируемыми частными компаниями секьюритизации (PLS), обычно управляемыми инвестиционными банками.

По мере того, как кредиторы начали распределять все больше и больше своих кредитов через частные торговые марки PLS, GSE потеряли возможность контролировать и контролировать кредиторов. Конкуренция между GSE и частными секьюритизаторами за ссуды еще больше подорвала власть GSE и усилила кредиторов. Это способствовало снижение стандартов андеррайтинга и явилось причиной финансового кризиса.

Секьюритизаторы инвестиционных банков были более склонны секьюритизировать рискованные ссуды, потому что они, как правило, сохраняли минимальный риск. В то время как GSE гарантировали доходность своих ценных бумаг, обеспеченных ипотекой (MBS), частные секьюритизаторы, как правило, этого не делали и вели лишь небольшую часть риска. Часто банки перекладывают этот риск на страховые компании или других контрагентов, в результате чего инвесторам и кредиторам трудно распознать свои фактические риски.

Переход к более рискованным ипотечным кредитам и распространению MBS под частной торговой маркой произошел, поскольку финансовые учреждения стремились поддерживать уровень доходов, который был повышен в 2001–2003 гг. В результате беспрецедентного бума рефинансирования из-за исторически низких процентных ставок. Прибыль зависела от объема, поддержание высокого уровня производительности потребовало расширений пула заемщиков с использованием более низких андеррайтинга и продуктов, которые GSE не производят секьюритизировали. Таким образом, переход от секьюритизации GSE к секьюритизации под частной торговой маркой (PLS) также соответствовал сдвигу в типе ипотечных продуктов с использованием ипотечных кредитов с фиксированной ставкой (FRM) на нетрадиционные, более рискованные в структурном, неамортизирующая ипотека с регулируемой ставкой (ARM), и в начале резкого ухудшения стандартов ипотечного андеррайтинга. Однако рост PLS вынудил GSE снизить стандарты андеррайтинга в попытке вернуть утраченную долю рынка в угоду частным акционерам. Давление со стороны подтолкнуло GSE к конкуренции с PLS за долю на рынке, и GSE ослабили свои стандарты андеррайтинга гарантийного бизнеса, чтобы конкурировать. Напротив, полностью государственное агентство FHA / Ginnie Mae сохранило свои стандарты андеррайтинга и вместо этого уступило долю рынка.

Рост секьюритизации частных марок и отсутствие регулирования в этой части рынка избытку предложения жилья по заниженной цене. Финансирование, которое привело в 2006 году к увеличению числа заемщиков, которые привели к увеличению числа заемщиков, которые не в состоянии выплатить свои ипотечные ссуды - особенно с ипотечными ссудами с регулируемой процентной ставкой (ARM), вызвало резкое количество случаев выкупа домов.. В результате увеличения стоимости на жилье снизились, поскольку ужесточение стандартов кредитования сделало получение ссуд для заемщиков все более трудным. Это снижение цен на жилье к растущим убыткам GSE, которые включают в себя большинство ипотечных кредитов в США. В июле 2008 года правительство попыталось развеять опасения рынка, подтвердило свое мнение о том, что «Fannie Mae и Freddie Mac играют центральную роль в системе жилищного финансирования США». Министерство финансов США и Федеральная резервная система предприняли шаги по укреплению корпораций, включая предоставление обеих корпораций доступа к ссудам Федерального резерва под низкие проценты (по таким же ставкам, что и коммерческие банки) и снятие запрета на покупку акций GSE для Министерства финансов. Несмотря на эти усилия, к августу 2008 года акции Fannie Mae и Freddie Mac упали более чем на 90% по сравнению с прошлогодним уровнем.

21 октября 2010 г. оценки FHFA показали, что финансовая помощь Freddie Mac и Fannie Mae, вероятно, обойдется налогоплательщикам в общей сложности в 224–360 миллиардов долларов, из которых уже предоставлено более 150 миллиардов долларов.

11 июля 2008 г. The New York Times сообщила, что правительственные чиновники США рассматривают план правительства США Fannie Mae и / или Freddie Mac в случае их финансовой ситуации плохая из-за жилищного кризиса в США. Fannie Mae и более мелкий Freddie Mac владели или гарантировали значительную часть всех жилищных кредитов в Штатах и поэтому особенно сильно пострадали от спада. Правительственные чиновники также заявили, что правительство также рассматривало возможность обращения за правительственным гарантией через закон в размере 5 триллионов по долгу, государащему или гарантированному обеими компаниями.

Акции Fannie резко упали. Некоторые, что Fannie не хватит капитала и может обанкротиться. Другие беспокоились о захвате властями. США Казначейство Министр Генри М. Полсон, а также Белый дом выступили в эфире, чтобы защитить финансовую устойчивость Fannie Mae, в последней отчаянной попытке предотвратить тотальную финансовую панику. Fannie и Freddie стали причиной всего ипотечного рынка США. Еще в 2008 году Fannie Mae и Федеральная ипотечная корпорация (Freddie Mac) владели или гарантировали около половины ипотечного рынка США в размере 12 триллионов долларов. Если бы они рухнули, ипотеку было бы труднее получить и она была бы намного дороже. Облигации Fannie и Freddie принадлежали всем: от правительства Китая до фондов денежного рынка и пенсионных фондов сотен миллионов людей. Если они обанкротились, произошли бы массовые потрясения в глобальном масштабе.

Одних усилий администрации по связям с общественностью было недостаточно, чтобы спасти GSE. Их правительственная директива покупать плохие ссуды у частных банков, чтобы предотвратить банкротство этих банков, а также 20 ведущих банков, ошибочно классифицирующих ссуды как AAA, вызвали нестабильность. План Полсона заключался в том, чтобы как он мог захватить два GSE, как он сделал для AIG и крупных банков; он сказал президенту Бушу, что «первым звуком, который они услышат, будет удар их головы об пол», имея в виду французскую революцию. С тех пор ФРС подала на крупные банки в суд иск на сумму 200000000 долларов, и некоторые крупные банки уже урегулировали свои дела. Кроме того, акционеры Fannie Mae и Freddie Mac обеспечивают создание условий для федерального правительства за: а) создание условий, в которых Fannie и Freddie не могут выполнять свои финансовые обязательства; б) вынудить исполнительное руководство подписать договор. компании консерватору путем (а) и в) грубого нарушения (пятой поправки ) пункта о взятии.

7 сентября 2008 г. Джеймс Локхарт, директор Федерального агентства жилищного финансирования (FHFA), объявил, что Fannie Mae и Freddie Mac помещаются в опекун FHFA. Эта акция была «одним из самых масштабных государственных вмешательств в частные финансовые рынки за последние десятилетия». Локхарт также уволил главных исполнительных директоров и советов директоров компаний и вызвал к выпуску казначейству новые привилегированные привилегированные требования в размере 79,9% от каждой GSE. Стоимость обыкновенных и привилегированных акций, используемых в предварительном хранении, значительно снизилась из-за приостановки выплаты будущих дивидендов по ранее выпущенным акциям в поддержании стоимости долга компании и ценных бумаг, обеспеченных ипотекой. FHFA заявила, что планов по ликвидации компании нет.

Полномочия Министерства финансов США по авансированию средств стабилизации Fannie Mae или Freddie Mac ограничивают только суммой долга, который весь федеральный Правительству разрешено законом брать на себя обязательства. Закон от 30 июля 2008 г., позволяющий расширить потолочные полномочия в отношении Fannie Mae и Freddie Mac, увеличил государственный долга в 800 миллиардов долларов США до 10,7 триллиона долларов США в ожидании потенциальной потребности Казначейства в гибкости для поддержки федерального дома. ссудные банки.

16 июня 2010 г. Fannie Mae и Freddie Mac объявили, что их акции были исключены из листинга NYSE. Федеральное агентство жилищного финансирования распорядилось о делистинге после того, как акции Fannie торговались ниже 1 доллара за акцию в течение более 30 дней. С тех пор акции продолжали торговаться на Доске внебиржевых объявлений.

В мае 2013 г. Fannie Mae заявила, что планирует выплатить дивиденды в размере 59,4 миллиарда долларов в казначейство США.

Финансовые результаты Fannie Mae за 2014 год позволили компании выплатить 20,6 млрд долларов США в виде дивидендов в Казначейство за год, в результате чего к 31 декабря 2014 года общая сумма дивидендов составит 134,5 млрд долларов, что примерно на 18 млрд долларов больше, чем Fannie Mae получила в качестве поддержки. По состоянию на 31 марта 2015 года Fannie Mae рассчитывает выплатить в казначейство в общей сложности 136,4 млрд долларов.

Fannie Mae зарабатывает деньги частично за счет займов по низким ставкам, а затем реинвестирование своих займов в целые ипотечные ссуды и ценные бумаги с ипотечным покрытием. Он заимствует на долговых рынках, продавая облигации, и предоставляет ликвидность кредиторам путем покупки целых кредитов. Он покупает целые ссуды, а затем секьюритизирует их для инвестиционного рынка, создавая MBS, которые либо удерживаются, либо продаются.

Как предприятие, спонсируемое государством, Fannie Mae по закону обязана предоставлять ликвидность кредиторам во всех экономических условиях. Он должен юридически игнорировать неблагоприятные рыночные условия, которые кажутся невыгодными. Если есть ссуды, доступные для покупки, которые соответствуют заранее определенным стандартам андеррайтинга, он должен их приобрести, если других покупателей нет. Из-за размера, масштаба и размаха рынков индивидуального и коммерческого жилья в США участники рынка считали, что корпоративный долг Fannie Mae имеет очень высокую вероятность погашения. Fannie Mae может брать займы на долговых рынках по очень низкой цене благодаря своему восприятию рынка. Обычно существует большая разница между ставкой, по которой он может заимствовать, и ставкой, по которой он может «ссужать». Алан Гринспен назвал это «большой, толстый разрыв». К августу 2008 года ипотечный портфель Fannie Mae превышал 700 миллиардов долларов.

Fannie Mae также получает значительную часть своего дохода от гарантийных взносов, которые она получает в качестве компенсации за принятие на себя кредитного риска по ипотечным кредитам, лежащим в основе его Fannie Mae MBS для одной семьи, и по ипотечным кредитам для одной семьи, хранящимся в ее сохранил портфель. Инвесторы или покупатели MBS Fannie Mae готовы позволить Fannie Mae сохранить эту комиссию в обмен на принятие на себя кредитного риска; то есть гарантия Fannie Mae о том, что запланированная основная сумма и проценты по основному кредиту будут выплачены даже в случае дефолта заемщика.

Устав Fannie Mae исторически не позволял ей гарантировать ссуды со стоимостью ссуды более 80% без ипотечного страхования или соглашения об обратной покупке с кредитором; однако в 2006 и 2007 годах Fannie Mae приобрела subprime и Alt-A ссуды в качестве инвестиций.

Fannie Mae является покупателем ипотечных ссуд и закладных, которые обеспечивают их, которые он упаковывает в ценные бумаги, обеспеченные закладными (MBS). Fannie Mae покупает ссуды у одобренных продавцов ипотечных кредитов и секьюритизирует их; затем она продает полученную обеспеченную ипотекой ценную бумагу инвесторам на вторичном ипотечном рынке вместе с гарантией того, что заявленная основная сумма и процентные платежи будут своевременно переданы инвестору. Кроме того, Fannie MBS, как и у Freddie Mac MBS и Ginnie Mae MBS, они имеют право на торговлю на рынке, о котором будет объявлено позднее, или на рынке «будет объявлено дополнительно». Приобретая ипотечные кредиты, Fannie Mae и Freddie Mac предоставляют банкам и другим финансовым учреждениям свежие деньги для выдачи новых кредитов. Это обеспечивает гибкость и ликвидность жилищного и кредитного рынков США.

Для того, чтобы Fannie Mae могла предоставить свои гарантии по ипотечным ценным бумагам, которые она выпускает, она устанавливает руководящие принципы для кредитов, которые она будет принимать для покупки, называется «соответствующие» ссуды. Fannie Mae разработала инструмент автоматизированной системы андеррайтинга (AUS) под названием Desktop Underwriter (DU), который кредиторы могут использовать для автоматического определения соответствия ссуды; Fannie Mae продолжила эту программу в 2004 году, выпустив Custom DU, которая позволяет кредиторам устанавливать индивидуальные правила андеррайтинга для обработки несоответствующих кредитов. вторичный рынок для несоответствующих ссуд включает большие ссуды, то есть ссуды, превышающие максимальную сумму, которую купят Fannie Mae и Freddie Mac. В начале 2008 года было принято решение разрешить ипотечным ценным бумагам, отвечающим критериям TBA (будет объявлено позднее), включать до 10% «гигантских» кредитов.

Fannie Mae и Freddie Mac имеют ограничение на максимальный размер кредита, который они могут гарантировать. Это известно как «соответствующий кредитный лимит». Соответствующий предел ссуды для Fannie Mae, наряду с Freddie Mac, устанавливается Управлением по надзору за федеральными жилищными предприятиями (OFHEO), регулирующим органом обоих GSE. OFHEO ежегодно устанавливает предел размера соответствующей ссуды на основе изменений средней цены жилья с октября по октябрь, при превышении которой ипотека считается несоответствующей крупной ссудой. Соответствующий предел ссуды на 50 процентов выше в Аляске и на Гавайях. GSE покупают только те ссуды, которые соответствуют требованиям переупаковки, на вторичном рынке, что снижает спрос на несоответствующие ссуды. Таким образом, в силу закона спроса и предложения кредиторам сложнее продать эти ссуды на вторичном рынке; таким образом, эти типы ссуд обычно стоят дороже для заемщиков (обычно от 1/4 до 1/2 процента). Действительно, в 2008 году, поскольку спрос на облигации, не гарантированные GSE, практически отсутствовал, цена несоответствующих кредитов была на 1–1,5% выше, чем у соответствующих кредитов.

Первоначально Fannie имела «явную гарантию» от правительства; если возникнут проблемы, правительство обещало выручить его. Ситуация изменилась в 1968 году. Джинни Мэй отделилась от Fannie. Джинни сохранила за собой явную гарантию. Однако Fannie стала частной корпорацией, учрежденной Конгрессом и имеющей прямую кредитную линию для Казначейства США. По своей природе предприятие, спонсируемое государством (GSE), предоставляло «подразумеваемую гарантию» их заимствования. Хартия также ограничила их бизнес-деятельность на ипотечном рынке. В этом отношении, хотя они были частной компанией, они не могли работать как обычная частная компания.

Fannie Mae не получала прямого государственного финансирования или поддержки; Ценные бумаги Fannie Mae не имели явной государственной гарантии возврата. Это было четко указано в законе, разрешающем GSE, о самих ценных бумагах и во многих публичных сообщениях Fannie Mae. Ни сертификаты, ни выплаты основной суммы и процентов по сертификатам не были прямо гарантированы правительством Соединенных Штатов. Сертификаты юридически не являлись долгом или обязательством Соединенных Штатов или какого-либо из их агентств или органов, кроме Fannie Mae. В эпоху субстандартного кредитования на каждом проспекте Fannie Mae жирным шрифтом, заглавными буквами было написано: «Сертификаты и выплаты основной суммы и процентов по сертификатам не гарантируются Соединенными Штатами и не являются долгом или обязательством Соединенные Штаты или любое из их агентств или структур, кроме Fannie Mae ". (Слово «заглавные буквы» изменено на стандартный регистр для удобочитаемости).

Однако подразумеваемая гарантия, а также различные специальные меры, предоставленные Fannie правительством, значительно повысили ее успех.

Например, подразумеваемая гарантия позволила Fannie Mae и Freddie Mac сэкономить миллиарды на затратах по займам, поскольку их кредитный рейтинг был очень хорошим. По оценкам Бюджетного управления Конгресса и Министерства финансов, эта цифра составляет около 2 миллиардов долларов в год. Вернон Л. Смит, лауреат Премии Sveriges Riksbank в области экономических наук, назвал FHLMC и FNMA «агентствами, неявно поддержи ваемыми налогоплательщиками». The Economist сослался на «скрытую государственную гарантию» FHLMC и FNMA. Выступая перед Банковским комитетом Палаты представителей и Сената в 2004 году, Алан Гринспен выразил уверенность в том, что (слабое) финансовое положение Fannie Mae было результатом того, что рынки полагали, что правительство США никогда не допустит банкротства Fannie Mae (или Freddie Mac)

Fannie Mae и Freddie Mac было разрешено владеть меньшим капиталом, чем обычным финансовым учреждениям: например, им было разрешено продавать ценные бумаги, обеспеченные ипотекой, с поддержанием их только половиной капитала, который требовался бы от других финансовых учреждений. Закон о холдинговой компании FDIC Bank регулирует платежеспособность финансовых учреждений. Нормы требуют, чтобы обычные финансовые учреждения поддерживали соотношение капитала / активов не менее 3%. GSE, Fannie Mae и Freddie Mac, освобождены от этого требования в отношении соотношения капитала / активов и могут поддерживать соотношение капитала / активов менее 3%, и часто это делают. Дополнительный левередж позволяет получить большую прибыль в хорошие времена, но подвергает компании большему риску в плохие времена, например, во время кризиса субстандартной ипотеки. FNMA освобождена от государственных и местных налогов, за исключением некоторых налогов на недвижимость. Кроме того, FNMA и FHLMC освобождены от требований к подаче документов в SEC; они подают отчеты SEC 10-K и 10-Q, но многие другие отчеты, такие как определенные отчеты, касающиеся их ипотечных ценных бумаг REMIC, не подаются.

Наконец, фонды денежного рынка предъявляют требования к диверсификации, так что не более 5% активов может принадлежать одному эмитенту. То есть в худшем случае дефолт приведет к падению фонда не более чем на пять процентов. Однако эти правила не распространяются на Fannie и Freddie. Нет ничего необычного в том, чтобы найти фонд, большая часть активов которого находится в долгах Fannie and Freddie.

В 1996 году Бюджетное управление Конгресса написало, что «федеральных ассигнований не было. для денежных выплат или гарантийных субсидий. Но вместо федеральных средств правительство предоставляет предприятиям значительные льготы без установленной цены... Финансируемые государством предприятия дорого обходятся правительству и налогоплательщикам... выгода в настоящее время составляет 6,5 миллиардов долларов в год "..

FNMA - это финансовая корпорация, которая использует производные инструменты для «хеджирования» своих денежных потоков. Используемые производные продукты включают процентные свопы и опционы для ввода процентных свопов («свопы с фиксированной оплатой», «свопы с фиксированной оплатой», «базовые свопы », «ограничения процентных ставок и свопы "," начальные форвардные свопы "). Duration gap is a financial and accounting term for the difference between the duration of assets and liabilities, and is typically used by banks, pension funds, or other financial institut ионы для измерения их риска, связанного с изменением процентной ставки. «Компания сообщила, что в апреле ее средний разрыв дюрации увеличился до плюс 3 месяца в апреле с нуля в марте». «Базирующаяся в Вашингтоне компания стремится сохранить разрыв в сроках от минус 6 месяцев до плюс 6 месяцев. С сентября 2003 года по март разрыв составлял от плюс до минус одного месяца».

В конце 2004 г. в отношении Fannie Mae проводилось расследование в отношении методов бухгалтерского учета. Управление федерального надзора за жилищными предприятиями выпустило отчет 20 сентября 2004 г., в котором утверждались широко распространенные бухгалтерские ошибки.

Предполагалось, что Fannie Mae только в 2006 году потратит более 1 миллиарда долларов на завершение внутреннего аудита и приближение к соблюдению нормативных требований. Ожидается, что необходимая переоценка будет стоить 10,8 млрд долларов, но была проведена с общей стоимостью 6,3 млрд долларов пересчитанной прибыли, как указано в Годовом отчете Fannie Mae по форме 10-K.

Проблемы с коммерческой и бухгалтерской практикой Fannie Мэй до самого скандала. 15 июня 2000 года подкомитет по рынкам капитала, ценным бумагам и спонсируемым государством предприятиям Палаты представителей США провел слушания по делу Fannie Mae.

18 декабря 2006 года регулирующие органы США подали 101 гражданский иск против исполнительного директора. Франклин Рейнс ; главный финансовый директор Дж. Тимоти Ховард; и бывший контролер Линн Г. Спенсер. Всех троих обвинили в манипулировании доходами Fannie Mae с целью увеличения их бонусов. Судебный процесс был направлен на возмещение более 115 миллионов долларов премиальных выплат, совокупно начисленных троицей с 1998 по 2004 год, и около 100 миллионов долларов в виде штрафов за их участие в бухгалтерском скандале. После 8 лет судебных разбирательств в 2012 году было вынесено упрощенное судебное решение, освобождающее троицу, указав, что у правительства не было достаточных доказательств, которые позволили бы присяжным признать обвиняемых виновными.

В июне 2008 года The Wall Street Journal сообщила, что два бывших генеральных директора Fannie Mae, Джеймс А. Джонсон и Франклин Рейнс, получили ссуды ниже рыночной ставки от Финансовый отдел по всей стране. Fannie Mae была крупнейшим покупателем ипотечных кредитов Countrywide. В программу общенационального VIP-кредита «Друзья Анджело» входило много людей из Fannie Mae; юристы, руководители и т. д.

Fannie Mae и Freddie Mac сделали взносы законодателям, которые в настоящее время заседают в комитетах, которые в основном регулируют их отрасль: Комитет по финансовым услугам Палаты представителей; Комитет Сената по банковскому делу, жилищному строительству и городским делам; или Финансовый комитет Сената. Остальные имеют места в влиятельных комитетах по ассигнованиям или методам и средствам, являются членами руководства Конгресса или баллотировались в президенты.

В декабре 2011 года шесть руководителей Fannie Mae и Freddie Mac, в том числе Дэниел Мадд, были обвинены U. S. Комиссия по ценным бумагам и биржам с мошенничеством с ценными бумагами. «Комиссия по ценным бумагам и биржам утверждает, что они« знали и одобряли »вводящие в заблуждение заявление о том, что компании имели минимальную подверженность субстандартным кредитам в разгар жилищного ипотечного пузыря». Бывший финансовый директор Фредди Энтони «Бадди» Пизел, который в феврале 2011 года был финансовым директором CoreLogic, «получил уведомление от SEC о том, что агентство рассматривает возможность принятия мер против него». Затем он ушел из CoreLogic. Пизель не входил в число руководителей, которым были предъявлены обвинения в декабре 2011 года. Пизель сменил в компании Фредди Дэвид Келлерманн. Келлерманн покончил жизнь самоубийством во время своего пребывания в компании Фредди.

В недавнем отчете по обвинениям SEC продолжалось:

SEC заявила, что проступки Мадда включила в себя умышленную дачу ложных показаний Конгрессу.

Правительство одобрило раскрытие информации Фанни Мэй во время его администрации в должности.

«Теперь похоже, что заключило сделку, чтобы удержать правительство назначенных руководителей, которые подписали такие же заявления о раскрытии информации после моего отъезда, безупречные - чтобы оно могло подать в суд на лиц, чтобы оно могло подать в суд на лиц, много лет назад., - сказал он в своем заявлении на прошлой неделе.

В 2011 году под прицелом агентства находился ряд других крупных банков. JPMorgan (JPM) был одним из 18 финансовых институтов, против которых FHFA предъявили иск в 2011 году, обвинив их рисков в продаже ценных бумаг Fannie and Freddie, которые «имели другие и более данные характеристики, чем содержится в описаниях. в маркетинговых и торговых материалах ». Fannie and Freddie, финансируемые компании по финансированию жилищного строительства, огромные убытки по ипотечным ценным бумагам, когда жилья обрушился, потребовав финансовой помощи в размере более 187 миллиардов. Фирмы находятся под контролем FHFA с момента их спасения в 2008 году. Швейцарский кредитор UBS уже достиг урегулирования с FHFA на 885 миллионов долларов в связи с убытками Fannie и Freddie по ипотечным ценным бумагам на сумму более 6,4 миллиарда долларов. Ранее в этом году агентство также урегулировало вопрос о нераскрытых суммах с Citigroup (C) и General Electric (GE). Сообщается, что FHFA требует от JPMorgan 4 миллиарда долларов для урегулирования своих претензий в отношении ценных бумаг на сумму 33 миллиарда, проданных Fannie и Freddie компаний JPMorgan, Bear Stearns и WaMu. Бэнк оф Америка (БАК), который приобрел По всей стране и Меррил Линч во время кризисной эпохи, может рискнуть еще больше. Фирма из Шарлотты столкнулась с исками от FHFA по ипотечным облигациям на сумму более 57 миллиардов долларов. В целом, 18 исков FHFA касаются якобы искаженных ценных бумаг на сумму более 200 миллиардов долларов. Другой вопрос, будут ли привлечены к отдельным банкамры. К настоящему времени уголовные дела, связанные с упаковкой и продажей ценных бумаг с ипотечным покрытием, отсутствуют. Предлагаемое урегулирование JPMorgan покрывает только гражданские обвинения и не решает вопрос о том, причастны ли отдельные к правонарушениям. Федеральное уголовное расследование продолжается в Сакраменто, штат Калифорния, штат, где базировалась компания Washington Mutual. Первоначально JPMorgan стремился защитить себя от уголовных обвинений в рамках открытия, но этот запрос был отклонен правительством.

29 мая 2013 г. Los Angeles Times сообщила, что бывшему специалисту по потере прав выкупа в Fannie Mae было предъявлено обвинение, но он не признал себя виновным в принятии отката от брокера по недвижимости из Аризоны в Федеральном суде Санта-Ана. Другой иск, поданный ранее в Округ Ориндж Верховный суд, на этот иск о незаконном увольнении, была подана против Fannie Mae сотрудницей, которая утверждает, что ее уволили, когда она пыталась обновить руководство об откатах. Сотрудник утверждает, что она начала высказывать свои подозрения в 2009 году.

в мае 8, 2013 г., представитель Скотт Гаррет представил Закон о прозрачности бюджета и бухгалтерского учета 2014 г. (HR 1872; 113-й Конгресс) в Палате представителей США. представители во время 113-го Конгресса США. В случае принятия законопроекта изменится бюджетная трактовка федеральных кредитных программ, таких как Fannie Mae и Freddie Mac. Закон потребует, чтобы стоимость прямых суд или гарантийных обязательств по ссудам признавалась в федеральный бюджет по справедливой стоимости с использованием руководящих методов Совет по стандартам финансового учета. Изменения, внесенные в законопроект, будут означать, что Fannie Mae и Freddie Mac будут учитываться в бюджеты, а не будут рассматриваться отдельно, и будут означать, что эти две программы будут включены в национальный долг. Эти программы сами по себе не будут, но изменится их учет в федеральном бюджете США. Цель законопроекта - повысить точность учета некоторых программ в федеральном бюджете.

11 мая 2015 г. The Wall Street Journal сообщил, что судья окружного суда США заявил, что Nomura Holdings Inc. не соответствует действительности в описании ценных бумаг с ипотечным покрытием, проданных Fannie Mae и Freddie Mac, что дало победу консерватору компаний., Федеральное агентство жилищного финансирования (FHFA). Судья Дениз Кот попросила FHFA предложить обновленную сумму возмещения убытков, которую должны выплатить Номура и сообвиняемый RBS Securities Inc., выступил гарантом некоторых инвестиций. В начале дела FHFA запросил около 1,1 миллиарда долларов. Постановление завершило редкий судебный процесс, касающийся предполагаемых нарушений, связанных с ипотекой, связанных с жилищным бума. За последние несколько лет более десятка фирм предпочли урегулировать аналогичные обвинения, выдвинутые FHFA, вместо того, чтобы предстать перед судом. В соответствии с расчетами Fannie и Freddie выплатили штраф в размере 18 миллиардов долларов. В своем решении судья написал, что Номура, предлагая документы на ценные бумаги с ипотечным покрытием, проданные Fannie и Freddie, не точно описала качество ссуд. «Масштабы лжи, по консервативным оценкам, огромны», - писала она. Во время бумаги Fannie и Freddie инвестировали миллиарды долларов в ценные бумаги с ипотечным покрытием, выпущенные такими компаниями, как Nomura. Эти инвестиции увеличили прибыль, но в результате спада привели к огромным убыткам, которые привели к поглощению компаний правительством в 2008 году. Nomura и RBS были двумя из 18 финансовых организаций, в том числе Bank of America Corp. и Goldman Sachs Group Inc., в 2011 году нацелило FHFA, которое утверждало, что компании лгали о качестве ссуд, лежащих в основе ценных бумаг. Во время судебного разбирательства без судебного разбирательства юристы FHFA заявили, что Nomura и RBS завышали стоимость домов из-за некоторых ипотечных кредитов и иногда говорили, что дом был занят владельцем, когда это не было.