Войти

Многие факторы прямо или косвенно вызвали Великую рецессию, которая началась в 2008 году с США кризис субстандартной ипотеки. Основные причины начального кризиса субстандартного ипотечного кредитования и последующей рецессии включают снижение Федеральной резервной системы ставки по федеральным фондам и создание потока ликвидности в экономике, дисбалансы международной торговли и слабые стандарты кредитования, способствующие высокому уровню домохозяйств в развитых странах с тех пор лопнули долговые и пузыри на рынке недвижимости ; Жилищная политика правительства США; и ограниченное регулирование недепозитных финансовых учреждений. После начала рецессии были предприняты различные ответные меры с разной степенью успеха. К ним относятся фискальная политика правительств; денежно-кредитная политика центральных банков; меры, призванные помочь потребителям, имеющим задолженность, рефинансировать свою ипотечную задолженность; и непоследовательные подходы, используемые странами для оказания помощи проблемным банковским отраслям и частным держателям облигаций, принимая на себя бремя частного долга или социальные убытки.

Рост цен на жилье в выбранной стране е, 2002-2008 гг.

Рост цен на жилье в выбранной стране е, 2002-2008 гг.  США домохозяйства и финансовые компании значительно увеличили заимствования (леверидж) в годы, предшествовавшие кризису

США домохозяйства и финансовые компании значительно увеличили заимствования (леверидж) в годы, предшествовавшие кризису Непосредственной или ближайшей причиной кризиса в 2008 году был банкротство или риск банкротства крупных финансовых институтов по всему миру, начиная с спасения инвестиций банк Bear Stearns в марте 2008 года и банкротство Lehman Brothers в сентябре 2008 года. Многие из этих учреждений инвестировали в рискованные ценные бумаги, которые потеряли большую часть или всю свою стоимость, когда жилье в США и Европе пузыри начали сдуваться в период 2007-2009 годов, в зависимости от страны. Кроме того, многие учреждения стали зависимыми от рынков краткосрочного (овернайт) фондирования, подверженных сбоям.

Возникновение этих пузырей на рынке жилья связано с двумя основными факторами. События, подготовившие почву для кризиса, начались еще в 2000 году, когда умеренная рецессия вынудила Федеральный резерв снизить ставку по федеральным фондам. Чтобы предотвратить возможную рецессию, Федеральная резервная система снизила ставки с 6,5% в мае 2000 г. до 1,75% в декабре 2001 г., что вызвало поток ликвидности в экономике. Это, вкупе со значительным ростом сбережений, доступных в развивающихся странах из-за продолжающегося торгового дисбаланса, привело к значительному увеличению спроса на высокодоходные инвестиции. Крупные инвестиционные банки подключили рынки жилья к этому большому количеству сбережений с помощью новых инновационных ценных бумаг, подпитывая пузыри на рынке жилья в США и Европе.

Многие учреждения снизили стандарты кредитования, чтобы продолжать удовлетворять мировой спрос на ипотечные ценные бумаги, создавая огромный прибыль, которую делили их инвесторы. Они также разделили риск. Когда появились пузыри, уровень долга домашних хозяйств резко вырос после 2000 года во всем мире. Домохозяйства стали зависеть от возможности рефинансировать свои ипотечные кредиты. Кроме того, домохозяйства в США часто имели ипотечные кредиты с регулируемой процентной ставкой, которые имели более низкие начальные процентные ставки и выплаты, которые позже выросли. Когда мировые кредитные рынки практически прекратили финансирование инвестиций, связанных с ипотекой, в период 2007-2008 годов, домовладельцы в США больше не могли рефинансировать и объявили дефолт в рекордных количествах, что привело к краху ценных бумаг, обеспеченных этими ипотечными кредитами, которые теперь пронизывали систему.

Падение цен на активы (например, субстандартные ценные бумаги с ипотечным покрытием ) в 2007 и 2008 годах вызвало эквивалент массового изъятия банков из США, включая инвестиционные банки и прочие недепозитарные финансовые организации. Эта система выросла, чтобы конкурировать с депозитарной системой по масштабу, но не подпадала под те же нормативные гарантии. Больные банки США и Европы сократили кредитование, в результате чего: Потребители и некоторые правительства больше не могли брать и тратить на докризисных уровнях. Компании также сокращают свои инвестиции, поскольку спрос падает и сокращается их рабочая сила. Повышение уровня безработицы в результате рецессии затруднило для потребителей и стран выполнение своих обязательств. Это привело к резкому увеличению убытков финансовых институтов, что усугубило кредитный кризис, тем самым создав отрицательную петлю обратной связи..

Председатель Федеральной резервной системы Бен Бернанке дал показания в сентябре 2010 года о причинах кризиса. Он написал, что были шоки или триггеры (то есть определенные события, которые привели к кризису) и уязвимости (то есть структурные недостатки финансовой системы, регулирования и надзора), которые усиливали шоки. Примеры триггеров включают: убытки по субстандартным ипотечным ценным бумагам, начавшиеся в 2007 году, и пробег в теневой банковской системе, начавшийся в середине 2007 года, что отрицательно сказалось на функционировании денежных рынков. Примеры уязвимостей в частном секторе включают: зависимость финансовых учреждений от нестабильных источников краткосрочного финансирования, таких как соглашения об обратной покупке или репо; недостатки в корпоративном управлении рисками; чрезмерное использование кредитного плеча (заимствование для инвестирования); и ненадлежащее использование деривативов в качестве инструмента для принятия чрезмерных рисков. Примеры уязвимости в государственном секторе включают: законодательные пробелы и конфликты между регулирующими органами; неэффективное использование регулирующего органа; и неэффективные возможности антикризисного управления. Бернанке также обсудил «слишком велик, чтобы обанкротиться », институты, денежно-кредитную политику и торговый дефицит.

Экономисты, опрошенные Чикагским университетом, оценили факторы, вызвавшие кризис, в порядке важности. Результаты включали: 1) несовершенное регулирование и надзор за финансовым сектором; 2) недооценка рисков в финансовом инжиниринге (например, CDO); 3) Мошенничество с ипотекой и плохие стимулы; 4) решения о краткосрочном финансировании и соответствующие операции на этих рынках (например, репо); и 5) неудачи рейтингового агентства.

США инвестиции в жилую и нежилую недвижимость упали по отношению к ВВП во время кризиса

США инвестиции в жилую и нежилую недвижимость упали по отношению к ВВП во время кризиса Есть несколько «нарративов», пытающихся поместить причины кризиса в контекст с частично совпадающими элементами. Пять таких описаний включают:

Одно повествование, описывающее причины кризиса, начинается со значительного увеличения сбережений, доступных для инвестиций в период 2000–2007 годов, когда глобальный пул фиксированных доходов ценные бумаги увеличились с примерно 36 триллионов долларов в 2000 году до 80 триллионов долларов к 2007 году. Этот «гигантский денежный пул» увеличился по мере того, как сбережения из быстрорастущих развивающихся стран вышли на глобальные рынки капитала. Инвесторы, ищущие более высокую доходность, чем та, которую предлагает США. Казначейские облигации искали альтернативы во всем мире.

Искушение, вызванное такими легкодоступными сбережениями, подавляло политические и регулирующие механизмы контроля в стране за страной, поскольку кредиторы и заемщики использовали эти сбережения, создавая пузырь после пузыря по всему миру.

Когда эти пузыри лопаются, вызывая падение цен на активы (например, жилье и коммерческую недвижимость), обязательства перед глобальными инвесторами остаются на уровне полной стоимости, вызывая вопросы относительно платежеспособности потребителей, правительства и банковские системы. Эффект этого долгового навеса заключается в замедлении потребления и, следовательно, экономического роста, что называется «рецессией баланса » или дефляцией долга.

Количество жилых домов в США, подлежащих обращению взыскания, по кварталам (2007-2009 гг.)

Количество жилых домов в США, подлежащих обращению взыскания, по кварталам (2007-2009 гг.) В период с 1997 по 2006 год цена типичного американского дома выросла на 124%. В течение двух десятилетий, закончившихся в 2001 году, средняя национальная цена на жилье составляла от 2,9 до 3,1 раза выше медианного дохода семьи. Это соотношение выросло до 4,0 в 2004 году и до 4,6 в 2006 году. Этот жилищный пузырь привел к тому, что довольно много домовладельцев рефинансировали свои дома по более низким процентным ставкам или финансировали потребительские расходы путем получения второй ипотеки Обеспечено удорожанием.

К сентябрю 2008 года средние цены на жилье в США упали более чем на 20% по сравнению с пиковыми значениями середины 2006 года. Легкое кредитование и вера в то, что цены на жилье будут продолжать расти, побудили многих заемщиков с субстандартным кредитованием получить ипотечные кредиты с регулируемой ставкой. Эти ипотечные кредиты привлекали заемщиков процентной ставкой ниже рыночной на определенный заранее установленный период, за которой следовали рыночные процентные ставки на оставшийся срок ипотеки. Заемщики, которые не могли произвести более высокие платежи после окончания первоначального льготного периода, попытались бы рефинансировать свои ипотечные кредиты. Рефинансирование стало более трудным, когда цены на жилье начали снижаться во многих частях США. Заемщики, которые оказались не в состоянии избежать более высоких ежемесячных платежей за счет рефинансирования, начали дефолт. В 2007 году кредиторы начали процедуру обращения взыскания на почти 1,3 миллиона объектов недвижимости, что на 79% больше, чем в 2006 году. В 2008 году этот показатель увеличился до 2,3 миллиона, что на 81% больше, чем в 2007 году. По состоянию на август 2008 года 9,2% всех непогашенных ипотечных кредитов были либо правонарушитель или взыскание права выкупа.

The Economist описал проблему следующим образом: «Ни одна часть финансового кризиса не привлекла столько внимания и мало что могло показать, как приливная волна потерь права выкупа домов, захлестнувшая Америку. Государственные программы оказались неэффективными, а частные усилия не намного лучше ». До 9 миллионов домов могут быть лишены права выкупа в период 2009-2011 годов по сравнению с одним миллионом в обычный год. Согласно исследованию Федерального резервного банка Чикаго, проведенному в 2006 году, при цене около 50 000 долларов США за каждую потерю права выкупа 9 миллионов случаев потери права выкупа представляют собой убытки в размере 450 миллиардов долларов.

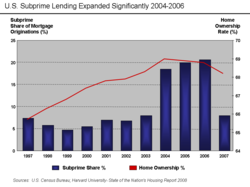

США Объем субстандартного кредитования резко вырос в 2004-2006 гг.

США Объем субстандартного кредитования резко вырос в 2004-2006 гг.  Исторические данные GAO

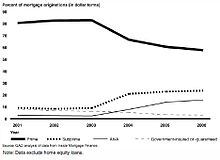

Исторические данные GAO В дополнение к упрощенным условиям кредитования есть свидетельства того, что как конкурентное давление, так и некоторые государственные постановления способствовали увеличению объема субстандартного кредитования в годы, предшествовавшие кризису. Основные американские инвестиционные банки и, в меньшей степени, спонсируемые государством предприятия, такие как Fannie Mae, сыграли важную роль в расширении кредитования с повышенным риском.

Термин subprime относится к кредитному качеству конкретных заемщиков, которые имеют более слабую кредитную историю и более высокий риск невозврата кредита, чем первоклассные заемщики. Стоимость субстандартных ипотечных кредитов в США оценивалась в 1,3 триллиона долларов по состоянию на март 2007 г., при этом более 7,5 миллионов непогашенных субстандартных ипотечных кредитов залога.

Субстандартные ипотечные кредиты оставались ниже 10% от всех ипотечных кредитов до 2004 г., когда они выросли почти до 20% и оставались на этом уровне до пика пузыря на рынке жилья в США 2005-2006 гг. Ближайшим событием к этому увеличению стало решение США в апреле 2004 г. Комиссия по ценным бумагам и биржам (SEC) ослабила правило чистого капитала, которое побудило пять крупнейших инвестиционных банков резко увеличить свой финансовый рычаг и агрессивно расширить выпуск ценных бумаг с ипотечным покрытием. Уровень просрочек по субстандартным ипотечным кредитам оставался в диапазоне 10-15% с 1998 по 2006 год, затем начал быстро расти, достигнув 25% к началу 2008 года.

В дополнение к рассмотрению Заемщики с повышенным риском, кредиторы предлагали все более рискованные варианты ссуд и стимулы для заимствования. Стандарты ипотечного андеррайтинга постепенно снижались в период бума, особенно с 2004 по 2007 год. Использование автоматизированных утверждений ссуд позволяет выдавать ссуды без соответствующей проверки и документации. В 2007 году 40% всех субстандартных кредитов были получены в результате автоматического андеррайтинга. Председатель Ассоциации ипотечных банкиров заявил, что ипотечные брокеры, получая прибыль от бума жилищного кредитования, не сделали достаточно, чтобы проверить, могут ли заемщики выплатить долг. Мошенничество с ипотекой со стороны кредиторов и заемщиков чрезвычайно возросло.

Исследование, проведенное аналитиками Федерального резервного банка Кливленда, показало, что средняя разница между процентными ставками по субстандартным и первоклассным ипотечным кредитам («надбавка по субстандартным кредитам») значительно снизилась в период с 2001 по 2007 год. Качество выдаваемых кредитов также постепенно ухудшалось в течение этого периода.. Сочетание снижающихся премий за риск и кредитных стандартов является обычным явлением для бума и спада. Авторы также пришли к выводу, что снижение стандартов андеррайтинга напрямую не вызвало кризис, поскольку постепенные изменения стандартов статистически не объясняли большую разницу в уровнях дефолта по субстандартным ипотечным кредитам, выданным в период 2001-2005 гг. (Уровень дефолта составлял 10%). в течение одного года с момента создания) и 2006-2007 (ставка 20%). Другими словами, стандарты постепенно снижались, но показатели по умолчанию резко возросли. Кроме того, авторы утверждали, что тенденцию к ухудшению качества ссуд труднее выявить с ростом цен на жилье, поскольку было доступно больше вариантов рефинансирования, сохраняя низкий уровень дефолта.

В 2004 году, Федеральное бюро расследований предупредило об «эпидемии» ипотечного мошенничества, важном кредитном риске непервоклассного ипотечного кредитования, которое, по их словам, может привести к «проблеме, которая может иметь столь же серьезные последствия. как кризис ссудного капитала ».

A первоначальный платеж относится к денежным средствам, выплаченным кредитору за дом, и представляет собой первоначальный собственный капитал или финансовую заинтересованность домовладельцев в доме. Низкий первоначальный взнос означает, что дом представляет собой вложение с высокой долей заемных средств для домовладельца с небольшим капиталом по сравнению с долгом. В таких обстоятельствах только небольшое снижение стоимости дома приводит к отрицательному капиталу, ситуации, в которой стоимость дома меньше суммы задолженности по ипотеке. В 2005 году средний первоначальный взнос для новых покупателей жилья составлял 2%, при этом 43% этих покупателей вообще не вносили первоначальный взнос. Для сравнения, в Китае требования к первоначальному взносу превышают 20%, с более высокими суммами для неосновного жилья.

Экономист Нуриэль Рубини писал в Forbes в июле 2009 года, что: «Цены на жилье уже выросли. упали со своего пика примерно на 30%. Согласно моему анализу, они собираются упасть как минимум на 40% от своего пика, и, скорее всего, на 45%, прежде чем достигнут дна. Они все еще падают в годовом исчислении более 18 Это падение по крайней мере на 40% -45% процентов цен на жилье по сравнению с их пиком будет означать, что около половины всех домохозяйств, имеющих ипотеку - около 25 миллионов из 51 миллиона, имеющих ипотечные кредиты, - окажутся под водой. с отрицательным капиталом и будет иметь значительный стимул уйти из своих домов ».

Экономист утверждал в The Wall Street Journal, что степень собственного капитала в доме была ключевым фактором при обращении взыскания., а не тип кредита, кредитоспособность заемщика или платежеспособность. Хотя только 12% домов имели отрицательный капитал (что означает, что собственность стоила меньше, чем обязательство по ипотеке), они составили 47% потерь права выкупа во второй половине 2008 года. Домовладельцы с отрицательным капиталом имеют меньше финансовых стимулов оставаться в доме.

The LA Times сообщила о результатах исследования, которое показало, что домовладельцы с высокими кредитными рейтингами на момент оформления ипотеки на 50% более склонны к «стратегическому дефолту » - внезапно и намеренно подключи и откажись от ипотеки - по сравнению с заемщиками с более низким рейтингом. Такие стратегические дефолты были в значительной степени сконцентрированы на рынках с наибольшим падением цен. По оценкам, в 2008 году по всей стране произошло 588 000 стратегических дефолтов, что более чем вдвое больше, чем в 2007 году. Они составили 18% всех серьезных просрочек, которые длились более 60 дней в четвертом квартале 2008 года.

Хищническое кредитование относится к практике недобросовестных кредиторов, заключающих "небезопасные" или "необоснованные" обеспеченные кредиты в ненадлежащих целях. Классический метод приманки и подмены использовался Countrywide, рекламируя низкие процентные ставки для домашнего рефинансирования. Такие ссуды были записаны в умопомрачительно подробные контракты, а затем обменены на более дорогие кредитные продукты в день закрытия. В то время как в рекламе могло быть указано, что будет взиматься процентная ставка в размере 1% или 1,5%, потребитель будет помещен в ипотеку с регулируемой ставкой (ARM), в которой взимаемые проценты будут больше, чем сумма уплаченных процентов.. Это создало отрицательную амортизацию, которую потребитель кредита мог не заметить еще долго после того, как сделка по ссуде была завершена.

По всей стране, генеральный прокурор Калифорнии Джерри Браун предъявил иск за «Недобросовестную деловую практику» и «Ложную рекламу», предоставляя дорогостоящие ипотечные кредиты «домовладельцам со слабым кредитом, ипотечные кредиты с регулируемой ставкой (ARM) это позволило домовладельцам производить выплаты только по процентам ». Когда цены на жилье снизились, у домовладельцев в ARM было мало стимулов платить свои ежемесячные платежи, поскольку их собственный капитал исчез. Это привело к ухудшению финансового положения Countrywide, в результате чего Управление по надзору за сбережениями приняло решение арестовать кредитора.

Countrywide, по словам депутатов-республиканцев, занималась предоставлением недорогих ссуд политикам с целью получения политической поддержки.

Бывшие сотрудники Ameriquest, которая был ведущим оптовым кредитором США, описал систему, в которой их заставляли фальсифицировать ипотечные документы, а затем продавать ипотечные кредиты банкам Уолл-Стрит, стремящимся быстро получить прибыль. Появляется все больше свидетельств того, что такое мошенничество с ипотекой может быть серьезной причиной кризиса.

Другие указывают на принятие Закона Грэмма – Лича – Блайли 106-й Конгресс, а также чрезмерное использование заемных средств банками и инвесторами, стремящимися достичь высокой прибыли на капитал.

В своем выступлении в июне 2009 года президент США Барак Обама заявил, что «культура безответственности» была важной причиной кризиса. Он раскритиковал вознаграждение руководителей, которое «вознаграждает безрассудство, а не ответственность», и американцев, которые покупают дома, «не принимая на себя ответственности». Он продолжил, что «в системе слишком много долгов и недостаточно капитала. А растущая экономика порождает самоуспокоенность». Чрезмерная задолженность по потребительскому жилью, в свою очередь, была вызвана ценной бумагой, обеспеченной ипотекой, и обеспеченными долговыми обязательствами подсекторами финансовой отрасли, которые предлагали нерационально низкие цены. процентные ставки и нерационально высокие уровни одобрения субстандартной ипотеки для потребителей. Формулы для расчета совокупного риска были основаны на копуле Гаусса, которая ошибочно предполагала, что отдельные компоненты ипотечного кредита независимы. Фактически, кредитоспособность почти каждой новой субстандартной ипотеки сильно коррелировала с кредитоспособностью любой другой из-за взаимосвязей через уровни потребительских расходов, которые резко упали, когда стоимость недвижимости начала падать во время начальной волны дефолтов по ипотеке. Потребители долга действовали в своих рациональных личных интересах, потому что они не могли проверить непрозрачную ошибочную методологию ценообразования в финансовой отрасли.

Ключевой темой кризиса является то, что многие крупные финансовые учреждения не имели достаточных финансовых ресурсов. подушка для компенсации понесенных потерь или для поддержки обязательств, взятых на себя перед другими. Используя технические термины, эти фирмы имели высокий кредитный заем (т. Е. Они поддерживали высокое соотношение долга к собственному капиталу) или не имели достаточного капитала для размещения в качестве обеспечения своих заимствование. Ключом к стабильной финансовой системе является наличие у фирм финансовых возможностей для выполнения своих обязательств. Майкл Льюис и Дэвид Эйнхорн утверждали: «Самая важная роль регулирования - обеспечить, чтобы у продавцов риска есть капитал, чтобы поддержать свои ставки. "

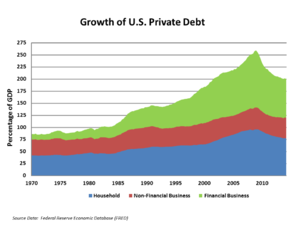

США домашние хозяйства и финансовые учреждения становились все более долговыми или чрезмерно заемными в течение лет, предшествовавших кризису. Это повысило их уязвимость перед крахом пузыря на рынке жилья и усугубило последующий экономический спад.

Некоторые экономисты и аналитические центры утверждали, что неравенство доходов является одной из причин такого чрезмерного использования заемных средств. Исследование Рагурама Раджана показало, что: «Начиная с начала 1970-х, развитым экономикам становилось все труднее расти... близорукая политическая реакция на беспокойство отстающих заключалось в том, чтобы облегчить их доступ к кредитам. Столкнувшись с незначительными ограничениями со стороны регулирующих органов, банки выделили слишком много рискованных кредитов ».

США отношение долга домашних хозяйств к располагаемому доходу и ВВП.

США отношение долга домашних хозяйств к располагаемому доходу и ВВП. Чтобы противостоять краху фондового рынка 2000 года и последующему замедлению экономического роста, Федеральная резервная система снизила доступность кредитов и снизила процентные ставки до минимумов, невиданных за многие десятилетия. Эти низкие процентные ставки способствовали росту долга на всех уровнях экономики, главным из которых был частный долг для покупки более дорогого жилья. Высокий уровень долга уже давно признан причинным фактором рецессий. Любой дефолт по долгу может привести к дефолту кредитора, если сам кредитор находится в слабом финансовом состоянии и имеет слишком большой долг. Это второе значение по умолчанию, в свою очередь, может привести к дальнейшим значениям по умолчанию посредством эффекта домино. Шансы на эти последующие дефолты увеличиваются при высоком уровне долга. Попытки предотвратить этот эффект домино, выручив таких кредиторов с Уолл-стрит, как AIG, Fannie Mae и Freddie Mac, имели смешанный успех. Поглощение - еще один пример попыток остановить падение домино. Недавнее вмешательство Федеральной резервной системы с целью предоставить деньги, которые позволили фирме JPMorgan Chase купить Bear Stearns до ее банкротства, было настоящей иронией. Смысл в том, чтобы попытаться предотвратить панический эффект домино на финансовых рынках, который может привести к спаду в экономике.

Чрезмерная задолженность по потребительскому жилью, в свою очередь, была вызвана ценной бумагой с ипотечным покрытием и обеспеченным долговым обязательством подсекторами финансовой индустрии, которые предлагали иррационально низкие процентные ставки и иррационально высокие уровни одобрения субстандартным ипотечным потребителям, потому что они рассчитывали совокупный риск с использованием формул гауссовой копулы, которые строго предполагали независимость отдельных компонентов ипотеки, тогда как на самом деле кредитоспособность почти каждой новой субстандартной ипотеки сильно коррелировала с кредитоспособностью любой другой из-за взаимосвязей через уровни потребительских расходов, которые резко упали, когда стоимость недвижимости начала падать во время первой волны дефолтов по ипотеке. Потребители долга действовали в своих рациональных личных интересах, потому что они не могли проверить непрозрачную ошибочную методологию ценообразования риска в финансовой отрасли.

По словам М.С. Экклс, который был назначен председателем Федеральной резервной системы Федеральным резервным банком и занимал эту должность до 1948 года, чрезмерный уровень долга не был причиной Великой депрессии. Рост уровня долга был вызван концентрацией богатства в течение 1920-х годов, в результате чего средний и более бедный классы, в которых наблюдалось относительное и / или фактическое уменьшение богатства, все чаще влезали в долги в попытке сохранить или улучшить свой уровень жизни. По словам Эклза, именно такая концентрация богатства была источником Великой депрессии. Постоянно растущий уровень долга в конечном итоге стал невыплачиваемым и, следовательно, неприемлемым, что привело к дефолтам и финансовой панике 1930-х годов. Концентрация богатства в современную эпоху аналогична концентрации 1920-х годов и имела аналогичные последствия. Некоторые из причин концентрации богатства в современную эпоху - это более низкие налоговые ставки для богатых, например, Уоррен Баффет, платящий налоги по более низкой ставке, чем люди, работающие на него, такая политика, как поддержка фондового рынка, которые приносят больше пользы тем, кто владеет акциями, чем средним или более бедным классам, которые владеют небольшими акциями или совсем не владеют ими, а также спасательные операции, которые направляют налоговые деньги, собранные в основном у среднего класса, на выручку крупным корпорациям, в значительной степени принадлежащим богатым.

Международный валютный фонд (МВФ) сообщил в апреле 2012 года: «Долг домохозяйств резко вырос за годы, предшествовавшие Великой рецессии. В странах с развитой экономикой во время За пять лет до 2007 года отношение долга домохозяйств к доходу выросло в среднем на 39 процентных пунктов, до 138 процентов. В Дании, Исландии, Ирландии, Нидерландах и Норвегии уровень долга превысил 200 процентов дохода домохозяйства. A Рост долга домашних хозяйств до исторического максимума также произошел в странах с развивающейся экономикой, таких как Эстония, Венгрия, Латвия и Литва. Одновременный бум цен на жилье и фондового рынка означал, что долг домашних хозяйств относительно активов оставался в целом стабильным, что маскировало рост домашних хозяйств. подверженность резкому падению цен на активы. Когда цены на жилье упали, что привело к мировому финансовому кризису, многие домохозяйства увидели, что их благосостояние уменьшилось по сравнению с их долгом, и, с меньшим доходом и большей безработицей, им стало труднее выполнять выплаты по ипотеке. конец о В 2011 году реальные цены на жилье упали с пика примерно на 41% в Ирландии, на 29% в Исландии, на 23% в Испании и США и на 21% в Дании. Невыполнение обязательств домохозяйствами, подводная ипотека (когда остаток по ссуде превышает стоимость дома), выкупа закладных и распродажа жилья теперь характерны для ряда стран. В некоторых странах началось сокращение доли заемных средств домохозяйства путем выплаты долгов или дефолта по ним. Наиболее ярко это проявилось в Соединенных Штатах, где около двух третей сокращения долга отражает дефолт ».

Это относится к заимствованиям и расходам домовладельцев против стоимости их домов, как правило, в виде жилищного кредита или при продаже дома. Свободные денежные средства, использованные потребителями от извлечения собственного капитала, увеличились вдвое с 627 миллиардов долларов в 2001 году до 1428 миллиардов долларов в 2005 году по мере образования пузыря на рынке жилья, что в общей сложности составило почти 5 триллионов долларов за период, способствует экономическому росту во всем мире. Долг США по ипотеке по отношению к ВВП увеличился в среднем с 46% в 1990-х годах до 73% в 2008 году, достигнув 10,5 трлн долларов.

Экономист Тайлер Коуэн объяснил, что экономика сильно зависела от этого извлечения собственного капитала: "В период 1993-1997 годов домовладельцы извлекали из своих домов долю капитала, эквивалентную от 2,3% до 3,8% ВВП. К 2005 году эта цифра увеличилась до 11,5% ВВП ».

Спекулятивное заимствование жилой недвижимости было названо фактором, способствующим кризису субстандартной ипотеки. В 2006 году 22 % домов, приобретенных (1,65 миллиона единиц), были приобретены в инвестиционных целях, а еще 14% (1,07 миллиона единиц) были приобретены как дома для отдыха. В 2005 году эти показатели составили 28% и 12%, соответственно. Другими словами, это рекордный уровень. из почти 40% домов, приобретенных не в качестве основного жилья. Дэвид Лери, главный экономист NAR в то время, заявил, что снижение инвестиционных покупок в 2006 г. было ожидаемым: «Спекулянты покинули рынок в 2006 г., из-за чего инвестиционные продажи падали намного быстрее, чем продажи на первичном рынке ".

Цены на жилье почти удвоились в период с 2000 по 2006 год, что сильно отличается от исторического роста при примерно уровне инфляции. рассматриваются как инвестиции, подлежащие спекуляции Во время жилищного бума это поведение изменилось. СМИ широко сообщали о том, что кондоминиумы покупаются во время строительства, а затем «переворачиваются» (продаются) с целью получения прибыли, причем продавец в них никогда не жил. Некоторые ипотечные компании определили риски, присущие этойЕще в 2005 году после использования, занимающих позицию с высокой долей заемных средств в нескольких объектах недвижимости.

В одном исследовании за ноябрь 2017 года утверждено, что инвесторы в недвижимость (то есть владельцы 2+ домов) были Виноваты в кризисе больше, чем субстандартные заемщики: «Рост неплатежей по ипотечным кредитам во время кризиса был сконцентрирован в среднем распределении. кредитных баллов, в основном связанных с инвесторами в недвижимость », и что« рост кредита в период с 2001 по 2007 год рассчитан в премиальном сегменте, а задолженность перед заемщиками с высоким риском [субстандартного] была практически постоянной для всех категорий долга в течение этого периода. периода »Авторы утверждали, что этот рассказ, ориентированный на агентов, был более точным, чем обвинение в низкодоходных субстандартных заемщиков. В исследовании ФРС 2011 года был сделан аналогичный вывод: «В штатах, которые пережили жилищные бум и спад, на пике развития рынка почти половина ипотечных кредитов на покупку займов с инвесторами. Отчасти из-за того, что они явно неверно сообщили о своих намерениях занять недвижимость, инвесторы использовали больше заемных средств, что способствовало более высокому уровню дефолта ». В исследовании ФРС сообщается, что выдача ипотечных кредитов инвесторам выросла с 25% в 2000 году до 45% в 2006 году для Аризоны, Калифорния, Флориды и Невады в целом, где рост цен на жилье во время пузыря (и снижение во время спада) было наиболее заметным. В этих штатах просрочка инвесторов выросла с примерно 15% в 2000 году до более 35% в 2007 и 2008 годах.

Николь Гелинас из Манхэттенского института описала негативные последствия отсутствия корректировки налогов и ипотеки. политики к изменению отношения к дому от консервативного хеджирования инфляции к спекулятивным инвестициям. Экономист Роберт Шиллер утверждал, что спекулятивные пузыри подпитываются «заразительным оптимизмом, кажущимся невосприимчивым к фактам, который часто возникает при росте цен. Пузыри - это прежде всего социальное явление; пока мы не поймем и не рассмотрим психологию, которая их подпитывает., они будут продолжать формироваться ».

Ипотечные риски недооценивались каждым учреждением в цепочке от инициатора до инвестора, недооценивая возможность падения цен на жилье с учетом исторических тенденций роста цен. Необоснованная уверенность в инновациях и чрезмерный оптимизм привели к просчетам как государственных, так и частных организаций.

Кейнсианский экономист Хайман Мински описал, как спекулятивные займы способствовали увеличению долга и, в конечном итоге, обвалу стоимости активов. Экономист Пол Маккалли описал, как гипотеза Мински переносится на текущий кризис, используя слова Мински: «... время от времени капиталистические экономики демонстрируют инфляцию и дефляцию долга, которые, похоже, могут выйти из-под контроля.. В таких процессах реакции экономической системы на движение экономики усиливают движение - инфляция подпитывается инфляцией, а дефляция долга подпитывается дефляцией долга ». Другими словами, люди по своей природе являются импульсивными инвесторами, а не ценителями инвесторов. Люди естественным образом предпринимают действия, расширяющие вершину и низшую точку цикла. Одним из последствий для политиков и регулирующих органов является внедрение антициклических политик, таких как требования к условному капиталу для банков, которые увеличиваются в периоды бума и снижаются во время спадов.

Коэффициенты левериджа инвестиционных банков значительно выросло с 2003 по 2007 год.

Коэффициенты левериджа инвестиционных банков значительно выросло с 2003 по 2007 год. Бывший генеральный директор Citigroup Чарльз О. Принс сказал в ноябре 2007 года: «Пока играет музыка, вы должны вставать и танцевать». Эта метафора резюмировала, как финансовые средства воспользовались льготными условиями кредитования, заимствуя и инвестируя большие суммы денег, практика, называемая кредитованием с использованием заемных средств. Задолженность финансовых учреждений увеличилась с 63,8% валового внутреннего продукта США в 1997 году до 113,8% в 2007 году.

Решение SEC 2004 года, касающееся Правило чистого капитала позволяющее инвестиционным банкам США выпускать значительно больше долгов, которые используются для финансирования пузыря на рынке жилья за покупки ценных бумаг, обеспеченных ипотекой. Изменения в регулировании минимального уровня капитала на том же уровне, но добавили требования к капиталу для облигаций и траншей с рейтингом AAA. Это к переходу от траншей с первыми убытками к высоким рейтингом и менее рискованным траншам и рассматривалось как улучшение управления рисками в духе европейских Базельских соглашений.

С 2004-07 гг. Каждый из пяти инвестиционных банков США увеличил свой финансовый рычаг (см. Диаграмму), что повысило их уязвимость перед финансовым потрясением. Эти пять организаций сообщили о долге на сумму более 4,1 триллиона долларов за 2007 финансовый год, что составляет около 30% номинального ВВП США за 2007 год. Lehman Brothers была ликвидирована, Bear Stearns и Merrill Lynch были проданы по бросовым ценам, и Goldman Sachs и Morgan Stanley стали коммерческими банками, подвергнув себя более строгому регулированию. За исключением Lehman, эти компании требовали или государственную поддержку.

Fannie Mae и Freddie Mac, финансируемых предприятий США, владели или гарантировали почти 5 долларов триллионов ипотечных обязательств в то время, когда они были переданы в то время, когда они были переданы опекун правительством США в сентябре 2008 года.

Эти семь уровней имеют высокий уровень заемных средств и имели 9 триллионов долларов долговых обязательств или огромную сумму риска, но не подлежала такому же регулированию, как депозитарные банки.

В своей речи в мае 2008 года Бен Бернанке процитировал Уолтера Бэджхота : «Хороший банкир в обычное время накопит резерв, который он должен использовать в чрезвычайных ситуациях. раз.

Теория laissez-faire капитализма предполагает, что финансовые средства учреждения, однако эти средства не прислушались к совету, поскольку они использовали периоды увеличения своей доли заемных средств. спасение Федеральным резервом в 1984 г. Continental Illinois и спасение в 1998 г. Long-Term Capital Management хедж-фонд, среди прочего, учреждения, которые не смогли проявить показательной осмотрительности могло разумно рассчитывать на защиту от своих ошибок. позволят потерпеть неудачу, создала моральный риск, предположительно способ спаду в конце 2000-х. (В «Системе» Эдуардо Галеано написал: «Банкротства социализируются, прибыль приватизируется».)

Однако даже без синдрома слишком большой, чтобы потерпеть неудачу, Краткосрочная структура компенсационных пакетов создает из указанных стимулов для руководителей, чтобы максимизировать краткосрочные результаты своих компаний долгосрочных долгосрочных. Уильям К. Блэк разработал концепцию мошенничества, связанного с контролером, чтобы описать хорошие бизнес-правила, чтобы обеспечить себе значительное состояние от владельцев и клиентов. Их компании могут сообщить о феноменальной прибыли в краткосрочной перспективе только для того, чтобы потерять общую сумму, когда их схемы Понци окончательно рухнут. Некоторые из описанных Блэком лиц были привлечены к уголовной ответственности за мошенничество, но многим позволили сохранить свое состояние с помощью не более чем публичного выговора, который, кажется, мало повлиял на их будущее. Эйлин Фостер была уволена с должности вице-президента. из Бэнк оф Америка за излишние сообщить своим менеджерам о систематическом мошенничестве в их отделении ипотечных кредитов. Ричард Боуэн, главный андеррайтер потребительского подразделения Citigroup, был понижен в должности, а 218 из 220 его сотрудников были переведены якобы по нескольким руководителям высшего звена, что более 80 процентов их ипотечных кредитов нарушают собственные стандарты Citigroup.

В своей «Декларации Саммита по финансовым рынкам и мировой экономике» от 15 ноября 2008 г. лидеры Группы 20 приводят следующие причины, связанные с особенностями современных финансовых рынков:

В период сильного глобального роста, растущих финансовых ресурсов и длительной стабильности в начале этого десятилетия участники рынка стремились к более высокой доходности без адекватной оценки рисков и не проявляли должной осмотрительности. В то же время слабые стандарты андеррайтинга, необоснованная практика управления рисками, усложняющиеся и непрозрачные финансовые продукты и следствие, чрезмерное использование заемных средств в совокупности уязвимости в системе. В некоторых странах с развитой экономикой лица, определяющие риски, регулирующие органы и надзорные органы, оценили и не рассмотрели, развивающие на финансовые рынки, не поспевали за финансовыми инновациями или не приняли во внимание влияние национальных регулирующих действий.

Протестующий на Уолл-стрит после спора о бонусных выплат AIG дает интервью средств массовой информации.

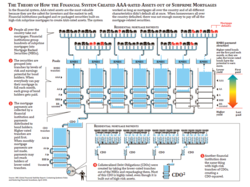

Протестующий на Уолл-стрит после спора о бонусных выплат AIG дает интервью средств массовой информации.  Схема CDO и RMBS МВФ

Схема CDO и RMBS МВФ Термин финансовые инновации относятся к непрерывной разработке финансовых продуктов, предназначенных для достижения целей клиента, таких как компенсация определенного риска (например, дефолта заемщика) или помощи в получении финансирования. Примеры, относящиеся к этому кризису, включаемые: ипотека с регулируемой ставкой ; объединение субстандартных ипотечных кредитов в ценные бумаги с ипотечным покрытием (MBS) или обеспеченные долговые обязательства (CDO) для продажи инвесторам, разновидность секьюритизации ; и форма кредитного страхования, называемая (CDS). Использование этих продуктов резко расширилось за годы, предшествовавшие кризису. Эти различаются по сложности и программам, с помощью которых они могут быть оценены в бухгалтерских книгах финансовых учреждений.

CDO, в частности, позволил финансовым учреждениям привлечь средства для финансирования субстандартного и другого кредитования, расширения или увеличения пузырьков и генерирования больших комиссий. Примерно 1,6 триллиона долларов США в виде CDO были получены в период с 2003 по 2007 год. CDO по существу помещает денежные выплаты по множеству ипотечных или других долговых обязательств в единый пул, из которого денежные средства распределяются по определенным ценным бумагам в приоритетной последовательности. Ценные бумаги, получившие денежные средства, получили рейтинги инвестиционного уровня рейтинговых агентств. Ниже приведены рекомендации по финансовым ресурсам. Выборка из 735 сделок CDO, заключенных в период с 1999 по 2007 год, показала, что субстандартные и другие ипотечные кредиты ниже стандартного предоставит себя растущую долю активов CDO, увеличившись с 5% в 2000 году до 36% в 2007 году.

По рядуу рынка участники не смогли точно измерить риск, связанный с этим нововведением, или не осознали его влияние на общую стабильность финансовой системы. Например, модель ценообразования для CDO явно не отражала уровень риска, который они внесли в систему. Средняя ставка возмещения ущерба для "высококачественных" CDO составляет приблизительно 32 цента на доллар, в то время как ставка возмещения ущерба для мезонинных CDO составляет пять центов на каждый доллар. Эти огромные, практически немыслимые убытки резко повлияли на балансы банков по всему миру, оставив у них очень мало капитала для продолжения операций.

Другие отмечают, что эти кредиты были выдано недостаточно, чтобы вызвать кризис такого масштаба. В статье в журнале Portfolio Magazine Майкл Льюис поговорил с одним трейдером, который оценил, что «не хватало американцев с [плохой] кредитной историей, взявших [плохие кредиты], чтобы удовлетворить аппетит к конечному продукту. "По сути, инвестиционные банки и хедж-фонды использовали финансовые инновации, чтобы синтезировать больше кредитов с использованием деривативов.« Они создавали [ В сто раз больше! Вот почему потери превышают ссуды ».

Профессор Принстона Гарольд Джеймс писал, что одним из побочных продуктов этого нововведения было то, что MBS и другие финансовые активы« так тщательно переупаковывались и тщательно переупаковывались и » Он назвал это «... серьезным изъяном в основе финансовой системы США...»

Автор Майкл Льюис писал, что CDS позволили спекулянтам делать ставки на одни и те же ипотечные облигации и CDO. Это аналогично разрешению многим людям покупать страховку на один и тот же дом. Спекулянты, купившие страховку CDS, сделают ставку на то, что произойдет серьезный дефолт, в то время как продавцы (такие как AIG ) сделали ставку, что они не сделают. Кроме того, Chicago Public Radio и Huffington Post сообщили в апреле 2010 года, что участники рынка, включая хедж-фонд Magnetar Capital, поощряли создание CDO низкокачественными ипотечными кредитами, чтобы они могли делать ставки против них, используя CDS... NPR сообщило, что Magnetar использует кнопку продажи CDO, одновременно размещая ставку против них, не раскрывая последнюю ставку.

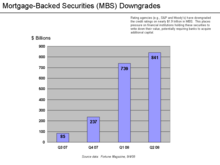

снижение кредитного рейтинга MBS поквартально.

снижение кредитного рейтинга MBS поквартально. находятся под пристальным вниманием на предмет того, что они дали Рейтинги инвестиционного уровня до MBS на основе рискованных субстандартных ипотечных кредитов. Эти высокие рейтинги позволили продать эти MBS инвесторам, финансируя жилищный бум. Эти рейтинги были сочтены оправданными из-за практики снижения рисков, такое как страхование кредитного дефолта и агентов, желающих нести первые убытки. Были указаны также признаки того, что некоторые участники рейтинговых ценных бумаг, связанных с субстандартным кредитом, знали в то время, что процесс рейтинга был ошибочным.

По оценкам, ссуды на сумму 3,2 триллиона долларов были предоставлены домовладельцам с плохой кредитной историей и недокументированным доходом (например, субстандартная или альтернативная ипотека) в период с 2002 по 2007 год. Экономист Джозеф Стиглиц заявил: «Я считаю рейтинговые агентства одним из основных виновников... Они были стороной, совершили алхимию, которая преобразовала ценные бумаги с рейтингом F в рейтинг А. Банки не смогли сделать то, что они сделали, без соучастия рейтинговых агентств ». Без рейтинга AAA спрос на эти ценные бумаги был бы значительно меньше. Списания и убытки банков по этим инвестициям на сентябрь 2008 года составили 523 миллиарда долларов.

Рейтинги этих ценных бумаг были прибыльным делом для рейтинговых агентств, составляющих чуть менее половины от общих рейтингов Moody's выручка в 2007 году. В течение 2007 года демонстрировали рекордные доходы, прибыль и стоимость акций. Корпоративные облигации, их примерный бизнес, Рейтинговые компании. Рейтинговые агентства также соревновались друг с другом в оценке отдельных ценных бумаг MBS и CDO, выпущенных инвестиционными банками, как утверждали критики, способствовало оценки стандартов рейтинга. Интервью с руководителями рейтинговых агентств показывает, что внутри компании было сильное давление со стороны конкурентов с целью дать положительную оценку CDO. По словам одного менеджера, этот рейтинговый бизнес был их «золотым гусем» (который заложил пресловутое золотое яйцо или богатство). Автор Аптон Синклер (1878–1968) известная фраза: «Трудно заставить человека что-то понять, когда его работа зависит от того, что он этого не понимает». С 2000-2006 гг. На структурированное финансирование (включая CDO) приходилось 40% доходов рейтинговых агентств. За это время одного крупного рейтингового агентства увеличились в шесть раз, его прибыль выросла на 900%.

Критики утверждают, что рейтинговые агентства страдали от конфликта интересов, поскольку им платили инвестиционные банки и компании. фирмы, которые организуют и продают структурированные ценные бумаги инвесторам. 11 июня 2008 года SEC предложила правила, предназначенные для смягчения предполагаемого конфликта интересов между рейтинговыми агентствами и эмитентами структурированных ценных бумаг. 3 декабря 2008 года Комиссия по ценным бумагам и биржам утвердила меры по усилению контроля за расследованием агентств после десяти месяцев, обнаружило «существенные недостатки в практике рейтингов», включая конфликты интересов.

В период с третьего квартала 2007 года по второй квартал 2008 года рейтинговые агентства понизили кредитные рейтинги на 1,9 триллиона долларов по ипотечным ценным бумагам. Финансовые учреждения считали, что им необходимо снизить стоимость своих MBS и приобрести дополнительный капитал, чтобы поддерживать показатели достаточности капитала. Если это связано с продажей новых акций, стоимость существующих акций снижается. Таким образом, понижение рейтингов привело к снижению цен на акции многих финансовых компаний.

Ограничения многих широко используемых финансовых моделей также не были должным образом поняты. Формула гауссовой копулы Ли предполагает, что цена CDS коррелирует с ценой ценных бумаг, обеспеченных ипотекой, и может предсказывать ее. Поскольку он был легко управляемым, он быстро стал использоваться огромным процентом инвесторов, эмитентов и рейтинговых агентств CDO и CDS. Согласно одной статье на wired.com: «Затем модель развалилась. Трещины начали появляться на ранней стадии, когда финансовые рынки начали вести себя так, чего не ожидали пользователи формулы Ли. Трещины превратились в полноценные каньоны в 2008 году, когда произошли разрывы. в основе финансовой системы поглотил триллионы долларов и поставил выживание глобальной банковской системы под серьезную угрозу... Формула гауссовой связки Ли войдет в историю как инструмент, способствующий причинению непостижимых потерь, которые поставили мировую финансовую систему на колени. "

Джордж Сорос прокомментировал: «Супербум вышел из-под контроля, когда новые продукты стали настолько сложными, что власти больше не могли рассчитывать риски и начали полагаться на методы управления рисками самих банков. рейтинговые агентства полагались на информацию, предоставленную создателями синтетических продуктов. Это был шокирующий отказ от ответственности ».

Сложные структуры финансирования, называемые структурированные инвестиционные механизмы (SIV) или каналы, позволяющие банкам перемещать значительные суммы активов и пассивов, включая непроданные CDO, прочь из своих книг. Это помогло банкам поддерживать нормативный минимум достаточности капитала. После этого они смогли дать новую ссуду, получив дополнительную плату. Автор Робин Блэкберн объяснил, как они работали:

Институциональных инвесторов можно убедить купить якобы высококачественные краткосрочные коммерческие бумаги SIV, что позволит транспортным средствам приобретать более длительные сроки. срок, активы более низкого качества и получение прибыли от спреда между ними. Последние включали в себя большие суммы ипотечных кредитов, долгов по кредитным картам, студенческих ссуд и другой дебиторской задолженности... Около пяти лет те, кто имел дело с SIV и каналами, преуспели, используя спред... но это исчезло в августе 2007 года, и банки остались на руках у очень проблемного ребенка.

Внебалансовое финансирование также сделало фирмы менее заемными и позволило им брать займы по более низким ставкам.

Банки открыли автоматические кредитные линии для этих SIV и каналов. Когда денежный поток в SIV начал снижаться по мере увеличения количества дефолтов по субстандартным кредитам, банки по контракту были обязаны предоставлять денежные средства этим структурам и их инвесторам. Это «давление на баланс, связанное с каналом», поставило под угрозу способность банков предоставлять ссуды, как повысило ставки межбанковского кредитования, так и уменьшило доступность средств.

В годы, предшествовавшие кризису, четверка ведущих компаний США депозитарные банки переместили активы и пассивы за балансом на сумму около 5,2 триллиона долларов США в эти SIV и каналы. Это позволило им по существу обойти существующие правила относительно минимальных коэффициентов достаточности капитала, тем самым увеличив леверидж и прибыль во время бума, но увеличив убытки во время кризиса. В 2009 г. было изменено руководство по бухгалтерскому учету, которое потребует от них вернуть часть этих активов в свои бухгалтерские книги, что значительно снижает их коэффициенты достаточности капитала. Одно информационное агентство оценило эту сумму от 500 до 1 триллиона долларов. Этот эффект был рассмотрен в рамках стресс-тестов, проведенных государством в 2009 году.

В марте 2010 года судебный эксперт по делам о банкротстве выпустил отчет по Lehman Brothers, который в сентябре потерпел неудачу. 2008. В отчете указано, что в течение 2008 года руководство сомнительным образом вывело за баланс до 50 миллиардов долларов, в результате чего уровень долга (коэффициент левериджа) стал казаться меньше. Анализ, проведенный Федеральным резервным банком Нью-Йорка, показал, что крупные банки скрывают свои уровни риска незадолго до того, как ежеквартально публикуют данные.

Некоторые финансовые инновации могут также иметь эффект обхода правила, такие как забалансовое финансирование, которое влияет на леверидж или запас капитала, о котором сообщают крупные банки. Например, Мартин Вольф писал в июне 2009 года: «... огромная часть того, что банки делали в начале этого десятилетия, - внебалансовые инструменты, деривативы и теневые банковские операции. система сама должна была найти способ обойти регулирование ".

Найл Фергюсон писал, что финансовый сектор стал все более концентрированным в годы, предшествовавшие кризису, что сделало стабильность финансовой системы в большей степени зависела только от нескольких фирм, которые также имели высокий уровень заемных средств:

В период с 1990 по 2008 год, по словам ветерана Уолл-стрит Генри Кауфмана, доля финансовых активов, принадлежащих 10 крупнейшим финансовым учреждениям США, выросла с От 10 до 50 процентов, даже несмотря на то, что количество банков сократилось с более чем 15 000 до примерно 8 000. К концу 2007 года 15 организаций с совокупным акционерным капиталом в размере 857 миллиардов долларов имели общие активы в размере 13,6 триллиона долларов и внебалансовые обязательства в размере 5,8 триллиона долларов, то есть общий коэффициент левериджа 23 к 1. У них также были андеррайтинговые деривативы с валовой условной суммой. стоим остью 216 трлн долларов. Эти фирмы когда-то были «опорой» Уолл-стрит, компаниями, которые возглавляли синдикаты андеррайтинга. Теперь они сделали больше, чем выпукло. Эти учреждения стали настолько крупными, что крах только одного из них может создать системный риск.

Напротив, некоторые ученые утверждали, что фрагментация рынка секьюритизации ипотечных кредитов привела к усилению принятия рисков и ухудшению стандартов андеррайтинга.

США Субстандартное кредитование резко расширилось в 2004–2006 гг.

США Субстандартное кредитование резко расширилось в 2004–2006 гг. Теневая банковская система выросла и превысила размер депозитарной системы, но не подпадала под действие те же требования и защиты. Нобелевский лауреат Пол Кругман охарактеризовал выход из теневой банковской системы как «суть того, что произошло», вызвавшего кризис. "По мере того, как теневая банковская система расширялась, чтобы конкурировать или даже превосходить по значимости традиционные банковские, политики и правительственные чиновники должны были осознать, что они воссоздают финансовую уязвимость, которая сделала возможной Великую депрессию, - и им следовало отреагировать, расширив правила и сеть финансовой защиты для покрытия этих новых институтов. Влиятельные фигуры должны были провозгласить простое правило: все, что делает то, что делает банк, все, что нужно спасать в кризисных ситуациях, как это делают банки, должно регулироваться как банк ». Он назвал это отсутствие контроля «злым пренебрежением».

Критики государственной политики утверждали, что программы государственного кредитования были главной причиной кризиса. Комиссия по расследованию финансового кризиса (отчет партии Демократической партии большинства) заявила, что Fannie Mae и Freddie Mac, государственная политика в об ласти доступного жилья и Закон о реинвестициях в сообщества были не первопричины кризиса. республиканцы члены комиссии не согласились.

В 1992 году контролируемый демократами 102-й Конгресс в соответствии с Администрация Джорджа Буша ослабила регулирование Fannie Mae и Freddie Mac с целью предоставления большего количества денег для выдачи жилищных кредитов. The Washington Post писала: «Конгресс также хотел высвободить деньги для Fannie Mae и Freddie Mac для покупки ипотечных кредитов и уточнил, что пара должна будет держать гораздо меньшую долю своих средств в наличии, чем другие финансовые учреждения. Принимая во внимание, что банки, удерживаемые 100 долларов могли потратить 90 долларов на покупку ипотечных ссуд, Fannie Mae и Freddie Mac могли потратить 97,50 долларов на покупку ссуд. Наконец, Конгресс постановил, чтобы компании были обязаны хранить больший капитал в качестве подушки против убытков, если они инвестируют в более рискованные ценные бумаги. Но правило никогда не соблюдалось. установленный при администрации Клинтона, которая пришла к власти той зимой и была введена в действие только девятью годами позже ».

Некоторые экономисты указали на попытки дерегулирования как на способствовавшие краху. В 1999 году республиканцы контролировали 106-й Конгресс США. Конгресс при администрации Клинтона принял Закон Грэмма-Лича-Блайли, который отменил часть Закона Гласса-Стигола 1933 года. Эта отмена подверглась критике со стороны некоторых за то, что они способствовали распространению сложных и непрозрачных финансовых инструментов, лежащих в основе кризиса. Однако некоторые экономисты возражают против того, чтобы выделить отмену Гласса-Стигалла для критики. Брэд Делонг, бывший советник президента Клинтона и экономист Калифорнийского университета в Беркли, и Тайлер Коуэн из Университета Джорджа Мейсона оба утверждали, что Закон Грэмма-Лича-Блайли смягчил влияние кризиса, допуская слияния и поглощения разваливающихся компаний. банков, когда в конце 2008 года разразился кризис.

Два важных фактора, способствовавших пузырю на рынке жилья в США, - это низкие процентные ставки в США и крупная торговля в США. дефицит. Низкие процентные ставки сделали банковское кредитование более прибыльным, в то время как торговый дефицит привел к значительному притоку капитала в США. Обе страны сделали средства для заимствования обильными и относительно недорогими.

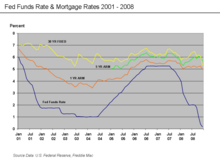

Ставка по федеральным фондам и различные ставки по ипотечным кредитам

Ставка по федеральным фондам и различные ставки по ипотечным кредитам С 2000 по 2003 год Федеральная резервная система снизила целевую ставку по федеральным фондам с 6,5% до 1,0%. Это было сделано для смягчения последствий краха пузыря доткомов и террористических атак сентября 2001, а также для борьбы с предполагаемым риском дефляции. Затем ФРС значительно повысила ставку по фондам ФРС в период с июля 2004 года по июль 2006 года. Это способствовало увеличению годовых и пятилетних ипотечных кредитов (ARM), в результате чего процентные ставки ARM были больше сброшены. дорого для домовладельцев. Возможно, это также способствовало сдуванию пузыря на рынке жилья, поскольку цены на активы обычно движутся обратно пропорционально процентным ставкам, и спекуляции на жилищном рынке стали более рискованными.

США. Дефицит текущего счета

США. Дефицит текущего счета Глобализация и торговый дисбаланс способствовали огромному притоку денег в США из стран с высокими сбережениями, подпитывая потребление, обусловленное долгами, и жилищный пузырь. Отношение долга домохозяйств к располагаемому доходу выросло с 77% в 1990 году до 127% к 2007 году. Устойчивый выход в мировую экономику новых экспортно-ориентированных экономик начался с Японии и азиатских тигров в 1980-х годах и достиг пика в Китае в начале. 2000-е, что составляет более двух миллиардов новых трудоустроенных работников. Интеграция этих экономик с высокими сбережениями и низкой заработной платой в мировую экономику в сочетании с резким ростом производительности, ставшим возможным благодаря новым информационным технологиям и глобализации корпоративных цепочек поставок, решительно изменила баланс глобального спроса и предложения. К 2000 году мировая экономика была охвачена избытком рабочей силы, капитала и производственных мощностей по сравнению с мировым спросом. Но крах потребительских кредитов и пузырей цен на жилье положил конец этой модели экономического роста, финансируемого за счет долга, и оставил США с огромным долговым навесом.

Эту глобализацию можно измерить по растущему торговому дефициту в развитых странах. такие страны, как США и Европа. В 2005 году Бен Бернанке рассмотрел последствия высокого и растущего дефицита текущего счета в США, вызванного превышением импорта США над их экспортом, что само было вызвано глобальным избытком сбережений.. В период с 1996 по 2004 год дефицит текущего счета США увеличился на 650 миллиардов долларов, с 1,5% до 5,8% ВВП. Финансирование этого дефицита потребовало от США заимствования крупных сумм из-за рубежа, большей частью у стран с положительным сальдо торгового баланса, в основном развивающихся экономик в Азии и стран-экспортеров нефти. платежный баланс тождество требует, чтобы страна (например, США), имеющая текущий счет дефицит, также имела счет движения капитала ( инвестиции) излишек на ту же сумму. Следовательно, большие и постоянно растущие объемы иностранных средств (капитала) текли в США для финансирования импорта. Это создало спрос на различные типы финансовых активов, повысив цены на эти активы и снизив процентные ставки. Иностранные инвесторы могли ссудить эти средства либо потому, что у них был очень высокий уровень личных сбережений (до 40% в Китае), либо из-за высоких цен на нефть. Бернанке назвал это «спасительным перенасыщением ». «Поток» денежных средств (капитал или ликвидность ) достиг финансовых рынков США. Иностранные правительства предоставили средства, купив казначейские облигации США, и таким образом избежали значительной части прямого воздействия кризиса. С другой стороны, домохозяйства в США использовали заемные средства у иностранцев для финансирования потребления или для повышения цен на жилье и финансовые активы. Финансовые организации инвестировали иностранные средства в ценные бумаги с ипотечным покрытием. Жилищные и финансовые активы США резко упали в цене после того, как лопнул жилищный пузырь.

Мартин Вольф утверждал, что «чрезмерно меркантилистская валютная политика» была важной причиной торгового дефицита США, косвенно подталкивая поток денег в США, как описано выше. По его мнению, Китай поддерживает искусственно слабую валюту, чтобы сделать китайские товары относительно более дешевыми для закупок в других странах, тем самым удерживая свою огромную рабочую силу и поощряя экспорт в США. Одним из побочных продуктов было большое накопление долларов США правительством Китая, которые были затем инвестировал в государственные ценные бумаги США и в ценные бумаги Fannie Mae и Freddie Mac, предоставив дополнительные средства для кредитования, которое способствовало возникновению пузыря на рынке жилья.

Экономист Пол Кругман также написал аналогичные комментарии в октябре 2009 года, далее утверждая, что валюта Китая должна была повыситься по отношению к доллару США, начиная примерно с 2001 года. Различные официальные лица США также выражали озабоченность по поводу политики обменного курса Китая, которая не позволила его валюте значительно укрепиться по отношению к доллару, несмотря на большое торговое сальдо. В январе 2009 года Тимоти Гейтнер писал: «Обама, опираясь на выводы широкого круга экономистов, считает, что Китай манипулирует своей валютой... вопрос в том, как и когда поднимать эту тему. чтобы принести больше пользы, чем вреда ».

Причину кризиса можно увидеть также в принципах технологического развития и в долгосрочной экономические волны, основанные на технологических революциях. считает, что этот кризис и стагнация приводит к результату длительного экономического цикла, используемого в использовании информационной и телекоммуникационной технологической революции 1985–2000 годов. Рынок уже насыщен новыми «техническими чудесами» (например, у каждого есть свой мобильный телефон) и, как правило, в условиях безопасного пределов производительности в условиях применяемых технологий. Новое экономическое возрождение может произойти только с новой технологической революцией (гипотетическая постинформационная технологическая революция). Шмихула ожидает, что это произойдет примерно в 2014-15 годах.

Поведение, которое может быть оптимальным для человека (например, сберегать больше в неблагоприятных экономических условиях), может быть пагубным, если слишком много людей будут придерживаться того же поведение, что и один потребление человека - это доход другого человека. Это называется парадоксом бережливости. Экономист Хайман Мински такжеал «парадокс сокращения средств заемных средств», как финансовые учреждения, которые имеют слишком большую долю заемных (долг по отношению к собственному капиталу), не снимают заемные средства одновременно без значительного снижения стоимости своих активов.

В апреле 2009 года вице-председатель Федеральной резервной системы США Джанет Йеллен обсуждала эти парадоксы: «После того, как массовый кредитный кризис ударил, нам не потребовалось много времени, чтобы во время рецессии. Рецессия, в свою очередь, усугубила кредитный кризис, поскольку спрос и занятость упали, а кредитные убытки финансовых учреждений резко выросли. Более того, мы находимся в тисках именно этой петли отрицательной обратной связи уже более года. Процесс Уменьшение заемных средств баланс распространилось почти на все уголки экономики. Потребители отказываются от покупок, товаров длительного пользования, чтобы увеличить свои сбережения. Предприятия отменяют запланированные инвестиции и увольняют сотрудников, чтобы сохранить денежные средства. И финансовые учреждения сокращаются для увеличения капитала и повышения их шансов выдержать нынешний шторм. И снова Мински понял эту динамику. Это действительно необходимо, чтобы вернуть экономику в нормальное состояние - тем не менее, усилить бедственное положение экономики в целом ».

В программе Премия Пибоди корреспонденты NPR утверждали, что «гигантский денежный пул »(представленный 70 триллионами долларов в мировых инвестициях с фиксированным доходом) требовал более высоких доходов, чем те, которые предлагает Казначейство США. облигации в начале десятилетия, которые были низкими из-за низких процентных ставок и торгового дефицита, о которых говорилось выше. Кроме того, этот денежный пул увеличился примерно вдвое с 2000 по 2007 год, однако предложение относительно безопасных, приносящих доход инвестиций росло не так быстро. Инвестиционные банки на Уолл-стрит ответили на этот запрос, выпустив ценные бумаги с ипотечным покрытием (MBS) и обеспеченные долговые обязательства (CDO), соответствующие рейтинговые агентства присвоили рейтинг надежности. Фактически Уолл-стрит соединила этот денежный пул с ипотечным рынком в США, при этом огромные комиссионные выплачивались всем по всей цепочке поставок ипотечных кредитов, от ипотечного брокера, продающего ссуды, до небольших банков, которые финансировали брокеров, до гигантских инвестиций. банки за ними. Примерно к 2003 году предложение ипотечных кредитов, полученных по традиционным стандартам кредитования, было исчерпано. Однако сохраняющийся спрос на MBS и CDO начал снижать стандарты кредитования, пока ипотечные кредиты все еще можно было продавать по цепочке поставок. В конце концов, этот спекулятивный пузырь оказался неустойчивым.

Рынки секьюритизации были ослаблены во время кризиса

Рынки секьюритизации были ослаблены во время кризиса В июне Выступление в 2008 году, министр финансов США Тимоти Гейтнер, тогдашний президент и главный исполнительный директор Федерального резервного банка Нью-Йорка, возложил значительную вину за замораживание кредитных рынков на «бегство» организаций в «параллельной» банковской системе., также называемая теневой банковской системой. Эти организации критически важными для кредитных рынков, лежащих в основе финансовой системы, но не подпадали под такой же регулирующий контроль. Кроме того, эти организации были уязвимы, потому что они брали краткосрочные займы на ликвидных рынках для покупки долгосрочных, неликвидных и рискованных активов. Это означало, что перебои на кредитных рынках заставили бы их быстро сокращать заемные средства, продавая свои долгосрочные активы по заниженным ценам. Он описал значимость этих предприятий: «В начале 2007 года коммерческие ценные бумаги, обеспеченные активами,, каналы структурированного инвестирования, привилегированные ценные бумаги с аукционными ставками, облигации с опционами на торги и облигации до востребования с плавающей ставкой в совокупности размер активов составляет примерно 2,2 триллиона долларов. Активы, профинансированные овернайт в рамках трехстороннего РЕПО, выросли до 2,5 триллиона долларов. Активы в хедж-фондах выросли примерно до 1,8 триллиона долларов. Совокупные балансы пяти крупнейших инвестиционных банков на тот момент составили 4 триллиона долларов. из пяти крупнейших банковских холдинговых компаний в Соединенных Штатах на тот момент составляли немногим более 6 триллионов долларов, а общие активы всей банковской системы составляли около 10 триллионов долларов ". Он заявил, что «совокупное влияние этих факторов привело к тому, что финансовая система уязвима для самоусиливающихся цен на активы и кредитных циклов».

Нобелевский лауреат и либеральный политический обозреватель Пол Кругман охарактеризовал использование теневой банковской системы как «ядро того, что произошло», вызвавшего кризис. "По мере того, как теневая банковская система расширялась, чтобы конкурировать или даже превосходить по важности традиционные банковские, политики и правительственные чиновники должны были понять, что они воссоздали своего рода финансовую уязвимость, которая сделала возможной Великую депрессию, - и им следовало отреагировать, расширив правила. Влиятельные фигуры должны быть провозгласить простое правило: все, что делает то же самое, что и банк, все, что нужно сделать в кризисных ситуациях, как это делают банки, должно регулироваться как банк » «Некоторые исследователи предположили, что конкуренция между GSE и теневой банковской системой ухудшила стандарты андеррайтинга.

Например, инвестиционный банк Bear Stearns обязан пополнить большую часть своего финансирования в "овернайт", что делает фирму уязвимой для сбоев на кредитном рынке. осительно ее финансовой устойчивости, ее способность обеспечивать средства на этих краткосрочных рынках подорвана, что привело к массовому изъятию средств из банка. В течение четырех дней доступная наличность упала с 18 до 3 млрд долларов, так как инвесторы забрали финансирование из фирмы. Она рухнула и была продана по бросовой цене банку JP Morgan Chase 16 марта 2008 года.

Более чем третье частное лицо таким образом, рынки недоступны в качестве источника средств. В феврале 2009 года Бен Бернанке заявил, что рынки секьюритизации остаются закрытыми, за соответствующими ипотечными кредитами, которые могут быть проданы Fannie Mae и Freddie Mac.

The Economist сообщил в марте 2010 года. : «Bear Stearns и Lehman Brothers были небанковскими организациями, которые пострадали от молчаливого бегства среди панических кредиторов« репо », многие из которых были фондами денежного рынка, не уверенными в качестве секьюритизированного обеспечения, которое они держали. Масса выплаты из этих фондов после банкротства Lehman заморозили краткосрочное финансирование крупных фирм ».

В период бума огромные сборы выплачивались тем, кто на протяжении всего периода цепочка поставок ипотеки, от ипотечного брокера, продающего ссуды, до небольших банков, которые финансируют брокеров, и до стоящих за ними гигантских инвестиционных банков. По предоставленным займам выплачивалась комиссия за их продажу независимо от того, как выдались займы. Невыполнение обязательств или было передано от разработчиков ипотеки инвесторам с использованием различных типов финансовых инноваций. Это стало известно как модель «от источника для распространения» в стандартной модели, в которой банк, выдавший ипотеку, сохранял кредитный риск. Фактически, создатели ипотеки остались без совершенного к моральному риску, который разделяет поведение и последствия.

Экономист Марк Занди назвал моральный риск первопричиной кризис субстандартной ипотеки. Он писал: «... риски, присущие ипотечному кредитованию, стали настолько рассредоточенными, что никого не заставили беспокоиться о качестве какой-либо отдельной ссуды. Шаткие ипотечные кредиты объединяются, превращая любые проблемы в более крупный пул, стимулы к ответственности был подорван "." Финансовые компании не подлежат такому надзору со стороны регулирующих органов, как банки. "Налогоплательщики не были на крючке, если они обанкротились. [до кризиса].

Управление финансового контролера штата. Нью-Йорк сообщило, что в 2006 году руководитель Уолл-стрит получил бонусы на общую сумму 23,9 миллиарда долларов. «Трейдеры с Уолл-стрит думали ое в конце года, а не на долгосрочном здоровье своей фирмы. ипотечных брокеров до менеджеров по рискам с Уолл-стрит - казалась склонной к краткосрочным рискам, игнорируя при этом долгосрочные - срочные долгосрочные обязательства. льным доказательством этого, что большинство людей на вершине банков действительно не понимают, как эти [инвестиции] работают ".

Стимулирующая компенсация инвестиционного банкира сконфигурирована на комиссию, полученные от сборки финансовые продукты, полученная с течением времени. Их бонусы были сильно смещены в сторону наличных средств, и не подлежали возврату «возвращению » (возмещение бонуса от сотрудника фирмы) в случае, если созданный MBS или CDO не сработал. Кроме того, повышенный риск (в форме финансового рычага), принимаемый на себя крупными инвестиционными банками, не был должным образом учтен в вознаграждении высшего руководства.

Генеральный директор банка Джейми Даймон утверждал: "Вознаграждения должны рассчитывать реальную, устойчивую, скорректированную с учетом рисков. Золотые парашюты, особые контракты и необоснованные льготы должны исчезнуть.

Критики утверждали, что нормативно-правовая база не поспевает за финансовые инновации, такие как растущее значение теневой банковской системы, деривативов и забалансового финансирования. Для того, чтобы убедиться, что финансовые учреждения имеют финансовые возможности для выполнения. ния своих обязательств. Критики также отметили де-факто дерегулирование за счет сдвига доли рынка в сторону наименее регулируемых частей ипотечного рынка.

Ключевые примеры нормативных сбоев включают:

Автор Роджер Ловенштейн резюмировал некоторые проблемы регулирования, вызвавшие кризис в ноябре 2009 года:

«1) Регулирование ипотеки было слишком слабым, а в некоторых случаях вообще отсутствовало; 2) Требования к капиталу банков были слишком низкий; 3) Торговля производными финансовыми инструментами, такими как свопы на дефолт по кредитам, создаваемые гигантские, невидимые риски; 4) Кредитные рейтинги структурированных ценных бумаг, такие как обеспеченные долговые обязательства, были ошибочными; 5) Банкиры должны быть вынуждены на себя чрезмерными пакетами оплаты 6) Реакция правительства на крах также создала или усугубила моральный риск. Рынки теперь ожидают, что крупный банкам не позволяет обротиться, что ослабляет стимулы инвесторов дисциплинировать банки и удерживать их от накопления слишком большого количества рискованных активов. снова ».

Документальный фильм 2011 года, Ограбление: кто украл американскую мечту? утверждает, что дерегулирование привело к кризису и ориентировано на широкую аудиторию.

Разнообразные конфликты интересов, как утверждается, способствовали этому кризису:

Банки в США широко лоббируют политиков. В отчете экономистов из Международного валютного фонда (МВФ) за ноябрь 2009 г., независимо от организации, указано, что:

В исследовании сделан вывод о том, что «предотвращение будущих кризисов может потребовать ослабления финансового мониторинга финансовой индустрии или более тщательного лоббистской деятельности».

The Boston Globe сообщалось, что в течение января – июня 2009 года четыре крупнейших банка США потратили эти суммы (миллионы долларов) на лоббирование, несмотря на получение помощи от налогоплательщиков: Citigroup 3,1 доллара; JP Morgan Chase - 3,1 доллара; Банк Америки 1,5 доллара; и Wells Fargo - 1,4 доллара.

The New York Times сообщила в апреле 2010 года: «Анализ Public Citizen показал, что по крайней мере 70 бывших членов Конгресса лоббировали Уолл-стрит и сектор финансовых услуг в прошлом году, включая двух бывшие лидеры большинства в Сенате (Трент Лотт и Боб Доул), два бывших лидера большинства в Палате представителей (Ричард А. Гепхардт и Дик Арми) и бывший спикер Палаты (Дж. Деннис Хастерт). Помимо законодателей, данные Центра реагирования Политики насчитали 56 бывших помощников Конгресса в банковских комитетах Сената или Палаты представителей, которые впоследствии использовали свой опыт для лоббирования финансового сектора ».

Комиссия по расследованию финансового кризиса сообщила в январе 2011 года, что «... с 1998 по 2008 год финансовый сектор израсходовал 2,7 миллиарда долларов в виде заявленных федеральных расходов на лоббирование; отдельные лица и комитеты политических действий в этом секторе сделали более 1 миллиарда долларов в виде взносов на избирательную кампанию».

Книга 2012 года Автор Хедрик Смит, Кто украл американскую мечту?, предполагает, что Памятка Пауэлла сыграла важную роль в определении нового политического курса для лидеров бизнеса США, который привел к " Современное экономическое недомогание Америки ».

Мыльный пузырь цен на сырьевые товары образовался после краха пузыря на рынке жилья. Цена на нефть почти утроилась с 50 до 140 долларов с начала 2007 года по 2008 год, прежде чем резко упала, когда в конце 2008 года начался финансовый кризис. Эксперты обсуждают причины, в том числе отток денег от жилищного строительства и других инвестиций в сырьевые товары до спекуляций. и денежно-кредитная политика. Повышение цен на нефть имеет тенденцию отвлекать большую долю потребительских расходов на бензин, что создает понижательное давление на экономический рост в странах-импортерах нефти, поскольку богатство перетекает в государства-производители нефти. Резкий скачок цен на нефть за десятилетие, приведший к ценовому пику 2008 года, также был предложен как причинный фактор финансового кризиса.

Прикрытие в Журнал BusinessWeek утверждает, что экономисты по большей части не смогли предсказать худший международный экономический кризис со времен Великой депрессии 1930-х годов. Деловой онлайн-журнал Уортонской школы Пенсильванского университета исследует, почему экономисты не смогли предсказать крупный мировой финансовый кризис. В статье в The New York Times сообщается, что экономист Нуриэль Рубини предупреждал о таком кризисе еще в сентябре 2006 года, и далее в статье говорится, что профессия экономиста плохо предсказывает рецессии. Согласно The Guardian, Рубини высмеивали за предсказание краха рынка жилья и мировой рецессии, в то время как The New York Times назвала его «доктором Дума». Однако есть примеры других экспертов, которые указали на финансовый кризис.

Неспособность спрогнозировать «Великую рецессию » вызвала много душевных переживаний в профессии экономиста. Королева Англии сама спросила, почему никто не заметил, что кредитный кризис приближается, и группа экономистов - экспертов из бизнеса, Сити, его регулирующих органов, академических кругов и правительства - попыталась объяснить это в письмо.

Государственный долг в процентах от ВВП (2007 г.).

Государственный долг в процентах от ВВП (2007 г.).  Государственный долг в процентах от ВВП (2009/2010 гг.

Государственный долг в процентах от ВВП (2009/2010 гг. Другой вероятной причиной кризиса - и фактором, который, несомненно, увеличил его масштабы, - был широко распространенный просчет банками и инвесторами уровня риска, присущего нерегулируемым долговым обязательствам с обеспечением и рынкам. Согласно этой теории, банки и инвесторы систематизировали риск, воспользовавшись низкими процентными ставками, чтобы занять огромные суммы денег, которые они могли бы выплатить только в том случае, если рынок жилья продолжил бы расти в цене.

Согласно статье, опубликованной в Wired, риск был дополнительно систематизирован с использованием модели Дэвида X. Ли гауссовой копулы функция быстрой оценки обеспеченных долговых обязательств на основе цены связанных. Поскольку он был легко управляемым, он быстро стал использоваться огромным процентом инвесторов, эмитентов и рейтинговых агентств CDO и CDS. Согласно одной статье на wired.com: «Затем моде ль развалилась. Трещины начали появляться на ранней стадии, когда финансовые рынки начали вести себя так, чего не ожидали пользователи формулы Ли. Трещины превратились в полноценные каньоны в 2008 году, когда произошли разрывы. в основе финансовой системы поглотил триллионы долларов и поставил выживание глобальной банковской системы под серьезную угрозу... Формула гауссовой связки Ли войдет в историю как инструмент, способствующий причинению непостижимых потерь, которые поставили мировую финансовую систему на колени. "