Войти

| |

| Сокращения (разговорный) | CFMA |

|---|---|

| Действующий | 21 декабря 2000 г. |

| Законодательная история | |

| |

The Commodity Закон о модернизации фьючерсов 2000 (CFMA) - это федеральное законодательство США, которое гарантирует, что финансовые продукты, известные как внебиржевые (OTC) производные, являются нерегулируемым, ускоряющий крах крупных финансовых компаний. Он был подписан законом 21 декабря 2000 г. президентом Биллом Клинтоном. В нем разъясняется закон, одним из многих внебиржевых сделок с инструментами между «опытными сторонами» не будут регулироваться как «фьючерсы» в соответствии с Законом о товарных биржах 1936 года (CEA) или как «ценные бумаги» в соответствии с с федеральными законами о ценных бумагах. Вместо этого основные дилеры этих продуктов (банки и фирмы, работающие с ценными бумагами) продолжали осуществлять свои операции с внебиржевыми деривативами под надзором своих федеральных регулирующих органов в соответствии с общими стандартами «безопасности и надежности». Желание Комиссии по торговле товарными фьючерсами (CFTC) иметь "функциональное регулирование" рынка также было отклонено. Вместо этого CFTC продолжал осуществлять «надзор за торговцами внебиржевыми деривативами на основе юридических лиц». Эти производные инструменты, в том числе, являются одними из многих причин финансового кризиса 2008 г. и последующего глобальной рецессии 2008–2012 гг..

До и после CFMA федеральные банковские регуляторы вводили капитал и другие требования к банкам, заключившим внебиржевые деривативы. Комиссия по ценным бумагам и биржам США (SEC) и CFTC имели ограниченные полномочия по «оценке рисков» в отношении внебиржевых дилеров по деривативам, связанным с брокерами по ценным бумагам или товарам, а также совместно управляли добровольной программой, в Управление рисками и капиталом, а также управление рисками и капиталом, аналогичным требованиям к банкам, в большей степени. Банки и фирмы, работающие с ценными бумагами, были доминирующими дилерами на рынке, при этом дилеры имели наибольшую долю. В качестве той мере, в которой дочерние компании страховых компаний выступали в дилеров внебиржевых деривативов, а не в качестве контрагентов по сделкам с банками или аффилированными лицами охранных фирм, у них не было таких федеральных правил "безопасности и надежности" в отношении этой деятельности, как правило, они вели такую деятельность через аффилированные лица в Лондоне.

CFMA продолжает существовать в 1992 году преимущественное действие государства, закрепленного в Законе о фьючерсной торговле 1992 года, которое позволяет использовать законные внебиржевые операции с деривативами как азартные игры или незаконным образом. Он также распространил это преимущественное право на производные финансовые инструменты, основанные на ценных бумагах, которые ранее были исключены из CEA, и его преимущественное право на закон штата.

CFMA, принятый президентом Клинтоном, вышел за рамки отчета Президентской рабочей группы по финансовым рынкам (PWG) под названием «Закон о внебиржевых производных финансовых инструментов и товарных биржах». ("").

Рабочая группа президента по финансовым рынкам, ноябрь 1999 г.:

. крах Enron привлекательное внимание общественности к трактовке CFMA производных энергии в «лазейке Enron ». После того, как Федеральная резервная система предоставила экстренные ссуды для «спасения» American International Group (AIG) в сентябре 2008 года, CFMA получила еще более широкую критику за свой подход к свопам кредитного дефолта. и другие внебиржевые деривативы.

В 2008 г. был принят «Закон о закрытии лазейки Enron» 110-й Конгресс (2007 г.) (17 сентября 2007 г.). «С. 2058 (110-е)». Законодательство. GovTrack.us. Проверено 1 октября 2013 г. Закон о закрытии лазейки Enron

был принят в качестве закона, чтобы регулировать более широко ». 11 августа 2009 года Министерство финансов направило в Конгресс законопроект с целью реализации своего предложения о внесении поправок в CFMA и другие законы, чтобы обеспечить «всестороннее регулирование всех внебиржевых деривативов». Это предложение было пересмотрено в Палате представителей и в этой измененной форме принято Палатой 11 декабря 2009 г. в рамках закона 4173 (о реформе Уолл-стрит и защита прав потребителей от 2009 г. ). Отдельный, но похожий законопроект был внесен в Сенат и все еще ожидаемые решения Сената на момент принятия решения Палатой представителей.

было направлено на прекращение разногласий по поводу того, как свопы и другие внебиржевые деривативы связаны с CEA. Производный инструмент - это финансовый контракт или инструмент, стоимость которого "определяет" ценой или другими характеристиками лежащей в основе "вещи" (или "товара"). Фермер может заключить «деривативный контракт», по которому будет продавать из урожая следующего лета определенное количество бушелей по стандартной цене за бушель. Если бы этот контракт был заключен на товарной бирже, это был бы «фьючерсный контракт».

До 1974 года CEA применялось только к сельскохозяйственным товарам. Контракты на «фьючерсную поставку» сельскохозяйственных товаров, перечисленных в CEA, были торговаться на регулируемых биржах, таких как Чикагская торговая палата.

Закон 1974 года о комиссии по торговле товарными фьючерсами создал CFTC как новый регулятор товарных бирж. Он также расширил сферу действия CEA, чтобы охватить ранее перечисленные продукты и «все другие товары и предметы, кроме лука, а также все услуги, права и интересы, по которому в будущем или в будущем контракте на поставку в будущем». Существующие внебиржевые финансовые «товарные» деривативы (в основном «межбанковские » рынки) на иностранной валюте, государственные ценные бумаги и другие инструменты были исключены из CEA через «», если операции с таких рынков оставались вне «доски торговли» ». Однако расширенный CEA в целом не исключает производные финансовые инструменты.

После закона 1974 года CEA продолжал требовать, чтобы все контракты на «будущую поставку» товаров, подпадающих под действие закона, выполнялись на регулируемой бирже. Это означало, что любой контракт о «будущей поставке», заключенный участник вне регулируемой биржи, будет незаконным и не имеющим исковой силы. Термин «поставка в будущем» в CEA не определен. Его значение развилось в результате действий CFTC и постановлений судов.

Не все контракты с производными финансовыми инструментами имеют контракты на поставку в будущем. CEA всегда исключал контракты на «форвардную поставку», по которому, например, фермер мог бы сегодня установить цену, по которой фермер поставил бы на элеватор еватор или другому покупателю определенное количество бушелей пшеницы. собран следующим летом. К 1980-х годов возник рынок процентных и валютных «свопов», на котором банки и их клиенты обычно соглашались обменивать процентные или валютные суммы на основе выплаты одной платежной процентной ставки (или суммы в данной валюте). а другой выплачивает сумму с плавающей процентной ставкой (или сумму в другой ставке). Эти операции были аналогичны контрактам на «форвардную поставку», по которым «коммерческие пользователи» заключали контракты на будущие поставки этого товара по согласованной цене.

На основе сходства между свопами и контрактами на «форвардную поставку». рынок свопов в США быстро рос в 80-е годы. Тем не менее, как объясняется в отчете Исследовательской службы Конгресса за 2006 год при описании статуса внебиржевых деривативов в 1980-е годы: «если бы суд постановил, что своп на самом деле является незаконным внебиржевым фьючерсным контрактом, то неоплаченные свопы на долларовые операции были признаны недействительными. Это могло вызвать хаос на финансовых рынках, поскольку они стали причиной внезапно столкновения с рисками, которые они пытались избежать с помощью деривативов ».

Чтобы устранить этот риск, принятие мер, придать «юридическую определенность» свопам и, в более общем плане, деятельности «продвинутых сторон» на внебиржевом рынке деривативов.

Во-первых, CFTC выпустила «заявление о» и «нормативные интерпретации», в которых свопы, «гибридные инструменты» (т. Е. Ценные бумаги или депозиты с производным компонентом) и исполн «форвардные конструкции» не подпадали под действие CEA. CFTC выпустила «нормативную интерпретацию» форвардных сделок в ответ на постановление суда о том, что контракт на «форвардную поставку» нефти марки «Brent» (т. Е. Из Северного моря) фактически является контрактом на «будущую поставку», что может привести к быть незаконным и не имеющим исковой силы согласно CEA. Это, наряду с постановлением суда Соединенного Королевства о том, что свопы, заключенные местным правительственным подразделением Соединенного Королевства, были незаконными, увеличило озабоченность до «правовой определенности».

Во-вторых, в ответ на эту озабоченность по поводу «правовой определенности». Конгресс (через Закон о практике фьючерсной торговли 1992 года (FTPA)) дал CFTC полномочия от требований биржевой торговли и других положений CEA. CFTC использовала эти полномочия (как предполагал или «проинструктировал» Конгресс), чтобы освободить те же три категории транзакций, для которых он ранее опубликовал политические заявления или нормативные интерпретации. FTPA также объявил, что такое нарушение CFTC отменяет действие любого государства, которое совершает преступление, совершающее преступление. Чтобы 1982 год, который запретил фьючерсы на «не освобожденные от налогообложения ценные бумаги», FTPA запретил CFTC использовать освобождение от этого запрета. Позже это вызов опасения по поводу «правовой определенности» свопов и других внебиржевых деривативов, связанных с «ценными бумагами».

Подобно существующему законодательному исключению для контрактов на «форвардную поставку», «заявление о политике» 1989 г. Свопы требовали, чтобы свопы, охватываемые «политическим заявлением», были заключенными в частном порядке сделками между опытными сторонами, покрывающими (или «хеджирующими») рисками, включающими в результате их деловую (включая инвестиционную и финансовую) деятельность. Новое «освобождение от свопов» сняло требование «хеджирования». Он по-прежнему требовал, чтобы своп осуществлялся «изощренными сторонами» (т.е. «легкими участниками свопа») в частных сделках.

Хотя внебиржевые деривативы подверглись критике в 1990-х годах, Конгресс были внесены законопроекты, чтобы регулировать аспекты рынка, исключение 1993 г. остались в силе. Банковские регулирующие органы выпустили руководящие принципы и требования в отношении деятельности банков с внебиржевыми производными финансовыми инструментами, которые являются ответом на многие проблемы, поднятые Конгрессом, Главным бухгалтерским управлением (GAO) и другими. Фирмы по ценным бумагам договорились с Комиссией по ценным бумагам и биржам (SEC) и CFTC по созданию Группы по политике в отношении деривативов, осуществляющих большие операции с внебиржевыми производственными финансовыми инструментами, отчитывались перед CFTC и SEC о своей деятельности и приняли добровольные принципы, аналогичные к применимым к банкам. Страховые компании, которые представляют гораздо большую часть рынка, находятся вне какого-либо федерального надзора за их деятельностью по внебиржевым деривативам.

Бруксли Борн, председатель CFTC, 1996 г. - 1 июня 1999 г.

Бруксли Борн, председатель CFTC, 1996 г. - 1 июня 1999 г. В 1997 и 1998 гг. Между CFTC и SEC возник конфликт из-за предложения комиссии по ценным бумагам и биржам смягчить правила брокерско-дилерских отношений для аффилированных с ценными бумагами компаний. в деятельности с внебиржевыми производными финансовыми инструментами. Комиссия по ценным бумагам и биржам, что эта деятельность осуществлялась за пределами регулируемых брокерско-дилерских филиалов фирм по ценным бумагам, часто за пределами Соединенных Штатов, в Лондоне или в других местах. Чтобы поставить деятельность под контроль брокера-дилера, SEC предложила смягчить размер чистого капитала и другие правила (известные как «Брокер-дилер Lite») для внебиржевых дилеров деривативов. CFTC возразил, что некоторые виды деятельности, разрешенные этим предложением, не разрешены CEA. CFTC также выпустила «концептуальный релиз» с просьбой прокомментировать, правильно ли регулируется внебиржевой рынок деривативов в рамках внедрения исключений CEA и требует развития рынка нормативных изменений.

Роберт Рубин, министр финансов, январь 1995 г. - июль 1999 г.

Роберт Рубин, министр финансов, январь 1995 г. - июль 1999 г. Действия CFTC были широко расценены как ответы на услуги по ценным бумагам и дилерам Lite и, по крайней мере, профессором Джоном К. Кофе, возможно, как попытка заставить SEC отозвать это предложение.. CFTC выразила тревогу по поводу предложения Broker-Dealer Lite и того, как оно было выпущено, но также отметила, что прошло 18 месяцев после «всеобъемлющей реформы регулирования». В тот же день CFTC выпустила свой «концептуальный релиз» министр финансов Роберт Рубин, Советской резервной системы Председатель Алан Гринспен и председатель SEC Артур Левитт (который вместе с председателем CFTC Бруксли Борн входил в состав PWG) выпустил письмо с просьбой к Конгрессу не допустить, чтобы CFTC изменила свой существующий подход к внебиржевым деривативам. Они утверждали, что, подвергая сомнению, являются ли свопы и другие внебиржевые деривативы «фьючерсами», CFTC ставит под сомнение законебиржевых деривативов, связанных с ценными бумагами, для которых CFTC не может предоставить исключение (как в Разделе 1.1.2 выше). и, в более широком смысле, подрыв «неявного» о том, чтобы не поднимать вопрос о покрытии CEA свопов и других признанных внебиржевых деривативов.

Последовавших за этим слушанием Конгрессе три члена ПРГ выразили несогласие с CFTC. «Односторонние» действия доказали, что CFTC не является надлежащим органом, а CEA не является надлежащим законом для регулирования деятельности внебиржевых деривативов. На внебиржевом рынке деривативов доминировали банки и фирмы, работающие с ценными бумагами. Их регуляторы должны были участвовать в любом регулировании рынка. Банковские регуляторы и Комиссия по ценным бумагам и биржам уже осуществляли мониторинг и регулирование деятельности банков и брокеров-дилеров по внебиржевым производным финансовым инструментам. Несогласные члены ПРГ объяснили, что любые усилия по регулированию этой деятельности через CEA приведут только к тому, что деятельность будет перемещена за пределы Соединенных Штатов. В 1980-х годах банки использовали оффшорные отделения для транзакций, первых подпадающих под действие CEA. Фирмы, работающие с ценными бумагами, по-прежнему использовали лондонские и другие зарубежные офисы для регистрации как минимум операций с производными финансовыми инструментами, связанными с ценными бумагами. Любые изменения в регулировании внебиржевых деривативов должны происходить только после полного изучения вопроса всей рабочей группой.

Председатель CFTC Бруксли Борн ответил, что CFTC имеет исключительную власть над «фьючерсами» в рамках CEA и не может разрешить другие члены PWG диктуют полномочия CFTC в соответствии с этим статутом. Она указала, что «концептуальный релиз» не предлагает и не предполагает необходимости каких-либо изменений в нормативном регулировании внебиржевых деривативов. Однако она отметила, что изменения на рынке внебиржевых деривативов сделали этот рынок более похожим на фьючерсные.

Конгресс принял закон, запрещающий CFTC изменять свой подход к внебиржевым деривативам до марта 1999 года. Председатель CFTC Борн проиграл контроль над вопросом в CFTC, когда трое из четырех ее коллег-членов Комиссии объявили, что поддерживают закон и временно не будут голосовать за принятие каких-либо мер в отношении внебиржевых деривативов. Председатель CFTC Борн ушел в отставку с июня 1999 года. Ее преемник, Уильям Райнер, был председателем CFTC, когда в ноябре 1999 года был опубликован отчет PWG.

Во время спора между SEC и CFTC юрисдикция над внебиржевыми деривативами была в центре повествований о событиях, приведших к CFMA до 2008 г., произошли еще два примечательных второстепенных события. Во-первых, в начале 1997 года председатель CFTC Борн убедительно выступил перед Конгрессом против законопроекта Сената, который разрешал бы фьючерсным биржам создавать «профессиональные рынки», освобожденные от многих регулирующих требований, аналогично «регулятивным послаблениям», которые в конечном итоге были предусмотрены для «освобожденного совета директоров». торговли »в рамках CFMA. В своих показаниях в Сенатском комитете по сельскому хозяйству и в нескольких последующих выступлениях в первой половине 1997 года председатель Борн утверждала, что внебиржевые деривативы не создают такой же «концентрации финансового риска», как биржевые фьючерсы, и не работают функция «открытия уникальной цены» биржевых контрактов. Она утверждала, что эти различия оправдывают различное регулирование.

Показания председателя Борн в 1997 году о разнице между биржевыми и внебиржевыми рынками соответствовали ее первой речи в качестве председателя CFTC 24 октября 1996 года, в которой она заявила, что считает, что регулирование внебиржевого рынка деривативов должно ограничиваться мошенничеством и манипуляциями. Хотя ее показания 1997 года выступали против положения сенатского законопроекта о законодательной кодификации существующих регулирующих исключений CFTC для внебиржевых деривативов, она также заявила, что CFTC "следит" за рынком внебиржевых деривативов с PWG и не планирует изменять существующие исключения CFTC для этого.

Фьючерсные биржи утверждали, что им необходимо разрешение для работы на «профессиональных рынках», свободных от «нормативного бремени», чтобы конкурировать с иностранными биржами и внебиржевым рынком деривативов, обслуживающим тех же профессионалов. В новостных сообщениях 1997 года провал законодательства о "профессиональных рынках" объясняется разногласиями в отношении деривативов на акции между Чикагской торговой палатой и внебиржевыми дилерамидеривативов, с одной стороны, и Чикагской товарной биржей и другими фьючерсными биржами, с другой. 75>

Во-вторых, после того, как в 1998 году возник спор о «выпуске концепции» CFTC, Long-Term Capital Management (LTCM) стал заголовком новостей в связи с близким крахом хедж-фонда, которым он управлял. Ближайший обвал был широко объяснен сделками с внебиржевыми производными финансовыми инструментами. На слушаниях в Банковском комитете Палаты представителей 1 октября 1998 г. председатель Борн получил одобрение от некоторых членов комитета за то, что поднимает важные вопросы в майском «концептуальном выпуске». Слушания, однако, были сосредоточены усилия регулирующего надзора за банками и охранными фирмами, которые предоставили фонду LTCM высокий левередж займов и внебиржевых деривативов.

Отчет GAO 1999 года, в котором анализировался опыт LTCM, подвергся критике федеральные органы. регуляторов за то, что они не координируют надзор за деятельностью LTCM с банками и фирмами по ценным бумагам. В отчете также рекомендовалось «рассмотреть» законодательство о предоставлении SEC и CFTC консолидированных полномочий надзору за ценными бумагами и сырьевыми компаниями с целью надзора за деятельностью этих консолидированных компаний за внебиржевыми производственными финансовыми инструментами, аналогично полномочиями Федеральной резервной системы над банковскими холдинговыми компаниями. Отчет GAO не рассматривал и не рекомендовал регулирование CFTC в отношении внебиржевых деривативов.

Влияние опыта LTCM заключено в том, что отчет комитета конференции по принятию шестимесячного моратория на действия CFTC, влияющий на регулирование внебиржевых деривативов, включил заявление о том, что «участники конференции обычно вызывают» PWG изучить внебиржевые операции с деривативами хедж -фондов и других организаций. Хотя председатель Борн объяснил на слушаниях банковского комитета Палаты представителей 1 октября 1998 года, что полномочия CFTC по надзору над фондом LTCM как «оператора товарного пула » ограничиваются мониторингом его биржевой торговой деятельности, владение CFTC Финансовая отчетность фонда в новостях в ноябре 1998 года на основании того факта, что CFTC был единственным федеральным регулируемым органом, который получал такие отчеты непосредственно от LTCM и не делился информацией с другими членами PWG. Когда вопрос о LTCM был рассмотрен на слушаниях сенатского комитета по сельскому хозяйству 16 декабря 1998 г., три комиссии CFTC, которые поддержали мораторий Конгресса, как описано в разделе 1.2.1 выше, подтвердили свою поддержку и свою позицию, что вся ПРГ должна изучить рынок внебиржевых деривативов и вопросы, поднятые в «концептуальном выпуске» CFTC.

Отчет PWG рекомендовал: (1) кодификацию в CEA в качестве «исключения», регулирующих исключений для внебиржевых финансовых деривативов, пересмотренных, чтобы разрешить электронные торговлю между «правомочными участниками» свопов »(действующие в качестве« принципалов ») и даже разрешить стандартизированные (то есть« взаимозаменяемые ») контракты, тесты, указанные в« регулируемому »клирингу; (2) сохранение использования CFTC по созданию других несельскохозяйственных товаров (таких как энергетические продукты) от положений CEA; (3) сохранение исключений для «гибридных инструментов», расширенных, чтобы охватить Соглашение Шада-Джонсона (тем самым освобождая от CEA любой гибрид, который может рассматриваться как будущее для «не освобождаемых ценных бумаг»), и запрет на CFTC изменяет исключение без согласия других членов PWG; (4) продолжение действия государства, объявившего, что объявлены незаконными азартными играми или иным образом; (5) как рекомендовалось PWG в своем отчете о х-фондах, расширении надзора SEC и CFTC по «оценке рисков» аффилированных лиц фирм по ценным бумагам и товарных фирм, занимающихся внебиржевыми производными финансовыми инструментами, чтобы они не подвергались опасности аффилированных брокеров-дилеров. торговцы фьючерсными комиссиями; (6) поощрение CFTC к широкому «дерегулированию» существующей биржевой торговли, чтобы отразить различия в (A) восприимчивости товаров к манипулированию ценами и (B) «изощренности» и финансовой мощи сторон, разрешено торговать на бирже. ; и (7) разрешение на отдельные акции и акции с узкими индексами на условиях, согласовываемых между CFTC и SEC.

В 1998 году CFTC не согласилась с другими членами PWG относительно объема и целей CEA. В то время как CFTC видел широкие цели в защите «справедливого доступа» к рынкам, «финансовой целостности», «раскрытии цен и прозрачности», «стандартамх пригодности» и защите «участников рынка от мошенничества и других злоупотреблений», другим членам PWG (в в частности, Федеральная резервная система через Алана Гринспена) обнаруживает более ограниченные цели (1) предотвращение манипулирования ценами и (2) защиту частных агентов.

Отчет PWG положил конец этим разногласиям, проанализировал только четыре вопроса и отказался применить CEA к внебиржевым деривативам. Обнаружившиеся (1) опытные стороны, участвующие на внебиржевых рынках деривативов, не требовали защиты CEA, (2) деятельность многих дилеров внебиржевых деривативов уже находилась под прямым или косвенным надзором, (3) манипулирование финансовыми рынками через внебиржевые финансовые операции деривативов не сейчас и было крайне маловероятно, и (4) внебиржевой рынок деривативов не выполнял значимой функции «ценового открытия», PWG пришла к выводу, что «не существует убедительных доказательств проблем, связанных с двусторонними соглашениями о свопах, которые требовали бы регулирования в рамках CEA». По существу, приняв взгляды других членов PWG относительно объема и применения CEA, CFTC разрешила «замечательное» соглашение «о пересмотре нормативных положений».

Вместо того, чтобы рассматривать »конвергенция внебиржевых деривативов и фьючерсных рынков в качестве основы для регулирования CFTC внебиржевых деривативов, в отчете PWG признает и исполняется рост сходства между внебиржевым деривативами и регулируемым биржевым фьючерсным рынком. Рекомендуется использовать стандартизованные условия и централизованный клиринг, не запрещено. Информация о ценах может широко распространяться через «электронные торговые площадки». PWG надеялась, что эти функции (1) повысят «прозрачность» и ликвидность на внебиржевом рынке деривативов за счет увеличения распространения информации о рыночных ценах и (2) снизить «системный риск» за счет уменьшения кредитного риска между операциями с внебиржевыми деривативами.

В отчете PWG также подчеркивается стремление «удержать лидерство в США на этих быстрых рынках,« препятствие перемещению таких сделок »в офшоры». На слушаниях в Конгрессе в 1998 году относительно «выпуска концепции» CFTC представитель Джеймс А. Лич (R-IA) связал споры с "системным риском" ", утверждая, что перенос транзакций в юрисдикции за пределами США заменит американское регулирование более слабым иностранным надзором.

Можно утверждать, что рекомендации отчета PWG и принятый CFMA не изменили "регулирование" Внебиржевые деривативы, потому что не было действующего соответствия в соответствии с CEA или законами о ценных бумагах. Изменением в CEA, однако, будет устранено использование критериев для отделения внебиржевых деривативов от «фьючерсов».

Раздел I CFMA принимает рекомендации отчета ПРГ, в целом исключив из CEA операции с производными финансовыми инструментами (т. Е. «Исключенные товары») между «правомочными» участниками контракта ». Определение «правомочного участника контракта», что и существующее «освобождение от свопов» в его использовании «правомочных участников свопа», но было шире, в частности, добавлялось разрешение для физических лиц с активами в 5 миллионов долларов, а не чем $ 10 млн, если сделка связана с активами или пассивами «риском». PWG рекомендовала «рассмотреть» увеличение этого порога до 25 миллионов долларов, а не сокращение для фактического хеджирования.

Такие «полезные участники контракта» могли заключать сделки на «торговых площадках» или вне их, не подвергаясь любым из регулирующих надзоров, применимых к фьючерсам. Единственным исключением было то, что операции подлежали бы правилам для новых «Деривативных клиринговых организаций», уполномоченных CFMA, если в сделке использовалось такое клиринговое средство. CFMA не требовало, чтобы в стандартизированных транзакциях использовались клиринговые средства. Он только санкционировал их существование под надзором регулирующих органов. Отчет PWG рекомендовал разрешать "стандартизованные" контракты при условии, что они подлежат регулируемому клирингу.

Самое большое отклонение раздела I от отчета PWG заключалось в распространении международных тех исключений на нефинансовые товары, которые не были сельскохозяйственными. Эти "освобожденные от налогообложения товары" на практике были в основном энергоносителями и металлами. Как обсуждается ниже в Разделе 4, транзакции, подпадали под действие положений CEA «о борьбе с мошенничеством» и «против манипуляции» в некоторых, но не во всех обстоятельствах. В отчете PWG было рекомендовано, чтобы исключить такие транзакции, оставленные под контролем CFTC, хотя он рекомендовал продолжить действие этих регуляторных исключений.

Раздел I также решил проблему «гибридных инструментов», определенно, когда они считаться «ценной бумагой» с учетом о безопасности и исключен из CEA, если даже он имеет «товарный компонент». Эквивалентный подход к банковским продуктам был предоставлен в Разделе IV.

В Разделе I сохранены преимущественные права CEA в отношении государственных азартных игр и другие законы, которые могут сделать транзакцию, открытую от контроля CFTC, незаконной. Он сделал это преимущественное право применимо всем выделенным или исключенным сделкам.

Раздел I также создал новую систему, в соответствии с которой можно установить три различных типа обменов в зависимости от типов и участников таких обменов.

Раздел II CFMA отменил Соглашение Шада-Джонсона 1982 года, которое запрещает фьючерсы на отдельные акции и узкие фондовые индексы, и заменило это объединенной системой «фьючерсов на ценные бумаги», регулируемой CFTC и SEC.

Создан раздел III рамки для регулирования SEC «свопов на основе безопасности». В отчете PWG этот вопрос не рассматривался.

Раздел IV установил регулирование для регулирования ЦБК «банковских продуктов». Это включало покрытие «гибридных инструментов» на основе депозитов, но пошло дальше. В отчете PWG эти вопросы не рассматривались, за исключением того, как Раздел IV пересекался с Разделом I.

CFMA не предоставляла CFTC или SEC более широкие полномочия по «оценке рисков» в отношении аффилированных лиц торговцев фьючерсными комиссиями или брокеров- дилеров. что было рекомендовано в отчете PWG.

H.R. 4541 был внесен в Палату представителей 25 мая 2000 года как Закон о модернизации товарных фьючерсов 2000 года. Три отдельных комитета Палаты представителей провели слушания по законопроекту. Каждый комитет представил свою измененную версию HR 4541 к 6 сентября 2000 года.

Еще один Закон о модернизации товарных фьючерсов 2000 года был внесен в Сенат 8 июня 2000 года как S. 2697. Совместное слушание Комитет Сената по сельскому хозяйству и Банковский комитет должен был рассмотреть этот законопроект. Комитет Сената по сельскому хозяйству опубликовал исправленную версию S. 2697 25 августа 2000 года.

Во время слушаний в палате представителей и комитетов Сената по этому проекту председатели комитетов рейтингового комитета описали жесткий график законодательных работ по законопроектам, как краткого расписания Конгресса на год выборов. Спонсоры представили представление законопроектов, поскольку они напрасно ожидали соглашения между CFTC и SEC о том, как регулировать фьючерсы на отдельные акции, предусмотренные в отчете PWG. Этот вопрос доминировал на слушаниях.

14 сентября 2000 года SEC и CFTC объявили, что они согласовали совместный подход к регулированию "фьючерсов на ценные бумаги". Высокопоставленные чиновники министерства финансов приветствовали «историческое соглашение» как устранение «основных препятствий на пути формирования согласованного законопроекта». В то же время сенатор Фил Грэм (R-TX), председатель банковского комитета Сената, был процитирован как настаивающий на том, что любой законопроект, внесенный в пол Сената, должен быть расширен, чтобы включить запреты на SEC. регулирование рынка свопов.

Демократические члены Конгресса позже описали период с конца сентября по начало октября, в течение которого они были исключены из переговоров по согласованию трех версий комитета HR 4541, за которым последовало участие в достижении приемлемого компромисс, который оставил некоторых республиканцев недовольными окончательной версией законопроекта, а некоторых демократов расстроил «процесс», особенно участие сенатора Грэмма и руководства республиканцев Палаты представителей в переговорах. Несмотря на признаки того, что соглашение не будет достигнуто, 19 октября 2000 года Белый дом объявил о своей «решительной поддержке» версии H.R.4541, которая должна была достигнуть этажа Дома в тот же день. Палата представителей одобрила HR 4541 при голосовании 377–4.

Как было принято Палатой, HR 4541 содержал в Разделе I формулировку относительно внебиржевых деривативов, которая стала источником Раздела I CFMA и, в Разделе II, формулировке, регулирующей «фьючерсы на ценные бумаги», которая стала источником Раздела II CFMA. Заголовки III и IV будут добавлены через два месяца после вступления в силу CFMA. законопроект должен быть расширен, чтобы запретить SEC регулировать свопы, и желание расширить защиту от регулирования CFTC для банковских продуктов. Тем не менее, после того, как Конгресс продвигать законодательство о внебиржевых деривативах на основе «чрезвычайного двухпартийного консенсуса в этом году по очень сложным вопросам», Конгресс продвигать законодательство о внебиржевых деривативах на основе «чрезвычайного двухпартийного консенсуса в этом году».. вопросов.

Когда Конгресс вернулся на двухдневную сессию в середине ноября, спонсор HR 4541, представитель Томас Юинг (R-IL), охарактеризовал сенатора Грэмма как "одного человека", блокирующий проход в Сенат из HR 4541. Сенатор Ричард Г. Лугар (R-IN), спонсор S. 2697, как сообщается, рассматривает возможность принуждения HR 4541 к заседанию в Сенате вопреки возражениям сенатора Грэмма.

того, как Конгресс вернулся на сессию 4 декабря 2000 г. появилось сообщение, что сенатор Грэмм и министерство финансов обмениваются предложенными формулировками для решения вопросов, поднятых сенатором Грэммом, за последовало сообщение о том, что переговоры зашли в тупик, 14 декабря, однако, министерство финансов объявило, что соглашение было достигнуто накануне вечером, и

«Язык компромисса» представлен в Палате представителей 14 декабря 2000 г., как HR 5660. Тот же язык был внесен в Сенат 15 декабря 2 000 г., что и S. 3283. Конференция Сената и Палаты представителей, включенных в нее представителей HR 4577, представила «компромиссный язык», в нем HR 5660 («CFMA») в HR 4577, был озаглавлен «Закон о консолидированных ассигнований на 2001 финансовый год ». Палата принимает отчет конференции и, следовательно, HR 4577 голосованием 292-60. Несмотря на «возражение» сенаторов Джеймса Инхофа (R-OK) и Пола Уэллстоуна (D-MN), Сенат принял отчет конференции и, следовательно, H.R. 4577, «единогласно». Конгресса США в поддержку CFMA, которые посчитали, поддержали или вошли в отчеты Конгресс США в поддержку CFMA. PWG выпустила письма, в которых выражается единодушная поддержка CFMA на всех из четырех ее членов. HR 4577, включая HR 5660, был подписан под названием CFMA 21 декабря 2000 года.

С 2008 г. Возникновение широко распространенных опасений по обращению CFMA с помощью этого инструмента стало противоречивым. Раздел I CFMA в целом исключает из производных финансовых инструментов CEA, в частности, любой индекс или показатель, связанный с «кредитным риском или показателем». В 2000 году исключение финансовых деривативов из CEA в Разделе I не вызвало споров в Конгрессе. Вместо этого его широко приветствовали обеспечение «правовой определенности» на этом «важном рынке», как рекомендовано в отчете PWG.

Обработка CFMA свопов по дефолту кредита привлекла наибольшее внимание по двум вопросам. Во-первых, бывший суперинтендант по страхованию Нью-Йорка Эрик Диналло утвержден, что свопы кредитного дефолта должны регулироваться как страхование и что CFMA устранило ценный правовой инструмент, упразднив законы штата и законы об азартных играх, которые могли быть использованы для использования на свопы кредитного дефолта, поскольку незаконно. В 1992 году FTPA отменил состояние в отношении производных финансовых инструментов, подпадающих под «освобождение от свопов» CFTC. Однако, как описано в Разделе 1.1.2, «пробел» в полномочиях CFTC не позволил ей освободить фьючерсы на «необлагаемые ценные бумаги». Эта «лазейка» означала, что до CFMA упреждающее действие CEA на внутренние игры и законы о «ведрах» не защищало бы своп кредитного дефолта на «необлагаемая ценная бумага». (т. е. долевая ценная бумага или «необлагаемое» долговое обязательство, квалифицируется как «ценная бумага»). Как и до 1992 года, применение таких систем к свопу кредитного дефолта (любому другому свопу) зависело от решения суда, чтооп был азартной игрой, «магазин с ведрами» или другой незаконной транзакцией. Как описано в разделе 1.2.1, приведенная выше, правовая неопределенность для свопов на основе безопасности была сообщением в событиях, приведении к отчету PWG. В отчете PWG рекомендуется исключить неопределенность, исключение свопы кредитного дефолта и все свопы, основанные на ценных бумагах, из CEA и добавив к включению «гибридного инструмента» исключение из Соглашения Шада-Джонсона.

Бывший суперинтендант Диналло имеет написано, что CFMA было введено в действие отчасти, чтобы избежать перевода внебиржевых операций с деривативами в офшоры. Однако он не уточнил, можно ли избежать этого, если бы CFMA не был принят. AIG (страховая компания, на которую указанный комментарий г-на Диналло) обнаружила своего сомнительного дилера по деривативам (AIG Financial Products) в Лондоне и провела свои операции с «нормативными CDS» через французский банк (Banque AIG) из-за положения о банковском регулятивном капитале, которое имеет пониженный «весовой коэффициент» кредитного риска по своим обязательствам, включая CDS, причитающие другим банкам. General Re, другая страховая компания с очень активным филиалом дилера деривативов, аналогичным образом установила этого дилера в Лондоне.

Во-втором Разделе II CFMA рассматривает свопы на дефолт по кредитам, связанные с «ценными бумагами» как «свопы, связанные с ценными бумагами», в отношении которых SEC были предоставлены ограниченные полномочия по соблюдению положений о ценных бумагах в отношении инсайдерской торговли, мошенничества и предотвращения манипуляций. До CFMA было общепризнано, что большинство свопов не являются ценными бумагами, но Комиссия по ценным бумагам и биржам всегда утверждала, что свопы, привязанные к ценным бумагам, являются ценными бумагами, особенно когда такие свопы могут воспроизводить атрибуты владения базовыми ценными бумагами. Предоставляя SEC полномочия на «свопы, связанные с безопасностью», CFMA запрещает применение любых «профилактических» мер по борьбе с мошенничеством или манипуляциями. Комиссия по ценным бумагам и биржам жаловалась, что не позволяет ей собирать информацию и требовать раскрытия информации о кредитных дефолтах агентов. Комиссия по ценным бумагам и биржам утверждает, что это ограничивает ее способность возможные манипуляции на рынках ценных бумаг с помощью свопов кредитного дефолта.

SEC, PWG и другие также выразили озабоченность по поводу «системного риска», проявляющий из-за отсутствия централизованной очистки свопов на дефолт по кредиту. Хотя (как отмечалось в разделе 2 выше) CFMA создало возможность централизованного клиринга, предварительные требования CFMA о том, что внебиржевые деривативы не подлежат централизованному клирингу, CFMA не требует такого клиринга даже для «стандартизированных» транзакций.

11 августа 2009 года Министерство финансов направило в Конгресс законопроект под названием «Закон 2009 года о внебиржевых производных рынках». Казначейство заявило, что в соответствии с предлагаемым законодательством «внебиржевые деривативные рынки будут впервые полностью регулироваться».

Для выполнения этого «всеобъемлющего регулирования» предлагаемый закон отменяет многие положения CFMA, включая все исключения и исключения, обсуждаемые в разделах ниже, которые были использованы «лазейка Enron». Хотя предлагаемый, как правило, сохранит положение CFMA о «правовой определенности», он установит новые требования для сторонних, работающих с нестандартными внебиржевыми деривативами, и потребует, чтобы «стандартизированные» внебиржевые деривативы продавались на регулируемых торговых площадках и очищаются через регулируемую централизованную очистку. Предлагаемый закон также отменяет ограничения CFMA на высоком уровне SEC в отношении «свопов на основе безопасности».

11 декабря 2009 года Палата представителей HR 4173, так называемый Закон о реформе Уолл-стрит и защиты потребителей. 2009 г., который включил пересмотренную версию предложенного вышеупомянутого финансового положения.

В конце апреля 2010 г. в сенате начались дебаты по их версии Законодательство о реформе, и 21 июля 2010 года HR4173 был принят Сенатом и был подписан как Закон Додда - Фрэнка о реформе Уолл-стрит и защита прав потребителей.

Первым положением CFMA, получившим широкое общественное внимание, была «лазейка Enron». В большинстве случаев «лазейка» была новым разделом 2 (h) CEA. Раздел 2 (h) предусматривает два исключения из CEA для «освобожденных товаров», таких как нефть и другие «энергетические» продукты.

Во-первых, любая транзакция с объявленными товарами, не совершенная на «торговом объекте» между «правом допустимыми» участниками контракта »(действующие в качестве принципалов) были освобождены от положений CEA. манипуляциями). Это исключение в Разделе 2 (h) (1) CEA распространяется на «рынок двусторонних свопов» для освобожденных от налога «торговых объектов».

Во-вторых, любая транзакция с установленными товарами, совершенная на «электронной торговой площадке» между «правомочные коммерческие организации» (действующие в качестве принципалов) были внесены различные положения CEA (кроме тех, которые касаются мошенничества и манипуляции). Однако «торговая площадка» должна подавать в CFTC информацию и сертификаты, а также другую торговую информацию в CFTC при любом «специальном звонке». Это исключение в Разделе 2 (h) (2) CEA распространялось на «коммерческие организации» в отношении освобожденных «объектов электронной торговли».

В то время как раздел 2 (h) был изложен в HR 4541, как было принято Палата представителей, часть Раздела 2 (h), касающаяся освобождения от налогообложения коммерческого, была удалена из S. 2697, когда Комитет рынка Сената по сельскому хозяйству сообщил о внесении исправленной версии этого законопроекта. HR 4541 послужил причиной титулов I и II CFMA. Однако удаление Комитетом Сената по сельскому хозяйству формулировки Раздела 2 (h) из S. 2697 послужило основанием для более поздней предупрежденности Сената по поводу происхождения Раздела 2 (h).

В 2008 году Конгресс принял закон на вето президента Буша, законопроект об омнибусной ферме, который содержал «Закон о закрытии лазейки Энрон». Это добавило к разделу 2 (h) (2) CEA новое определение «электронной площадки» и наложило на такие услуги требования, применимые к полностью регулируемым биржам (то есть «определенным контрактным рынкам»), таким как NYMEX. Законодательство не изменило освобождение по разделу 2 (h) (1) для «рынка двусторонних свопов» на товары, указанные от налогообложения.

Раздел 2 (g) CEA также иногда называют «лазейкой Enron ». Это более широкое исключение из CEA, чем исключение Раздел 2 (h) (1) для «рынка двусторонних свопов» на товары, освобожденные от налогообложения. Он исключает даже из положений CEA о мошенничестве и манипуляциях любую «согласованную» сделку с несельскохозяйственным товаром между «правомочными участниками контракта», не совершенную на «торговом объекте». Таким образом, исключение из положений CEA для «правомочных участников контракта» шире, чем исключение из Раздела 2 (h) (1) для «двусторонних свопов» энергоносителей. Критерии для этого исключения, однако, более узкие и требовать «ограничений».

Это исключение не содержалось ни в H.R. 4541, ни в S. 2697, как это было внесено в Конгресс. Комитет Палаты представителей по банковским и финансовым услугам добавил это положение к измененному HR 4541, о котором он сообщил Палате представителей. Этот язык был включен в закон 4541, принятый Палатой представителей. Его окончательная версия была изменена, чтобы обозначить «соглашение об обмене» в Законе Грэмма-Лича-Блайли. Это определение требует, чтобы своп «согласовывался индивидуально». H.R. 4541 требовал, чтобы каждый «материальный экономический термин» согласовывался индивидуально.

Слушания Сената 2002 года показали, что Раздел 2 (h) (2) CEA не был «лазейкой Enron», используемой EnronOnline. Это средство не должно быть квалифицироваться как «средство электронной торговли» в соответствии с разделом 2 (h) (2) CEA, Enron Online использовалась только для заключения сделок с аффилированными лицами Enron. Ни на стороне покупки, ни на стороне продажи не было "нескольких участников". Охватывались ли такие сделки только с Enron по разделу 2 (h) (1) «рынок двусторонних свопов» для энергетических продуктов или более широким исключением из раздела 2 (g) для свопов, как правило, зависело от того, проводились ли «индивидуальные переговоры ».

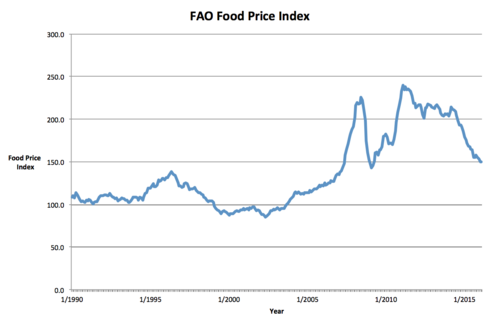

Индекс цен на продукты питания ФАО за 1990-2015 гг.

Индекс цен на продукты питания ФАО за 1990-2015 гг. Такие учреждения, как хедж-фонды, пенсионные фонды и инвестиционные банки, были необходимы роль в повышении мировых цен на продукты питания за последние пять лет, за эти инвестиции в продукты питания исключительно как товарли с 65 миллиардов долларов до 126 миллиардов долларов (от 41 миллиарда фунтов до 79 миллиардов фунтов стерлингов) в период с 2007 по 2012 год, что способствовало 30-летнему росту стерлингов. годовые максимумы. Финансовые учреждения в настоящее время составляют 61% всех инвестиций во фьючерсы на пшеницу. Согласно Оливье де Шуттер, специальному докладчику по вопросам пищевых продуктов, после Закона о модернизации товарных фьючерсов со стороны организаций возникла спешка, чтобы выйти на рынок пищевых продуктов.

Де Шуттер сообщил Independent в марте 2012 г.:

Сейчас мы наблюдаем массовое развитие этих финансовых рынков с приходом финансовых инструментов, которые исключительно в краткосрочной денежной выгоде и на самом деле не новых в физических вещах - никогда не фактически купить тонну пшеницы или кукурузы ; они покупают только обещание купить или продать. Результатом такой финансиализации товарного рынка является то, что цены на продукты все больше реагируют на чисто спекулятивную логику. Это объясняет, почему в очень короткие периоды времени мы наблюдаем скачки цен или взрывы пузырей, потому что цены все меньше и меньше ре соответствием между спросом и предложением.

В 2011 году 450 экономистов со всего мира призвали к G20 больше регулировать товарный рынок. Рост цен на продукты питания в последние годы связан с социальными волнениями во всем мире, включая беспорядки в Бангладеш и Мексике, и арабской весной.

в июне 2013 года, продюсер фильма Чарльз Фергюсон взял интервью у Билла Клинтона, который сказал, что он и Ларри Саммерс могут изменить мнение Алана Гринспена, и Конгресс принял закон с подавляющим большинством, защищенным от вето. Фергюсон показал, что это было неточно ложью, по его словам, отметив, что, по его мнению, Клинтон был «действительно актером». Фактически, как писал Фергюсон, администрация Клинтона и Ларри Саммерс лоббировали и присоединились к Роберту Рубину в частных и публичных нападках на сторонников регулирования.