Войти

. Печать Федеральной резервной системы.. . Печать Федеральной резервной системы..  . Флаг Федеральной резервной системы . Флаг Федеральной резервной системы | |

| штаб-квартира | Eccles Building, , Вашингтон округ Колумбия, США |

|---|---|

| Создан | 23 декабря 1913 г. (106 лет назад) (1913-12-23) |

| Собственность | Правительство США |

| Руководящий орган | Совет управляющих |

| Председатель | Джером Пауэлл |

| Вице-председатель | Ричард Кларида |

| Центральный банк | США |

| Валюта | Доллар США. доллар США (ISO 4217 ) |

| Резервные требования | Нет |

| Банковская ставка | 0,25% |

| Целевая процентная ставка | от 0% до 0,25% |

| Проценты по резервам | 0,10% |

| Выплаченные проценты по избыточным резервам? | Да |

| Веб-сайт | Federalreserve.gov |

| Федеральный резерв | |

| Обзор агентств | |

| Ю проектация | Федеральное правительство Агентство США |

| Детское агентство | |

| Основной документ | |

Федеральная резервная система (также известная как Федеральная резервная система Резерв или просто ФРС ) - это система центрального банка в Соединен ных Штатов Америки. Он был создан 23 декабря 1913 года с принятием Закона о Федеральной резервной системе после серии финансовых паник (особенно паники 1907 ), приведшей к стремлению к централизованному контролю над денежной системой с целью смягчения финансовых кризисов. За прошедшие годы такие события, как Великая депрессия в 1930-х годах и Великая рецессия в течение 2000-х годов, привело к расширению функций и ответственности Федеральной резервной системы.

Конгресс США установил три ключевые цели для денежно-кредитной политики в Законе о Федеральной резервной системе: максимальное увеличение занятости, стабилизация и сдерживание долгосрочных процентных ставок. Первые две цели иногда называют двойным мандатом Федеральной резервной системы. Его обязанности расширились с годами, и в настоящее время они также включают регулирование банков, поддержание стабильности финансовой системы и финансовых услуг депозитными учреждениями, правительству США и иностранные официальные учреждения. ФРС также проводит исследования экономики и многочисленных публикаций, таких как Бежевая книга и база данных FRED.

Федеральная резервная система состоит из нескольких уровней. Он регулируется назначенным президентом советом управляющих или советом Федеральной резервной системы (FRB). Двенадцать региональных Федеральных резервных банков, в городах по всей стране, регулируют и контролируют деятельность частных коммерческих банков. Коммерческие банки, зарегистрированные на национальном уровне, должны владеть акциями Федерального резервного банка своего региона и избирать некоторых членов его правления. Федеральный комитет по открытому рынкам (FOMC) устанавливает денежно-кредитную политику. Он состоит из всех семи членов совета, управляющих и двенадцати региональных президентов Федерального резервного банка, хотя только пять президентов банков голосуют одновременно (президентского резерва Нью-Йорка и других, которые меняются сроком на один год). Также существуют различные консультативные советы. Таким образом, Федеральная резервная система имеет как государственные, так и частные компоненты. Его структура уникальна для центральных банков, а также необычна тем, что Министерство финансов США, организация, не входящая в центральный банк, печатает используемую валюту.

Федеральное правительство устанавливает заработную плату семи управляющих правления, и оно получает всю годовую прибыль системы после выплаты дивидендов по капитальным вложениям банков-членов и поддержания положительного сальдо счета. В 2015 году Федеральная резервная система получила чистую прибыль в размере 100,2 миллиарда долларов и перевела 97,7 миллиарда долларов в США. Казначейство. Хотя Федеральная резервная система является инструментом правительства США, Федеральная резервная система считает себя «независимым центральным банком, поскольку его решения в области денежно-кредитной политики не утверждены президентом или кем-либо еще в исполнительной или законодательной ветвях власти, она не получает финансирование. утверждены Конгрессом, а полномочия членов совета управляющих охватывают несколько президентских сроков и полномочий Конгресса ».

Здание Экклса в Вашингтоне, округ Колумбия, служит штаб-квартирой Федеральной резервной системы

Здание Экклса в Вашингтоне, округ Колумбия, служит штаб-квартирой Федеральной резервной системы Основная заявленная мотивация для Федеральной резервной системы Система должна реагировать на банковские паники. Другие цели изложены в Законе о Федеральной резервной системе, например, «предоставить эластичную валюту, предоставить средства для переучета коммерческих ценных бумаг, установить более эффективный надзор за банковской деятельностью в США. До основания Федеральная резервная система США пережила несколько финансовых кризисов. Особенно серьезный 1907 года заставил Конгресс принять в 1913 году Закон о Федеральной резервной системе несет ответственность за стабилизацию финансовой системы.

Текущие функции Федеральной резервной системы включают:

Банковские учреждения в штатах должны хранить суммы в валютных депозитах в других банках - часть суммы депозитных обязательств банка перед клиентами. Эта практика называется банковским делом с частичным резервированием. В результате банки обычно инвестируют большую часть средств, полученные от вкладчиков. В редких случаях слишком много клиентов банка снимут свои сбережения, и банку потребуется другая помощь для продолжения работы; это называется банковским пробегом . Банки могут привести к множеству социальных и экономических проблем. Федеральная резервная система бюджетирования как попытка предотвратить или свести к минимуму возникновение массового изъятия из банков и, возможно, выступить в качестве кредитора последней инстанции, когда все же происходит массовое изъятие денег из банка. Многие экономисты, следящие за лауреатом Нобелевской премии Милтоном Фридманом, считают, что Федеральная резервная система необоснованно отказала в ссуде мелким банкам во время массового набега на них в 1929 году; Фридман утверждал, что это способствовало Великой депрессии.

Доставка некоторых банков снимать чеки с других банков во времена экономической неопределенности, чек- Клиринговая система, созданная в Федеральной системе резервной системе. Это кратко описывается в «Федеральной резервной системе» - «Цели и функции» следующим образом:

Создав Федеральную систему, Конгресс намеревался устранить серьезные финансовые кризисы, которые периодически охватывали страну, особенно финансовую панику, которая случилась в 1907. эпизода платежи были прерваны по всей стране, потому что многие банки и клиринговые палаты отказались оформить чеки, выписанные на некоторые другие банки, - практика, которая способствовала банкротству других платежеспособных банков. Для решения этих проблем предоставил Федеральной резервной системе полномочия на создание общенациональной системы чек-клиринга. Таким образом, система должна быть не только эластичную валюту - то есть, размер которой будет увеличиваться или уменьшаться в зависимости от экономических условий », - но также эффективную и справедливую систему взимания чеков.

в Соединенных Штатах Федеральная резервная система выступает в качестве кредитора последней инстанции для тех организаций, которые не могут получить кредит в месте и крах которых имеют бы серьезные последствия для экономики. Он взял на себя эту роль от «клиринговых палат» частного сектора, которые действовали в Эру свободного банковского дела ; будь то государственный или частный, наличие ликвидности было предназначено для предотвращения массового изъятия средств из банков.

Через свое дисконтное окно и кредитные операции Резервные банки банковкам ликвидность для удовлетворения краткосрочных потребностей, полученные из-за сезонных депозитов или неожиданного снятия средств. Долгосрочная ликвидность также может быть предоставлена в исключительных случаях. Ставка, которую ФРС взимает с банков за эти ссуды, называется счет ставкой (официально это ставка первичного кредита).

Предоставляя эти ссуды, ФРС служит буфером против неожиданных ежедневных колебаний спроса и предложения на резервы. Это способствует эффективному функционированию банковской системы, снижает давление на рынке резервов и снижает степень неожиданных колебаний процентных ставок. Например, 16 сентября 2008 года Совет Федеральной резервной системы разрешил предоставить ссуду в размере 85 миллиардов долларов, чтобы предотвратить банкротство международного страхового гиганта American International Group (AIG).

Аверс банкноты резервной системы 1 доллар, выпущенный в 2009 году

Аверс банкноты резервной системы 1 доллар, выпущенный в 2009 году В своей роли центрального банка Соединенных Штатов Америки ФРС выступает в качестве банка банкира и банка правительства. Как банк банкира, он обеспечивает безопасность и эффективность платежной системы. Как государственный банк или фискальный агент, ФРС обрабатывает транзакции на триллионы долларов. Так же, как физическое лицо может иметь счет в банке, США Казначейство ведет текущий счет в Федеральной резервной системе, через которые обрабатываются входящие федеральные налоговые депозиты и исходящие правительственные платежи. В рамках этих сервисных отношений ФРС продает и выкупает США. государственные ценные бумаги, такие как сберегательные облигации и казначейские векселя, векселя и облигации. Он также выпускает национальную монету и бумажную валюту. Казначейство США через свое Бюро монетного двора и Бюро гравировки и печати фактически, продает бумажную валюту Федеральным резервным банкам по адресу: стоимость изготовления, а монеты по номиналу. Затем Федеральные резервные банки системы распределяют его среди других финансовых учреждений. В течение финансового года 2013 Бюро гравировки и печати поставило 6,6 млрд банкнот по средней цене 5,0 центов за банкноту.

Федеральные фонды представляют собой резервные остатки (также называемые депозитами Федеральной резервной системы ), которые частные банки хранятся в местном Федеральном резервном банке. Эти балансы являются одноименными резервами Федеральной резервной системы. Целью хранения средств в Федеральном резервном банке является создание механизма, позволяющего частным банкам ссужать средства друг другу. Этот рынок средств играет роль в Федеральной резервной системе, поскольку он вдохновил ее на название и используется в качестве основы для денежно-кредитной политики. Денежно-кредитная политика осуществляется отчасти за счет влияния на размер процентов, взимаемых частными банками друг с друга за предоставление этих средств.

Счета федерального резерва содержат кредиты федерального резерва, которые можно конвертировать вбанкноты федерального резерва. Частные банки хранят свои банковские резервы на федеральных резервных счетах.

Федеральная резервная система регулирует частные банки. Система была на основе компромисса между конкурирующими философиями приватизации и государственного регулирования. В 2006 г. Дональд Л. Кон, заместитель председателя совета управляющих, резюмировал этого компромисса:

Аграрные и прогрессивные интересы, история войны Уильямом Дженнингсом Брайаном, отдавали предпочтение центральному банку под общественным, а не чем банкир, контроль. Но подавляющее вмешательство большинство банков, нарушенных правительством в банковский бизнес, выступали против структуры центрального банка, управляемой политическими назначенцами. Законодательство, которое Конгресс в конечном итоге принял в 1913 году, разработал эти двух конкурирующих устройств и создало гибридную государственно-частную, централизованно-децентрализованную структуру, которую мы имеем сегодня.

Баланс между частными интересами и правительством также может быть видно в структуре системы. Частные банки избирают членов совета директоров своего регионального Федерального резервного банка, члены совета управляющих выбирают президентом Соединенных Штатов и утверждаются Сенатом.

Бен Бернанке (внизу справа), бывший председатель Совета управляющих Федеральной резервной системы, на слушании по финансовым услугам 10 февраля 2009 г. Члены правления часто дают показания перед такими комитеты конгресса, как этот. Закон об аудите Федерального банковского агентства, принятый в 1978 году, как публичный закон 95-320 и 31 U.S.C., Сенатский международный офис представителей Палаты представителей по финансовым услугам - это Комитет Сената по банковским, жилищным и городским делам.

Бен Бернанке (внизу справа), бывший председатель Совета управляющих Федеральной резервной системы, на слушании по финансовым услугам 10 февраля 2009 г. Члены правления часто дают показания перед такими комитеты конгресса, как этот. Закон об аудите Федерального банковского агентства, принятый в 1978 году, как публичный закон 95-320 и 31 U.S.C., Сенатский международный офис представителей Палаты представителей по финансовым услугам - это Комитет Сената по банковским, жилищным и городским делам.Раздел 714 устанавливает, что совет управляющих Федеральной резервной системы и банков Федерального резерва может проходить аудит Счетной службой правительства (GAO).

GAO имеет право проводить аудит проверки- обработка, хранение и отгрузка валюты, а также некоторые регулирующие и банковские функции проверки, однако, существуют ограничения на то, что GAO может проверять. В соответствии с Законом об аудите Федерального банковского агентства, 31 U.S.C. раздел 714 (b), аудит Совета управляющих Федеральной резервной системы и банков Федеральной резервной системы не включает (1) операции с иностранным центральным банком, правительством или не частной международной финансовой организацией; (2) обсуждения, решения или действия по вопросам денежно-кредитной политики; (3) сделки, совершаемые под руководством Федерального комитета по открытым рынкам; или (4) часть обсуждения или общения между членами совета управляющих, должностными лицами и служащими Федеральной резервной системы или между ними по вопросам (1), (2) или (3). См. Аудиты Федеральной резервной системы: Ограничения доступа GAO (GAO / T-GGD-94-44), заявление Чарльза А. Боушера.

Совет управляющих Федеральной резервной системы имеет ряд надзорных и регулирующие обязанности в банковской системе США, но не полную ответственность. Общее описание типов регулирования и надзора в банковской системе США дано Федеральной резервной системой:

Совет также играет важную роль в надзоре и регулировании банковской системы США. В его обязанности входит надзор за учрежденными государством банками, которые являются членами Федеральной резервной системы, банковскими холдинговыми компаниями (компаниями, контролирующими банки), зарубежной деятельностью банков-членов, деятельностью иностранных банков в США и Edge Act и «договорные корпорации» (учреждения ограниченного назначения, которые занимаются иностранной банковской деятельностью). Совет директоров и в соответствии с делегированными полномочиями Федеральные резервные банки контролируют приблизительно 900 банков-членов государства и 5000 банковских холдинговых компаний. Другие федеральные агентства также служат в качестве основных федеральных органов надзора за коммерческими банками; Управление валютного контролера контролирует национальные банки, а Федеральная корпорация по страхованию вкладов контролирует банки штата, не являющиеся членами Федеральной резервной системы.

Некоторые правила, изданные Советом директоров, применяются ко всей банковской отрасли, тогда как другие применяются только к банкам-членам, то есть банкам штата, которые решили присоединиться к Федеральной резервной системе и национальным банкам, которые по закону должны быть участниками Системы. Совет также издает правила выполнения основных федеральных законов, регулирующих защиту потребительских кредитов, таких как Правда в кредитовании и Закон о раскрытии информации о жилищной ипотеке. Многие из этих положений о защите прав потребителейкредитование дисконтного окна (прямые ссуды финансовым учреждениям), операции на открытом рынке и любые другие операции, совершаемые под руководством Федерального комитета по открытым рынкам»... [ также как и аудит GAO] «отношения с иностранными правительствами и другими центральными банками».

Годовая и квартальная финансовая отчетность, подготовленная резервной системой, соответствует принципам бухгалтерского учета, установленным Советом Федеральной резервной системы. и не соответствует Общепринятым принципам бухгалтерского учета (GAAP) или государственным стандартам учета затрат (CAS). Стандарты финансовой отчетности в Руководстве по финансовому учету для Федеральных резервных банков. Стандарты эффективных затрат в Руководстве по системе планирования и контроля. По состоянию на 27 августа 2012 года Совет управляющих Федеральной резервной системы ежеквартально публикует неаудированные финансовые отчеты для банков Федеральной резервной системы.

7 ноября 2008 г. Bloomberg LP Новости подал иск против совета управляющей Федеральной резервной системы, чтобы заставить совет раскрыть личность фирм, для которых он предоставил гарантии во время финансового кризиса 2007–2008 годов. Bloomberg, L.P. выиграл дело в суде первой инстанции, и апелляции ФРС были отклонены как в Апелляционном суде США второго округа, так и в США. Верховный суд. Данные были опубликованы 31 марта 2011 года.

Термин «денежно-кредитная политика » относится к действиям, предпринимаемым центральным банком, например Федеральным Резервным, влиять на доступность и стоимость денег и кредита, чтобы достижения достижения экономических целей. То, что происходит с деньгами и кредитом, влияет на процентные ставки (стоимость кредита) и эффективность экономики. Закон о Федеральной резервной системе 1913 года предоставил резервной системе право определять денежно-кредитную политику в других Штатах.

Федеральная резервная система устанавливает денежно-кредитную политику, влияющую на ставку по федеральным фондам, которая представляет собой ставку межбанковского кредитования избыточных резервов. Ставка, которую взимают сборы друг с другом за эти ссуды, определяется на межбанковском рынке, и Федеральная резервная система влияет на эту ставку с помощью трех «инструментов» денежно-кредитной политики, описанных в разделе Инструменты ниже.. Ставка по федеральным фондом - это краткосрочная процентная ставка, на которую фокусируется FOMC, которая влияет на долгосрочные процентные ставки по всей экономике. Федеральная система подвела итоги своей денежно-кредитной политики в 2005 году:

Федеральная резервная система реализует денежно-кредитную политику США, влияющие на рыночные условия в отношении остатков, которые депозитные учреждения хранятся в Федеральных резервных банках... Проводя операции на открытом рынке, устанавливают резервные требования, разрешают депозитными учреждениями клиринговые остатки по контрактам и предоставляют кредиты через свое дисконтное окно, Федеральная резервная система осуществляет значительный контроль над спросом и предложением остатков на счетах Федеральной резервной системы и ставкой по федеральным фондам. Контролируя ставку по федеральному фонду, Федеральная резервная система поддержки финансовых и денежно-кредитных условий в соответствии с целями своей денежно-кредитной политики.

Влияние на количество резервов, которые банки использовали для предоставления ссуд, влияет на экономику. Меры политики, которые увеличивают резервы в банковской системе, увеличивают кредитование по более низким процентным ставкам, тем самым стимулируют рост денег, кредита и экономики. Действия политики, поглощающие резервы, работают в противоположном направлении. Предоставление резервов достаточного количества денег и кредита, резервное излишков, приводящих к инфляции, дефицита, сдерживающего экономического роста.

Есть три основных инструмента денежно-кредитной политики, которые Федеральная резервная система использует для воздействия на размер резервов в частных банках:

| Инструмент | Описание |

|---|---|

| Операции на открытом рынке | Покупка и продажа ценных бумаг Казначейства США и федерального федерального агентства - основной инструмент Федеральной резервной системы для реализации денежно-кредитной политики. Цели Федеральной резервной системы в отношении операций на открытом рынке менялись с годами. В течение 1980-х годов акцент постепенно смещался в сторону достижения определенного уровня ставки по федеральным фондам (ставка, которую взимают банки друг с друга за однодневные ссуды федеральных фондов, которые включают резервы, хранимые банками в ФРС)., процесс, который в основном был завершен к концу десятилетия. |

| Ставка дисконтирования | Процентная ставка, сбор с коммерческих банков и других депозитных учреждений по ссудам, которые они выполняют от кредитной линии своего регионального Федерального резервного банка »-« дисконтное окно. |

| Резервные требования | Сумма, которую депозитарное учреждение должно держать в резерве средств под депозитные обязательства. |

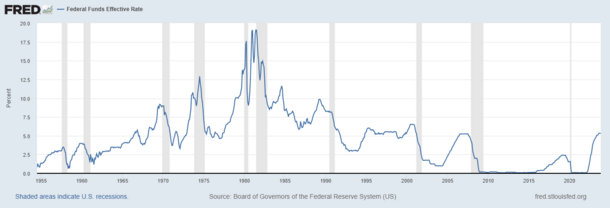

Федеральная резервная система реализует кредитно-кредитную политику в основном за счет таргетинга ставки по федеральным фондам. Это процентная ставка, которые взимают сборы друг с друга за ссуды овернайт в рамках федеральных фондов, которые представляют собой резервы банков в ФРС. Эта ставка устанавливается рынком и предписывается не предписывается ФРС. Поэтому ФРС пытается согласовать эффективную ставку по федеральным фондам путем добавления или вычитания денежной массы посредством операций на открытом рынке. Федеральная резервная система обычно корректирует целевую ставку по федеральным фондам на 0,25% или 0,50% за раз.

Операции на открытом рынке позволяют Федеральной резервной системе увеличивать или уменьшать количество денег в банковской системе по мере необходимости для уравновешивания двойных мандатов Федеральной резервной системы. Операции на открытом рынке осуществляются посредством продажи и покупки казначейских ценных бумаг США, иногда называемых «казначейскими векселями» или более неофициально, «казначейскими векселями» или «казначейскими векселями». Федеральная резервная система покупает казначейские векселя у своих первичных дилеров. Покупка этих ценных бумаг влияет на ставку по федеральным фондам, потому что первичные дилеры имеют счета в депозитных учреждениях.

Образовательный веб-сайт Федеральной резервной системы операции на открытом рынке следующим образом:

Операции на открытом рынке включают покупку и продажу Ценные бумаги правительства США (федеральные агентства и ипотечные). Термин «открытый рынок» означает, что ФРС не решает самостоятельно, с какими дилерами по ценным бумагам она будет вести дела в конкретный день. Скорее, выбор из «открытого рынка», на котором дилеры по ценным бумагам, с которым работает ФРС, - «первичные дилеры» - «конкурируют на основе цены». Операции на открытом рынке являются гибкими и наиболее часто используемыми инструментами денежно-кредитной политики.

Операции на открытом рынке - это основной инструмент, используемый для регулирования предложения банковских услуг. Этот инструмент состоит из покупок и продаж финансовых инструментов Федеральной системы, обычно ценных бумаг, выпущенных Казначейством, федеральными агентствами и предприятиями, спонсируемым государством. Операции на открытом рынке осуществляются отделом внутренней торговли Федерального резервного банка Нью-Йорка под руководством FOMC. Сделки совершаются с первичными дилерами.

Цель ФРС в торговле ценными бумагами - повлиять на ставку по федеральным фондам, ставку, по которой банки занимают резервы друг у друга. Когда ФРС хочет увеличить резервы, она покупает ценные бумаги и платит за них, делая депозит на счет, открытый в ФРС банком первичного дилера. Когда ФРС хочет сократить резервы, она продает ценные бумаги и собирает деньги с этих счетов. В большинстве случаев ФРС не хочет постоянно увеличивать или уменьшать резервы, поэтому обычно проводит операции, отмененные в течение дня или двух. Это означает, что сегодняшняя закачка может быть прекращена утром, но через несколько часов возобновлена на каком-то уровне. Эти краткосрочные сделки называются соглашением репо (репо) - дилер продает ФРС ценную бумагу и соглашается выкупить ее позже.

Для сглаживания временных или циклических изменений в отношении денежной массы заключает соглашение РЕПО (РЕПО) со своими первичными дилерами. Репо - это, по сути, краткосрочное кредитование ФРС под обеспечение. В день транзакции ФРС размещает деньги на резервном счете первичного дилера и получает обещанные ценные бумаги в качестве обеспечения. Когда наступает срок транзакции, процесс разворачивается: ФРС возвращает обеспечение и сбор с резервного счета первичного дилера основную сумму и начисленные проценты. Срок репо (время между расчетом и погашением) может преступиться от 1 дня (называемого репо овернайт) до 65 дней.

Ставка дисконтирования также напрямую устанавливает ставка дисконтирования (также известная как учетная ставка ), которая представляет собой Федеральную процентную ставку для «кредитования дисконтного окна », ссуд овернайт, которые сами-члены заимствуют у ФРС. Эта ставка обычно устанавливается на уровне, близком к 100 базисным пунктам вышеупомянутым ставкам по федеральным фондам. Идея состоит в том, чтобы побудить банки искать альтернативное финансирование, прежде чем использовать опцию «учетнаяставка». Эквивалентная операция Европейского центрального банка называется «механизм предельного кредитования ".

И ставка дисконтирования, и ставка по федеральным фондам на основную ставку, которая обычно примерно на 3 процентных пункта выше ставки по федеральным фондом.

Другим инструментом корректировки денежно-кредитной политики, исторически использовавшимся Федеральной резервной системой, были частичные обязательные резервы, также известные как обязательные резервы. Норма обязательных резервов устанавливает баланс, который требует депозитного учреждения в Федеральных резервных банках, которые депозитарные учреждения торгуют на рынке федеральных фондов, о котором говорилось выше. Норма обязательных резервов устанавливается советом управляющего Федеральной резервной системы. Резервные требования менялись с течением времени, и некоторые истории этих изменений публикуются Федеральной резервной системой.

В ответ на финансовый отчет после того, как в 2008 году Федеральная резервная система выплачивает проценты по обязательным и избыточным остаткам резервов депозитных учреждений. Выплата процентов по избыточным резервам дает центральному банку больше возможностей для решения проблем на кредитном рынке при сохранении ставок по федеральным фондом, близкой к целевой ставке, установленной FOMC.

По состоянию на март 2020 года коэффициент резервов равен нулю для всех банков, что ни один банк не обязан держать какие-либо резервы, и, следовательно, требования к резервам фактически не существуют. Требование резервов не играет никакой роли в режиме начисления избыточных резервов после 2008 года.

Для решения проблем, связанных с субстандартной ипотекой кризис и пузырь на рынке недвижимости США, было создано несколько новых инструментов. Первый новый инструмент, получивший название Term Auction Facility, был добавлен 12 декабря 2007 года. Сначала он был объявлен как временный инструмент, но высказывались предположения, что этот новый инструмент может оставаться на месте в течение длительного периода. времени. О создании второго нового инструмента, получившего название Срочная кредитная линия с ценными бумагами, было объявлено 11 марта 2008 года. Основное различие между этими двумя инструментами заключается в том, что Срочная Аукционная линия используется для вливания денежных средств в банковскую систему. тогда как механизм срочного кредитования ценными бумагами используется для вливания казначейских ценных бумаг в банковскую систему. О создании третьего инструмента, называемого (PDCF), было объявлено 16 марта 2008 года. PDCF стал фундаментальным изменением в политике Федеральной резервной системы, поскольку теперь ФРС может предоставлять займы напрямую первичным дилерам, которые ранее был против политики ФРС. Различия между этими тремя новыми механизмами описаны Федеральной резервной системой:

Программа срочных аукционов предлагает срочное финансирование депозитным учреждениям через двухнедельные аукционы для фиксированных сумм кредита. Механизм срочного кредитования ценными бумагами будет представлять собой аукцион по предоставлению фиксированной суммы общего обеспечения Казначейства в обмен на удовлетворяющие критериям OMO и имеющие рейтинг AAA / Aaa частные жилищные ипотечные ценные бумаги. Кредитная линия для первичных дилеров теперь позволяет правомочным первичным дилерам брать займы по существующей ставке дисконтирования на срок до 120 дней.

Некоторые меры, принятые Федеральной резервной системой для решения этого ипотечного кризиса, не применялись со времен Великой депрессии. Федеральная резервная система дает краткое описание этих новых механизмов:

Поскольку в последние девять месяцев экономика замедлилась, а кредитные рынки стали нестабильными, Федеральная резервная система предприняла ряд шагов, чтобы помочь исправить ситуацию. Эти шаги включали использование традиционных инструментов денежно-кредитной политики на макроэкономическом уровне, а также мер на уровне конкретных рынков для обеспечения дополнительной ликвидности. Реакция ФРС продолжала развиваться с тех пор, как давление на кредитные рынки начало проявляться прошлым летом, но все эти меры проистекают из традиционных операций ФРС на открытом рынке и инструментов дисконтного окна за счет увеличения срока транзакций, типа обеспечения или приемлемых заемщиков.

О четвертой кредитной линии, Срочной кредитной линии, было объявлено 9 декабря 2009 года и утверждено 30 апреля 2010 года с датой вступления в силу 4 июня 2010 года. Срочная депозитная линия позволяет резервным банкам предлагать срочные депозиты учреждениям. которые имеют право на получение прибыли на свои остатки в резервных банках. Срочные депозиты предназначены для облегчения реализации денежно-кредитной политики, предоставляя инструмент, с помощью которого Федеральная резервная система может управлять совокупным количеством резервных остатков, находящихся в депозитных учреждениях. Средства, размещенные на срочных депозитах, снимаются со счетов участвующих организаций на весь срок действия срочного депозита и, таким образом, истощают резервные остатки из банковской системы.

Средство срочных аукционов - это программа, в рамках которой Федеральная резервная система проводит аукционы по передаче средств депозитным учреждениям. О создании этого механизма было объявлено Федеральной резервной системой 12 декабря 2007 года, и оно было выполнено совместно с Банком Канады, Банком Англии, Европейским Центральный банк и Швейцарский национальный банк для преодоления повышенного давления на рынках краткосрочного финансирования. Причина его создания заключается в том, что банки не ссужали средства друг другу, а банки, нуждающиеся в средствах, отказывались переходить в дисконтное окно. Банки не ссужали друг другу деньги, потому что были опасения, что ссуды не будут возвращены. Банки отказались переходить к дисконтному окну, потому что это обычно ассоциируется с клеймом банкротства банка. В рамках срочного аукциона личность банков, нуждающихся в средствах, защищена, чтобы избежать клейма банкротства банка. линии валютного свопа с Европейским центральным банком и Швейцарский национальный банк были открыты, чтобы банки в Европе могли иметь доступ к США. долларов. Председатель Федеральной резервной системы Бен Бернанке вкратце описал эту возможность в Палате представителей США 17 января 2008 г.:

Федеральная резервная система недавно представила механизм срочных аукционов, или TAF, с помощью которого заранее определенные суммы кредита дисконтного окна могут быть проданы с аукциона для имеющих право заемщики. Цель TAF - снизить стимул для банков накапливать наличные и повысить их готовность предоставлять кредиты домашним хозяйствам и компаниям... Аукционы TAF будут продолжаться до тех пор, пока это необходимо для устранения повышенного давления на рынках краткосрочного финансирования, и мы продолжит тесное сотрудничество и сотрудничество с другими центральными банками для устранения напряженности на рынке, которая может помешать достижению наших более широких экономических целей.

Это также описано в FAQ о срочных аукционах

TAF - это кредитная линия, которая позволяет депозитарное учреждение для размещения заявки на получение аванса от местного Федерального резервного банка по процентной ставке, определяемой в результате аукциона. Позволяя Федеральной резервной системе вводить срочные фонды через более широкий круг контрагентов и под более широкий диапазон обеспечения, чем операции на открытом рынке, этот механизм может помочь обеспечить эффективное распространение резервов ликвидности даже в условиях стресса на необеспеченных межбанковских рынках. Короче говоря, TAF выставит на аукцион срочные фонды со сроком погашения приблизительно один месяц. Все депозитарные учреждения, финансовое состояние которых оценивается их местным Резервным банком как хорошее и которые имеют право брать займы в рамках дисконтного окна, также имеют право участвовать в аукционах TAF. Все кредиты TAF должны быть полностью обеспечены. Депозитарии могут предоставлять широкий спектр обеспечения, которое принимается для других программ кредитования Федеральной резервной системы для обеспечения кредита TAF. Для TAF будут применяться те же значения залога и маржа, что и для других программ кредитования Федеральной резервной системы.

Срочная кредитная линия с ценными бумагами - это 28-дневная кредитная линия, которая предлагает общее обеспечение Казначейства первичным дилерам Федерального резервного банка Нью-Йорка в обмен на другое соответствующее требованиям программы обеспечение. Он предназначен для повышения ликвидности на финансовых рынках для казначейства и другого обеспечения и, таким образом, для содействия функционированию финансовых рынков в целом. Как и Term Auction Facility, TSLF был создан совместно с Банком Канады, Банком Англии, Европейским центральным банком и Швейцарский национальный банк. Ресурс позволяет дилерам переключать менее ликвидные долги на ценные бумаги правительства США, которые легко торгуются. Линии валютного свопа с Европейским центральным банком и Швейцарским национальным банком были увеличены.

Кредитная линия первичного дилера (PDCF) - это кредитная линия овернайт, которая предоставляет финансирование первичным дилерам в обмен на определенный диапазон приемлемого обеспечения и предназначена для стимулирования функционирование финансовых рынков в целом. Этот новый механизм знаменует собой фундаментальное изменение в политике Федерального резерва, поскольку теперь первичные дилеры могут брать займы непосредственно у ФРС, когда это было запрещено.

С октября 2008 года Федеральные резервные банки будут выплачивать проценты по остаткам резервов (обязательным и избыточным), находящимся в депозитарных учреждениях. Ставка установлена на уровне самой низкой ставки по федеральным фондам в течение периода поддержания резерва учреждения, за вычетом 75 б.п.. По состоянию на 23 октября 2008 года ФРС снизила спрэд до 35 б.п.

Срочная депозитная программа - это программа, в рамках которой Федеральные резервные банки будут предлагать процентные ставки: внесение срочных вкладов в соответствующие учреждения. Удаление «избыточных депозитов» из участвующих банков снижает общий уровень резервов, доступных для кредитования, что должно привести к повышению рыночных процентных ставок, что будет тормозить экономическую активность и инфляцию. Федеральная резервная система заявила, что:

Срочные депозиты будут одним из нескольких инструментов, которые Федеральная резервная система может использовать для истощения резервов, когда политики сочтут целесообразным начать переход к менее гибкой позиции денежно-кредитной политики. Разработка TDF - это вопрос осмотрительного планирования и не имеет последствий для проведения денежно-кредитной политики в краткосрочной перспективе.

Федеральная резервная система первоначально разрешила размещение до пяти "небольших предложений", предназначенных для обеспечения эффективности операций TDF. и предоставить соответствующим учреждениям возможность ознакомиться с процедурами срочных вкладов ". После успешного завершения трех аукционов по размещению ценных бумаг было объявлено, что аукционы по продаже небольших сумм будут продолжены на постоянной основе.

Механизм срочного депозита, по сути, является инструментом, позволяющим обратить вспять усилия, которые были предприняты для предоставления ликвидность на финансовых рынках и сокращение объема капитала, доступного экономике. Как говорится в Bloomberg News:

Политики во главе с председателем Беном Бернанке готовятся к тому дню, когда им придется начать выводить более 1 триллиона долларов из избыточных резервов из банковской системы для сдерживания инфляции. ФРС планирует в конечном итоге возврат к нормальной денежно-кредитной политике, даже несмотря на то, что ослабление краткосрочных перспектив повысило вероятность того, что она может расширить свой баланс.

Председатель Бен С. Бернанке, выступая перед комит етом Палаты представителей по финансовым услугам, описал ситуацию Предоставление Конгрессу срочного депозита и других льгот на следующих условиях:

Что наиболее важно, в октябре 2008 года Конгресс предоставил Федеральной резервной системе законные полномочия выплачивать проценты по остаткам, которые банки хранят в Федеральных резервных банках. Повышая процентную ставку по резервам банков, Федеральная резервная система сможет оказать значительное повышательное давление на все краткосрочные процентные ставки, поскольку банки не будут предоставлять краткосрочные средства на денежные рынки по ставкам, значительно ниже того, что они могут заработать. путем хранения резервов в Федеральных резервных банках. Фактическое и предполагаемое увеличение краткосрочных процентных ставок, в свою очередь, отразится на более высоких долгосрочных процентных ставках и в более жестких финансовых условиях в целом....

В качестве дополнительного средства истощения резервов Федеральная резервная система также разрабатывает планы предложения депозитным учреждениям срочных вкладов, которые примерно аналогичны депозитным сертификатам, которые учреждения предлагают своим клиентам. Предложение с описанием срочного депозита было недавно опубликовано в Федеральном реестре, и Федеральная резервная система завершает работу над пересмотренным предложением в свете полученных комментариев общественности. После того, как исправленное предложение будет рассмотрено Советом директоров, мы ожидаем, что этой весной сможем провести тестовые транзакции, а затем, при необходимости, предоставим возможность воспользоваться услугами. Использование обратного РЕПО и депозитного механизма позволило бы Федеральной резервной системе довольно быстро вывести из банковской системы сотни миллиардов долларов резервов, если она решит это сделать.

Когда эти инструменты используются для истощения резервов из банковской системы, они делают это путем замены банковских резервов другими обязательствами; сторона активов и общий размер баланса Федеральной резервной системы остаются неизменными. При необходимости в качестве средства применения денежно-кредитного ограничения Федеральная резервная система также имеет возможность выкупить или продать ценные бумаги. Погашение или продажа ценных бумаг приведет к уменьшению размера баланса Федеральной резервной системы, а также к дальнейшему сокращению количества резервов вбанковской системе. Восстановление размера и состава баланса до более нормальной конфигурации - долгосрочная цель нашей политики. В любом случае последовательность шагов и комбинация инструментов, которые Федеральная резервная система использует при выходе из своей в настоящее время очень гибкой политической позиции, будет зависеть от экономических и финансовых событий и от наших лучших суждений о том, как выполнить двойной мандат Федеральной резервной системы: максимальная занятость и ценовая стабильность.

В общем, в ответ на серьезные угрозы нашей экономике Федеральная резервная система создала ряд специальных кредитных механизмов для стабилизации финансовой системы и поощрения возобновления потоков частных кредитов американским семьям и предприятиям. По мере улучшения рыночных условий и экономических перспектив эти программы были прекращены или постепенно сворачиваются. Федеральная резервная система также способствовала восстановлению экономики путем резкого снижения целевой ставки по федеральным фондам и крупномасштабных покупок ценных бумаг. Экономика по-прежнему требует поддержки адаптивной денежно-кредитной политики. Тем не менее, мы работали над тем, чтобы у нас были инструменты, чтобы в надлежащее время обратить вспять нынешний очень высокий уровень денежно-кредитного стимулирования. Мы полностью уверены, что, когда придет время, мы будем готовы сделать это.

Механизм обеспечения ликвидности паевого инвестиционного фонда коммерческого бумажного денежного рынка ( ABCPMMMFLF) также назывался AMLF. Механизм начал работу 22 сентября 2008 г. и был закрыт 1 февраля 2010 г.

Все депозитарные учреждения США, банковские холдинговые компании (материнские компании или филиалы брокерско-дилерских компаний США) или филиалы и агентства США иностранные банки имели право брать займы в рамках этой кредитной линии на усмотрение ФРББ.

Обеспечение, подходящее для залога по Кредитной линии, должно было соответствовать следующим критериям:

7 октября 2008 г. Федеральная резервная система дополнительно расширила залоговое обеспечение, под которое он будет предоставлять ссуду, включив в него коммерческие ценные бумаги с использованием новой Механизма финансирования коммерческих бумаг (CPFF). Это действие сделало ФРС важным источником кредита для нефинансовых предприятий в дополнение к коммерческим банкам и инвестиционным компаниям. Представители ФРС заявили, что купят столько долга, сколько необходимо, чтобы рынок снова заработал. Они отказались сообщить, сколько это может быть, но отметили, что коммерческие бумаги на сумму около 1,3 триллиона долларов будут соответствовать требованиям. Согласно последним данным ФРС, по состоянию на 1 октября 2008 года на рынке находилось выпущенных коммерческих ценных бумаг на сумму 1,61 триллиона долларов с учетом сезонных колебаний. Это ниже 1,70 триллиона долларов на предыдущей неделе. С лета 2007 года рынок снизился с более чем 2,2 триллиона долларов. В рамках этой программы перед закрытым предоставлена общая сумма кредита в размере 738 миллиардов долларов. Сорок пять из 81 компании, участвующей в этой программе, были иностранными. Исследования показывают, что получатели Программы помощи проблемным активам (TARP) в два раза чаще участвовали в программе, чем другие эмитенты коммерческих ценных бумаг, которые не использовались с помощью TARP. ФРС не понесла убытков от CPFF.

Малоиспользуемый инструмент Федеральной резервной системы - это количественная политика. При этой Федеральной резервной системе фактически выкупает корпоративные облигации и ценные бумаги, обеспеченные ипотекой, принадлежащие банкам или другим финансовым учреждениям. Это возвращает деньги финансовым учреждениям и позволяет им возвратить ссуды и вести нормальный бизнес. Разрыв пузыря на рынке жилья в США побудил ФРС впервые купить ценные бумаги с ипотечным покрытием в ноябре 2008 года. За шесть недель было куплено в общей сложности 1,25 триллиона долларов для стабилизации рынка жилья. около одной пятой всех ипотечных кредитов США.

| Хронология центрального банка в Соединенных Штатах | |

|---|---|

| Даты | Система |

| 1782–1791 | Банк Северной Америки (де-факто, согласно Конгрессу Конфедерации ) |

| 1791–1811 | Первый банк США |

| 1811–1816 | Центральный банк отсутствует |

| 1816–1836 | Второй банк США |

| 1837–1862 | Эра свободной банковской деятельности |

| 1846–1921 | Независимая казначейская система |

| 1863–1913 | Национальные банки |

| 1913 - настоящее время | Федеральная резервная система |

| Источники : | |

Первая попытка введения национальной валюты была во время американской Война за независимость. В 1775 г. Конгресс, как и штаты, начал выпуск бумажных денег, назвав банкноты «Continentals ». Континенталы поддерживались только будущими налоговыми поступлениями и использовались для финансирования Войны за независимость. Печать надпечаток, а также британские подделки привели к быстрому падению стоимости Continental. Этот опыт с бумажными деньгами привел к тому, что Соединенные Штаты лишили права выпускать аккредитивы (бумажные деньги) из проекта новой Конституции 16 августа 1787 года, а также запретили такую эмиссию различными штатами и ограничили количество штатов. 'способность 28 августа делать что угодно, кроме золотых или серебряных монет.

В 1791 году правительство предоставило Первому банку Соединенных Штатов право действовать в качестве центрального банка США. до 1811. Первый банк Соединенных Штатов прекратил свое существование при президенте Мэдисоне, потому что Конгресс отказался продлить его устав. Второй банк Соединенных Штатов был основан в 1816 году и утратил свой авторитет в качестве центрального банка США двадцать лет спустя при президенте Джексоне, когда истек срок его устава. Оба банка были основаны на Банке Англии. В конце концов, третий национальный банк, известный как Федеральный резерв, был основан в 1913 году и существует до сих пор.

Первым учреждением в США с функциями центрального банка был Первый банк США, учрежденный Конгрессом и подписан президентом Джорджем Вашингтоном 25 февраля 1791 года по настоянию Александра Гамильтона. Это было сделано, несмотря на сильное сопротивление со стороны Томаса Джефферсона и Джеймса Мэдисона, а также многих других. Хартия действовала на двадцать лет и истекла в 1811 году при президенте Мэдисоне, потому что Конгресс отказался продлить ее.

Однако в 1816 году Мэдисон возродил ее в форме Второго банка Соединенных Штатов. Спустя годы досрочное обновление устава банка стало основной проблемой при переизбрании президента Эндрю Джексона. После переизбрания Джексона, который был противником центрального банка, он вытащил из банка государственные средства. Джексон был единственным президентом, полностью выплатившим долг. Устав банка не был продлен в 1836 году. С 1837 по 1862 год, в эру свободного банкинга официального центрального банка не существовало. С 1846 по 1921 год правила Независимая казначейская система. С 1863 по 1913 год система национальных банков была учреждена Законом о национальных банках 1863 , во время которого произошла серия банковских паник, в 1873, 1893 и 1907 произошло

Основным мотивом для создания третьей системы центрального банка послужила паника 1907 года, что вызвало у законодателей, экономистов и банкиров новое стремление к пересмотру денежной системы. В течение последней четверти 19 века и начала 20 века экономика Соединенных Штатов пережила серию финансовых паник. По мнению многих экономистов, предыдущая национальная банковская система имела два основных недостатка: неэластичный, валюта и недостаток ликвидности. В 1908 году Конгресс принял Закон Олдрича-Вриланда, который предусматривает российскую валютную комиссию и учредил Национальную валютную комиссию для изучения банковской и валютной реформы. Национальная валютная комиссия вернулась с рекомендациями, которые не отклонились от Конгрессом. Поправка, разработанная во время секретной встречи на острове Джекил сенатором Олдричем и представителем финансовых и промышленных групп страны, позже стала источником Закона о Федеральной резервной системе. Палатаовала проголосовала 22 декабря 1913 г. 298 голосами «за» против 60 «против». Сенат проголосовал 43–25 23 декабря 1913 г. Президент Вудро Вильсон подписал закон позже в тот же день.

вырезка из газеты, 24 декабря 1913 г.

вырезка из газеты, 24 декабря 1913 г. Главой двухпартийной Национальной валютной комиссии был финансовый эксперт и сенат республиканский лидер Нельсон Олдрич. Олдрич создал две комиссии: одну для углубленного изучения американской денежной системы, а также другую, расширенную самим Олдричем, для европейских центральных банковских систем и составления отчетов о них.

В начале 1910 года Олдрич встретился с пятью хорошо известными банковского сообщества Нью-Йорка, чтобы разработать законопроект о центральном банке. Пол Варбург, участник встречи и давний защитник центральных банков в США, позже писал, что Олдрич был «сбит с толку всем тем, что он усвоил за границей, и перед ним стояла трудная задача написать очень технический законопроект, в После десяти дней обсуждения законопроекта, который будет согласован «Планом Олдрича», было согласовано несколько ключевых компонентов, включая центральный банк со штаб-квартирой в Вашингтоне и пятнадцатью отделениями. Компромиссным по всей территории США в географических стратегических местах, а также единую эластичную валюту, основанную на золоте и коммерческих бумагах, использовать центральную банковскую систему без политического участия, но Варбург управал, что план без общественного контроля политически неосуществим. предполагаемое представительство государственного сектора в совете директоров.

Законопроект Ол дрича встретил большое сопротивление со стороны политиков. Критики обвиняли Олдрича в предвзятости из-за его тесных связей с богатыми банкирами, такими как Дж. П. Морган и Джон Д. Рокфеллер-младший, зять Олдрича. Большинство республиканцев поддержали план Олдрича, но он не получил достаточной поддержки в Конгрессе, чтобы принять его, что сельские и западные штаты считали его благоприятным для «восточного истеблишмента». Напротив, прогрессивная система демократы выступали за лидерство, государственное правительство и управляемую ею; они считали, что государственная собственность на центральный банк положит конец контролю Уолл-стрит над предложением американской валюты. Консервативные демократы боролись за частную, но децентрализованную систему системы, которая еще была свободна от контроля Уолл-Стрит.

Первоначальный плану Олдрича был нанесен смертельный удар в 1912 году, когда демократы победили в Белом доме и Конгрессе.. Тем не президент Вудро Вильсон считал, что план Олдрича будет достаточно с некоторыми изменениями. Этот план стал защитой Закона о Федеральной резервной системе, который был предложен сенатором Робертом Оуэном в мае 1913 года. Основное различие между двумя законопроектами заключалось в передаче контроля над Советом директоров (так называемый Федеральный Открытый Комитет по рынку в Законе о Федеральной резервной системе) правительству. Законопроект был принят Конгрессом 23 декабря 1913 года в основном на партийной основе, большинству демократов проголосовало «за», всех республиканцев - «против».

Основными законами, влияющими на Федеральную резервную систему, были:

Федеральная резервная система регистрирует и публикует большие объемы данных. Несколько веб-сайтов, на которых публикуются данные, находятся на странице управляющих «Экономические данные и исследования», на странице Совета управляющих со статистическими выпусками и историческими данными, а также на странице FRED (Экономические данные Федеральной резервной системы) ФРС Сент-Луиса. Федеральный комитет по открытым рынкам (FOMC) изучает экономические показатели, прежде чем определять денежно-кредитную политику.

Некоторые критические замечания касаются экономических данных, собранных ФРС. ФРС спонсирует большую частьисследованийденежно-кредитной экономики в США, и Лоуренс Х. Уайт возражает, что снижает вероятность публикации исследователями результатов, оспаривающее существующее положение вещей.

Общая чистая стоимость - Баланс домашних хозяйств и некоммерческих организаций за 1949–2012 гг.

Общая чистая стоимость - Баланс домашних хозяйств и некоммерческих организаций за 1949–2012 гг. Чистая стоимость домашних хозяйств и некоммерческих организаций в США публикуется Федеральной резервной системой в отчете под названием «Поток средств». По состоянию на конец третьего квартала 2012 финансового года эта сумма составляла 64,8 трлн долларов. В конце первого квартала 2014 финансового года это значение составляет 95,5 триллиона долларов.

Наиболее распространенные показатели называются M0 (самые распространенные узкий), M1, M2 и M3. В США они определяются Федеральной резервной системой следующим образом:

| Показатель | Определение |

|---|---|

| M0 | Общая сумма всех физических валюты счета плюс в центральном банке, можно обменять на физическую валюту. |

| M1 | M0 + те части M0, которые хранятся в виде резервов или наличных денег + сумма на счетах до востребования («текущие» или «текущие» счета). |

| M2 | M1 + сберегательных счетов, счетов денежного рынка и срочные вклады небольшого номинала (депозитные сертификаты на сумму менее 100 000 долларов США). |

| M3 | M2 + все остальные компакт-диски, депозиты евродолларов и соглашение об обратной покупке. |

Федеральная резервная система прекратила опубликовать статистику M3 в марте 2006 года, заявив, что данные многое нужно было собрать, но не предоставило главное полезной информации. Остальные три показателя денежной массы по-прежнему подробно описываются.

ИПЦ vs M2 увеличивает денежная масса

ИПЦ vs M2 увеличивает денежная масса Индекс цен расходов на личное потребление, также называемый просто индекс цен PCE используется в одном из показателей стоимости денег. Это показатель среднего роста цен на все личное внутреннее потребление в масштабах Соединенных Штатов. Используя различные данные, включая индекс потребительских цен США и США. Индекс цен производителей рассчитывается на основе валового компонента в Счетах национального дохода и продукта БЭА, расходы на личное потребление.

Один из основных ролей ФРС - обеспечение стабильности цен, а это означает, что способность ФРС низкий уровень инфляции долгосрочным мерилом их успеха. От ФРС не требуется поддерживать инфляцию в определенном диапазоне, долгосрочная цель по индексу цен PCE составляет от 1,5 до 2 процентов. Среди политиков ведутся споры о том, должна ли Федеральная резервная система иметь конкретную политику таргетирования инфляции.

Большинство экономистов основного направления низкий, устойчивый уровень инфляции. Низкая (в отличие от нулевой или отрицательной ) инфляции может снизить серьезность экономической рецессии, позволяя рынку труда быстрее адаптироваться к спаду и уменьшая риск того, что ловушка ликвидности не позволяет денежно-кредитной политике стабилизировать экономику. Задача поддержания инфляции на низком и стабильном уровне обычно возлагается на органы денежно-кредитного регулирования.

Уровень безработицы в США за 1975–2010 годы, показывающий разницу между 50 штатами

Уровень безработицы в США за 1975–2010 годы, показывающий разницу между 50 штатами Одна из заявленных целей денежно-кредитная политика - это максимальная занятость. Статистические данные об уровне безработицы собираются Бюро статистики труда и как индекс цен PCE, используются в качестве барометра экономического здоровья страны.

Федеральный резерв самофинансируется. Подавляющее большинство (более 90%) доходов ФРС поступает от операций на открытом рынке, в процентах по портфелю казначейских ценных бумаг, а также «прироста / убытка капитала», которые могут быть в результате покупки / продажи ценных бумаг и деривативов в качестве части операции на открытом рынке. Остаток доходов складывается из продаж финансовых услуг (обработка чеков и электронных платежей) и кредитов дисконтного окна. Совет управляющих (Совет Федеральной резервной системы) один раз в год составляет отчет о бюджете Конгресса. Есть два отчета с бюджетной информацией. Тот, в котором используются полные балансовые отчеты с доходами и расходами, а также чистая прибылью или убытком, представляет собой большой отчет с общим общим «Годовой отчет». Он также включает данные о занятости по всей системе. Другой отчет, в котором более подробно рассказываются расходы по различным вопросам всей системы, называется «Годовой отчет: обзор бюджета». Эти подробные исчерпывающие отчеты можно найти на веб-сайте совета управляющего в разделе «Отчеты для Конгресса»

Денежные переводы Федеральной резервной системы в казначейство

Денежные переводы Федеральной резервной системы в казначейство  Федеральная резервная система общих активов, казначейские обязательства и ипотека

Федеральная резервная система общих активов, казначейские обязательства и ипотека  Общие совокупные активы всех 12 резервных банков

Общие совокупные активы всех 12 резервных банков  Общие совокупные обязательства всех 12 Федеральных резервных банков

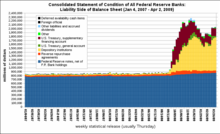

Общие совокупные обязательства всех 12 Федеральных резервных банков Один из ключей к пониманию Федеральной резервной системы является баланс Федеральной резервной системы (или отчет о балансе ). В соответствии с разделом 11 системы Закона о Федеральной резервной системе, совет управляющих Федеральной резервной системы публикуется раз в неделю «Сводное заявление о состоянии всех федеральных резервных банков», в котором указывается состояние каждого Федерального резервного банка банка и сводный отчет для всех Федеральных резервных банков. Совет управляющих требует, чтобы избыточная прибыль резервных банков передавалась в казначейство в процентах по нотам Федерального резерва.

Федеральная резервная система публикует свой баланс каждый четверг. Ниже приведен баланс по состоянию на 6 июля 2011 года (в миллиардах долларов):

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Кроме того, в балансе также указывается какие активы удерживаются в качестве обеспечения по Облигациям Федерального резерва.

| Облигациям Федерального резерва и обеспечению | ||

|---|---|---|

| Облигациям Федерального резерва в обращении | 1128,63 | |

| Минус: Облигации ФРС Банки | 200,90 | |

| Банкноты Федерального резерва, подлежащие обеспечению | 927,73 | |

| Обеспечение по облигациям Федерального резерва | 927,73 | |

| Счет в золотом сертификате | 11.04 | |

| Счет сертификата специальных прав заимствования 786>5,20 | ||

| США Залог казначейства, агентского долга и ипотечных ценных бумаг | 911,50 | |

| Другие активы в залоге | 0 | |

Денежная масса значительно снизилась в период с Черного вторника до банковских выходных в марте 1933, когда были массовые банковские набеги в Соединенных Штатах

Денежная масса значительно снизилась в период с Черного вторника до банковских выходных в марте 1933, когда были массовые банковские набеги в Соединенных Штатах  Федеральная резервна я система подняла ставку по федеральным фондам выше в США. Казначейство процентные ставки создают перевернутую кривую доходности, вызывая рецессии.

Федеральная резервна я система подняла ставку по федеральным фондам выше в США. Казначейство процентные ставки создают перевернутую кривую доходности, вызывая рецессии. Федеральная резервная система сталкивается с различной критикой с момента своего создания в 1913 году. Критика организации и системы исходила от таких источников, как писатели, журналисты, экономисты и финансовые учреждения, а также политики и различные государственные служащие. Критика включает отсутствие прозрачности, сомнения в эффективности из-за того, что некоторые считают плохой исторической эффективностью, а также традиционалистские опасения по поводу снижения стоимости доллара. С самого начала Федеральная резервная система была объектом многих популярных теорий заговора, которые обычно связывают ФРС с множеством других предполагаемых заговоров, таких как финансирование политических движений Адольфа Гитлера, Иосиф Сталин, Мао Цзэдун и способность вызывать рецессию для легкого доступа к дешевым активам.

| Wikisource содержит текст статьи 1922 года Британской энциклопедии «Федеральная резервная банковская система ". |