Войти

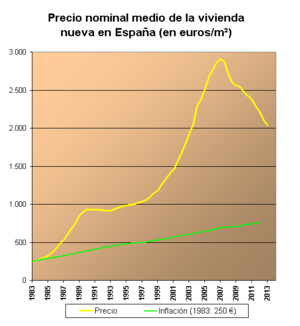

Изменение цены квадратного метра в Испании в евро

Изменение цены квадратного метра в Испании в евро  Этапы спекулятивного пузыря

Этапы спекулятивного пузыря Мыльный пузырь на рынке недвижимости Испании - это рухнувшая часть долгосрочного роста цен цен на испанскую недвижимость. Это долгосрочное повышение цен происходило на разных этапах с 1985 по 2008 год. Мыльный пузырь на рынке недвижимости можно четко разделить на три периода: 1985–1991 годы, когда цена выросла почти в три раза; 1992–1996 гг., Когда цена оставалась несколько стабильной; и 1996–2008 годы, когда цены снова резко выросли. Одновременно с финансовым кризисом 2007–08 цены начали падать. В 2013 году Радж Бадиани, экономист IHS Global Insight в Лондоне, подсчитал, что стоимость жилой недвижимости упала более чем на 30 процентов с 2007 года и что цены на жилье упадут как минимум на 50 процентов по сравнению с пиковыми значениями к 2015 году. По словам Алсиди. и Гро отмечают: «Если бы строительство продолжалось все еще относительно высокими темпами сегодняшнего дня, процесс поглощения пузыря занял бы более 30 лет».

Домовладение в Испании превышает 80%. Желание владеть собственным домом поощрялось правительствами в 1960-х и 1970-х годах и, таким образом, стало частью испанской психики. Кроме того, налоговое регулирование поощряет собственность: 15% платежей по ипотеке вычитаются из подоходного налога с населения. Кроме того, самые старые квартиры контролируются системой контроля арендной платы без поправки на инфляцию, и выселение происходит медленно, что препятствует сдаче в аренду. Банки предлагали 40-летнюю, а в последнее время и 50-летнюю ипотеку.

Как и опасались, когда спекулятивный пузырь лопнул, Испания стала одной из наиболее пострадавших стран. По данным евростата, за период с июня 2007 г. по июнь 2008 г. Испания была европейской страной с самым резким падением темпов строительства. В 2008 году строительство новых домов практически прекратилось, но первоначально цены были относительно стабильными, и продавцы не хотели предлагать большие скидки. Средняя цена по стране на конец 2008 г. составляла 2 095 евро / м2. Фактические продажи за период с июля 2007 г. по июнь 2008 г. снизились в среднем на 25,3% (при этом львиная доля убытков, вероятно, пришлась на 2008 г. этого периода). Некоторые регионы пострадали больше, чем другие (Каталония была впереди в этом отношении с падением продаж на 42,2%, в то время как малонаселенные регионы, такие как Эстремадура, упали всего на 1,7% за тот же период).

В отличие от большей части Соединенных Штатов, Испания не признает ипотечные ссуды как долги без права регресса. Поскольку цены на недвижимость упали настолько, что для большинства случаев отчуждения права выкупа заложены лишь 60% ссуды, выселенные имеют большие долги за собственность, которой они больше не владеют.

Согласно отчетам Банка Испании, в период с 1976 по 2003 год цены на жилье в Испании в реальном выражении выросли вдвое, что означает, в номинальном выражении, увеличение на 16. В период 1997–2006 годов стоимость жилья в Испании выросла примерно на 150% в номинальном выражении, что эквивалентно 100% -ному росту в реальном выражении. Сообщается, что с 2000 по 2009 год к существующему фонду в 20 миллионов было добавлено 5 миллионов новых единиц жилья. В 2008 году рынок недвижимости начал стремительно падать, и цены на жилье за этот год резко упали на 8%. В период с 2007 по 2013 год цены на недвижимость в Испании упали на 37%. Каждый год в Испании строится почти миллион домов, больше, чем в Германии, Франции и Англии вместе взятых.

Мыльный пузырь на рынке недвижимости подпитывался кредитами частному сектору (физическим лицам и застройщикам), который привел к значительному увеличению частного долга (синий), остановился с международным финансовым кризисом, положив конец спекулятивному процессу.

Мыльный пузырь на рынке недвижимости подпитывался кредитами частному сектору (физическим лицам и застройщикам), который привел к значительному увеличению частного долга (синий), остановился с международным финансовым кризисом, положив конец спекулятивному процессу. Одним из основных последствий этой ситуации является рост долга домашних хозяйств. Поскольку обычно покупка жилья для проживания или инвестирования осуществляется за счет ипотечных ссуд, повышение цены предполагает увеличение долга. Задолженность Испании утроилась менее чем за десять лет. В 1986 г. долг составлял 34% располагаемого дохода, в 1997 г. он вырос до 52%, а в 2005 г. - 105%. В 2006 году четверть населения имела задолженность со сроком погашения более 15 лет. С 1990 по 2004 год средний срок ипотечных кредитов увеличился с 12 до 25 лет. Банк Испании сообщил, что в 2006 году сбережения домашних хозяйств были перегружены долгами.

Фактически, Банк Испании каждый год предупреждал о высокой задолженности испанских домашних хозяйств, которая, по мнению агентства, была неприемлемой. Частный долг составлял 832,289 миллиарда евро на конец 2006 года, увеличившись на 18,53% по сравнению с аналогичным периодом прошлого года, и достиг 1 триллиона евро к концу 2010 года. Банк Испании также предупредил о чрезмерной задолженности строительной отрасли.

Президент Торговой палаты Испании Хавьер Гомес Наварро заявил на мероприятии, организованном Ассоциацией финансовых журналистов, организации «никогда не взыскивают» 30% долга перед жилищным сектором. По данным Банка Испании, эта задолженность составила 325 000 миллионов евро, по состоянию на декабрь 2009 года было 96 824 миллиона проблемных кредитов. Президент Палаты выразил сожаление, что испанская финансовая система не признала влияние кризиса на свои активы, а также Банк Испании, который подтвердил, что это ответственность всего финансового сектора: «В Испании это было никогда не хотел признавать, что финансовая система не в хорошей форме, поскольку это вынудило бы банковский сектор начать политику рекапитализации. Целью государственной политики до сих пор было выиграть время, начать мягкую рекапитализацию банков, но время уходит ».

Согласно RR de Acuna Asociados, консалтинговой фирме по недвижимости, более половины из 67 000 застройщиков страны могут быть отнесены к категории« зомби », чьи обязательства превышают их активов и дохода, достаточного только для выплаты процентов по кредитам. По данным Банка Испании, доля сомнительных ссуд для населения в общей сумме кредитов увеличилась с 0,8% в 2005 г. до 6,2% в 2011 г.