Войти

| Часть серии по | ||||||

| Финансы | ||||||

|---|---|---|---|---|---|---|

| ||||||

Рынки

| ||||||

| Инструменты | ||||||

Корпоративный

| ||||||

| Личное | ||||||

Общественные

| ||||||

Банковское дело

| ||||||

| Регулирование Финансовое право | ||||||

| Экономическая история | ||||||

| ||||||

|

Денежная масса M2 в Китае против денежной массы M2 в США

Денежная масса M2 в Китае против денежной массы M2 в США

В макроэкономике, то предложение денег (или денежная масса) относится к общему объему средств, принадлежащей общественность в определенный момент времени в экономике. Существует несколько способов определения «денег», но стандартные меры обычно включают наличные деньги в обращении и депозиты до востребования (легкодоступные активы вкладчиков в бухгалтерских книгах финансовых учреждений ). Центральный банк каждой страны может использовать определение того, что представляет собой деньги для своих целей.

Данные о денежной массе регистрируются и публикуются, как правило, правительством или центральным банком страны. Аналитики государственного и частного секторов отслеживают изменения в денежной массе, полагая, что такие изменения влияют на уровень цен на ценные бумаги, инфляцию, обменные курсы и деловой цикл.

Взаимосвязь между деньгами и ценами исторически была связана с количественной теорией денег. Существуют убедительные эмпирические доказательства прямой связи между ростом денежной массы и долгосрочной инфляцией цен, по крайней мере, для быстрого увеличения количества денег в экономике. Например, в такой стране, как Зимбабве, в которой наблюдался чрезвычайно быстрый рост денежной массы, также наблюдался чрезвычайно быстрый рост цен ( гиперинфляция ). Это одна из причин использования денежно-кредитной политики как средства контроля над инфляцией.

Коммерческие банки играют определенную роль в процессе создания денег, особенно в рамках банковской системы с частичным резервированием, используемой во всем мире. В этой системе КРЕДИТ создается всякий раз, когда банк выдает новую ссуду. Это связано с тем, что ссуда, когда она получена и потрачена, в основном заканчивается как депозит в банковской системе (актив), который учитывается как часть денежной массы (и компенсирует КРЕДИТ, который еще не был погашен). После откладывания части этих депозитов в качестве обязательных банковских резервов остаток доступен для предоставления банком дальнейших ссуд. Этот процесс повторяется несколько раз и называется эффектом умножения.

По мере продолжения итераций этот множитель уравновешивается (или сводится к нулю) равной совокупной стоимостью ссуд между банками, создавая нулевую прибыль и аннулируя претензии или опасения "создания денег", которые обычно не включают или обеспечение реальности взаимного балансирования и чистых зачетов в их расчетах, за исключением принципов бухгалтерского учета по двойной записи (сбалансированной книге).

Эти новые деньги в чистом выражении составляют компонент, не связанный с M0, в статистике M1-M3. Короче говоря, в банковской системе с частичным резервированием есть два типа денег:

В статистике денежной массы деньги центрального банка - это МБ, в то время как деньги коммерческих банков делятся на компоненты M1-M3. Как правило, типы денег коммерческих банков, которые, как правило, оцениваются в меньшие суммы, классифицируются в узкой категории M1, в то время как типы денег коммерческих банков, которые, как правило, существуют в более крупных суммах, классифицируются в M2 и M3, причем M3 имеет наибольшую.

В Соединенных Штатах резервы банка состоят из валюты США, хранящейся в банке (также известной как «наличные в хранилище»), плюс остатки банка на счетах Федеральной резервной системы. Для этого наличные деньги в кассе и остатки на счетах Федеральной резервной системы («ФРС») взаимозаменяемы (оба являются обязательствами ФРС). Резервы могут поступать из любого источника, включая рынок федеральных фондов, депозиты населения и заимствования у самого ФРС.

Резервные требования - это соотношение, которое банк должен поддерживать между обязательствами по депозитам и резервами. Резервные требования не применяются к сумме денег, которую банк может ссудить. Коэффициент, применимый к банковскому кредитованию, - это его требование к капиталу.

Центральные банки могут влиять на денежную массу с помощью операций на открытом рынке. Они могут увеличить денежную массу, покупая государственные ценные бумаги, такие как государственные облигации или казначейские векселя. Это увеличивает ликвидность банковской системы за счет преобразования неликвидных ценных бумаг коммерческих банков в ликвидные депозиты в центральном банке. Это также вызывает рост цен на такие ценные бумаги из-за повышенного спроса и падения процентных ставок. Эти средства становятся доступными для коммерческих банков для кредитования, и за счет эффекта мультипликатора от банковского обслуживания с частичным резервированием ссуды и банковские депозиты возрастают во много раз по сравнению с первоначальным вливанием средств в банковскую систему.

Напротив, когда центральный банк «сокращает» денежную массу, он продает ценные бумаги на открытом рынке, выводя ликвидные средства из банковской системы. Цены на такие ценные бумаги падают по мере увеличения предложения и повышения процентных ставок. Это также имеет эффект умножения.

Этот вид деятельности сокращает или увеличивает предложение краткосрочного государственного долга в руках банков и небанковской общественности, а также снижает или повышает процентные ставки. Параллельно с этим увеличивается или уменьшается предложение ссудных средств (денег) и тем самым способность частных банков выпускать новые деньги посредством выпуска долговых обязательств.

Простая связь между денежно-кредитной политикой и денежными агрегатами, такими как M1 и M2, изменилась в 1970-х годах, когда резервные требования по депозитам начали снижаться с появлением денежных фондов, которые не требуют резервов. В настоящее время резервные требования применяются только к « операционным депозитам » - в основном текущим счетам. Подавляющее большинство источников финансирования, используемых частными банками для создания ссуд, не ограничиваются банковскими резервами. Большинство коммерческих и промышленных кредитов финансируются за счет выпуска компакт-дисков большого номинала. Депозиты денежного рынка в основном используются для кредитования корпораций, выпускающих коммерческие бумаги. Потребительские ссуды также выдаются с использованием сберегательных вкладов, для которых не действуют резервные требования. Это означает, что вместо того, чтобы объем предоставленных кредитов пассивно реагировал на денежно-кредитную политику, мы часто видим, как он растет и падает вместе со спросом на средства и желанием банков предоставлять ссуды.

Некоторые экономисты утверждают, что денежный мультипликатор - это бессмысленное понятие, поскольку для его значимости потребуется, чтобы денежная масса была экзогенной, то есть определялась денежно-кредитными властями посредством операций на открытом рынке. Если центральные банки обычно ориентируются на самую краткосрочную процентную ставку (в качестве своего инструмента политики), то это приводит к тому, что денежная масса является эндогенной.

Ни коммерческие, ни потребительские кредиты больше не ограничиваются банковскими резервами. Они также не связаны напрямую с резервами. В период с 1995 по 2008 год стоимость потребительских ссуд неуклонно росла непропорционально банковским резервам. Затем, в рамках финансового кризиса, банковские резервы резко выросли из-за сокращения новых кредитов.

В последние годы некоторые академические экономисты, известные своей работой над последствиями рациональных ожиданий, утверждали, что операции на открытом рынке неуместны. К ним относятся Роберт Лукас-младший, Томас Сарджент, Нил Уоллес, Финн Э. Кидланд, Эдвард К. Прескотт и Скотт Фриман. Кейнсианские экономисты указывают на неэффективность операций на открытом рынке в США в 2008 году, когда краткосрочные процентные ставки упали настолько низко, насколько это было возможно в номинальном выражении, так что денежно-кредитное стимулирование больше не могло иметь место. Эта проблема с нулевыми границами была названа ловушкой ликвидности или « натиском на струну » (толкатель - это центральный банк, а струна - реальная экономика).

CPI-Urban (синий) по сравнению с денежной массой M2 (красный); спады в сером

CPI-Urban (синий) по сравнению с денежной массой M2 (красный); спады в сером Деньги используются как средство обмена, расчетная единица и готовое средство сбережения. Его разные функции связаны с разными эмпирическими измерениями денежной массы. Не существует единой «правильной» меры денежной массы. Вместо этого существует несколько показателей, классифицированных по спектру или континууму между узкими и широкими денежными агрегатами. К узким критериям относятся только наиболее ликвидные активы, которые легче всего использовать (валюта, чековые депозиты). Более широкие меры добавляют менее ликвидные виды активов (депозитные сертификаты и т. Д.).

Этот континуум соответствует тому, как различные типы денег более или менее контролируются денежно-кредитной политикой. Узкие меры включают меры, более непосредственно затрагиваемые и контролируемые денежно-кредитной политикой, тогда как более широкие меры менее тесно связаны с действиями денежно-кредитной политики. Это предмет постоянных споров о том, имеют ли более узкие или более широкие версии денежной массы более предсказуемую связь с номинальным ВВП.

Различные типы денег обычно классифицируются как « M ». «M» обычно варьируются от M0 (самый узкий) до M3 (самый широкий), но то, на чем «M» на самом деле сосредоточены при формулировании политики, зависит от центрального банка страны. Типичная компоновка каждой буквы «М» выглядит следующим образом:

| Тип денег | M0 | МБ | M1 | M2 | M3 | МЗМ |

|---|---|---|---|---|---|---|

| Банкноты и монеты в обращении (вне Федеральных резервных банков и хранилищ депозитных учреждений) ( валюта ) | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Банкноты и монеты в банковских хранилищах ( наличные в хранилище ) | ✓ | |||||

| Кредит Федерального резервного банка ( обязательные резервы и избыточные резервы, физически отсутствующие в банках) | ✓ | |||||

| Дорожные чеки небанковских эмитентов | ✓ | ✓ | ✓ | ✓ | ||

| Депозиты до востребования | ✓ | ✓ | ✓ | ✓ | ||

| Прочие чековые депозиты (OCD), которые состоят в основном из счетов с оборотным порядком снятия (NOW) в депозитных учреждениях и общих черновых счетов кредитных союзов. | ✓ | ✓ | ✓ | ✓ | ||

| Сберегательные вклады | ✓ | ✓ | ✓ | ✓ | ||

| Срочные вклады на сумму менее 100 000 долларов США и депозитные счета денежного рынка для физических лиц. | ✓ | ✓ | ||||

| Крупные срочные депозиты, институциональные фонды денежного рынка, краткосрочная покупка и другие более крупные ликвидные активы | ✓ | |||||

| Все фонды денежного рынка | ✓ |

Отношение пары этих мер, чаще всего M2 / M0, называется денежным мультипликатором.

HKD по сравнению с долларом США за год

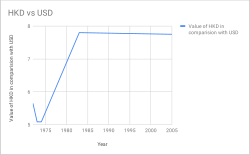

HKD по сравнению с долларом США за год В 1967 году, когда фунт стерлингов был девальвирован, привязка доллара к фунту была увеличена с 1 шиллинга 3 пенса до 1 шиллинга 4½ пенса (14,5455 доллара = 1 фунт), хотя это не полностью компенсировало девальвацию. В 1972 году гонконгский доллар был привязан к доллару США по курсу 5,65 гонконгского доллара за 1 доллар США. Это было пересмотрено до 5,085 гонконгского доллара = 1 доллар США в 1973 году. В период с 1974 по 1983 год курс гонконгского доллара был плавающим. 17 октября 1983 года курс валюты был привязан к курсу 7,8 гонконгского доллара за 1 доллар США через систему валютного управления.

По состоянию на 18 мая 2005 года, в дополнение к нижнему гарантированному пределу, новый верхний гарантированный предел был установлен для гонконгского доллара на уровне 7,75 за американский доллар. Нижний предел был понижен с 7,80 до 7,85 (на 100 пунктов в неделю с 23 мая по 20 июня 2005 г.). Hong Kong Monetary Authority показали, что этот шаг должен был сократить разрыв между процентными ставками в Гонконге и тех, в Соединенных Штатах. Еще одна цель, позволяющая гонконгскому доллару торговаться в диапазоне, состоит в том, чтобы избежать использования гонконгского доллара в качестве прокси для спекулятивных ставок на ревальвацию юаня.

Основной Закон в Гонконге и китайско-британский совместная декларация предусматривают, что Гонконг сохраняет полную автономию в отношении выдачи валюты. Валюта в Гонконге выпускается правительством и тремя местными банками под контролем де-факто центрального банка территории - Управления денежно-кредитного регулирования Гонконга. Банкноты печатаются компанией Hong Kong Note Printing.

Банк может выпустить гонконгский доллар только в том случае, если у него есть эквивалентная сумма в долларах США на депозите. Система валютного управления гарантирует, что вся денежная база Гонконга обеспечена долларами США по соответствующему обменному курсу. Ресурсы для поддержки хранятся в обменном фонде Гонконга, который является одним из крупнейших официальных резервов в мире. В Гонконге также есть огромные депозиты в долларах США, официальные валютные резервы которых на сентябрь 2014 года составляли 331,3 миллиарда долларов США.

Денежная масса Японии (апрель 1998 г. - апрель 2008 г.)

Денежная масса Японии (апрель 1998 г. - апрель 2008 г.) Банк Японии определяет денежные агрегаты, как:

Денежная масса M4 Соединенного Королевства 1984–2007 гг. В миллионах (миллиардах) фунтов стерлингов.

Денежная масса M4 Соединенного Королевства 1984–2007 гг. В миллионах (миллиардах) фунтов стерлингов. Есть всего две официальные меры Великобритании. M0 упоминается как «широкая денежная база » или «узкие деньги», а M4 упоминается как « широкие деньги » или просто «денежная масса».

Существует несколько различных определений денежной массы, отражающих разные запасы денег. Из-за характера банковских вкладов, особенно вкладов на сберегательных счетах с ограниченным сроком действия, M4 представляет собой наиболее неликвидный показатель денег. M0, напротив, является наиболее ликвидным показателем денежной массы.

Евро денежной массы от 1998-2007.

Евро денежной массы от 1998-2007. В Европейском центральном банке определение «х зоны евро денежных агрегатов:

MB, M1 и M2 с 1981 по 2021 год - Дополнительная информация: Федеральный резервный банк Сент-Луиса

MB, M1 и M2 с 1981 по 2021 год - Дополнительная информация: Федеральный резервный банк Сент-Луиса  Денежная масса сократилась на несколько процентов в период между Черным вторником и банковским праздником в марте 1933 года, когда в Соединенных Штатах произошли массовые массовые набеги на банки.

Денежная масса сократилась на несколько процентов в период между Черным вторником и банковским праздником в марте 1933 года, когда в Соединенных Штатах произошли массовые массовые набеги на банки. Федеральная резервная система США публиковала данные по трем денежным агрегатам до 2006 г., когда прекратила публикацию данных M3 и опубликовала данные только по M1 и M2. M1 состоит из денег, обычно используемых для оплаты, в основном валюты в обращении и проверка счета остатков; и M2 включает M1 плюс остатки, которые в целом аналогичны операционным счетам и которые, по большей части, могут быть довольно легко преобразованы в M1 с небольшой потерей основной суммы или без нее. Считается, что мера M2 принадлежит в первую очередь домашним хозяйствам. До прекращения использования M3 включал M2 плюс определенные счета, которые принадлежали организациям, отличным от физических, и выдавались банками и сберегательными учреждениями для увеличения остатков типа M2 для удовлетворения кредитных требований, а также остатков во взаимных фондах денежного рынка, принадлежащих институциональным инвесторы. Агрегаты сыграли разную роль в денежно-кредитной политике, поскольку их надежность в качестве ориентира изменилась. Основные компоненты:

До 2020 года сберегательные счета учитывались как M2, а не как часть M1, поскольку ФРС не считала их «транзакционными счетами». (Существовало ограничение в шесть транзакций за цикл, которые можно было провести на сберегательном счете без штрафных санкций.) 15 марта 2020 года Федеральная резервная система отменила резервные требования для всех депозитарных учреждений и провела нормативное различие между резервируемыми транзакциями. счета »и необязательные« сберегательные вклады »не нужны. 24 апреля 2020 года Правление устранило это нормативное различие, отменив ограничение на шестимесячные переводы по сберегательным вкладам. С этого момента депозиты на сберегательных счетах были включены в M1.

Хотя Казначейство может иметь и хранит наличные деньги и специальный депозитный счет в ФРС (счет TGA), эти активы не учитываются ни в одном из агрегатов. Таким образом, по сути, деньги, уплачиваемые в виде налогов, уплачиваемых федеральному правительству (казначейству), исключаются из денежной массы. Чтобы противостоять этому, правительство создало программу казначейских налогов и ссуд (TTamp;L), в которой любые поступления выше определенного порога депонируются в частных банках. Идея в том, что налоговые поступления не уменьшат размер резервов в банковской системе. Счета TTamp;L, в то время как депозиты до востребования, также не учитываются в M1 или любом другом агрегате.

Когда Федеральная резервная система объявила в 2005 году, что они прекратят публиковать статистику M3 в марте 2006 года, они пояснили, что M3 не передавал никакой дополнительной информации об экономической деятельности по сравнению с M2, и, таким образом, «не играл роли в процессе денежно-кредитной политики для много лет." Таким образом, затраты на сбор данных M3 перевешивают выгоды от предоставленных данных. Некоторые политики высказались против решения Федеральной резервной системы прекратить публикацию статистики M3 и призвали Конгресс США предпринять шаги, требующие от Федеральной резервной системы сделать это. Конгрессмен Рон Пол (R-TX) заявил, что «M3 - лучшее описание того, как быстро ФРС создает новые деньги и кредиты. Здравый смысл подсказывает нам, что правительственный центральный банк, создающий новые деньги из воздуха, обесценивает стоимость каждого доллара. в обращении ". Современная монетарная теория с этим не согласна. Он считает, что создание денег в режиме свободно плавающей фиатной валюты, таком как в США, не приведет к значительной инфляции, если экономика не приблизится к полной занятости и полной мощности. Некоторые данные, используемые для расчета M3, до сих пор собираются и публикуются на регулярной основе. Текущие альтернативные источники данных M3 доступны в частном секторе.

По состоянию на апрель 2013 года денежная база составляла 3 триллиона долларов, а М2, самый широкий показатель денежной массы, составлял 10,5 триллиона долларов.

Денежная масса Австралии 1984–2016 гг.

Денежная масса Австралии 1984–2016 гг. Резервный банк Австралии определяет денежные агрегаты, как:

Денежная масса Новой Зеландии 1988–2008 гг.

Денежная масса Новой Зеландии 1988–2008 гг. Резервный банк Новой Зеландии определяет денежные агрегаты, как:

Составляющие денежной массы Индии в миллиардах рупий за 1950–2011 гг.

Составляющие денежной массы Индии в миллиардах рупий за 1950–2011 гг. Резервный банк Индии определяет денежные агрегаты, как:

Денежная масса важна, потому что она связана с инфляцией уравнением обмена в уравнении, предложенном Ирвингом Фишером в 1911 году:

куда

В математических терминах это уравнение представляет собой тождество, которое верно по определению, а не описывая экономическое поведение. То есть скорость определяется значениями трех других переменных. В отличии от других условий, скорость обращения денег не имеет самостоятельную меры и может быть оценена только путем деления PQ на М. Некоторые приверженцы количественной теории денег предполагают, что скорость обращения денег стабильна и предсказуема и определяется в основном финансовыми учреждениями. Если это предположение верно, то изменения M можно использовать для прогнозирования изменений PQ. Если нет, то требуется модель V для того, чтобы уравнение обмена могло быть полезным в качестве макроэкономической модели или в качестве предсказателя цен.

Большинство макроэкономистов заменяют уравнение обмена уравнениями спроса на деньги, которые описывают более регулярное и предсказуемое экономическое поведение. Однако предсказуемость (или ее отсутствие) скорости обращения денег эквивалентна предсказуемости (или ее отсутствию) спроса на деньги (поскольку в равновесии спрос на реальные деньги простоQ/V). В любом случае, эта непредсказуемость заставила политиков в Федеральной резервной системе меньше полагаться на денежную массу в управлении экономикой США. Вместо этого акцент политики сместился на процентные ставки, такие как ставка по федеральным фондам.

На практике макроэкономисты почти всегда используют реальный ВВП для определения Q, опуская роль всех операций, кроме тех, которые связаны с новыми производимыми товарами и услугами (например, потребительскими товарами, инвестиционными товарами, товарами, закупаемыми государством, и экспортом). Но первоначальная количественная теория денег не следовала этой практике: PQ представляла собой денежную стоимость всех новых транзакций, будь то реальные товары и услуги или бумажные активы.

Денежная масса M3 США как доля валового внутреннего продукта.

Денежная масса M3 США как доля валового внутреннего продукта. Денежную стоимость активов, товаров и услуг, проданных в течение года, можно было грубо оценить с использованием номинального ВВП еще в 1960-х годах. Это уже не так из-за резкого увеличения количества финансовых транзакций по сравнению с реальными транзакциями вплоть до 2008 года. То есть общая стоимость транзакций (включая покупку бумажных активов) выросла по отношению к номинальному ВВП (который исключает те покупки).

Игнорируя влияние роста денежной массы на реальные покупки и скорость, это говорит о том, что рост денежной массы может вызывать разные виды инфляции в разное время. Например, рост денежной массы в США в период с 1970-х годов по настоящее время сперва стимулировал рост уровня инфляции для вновь производимых товаров и услуг («инфляция», как обычно определяется) в 1970-х годах, а затем инфляция цен на активы в последующие десятилетия.: возможно, он спровоцировал бум фондового рынка в 1980-х и 1990-х годах, а затем, после 2001 года, рост цен на жилье, т. е. знаменитый пузырь на рынке жилья. Эта история, конечно, предполагает, что денежные суммы были причинами этих различных типов инфляции, а не были эндогенными результатами динамики экономики.

Когда цены на жилье упали, Федеральная резервная система сохранила мягкую денежно-кредитную политику и снизила процентные ставки; Попытка замедлить снижение цен на один класс активов, например недвижимость, вполне могла вызвать рост цен на другие классы активов, например на товары.

С точки зрения процентных изменений (в точном приближении, при низких темпах роста) процентное изменение в продукте, скажем XY, равно сумме процентных изменений % Δ X +% Δ Y). Итак, обозначая все процентные изменения за единицу времени,

Это переформулированное уравнение дает базовую идентичность инфляции:

Инфляция (% ΔP) равна скорости роста денежной массы (% Δ M) плюс изменение скорости (% Δ V) минус скорость роста выпуска (% Δ Q). Таким образом, если в долгосрочном периоде скорость роста скорости и темп роста реального ВВП являются экзогенными константами (первые из которых продиктованы изменениями в платежных институтах, а вторые - ростом производственной мощности экономики), то темп роста денежной массы и темпы инфляции отличаются друг от друга на фиксированную константу.

Как и раньше, это уравнение полезно только в том случае, если% Δ V следует регулярному поведению. Она также теряет полезность, если центральный банк не контролирует% Д М.

Исторически сложилось так, что в Европе основной функцией центрального банка является поддержание низкой инфляции. В США основное внимание уделяется как инфляции, так и безработице. Эти цели иногда противоречат друг другу (согласно кривой Филлипса ). Центральный банк может попытаться сделать это, искусственно влияя на спрос на товары, увеличивая или уменьшая денежную массу страны (относительно тренда), что снижает или повышает процентные ставки, что стимулирует или ограничивает расходы на товары и услуги.

Важные дебаты среди экономистов во второй половине двадцатого века касались способности центрального банка предсказать, сколько денег должно быть в обращении, с учетом текущего уровня занятости и темпов инфляции. Такие экономисты, как Милтон Фридман, полагали, что центральный банк всегда будет ошибаться, что приведет к более сильным колебаниям в экономике, чем если бы его просто оставили в покое. Вот почему они выступали за невмешательский подход - один из ориентированных на заранее определенный путь для денежной массы независимо от текущих экономических условий - даже если на практике это может включать регулярное вмешательство в операции на открытом рынке (или другие инструменты денежно-кредитной политики). чтобы удерживать денежную массу на целевом уровне.

Бывший председатель Федеральной резервной системы США Бен Бернанке в 2004 году предположил, что за предшествующие 10-15 лет многие современные центральные банки стали относительно искусными в манипулировании денежной массой, что привело к более плавному деловому циклу, а рецессии, как правило, продолжались. меньше и реже, чем в предыдущие десятилетия, явление, получившее название « Великой умеренности ». Эта теория встретила критику во время глобального финансового кризиса 2008–2009 годов. Более того, может оказаться, что функции центрального банка должны включать в себя нечто большее, чем смещение вверх или вниз процентных ставок или банковских резервов: эти инструменты, хотя и являются ценными, на самом деле могут не сдерживать волатильность денежной массы (или ее скорости.).

это общая сумма долларов в денежной массе страны,

это общая сумма долларов в денежной массе страны, это количество раз в год, которое тратится каждый доллар (

это количество раз в год, которое тратится каждый доллар (  - средняя цена всех проданных товаров и услуг в течение года,

- средняя цена всех проданных товаров и услуг в течение года, - количество активов, товаров и услуг, проданных в течение года.

- количество активов, товаров и услуг, проданных в течение года.