Войти

Государственный долг, также известный как государственный интерес, государственный долг, государственный долг и суверенный долг, контрастирует с годовым дефицитом государственного бюджета, который представляет собой переменную потока, равную разнице между государственными поступлениями и расходы за один год. долг - это переменная запаса, измеряемая в определенный момент времени, и это накопление всех предыдущих дефицитов.

Государственный долг можно разделить на внутренний долг (причитающийся кредиторам внутри страны) и внешний долг (причитающийся иностранным кредиторам). Другое распространенное деление государственного долга - по продолжительности до наступления срока погашения. Краткосрочный долг обычно составляет один год или меньше, а долгосрочный долг - более десяти лет. Среднесрочный долг находится между этими двумя границами. Более широкое определение государственного долга может включать все обязательства государства, включая будущие пенсионные выплаты и платежи за товары и услуги, которые правительство заключило, но еще не оплатило.

Правительства создают долг, выпуская государственные облигации и векселя. Менее кредитоспособные страны иногда заимствуют непосредственно у наднациональной организации (например, Всемирный банк ) или международных финансовых организаций.

в денежно-суверенной стране, такой как United В Штатах Америки, Соединенном Королевстве и большинстве других стран государственный долг в национальной валюте является просто сберегательными счетами в центральном банке. Таким образом, этот «долг» имеет совершенно иное значение, чем долг, приобретенный домохозяйствами, которые ограничены своим доходом. Монетически суверенные правительства выпускают свои собственные валюты и не нуждаются в этом доходе для финансирования расходов.

Центральное правительство, располагающее собственной валютой, может оплачивать свои номинальные расходы, создавая деньги ex novo, хотя типичные механизмы оставляют создание денег центральным банкам. В этом случае правительство выпускает ценные бумаги для населения не для сбора средств, а вместо этого для удаления избыточных банковских резервов (вызванных государственными расходами, превышающими налоговые поступления) и «... резервы на рынке, так что система в целом должна поступать в [центральный] банк за ликвидностью ».

Печать Устава Банка Англии (1694)

Печать Устава Банка Англии (1694) В период Ранняя современная эпоха, европейские монархи часто не выполняли свои обязательства по ссудам или произвольно отказывались их возвращать. Это обычно заставляло финансистов опасаться ссуды королю, а финансы стран, которые часто находились в состоянии войны, оставались чрезвычайно нестабильными.

Создание первого центрального банка в Англии - учреждения, предназначенного для ссуды правительству - изначально было уловкой Вильгельма III Англии для финансирования его война против Франции. Он привлек синдикат городских торговцев и купцов, чтобы выставить на продажу выпуск государственного долга. Этот синдикат вскоре превратился в Банк Англии, в конечном итоге финансировавший войны герцога Мальборо, а затем имперские завоевания.

. Новый способ оплаты государственного долга, Джеймс Гилрэй, 1786 год. Король Георг III, с Уильямом Питтом, передающим ему очередной мешок с деньгами.

. Новый способ оплаты государственного долга, Джеймс Гилрэй, 1786 год. Король Георг III, с Уильямом Питтом, передающим ему очередной мешок с деньгами. Создание банка было разработано Чарльзом Монтегю, 1-м графом Галифакса, в 1694 году, к плану, который был предложен Уильямом Патерсоном три года назад, но так и не был осуществлен. Он предложил правительству ссуду в 1,2 миллиона фунтов стерлингов; взамен подписчики будут зарегистрированы как управляющий и компания Банка Англии с долгосрочными банковскими привилегиями, включая выпуск нот. Королевская хартия была выдана 27 июля на основании Закона о тоннаже 1694.

Основание Банка Англии произвело революцию в государственных финансах и положило конец дефолтам, таким как Великая остановка казначейства 1672 года, когда Карл II приостановил выплаты по своим счетам. С тех пор британское правительство никогда не отказывалось от выплат своим кредиторам. В последующие века другие страны Европы, а затем и всего мира приняли аналогичные финансовые учреждения для управления своим государственным долгом.

В 1815 году, в конце наполеоновских войн, государственный долг Великобритании достиг пика, превышающего 200% ВВП.

В 2018 году мировой государственный долг достигла эквивалента 66 триллионов долларов, или около 80% мирового ВВП.

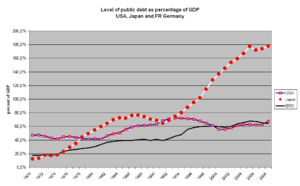

Государственный долг в процентах от ВВП, динамика США, Японии и основных экономик ЕС.

Государственный долг в процентах от ВВП, динамика США, Японии и основных экономик ЕС.  Государственный долг как процент от ВВП по данным ЦРУ (2012)

Государственный долг как процент от ВВП по данным ЦРУ (2012) Государственная облигация - это облигация, выпущенная национальным правительством. Такие облигации чаще всего номинированы во внутренней валюте страны. Государственные облигации также могут выпускать долговые обязательства в иностранной валюте: почти 70% всего долга в выборке развивающихся стран с 1979 по 2006 год были номинированы в долларах США. Государственные облигации иногда рассматриваются как безрисковые облигации, поскольку национальные правительства могут при необходимости создавать деньги de novo для погашения облигации в своей собственной валюте при наступлении срока погашения. Хотя многим правительствам законом запрещено создавать деньги напрямую (эта функция была делегирована их центральным банкам ), центральные банки могут предоставлять финансирование, покупая государственные облигации, что иногда называется монетизацией долга.

Государственный долг, синоним суверенного долга, может выпускаться как в национальной, так и в иностранной валюте. Инвесторы в суверенные облигации, номинированные в иностранной валюте, подвержены валютному риску: иностранная валюта может обесцениться по отношению к местной валюте инвестора. Суверенные банки, выпускающие долговые обязательства, номинированные в иностранной валюте, могут, кроме того, не иметь возможности получить эту иностранную валюту для обслуживания долга. Например, в греческом долговом кризисе 2010 г. задолженность Греции составляет евро, и одно из предлагаемых решений (особенно предложено финансовыми экономистами Всемирного пенсионного совета (WPC) ) для Греции вернуться к выпуску собственной драхмы. Это предложение касается только будущего выпуска долговых обязательств, оставляя значительные существующие долги, деноминированные в иностранной валюте, потенциально удваивая их стоимость

Общий государственный долг в процентах от ВВП, США, Япония, Германия.

Общий государственный долг в процентах от ВВП, США, Япония, Германия.  Процентная нагрузка государственного долга по отношению к ВВП.

Процентная нагрузка государственного долга по отношению к ВВП.  Часы государственного долга вне офиса IRS в Нью-Йорке, 20 апреля 2012 г.

Часы государственного долга вне офиса IRS в Нью-Йорке, 20 апреля 2012 г. Государственный долг - это сумма всех займов правительства за вычетом выплат, выраженных в национальной валюте страны. В World Factbook ЦРУ долг указывается в процентах от ВВП; общая сумма долга и суммы на душу населения были рассчитаны в таблице ниже с использованием данных о ВВП (ППС) и численности населения из того же отчета.

Отношение долга к ВВП - общепринятый метод оценки значимости государственного долга. Например, одним из критериев допуска к валюте евро Европейского Союза является то, что долг страны-заявителя не должен превышать 60% ВВП этой страны.. Расчет ВВП многих ведущих индустриальных стран включает налоги, такие как налог на добавленную стоимость, которые увеличивают общую сумму валового внутреннего продукта и тем самым сокращают процентная сумма отношения долга к ВВП.

| страна | государственный долг. (млрд долл. США) | % ВВП | на душу населения (долл. США) | % мирового государственного долга |

|---|---|---|---|---|

| Мировой | 56,308 | 64% | 7,936 | 100,0% |

| 17,607 | 74% | 55,630 | 31,3% | |

| 9,872 | 214% | 77,577 | 17,5% | |

| 3,894 | 32% | 2,885 | 6,9% | |

| 2,592 | 82% | 31,945 | 4,6% | |

| 2334 | 126% | 37,956 | 4,1% | |

| 2,105 | 90% | 31,915 | 3,7% | |

| 2064 | 89% | 32,553 | 3,7% | |

| 1,324 | 55% | 6,588 | 2,4% | |

| 1,228 | 85% | 25,931 | 2,2% | |

| 1,206 | 84% | 34,902 | 2,1% | |

| 995 | 52% | 830 | 1,8% | |

| 629 | 35% | 5,416 | 1,1% | |

| 535 | 34% | 10,919 | 1,0% | |

| 489 | 40% | 6,060 | 0,9% | |

| 488 | 69% | 29,060 | 0,9% | |

| 479 | 85% | 5,610 | 0,9% | |

| 436 | 161% | 40,486 | 0,8% | |

| 434 | 54% | 11,298 | 0,8% | |

| 396 | 100% | 37,948 | 0,7% | |

| 370 | 111% | 67,843 | 0,7% | |

| 323 | 36% | 13,860 | 0,6% | |

| 323 | 42% | 7,571 | 0,6% | |

| 311 | 25% | 1,240 | 0,6% | |

| 308 | 12% | 2,159 | 0,6% | |

| 297 | 120% | 27,531 | 0,5% | |

| 292 | 43% | 4,330 | 0,5% | |

| 283 | 50% | 1,462 | 0,5% |

* Данные по США не включают долговые обязательства, выпущенные отдельными штатами США, а также внутригосударственный долг; внутриправительственный долг состоит из заимствований казначейства из профицитов в трастах Федерального социального страхования, федеральных служащих, больничного страхования (Medicare и Medicaid), инвалидности и безработицы и нескольких других более мелких трастов; если добавить данные по внутригосударственному долгу, «Валовой долг» увеличится примерно на одну треть ВВП. Долг Соединенных Штатов с течением времени задокументирован онлайн на веб-сайте Министерства финансов TreasuryDirect.Gov, а также текущие итоги.

Устаревшие таблицы| Страна | Государственный долг. (млрд долл. США) | % ВВП | на душу населения (долл. США) | Примечание (оценка 2008 г.). (млрд долл. США) |

|---|---|---|---|---|

| $9,133 | 62% | $29,158 | (5,415 долл. США, 38%) | |

| 8,512 долл. США | 198% | 67 303 долл. США | (7 469 долл. США, 172%) | |

| $2 446 | 83% | 30 024 долл. | (1 931 долл. США, 66%) | |

| $2,113 | 119% | $34,627 | (1,933 долл. США, 106%) | |

| 2107 долларов | 52% | 1489 долларов | (1863 доллара, 56%) | |

| $1 907 | 19% | 1419 долл. | (1247 долл. США, 16%) | |

| $1,767 | 82% | $27,062 | (1453 долл. 68 %) | |

| $1,654 | 76% | $26,375 | (1158 долларов США, 52%) | |

| 1281 долларов США | 59% | 6299 долл. | (775 долл. США, 39%) | |

| $1 117 | 84% | 32 829 долл. | (831 долл. США, 64%) | |

| 823 долл. США | 60% | 17 598 долл. США | (571 долл. США, 41%) | |

| 577 долларов | 37% | 5 071 доллар | (561 доллар, 36%) | |

| 454 доллара | 143% | 42 216 долларов | (335 долларов, 97%) | |

| 424 доллара | 63% | 25 152 долларов | (392 долл. США, 58%) | |

| 411 долл. США | 43% | 5218 долл. США | (362 долл. США, 40%) | |

| 398 долл. США | 101% | 38 139 долл. США | (350 долл. США, 90%) | |

| 398 долл. США | 80% | 4846 долларов | (385 долларов, 87%) | |

| 381 доллар | 53% | 9907 долларов | (303 долл. США, 45%) | |

| 331 долл. США | 23% | 6 793 долл. США | (326 долл. США, 24%) | |

| 309 долл. США | 106% | 65 144 долл. США | ||

| 279 долл. США | 34% | 12 075 долл. США |

муниципальных, провинциальных или государственных правительства также могут занимать деньги. Муниципальные облигации, «munis» в США, представляют собой долговые ценные бумаги, выпущенные местными органами власти (муниципалитетами).

В 2016 году правительства штатов и местные органы власти США были должны 3 триллиона долларов и имеют еще 5 триллионов долларов в виде нефинансируемых обязательств.

Правительства часто занимают деньги в валюте которой высок спрос на долговые ценные бумаги. Преимущество выпуска облигаций в такой валюте, как доллар США, фунт стерлингов или евро, заключается в том, что многие инвесторы желают инвестировать в такие облигации. Такие страны, как США, Германия, Италия и Франция, выпускают только в своей национальной валюте (или в евро в случае членов евро).

Относительно немногие инвесторы готовы вкладывать средства в валюты, которые не имеют долгой истории стабильности. Недостатком для правительства, выпускающего облигации в иностранной валюте, является то, что существует риск того, что оно не сможет получить иностранную валюту для выплаты процентов или погашения облигаций. В 1997 и 1998 годах, во время азиатского финансового кризиса, это стало серьезной проблемой, когда многие страны не смогли сохранить свой обменный курс фиксированным из-за спекулятивных атак.

Хотя национальное правительство может принять решение о дефолте по политическим причинам, ссуды национальному правительству в собственной суверенной валюте страны обычно считаются "безрисковыми" и осуществляются по таким соображениям. называется «безрисковая процентная ставка ». Это связано с тем, что долг и проценты могут быть погашены за счет увеличения налоговых поступлений (либо за счет экономического роста, либо за счет увеличения налоговых поступлений), сокращения расходов или за счет создания дополнительных денег. Однако широко распространено мнение, что это приведет к увеличению инфляции и, таким образом, к снижению стоимости инвестированного капитала (по крайней мере, для долга, не привязанного к инфляции ). Это происходило много раз на протяжении истории, и типичный пример этого - Веймарская Германия 1920-х годов, которая страдала от гиперинфляции, когда правительство массово печатало деньги из-за своей неспособности для выплаты государственного долга, возникшего в результате издержек Первой мировой войны.

На практике рыночная процентная ставка, как правило, различается для долгов разных стран. Примером могут служить заимствования, выраженные в евро разными странами Европейского Союза. Несмотря на то, что валюта в каждом случае одна и та же, доходность, требуемая рынком, для долга одних стран выше, чем для долга других. Это отражает мнение рынка об относительной платежеспособности различных стран и вероятности погашения долга. Кроме того, есть исторические примеры, когда страны объявляли дефолт, то есть отказывались платить свои долги, даже если у них была возможность заплатить их печатными деньгами. Это связано с тем, что печатание денег имеет другие последствия, которые правительство может счесть более проблематичными, чем невыполнение обязательств.

Политически нестабильное государство не является безрисковым, поскольку оно может - будучи суверенным - прекратить выплаты. Примеры этого явления включают Испанию в XVI и XVII веках, которая аннулировала свой государственный долг семь раз в течение столетия, и революционную Россию 1917 года, которая отказалась взять на себя ответственность за Императорскую Россию внешний долг России. Другой политический риск связан с внешними угрозами. Чаще всего оккупанты несут ответственность за государственный долг аннексированного государства или организации, которую оно считало повстанцами. Например, все займы Конфедеративных Штатов Америки остались невыплаченными после Гражданской войны в США. С другой стороны, в современную эпоху переход от диктатуры и незаконных правительств к демократии не освобождает автоматически страну от долга, взятого на себя прежним правительством. Сегодняшние высокоразвитые мировые кредитные рынки с меньшей вероятностью будут предоставлять ссуды стране, которая аннулировала свой предыдущий долг, или могут потребовать высоких процентных ставок, неприемлемых для заемщика.

США Казначейские облигации, номинированные в долларах США, часто считаются «безрисковыми» в США. Это не учитывает риск для иностранных покупателей обесценивания доллара по отношению к валюте кредитора. Кроме того, безрисковый статус косвенно предполагает стабильность правительства США и его способность продолжать выплаты во время любого финансового кризиса.

Кредитование национального правительства в валюте, отличной от его собственной, не дает такой же уверенности в способности погашения, но это может быть компенсировано снижением валютного риска для иностранных кредиторов. С другой стороны, от государственного долга в иностранной валюте нельзя избавиться, начав гиперинфляцию; и это увеличивает доверие к должнику. Обычно небольшие государства с нестабильной экономикой имеют большую часть государственного долга в иностранной валюте. Для стран еврозоны евро является местной валютой, хотя ни одно государство не может спровоцировать инфляцию, создавая больше валюты.

Кредитование местного или муниципального правительства может быть столь же рискованным, как и кредит частной компании, если только местные или муниципальные власти не обладают достаточными полномочиями для налогообложения. В этом случае местное правительство могло в определенной степени выплатить свои долги за счет увеличения налогов или сокращения расходов, как это могло сделать национальное правительство. Кроме того, ссуды местного правительства иногда гарантируются национальным правительством, и это снижает риск. В некоторых юрисдикциях проценты, полученные по местным или муниципальным облигациям, являются доходом, не облагаемым налогом, что может быть важным фактором для богатых.

Стандарты клиринга государственного долга имеют Банком международных расчетов, но дефолты регулируются сложными законами, которые имеют юрисдикцию от юрисдикции. В глобальном масштабе Международный валютный фонд может предпринять шаги для предотвращения предотвращения дефолты. Иногда его критикуют меры, которые он рекомендует принимать, которые включают сокращение государственных расходов в условиях режима жесткой экономии . В анализе тройного итога это можно рассматривать как деградацию капитала, от которого в конечном итоге зависит экономика страны.

Эти соображения не применимы к частным долгам, напротив: (или потребитель) определяют процентную ставку более или менее, и организации становятся банкротами, если они могут не выплачивать. Сомали или как это произошло, когда нам нужен более сложный способ управления невыполнением обязательств. может случиться в оккупированных странах, где оккупант не признает долги оккупированной страны.

Меньшие юрисдикции, такие как города, обычно гарантированы их региональным или национальным уровнем власти. Когда город Нью-Йорк перешел в статус банкрота в 1970-х годах (если бы он был частным лицом), к середине 1970-х годов потребовалась « » от Штат Нью-Йорк и США. В общем, такие меры равносильны слиянию долга более мелкого предприятия с долгом более крупного предприятия и тем самым дают ему доступ к более низким процентным ставкам. Затем более крупная организация может взять на себя согласованный надзор, чтобы предотвратить повторение проблемы.

Вганг Штютцель в своей Saldenmechanik (Balances Mechanics ) показал, как полное погашение долга принудительно к возникновению частного сектора из-за отрицательный множитель Кейнса, ведущий к кризису и дефляции.

В господствующей политике экономической обычно приписывается теориям Джона Мейнарда Кейнса, иногда называемой кейнсианской экономикой, существует терпимость к довольно высокому государственному уровню долга для оплаты государственные в трудные времена, которые затем окуплены за счет увеличения налоговых поступлений. Однако эмпирическое суверенное заимствование в рабочих странах является проциклическим, развивающимся странам труднее получить доступ к рынкам капитала в трудные времена.

Эта теория приобрела глобальную популярность в 1930-х годах, многие страны взяли для финансирования крупных инфраструктурные капитальные капитальные проекты, такие как автомагистрали или большие гидроэлектростанции. Считается, что это может положить начало благоприятному циклу и росту деловой уверенности, поскольку будет больше работников, у есть деньги, которые можно тратить. Некоторые утверждали, что резко возросшие военные расходы Второй мировой войны положили конец Великой депрессии. Этот аргумент мало делает для подрыва кейнсианской теории. Действительно, некоторые предположили, что значительно более высокие расходы, вызванные войной, по существу подтверждают основной кейнсианский анализ (см. Военный кейнсианство ).

Тем не менее, кейнсианская схема доминирующей, отчасти собственной брошюре Кейнса Как платить за войну, опубликованной в Соединенном Королевстве в 1940 году. Временная война оплачивалась, и была выигранным, Кейнс и Гарри Декстер Уайт, помощник министра финансов США, были, по словам , Джона Кеннета Гэлбрейта, доминирующими факторами влияет на бреттон-вудские соглашение. Эти соглашения устанавливают политику для Банка международных расчетов (BIS), Международного валютного фонда (МВФ) и Всемирного банка, так называемого Бреттон-Вудского Учреждения, созданного в конце 1940-х годов за последние два (BIS был основан в 1930 году).

Это доминирующие субъекты, определяющие политику в отношении государственного долга. Благодаря своей роли в политике оценки для торговых споров, Всемирная торговая организация также имеет большие возможности влиять на валютные, поскольку многие страны зависят от товарные рынки для платежного баланса, необходимые для выплаты долга.

Понимание структуры государственного долга и анализ его риска требует:

Проблемы государственного управления были серьезной проблемой государственной политики после Второй мировой войны, включая обращение с долгами, связанными с этой войной, «долговым кризисом» безопасности стран в 1980-х годах и потрясениями российского финансового кризиса 1998 года и Дефолт Аргентины в 2001 году.

В 2013 году Группа Всемирного банка выпустила отчет, в котором проанализированы уровни долга 100 развитых и потенциальных стран с 1980 по 2008 год, и обнаружил, что соотношение долга к ВВП 77% для развитых стран (64% для здоровых стран). g стран) снизил будущий годовой экономический рост на 0,02 процентных пункта на каждый процентный пункт пункта, превышающего пороговое значение.

«Скрытый» долг правительства - это обещание будущего платежа от государства. Обычно это относится к долгосрочным обещаниям социальных выплат, таких как пенсии и расходы на здравоохранение; не обещания других расходов, таких как образование или оборона (которые в основном выплачиваются на основе "quid pro quo " государственным служащим и подрядчикам).

Проблема с этими неявными государственными страховыми обязательствами заключается в том, что их трудно рассчитать точно, поскольку суммы будущих доходов от числа факторов. Прежде всего, требования социального обеспечения не являются «открытыми» облигациями или долговыми бумагами с указанными временными рамками, «», «номинальной стоимостью » или «чистая приведенная стоимость ».

В некоторых Штатах, как и в большинстве других стран, в государственном казне нет средств, предназначенных для будущих выплат по социальному страхованию. Эта система страхования называется PAYGO (pay-as-you-go ). Альтернативные стратегии социального страхования, включающую сберечь и инвестировать.

Кроме того, демографические прогнозы предсказывают, что, когда «бэби-бумеры » начнут выходить на пенсию, работающее население в Штатах, и во многих других странах в течение многих лет будет меньший процент населения, чем сейчас. Это увеличит бремя этих обещанных пенсий и других выплат на страну - больше, чем 65 процентов ВВП, которые есть сейчас. «Бремя» правительства - это то, что оно тратит, поскольку оно может оплачивать свои счета только за счет налогов, долга и увеличения денежной массы (государственные расходы = налоговые поступления + изменение государственного долга, принадлежащего государству + изменение денежной базы, принадлежащая общественности). «Государственные социальные пособия», выплаченные правительство США в 2003 году, составили 1,3 триллиона. Согласно официальным прогнозам периода правительства, Medicare столкнется с нефинансируемыми обязательствами в течение следующих 75 лет, а Социальное обеспечение столкнется с неоплаченными обязательствами в размере 13 триллионов долларов в том же размере. времени.

В 2010 году Европейская комиссия потребовала от стран-членов ЕС публиковать информацию о долгах по стандартизированной методологии своих, явно включая долги, которые ранее были скрыты способами удовлетворения минимальных требований по местным (национальным))) и европейский (Пакт стабильности и роста ).

Следующая модель динамики суверенного долга взята из работы Ромера (2018).

Предположим, что можно моделировать динамику суверенного долга страны

Где

Где  - процентная ставка, зависящая от времени,

- процентная ставка, зависящая от времени,  - государственные расходы, а

- государственные расходы, а  - общие сборы налогов. Чтобы решить это дифференциальное уравнение, мы предполагаем решение

- общие сборы налогов. Чтобы решить это дифференциальное уравнение, мы предполагаем решение  и вводим интегрирующий коэффициент

и вводим интегрирующий коэффициент  :

: Эта замена приводит к уравнению:

Эта замена приводит к уравнению: ![{\ displaystyle {\ dot {u}} = e ^ {- R (t)} [G (t) -T (t)]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9966c2fafad63746cc87efe380e480202207442c) И интегрируя это уравнение из

И интегрируя это уравнение из  , мы находим, что:

, мы находим, что: ![{\ displaystyle e ^ {- R (\ infty)} D _ {\ infty} = D_ {0} + \ int _ {0} ^ {\ infty} e ^ {- R (t)} [G (t) -T (t)] dt}](https://wikimedia.org/api/rest_v1/media/math/render/svg/82880e13da77b316a0d61b4c574a92a9c4e06843) Теперь, когда мы это уравнение, возникает проблема: at

Теперь, когда мы это уравнение, возникает проблема: at  , приведенная стоимость долга страны не может быть положительной. В противном случае страна могла бы занять бесконечное количество денег. Следовательно, необходимо наложить условие без Понци:

, приведенная стоимость долга страны не может быть положительной. В противном случае страна могла бы занять бесконечное количество денег. Следовательно, необходимо наложить условие без Понци:  Отсюда следует, что:

Отсюда следует, что: ![{\ displaystyle \ int _ {0} ^ {\ infty} e ^ { -R (t)} [T (t) -G (t)] dt \ geq D_ {0}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7db61a662d308728ea60fe5032c68178efbba9fd) Другими словами, это последнее уравнение показывает, что приведенная стоимость налогов за вычетом приведенной стоимости государственных расходов должна быть как минимум первоначальному суверенному долгу.

Другими словами, это последнее уравнение показывает, что приведенная стоимость налогов за вычетом приведенной стоимости государственных расходов должна быть как минимум первоначальному суверенному долгу. бюджетное ограничение репрезентативного домохозяйства заключается в том, что приведенная стоимость его потребления не может превышать его первоначальное богатство плюс приведенная стоимость его дохода после уплаты налогов.

![{\ displaystyle \ underbrace {\ int _ {0} ^ {\ infty} e ^ {- R ( t)} C (t) dt} _ {\ text {Потребление}} \ leq \ underbrace {D_ {0} + K_ {0}} _ {\ text {Начальная заглавная буква}} + \ underbrace {\ int _ {0 } ^ {\ inf ty} e ^ {- R (t)} [W (t) -T (t)] dt} _ {\ text {Доход после уплаты налогов}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a69555e25c8af8a8899377ab4b21544b6ee629b3) Предполагаемая, что приведенная стоимость налогов равна приведенной стоимости государственных расходов, это последнее уравнение можно переписать как:

Предполагаемая, что приведенная стоимость налогов равна приведенной стоимости государственных расходов, это последнее уравнение можно переписать как: ![{\ displaystyle \ int _ {0} ^ {\ infty} e ^ {- R (t)} C (t) dt \ leq K_ {0} + \ int _ {0} ^ {\ infty} e ^ {- R (t)} [W (t) -G (t)] dt}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ecf922ee1004078516d8558dd62616315ecdcaa4) Это уравнение показывает, что ограничение бюджета домохозяйства может быть определено в терминах государственных закупок, без учета долга или налогов. Более того, это знаменитый результат, известный как рикардианская эквивалентность : на экономику влияет только количество государственных закупок, а не метод финансирования (например, через долг или налоги).

Это уравнение показывает, что ограничение бюджета домохозяйства может быть определено в терминах государственных закупок, без учета долга или налогов. Более того, это знаменитый результат, известный как рикардианская эквивалентность : на экономику влияет только количество государственных закупок, а не метод финансирования (например, через долг или налоги). Государственные финансы:

Конкретные:

Общие:

| На Викискладе есть средства массовой информации, связанные с Государственным долгом. |

| Викиисточник имеет текст 1905 Новая международная энциклопедия статья о «государственном долге ". |