Войти

| |

| Полное название | Закон, предусматривающий выверку согласно разделам II и V параллельного решения по бюджету на 2018 финансовый год |

|---|---|

| Сокращение | TCJA |

| Разговорное название | Налог Закон о сокращении и сокращении рабочих мест. налоговая реформа Республиканской партии. Снижение налогов Трампа. Закон о сокращении сокращений |

| внесен в | 115-й Конгресс США |

| введен | 2 ноября 2017 г. |

| Цитаты | |

| Публичное право | 115–97 |

| Стат. | 131 Стат. 2054 |

| Действие и кодификация | |

| Закона ( s) затронутый | Налоговый кодекс 1986 года. |

| Затронутые агентства | Налоговая служба |

| Законодательная история | |

| |

Закон, предусматривающий примирение в соответствии с разделами II и V параллельной резолюции по Бюджет на 2018 финансовый год, Pub.L. 115–97, представляет собой закон о доходах Конгресса США, первоначально представленный в Конгрессе как сокращение налогов. и Закон о рабочих местах (TCJA ), внесший поправки в Налоговый кодекс 1986 года. Основные элементы изменений включают снижение налоговых ставок для бизнеса s и частные лица, увеличив стандартный вычет и семейные налоговые льготы, отменив личные льготы и сделав менее выгодным перечисление вычетов, ограничив вычеты по государственным и местным подоходным налогам и налогам на имущество, а также ограничение вычета процентов по ипотеке, сокращение альтернативного минимального налога для физических лиц и отмена его для корпораций, уменьшение количества владений, на которые распространяется налог на наследство, и отмена штрафа, обеспечивающего соблюдение индивидуального мандата Affordable Care Закон (ACA).

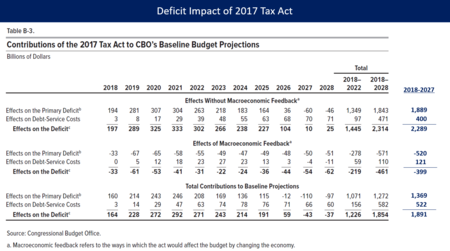

Закон основан на налоговой реформе, за которую выступают республиканцы в Конгрессе и администрация Трампа. Беспартийное Бюджетное управление Конгресса (CBO) сообщило, что в соответствии с Законом физические лица и сквозные организации, такие как партнерства и корпорации S, получат около 1,125 млрд долларов чистой прибыли. (т.е. чистое снижение налогов компенсируется сокращением субсидий на здравоохранение) в течение 10 лет, в то время как корпорации получат около 320 миллиардов долларов в виде пособий. По оценкам CBO, реализация Закона добавит к государственному долгу примерно 2,289 триллиона за десять лет, или около 1,891 триллиона долларов с учетом макроэкономических эффектов обратной связи, в дополнение к прогнозируемому увеличению на 9,8 трлн долларов в рамках текущей политики базовый план и существующему государственному долгу в 20 трлн долларов.

Снижение индивидуальных и сквозных налогов со временем исчезает и становится чистым увеличением налогов, начиная с в 2027 году, в то время как снижение корпоративных налогов будет постоянным. Это позволило Сенату принять закон, набрав всего 51 голос, без необходимости победить пирата в рамках процесса согласования бюджета. Палата представителей приняла предпоследнюю версию законопроекта 19 декабря 2017 года. Сенат принял окончательный законопроект 51–48 20 декабря 2017 года. В тот же день в Палате представителей было проведено повторное голосование по процедурным причинам; законопроект принят, 224–201. Законопроект был подписан президентом Дональдом Трампом 22 декабря 2017 года. Большинство изменений, внесенных в него, вступили в силу 1 января 2018 года и не повлияли на налоги 2017 года.

Некоторые критики в средствах массовой информации, аналитических центрах и академических кругах критиковали закон, главным образом на основании прогнозов его негативного воздействия (например, более высокий бюджетный дефицит, более высокий торговый дефицит, большее неравенство доходов, а также более низкий охват здравоохранением и более высокие расходы на здравоохранение). непропорционально сильное влияние на определенные государства и профессии, а также искажение информации со стороны его защитников. Некоторые из реформ, проведенных республиканцами, вызвали споры в ключевых штатах, в частности, ограничение налоговых вычетов штата и местных налогов в размере 10 000 долларов США, и были оспорены в федеральном суде, прежде чем были поддержаны. Опросы показывают, что больше американцев выступают против закона, чем те, кто его поддерживает.

| Согласно предыдущему закону | Согласно TCJA | ||

|---|---|---|---|

| Ставка | Уровень дохода | Ставка | Уровень дохода |

| 10% | 0–5 долларов | 10% | 0–9 525 долларов |

| 15% | 9 525– 38 700 долларов | 12% | 9 525–38 700 долларов |

| 25% | 38 700– 93 700 долларов | 22% | 38 700– 82 500 долларов |

| 28% | 93 700 долларов - 195 450 долл. США | 24% | 82 500 долл. США - 157 500 долл. США |

| 33% | 195 450 долл. США– 424 950 долл. США | 32% | 157 500 долл. США– 200 000 долл. США |

| 35% | 424 950–426 700 долл. | 35% | 200 000– 500 000 долл. |

| 39,6% | 426 700 долл. И выше | 37% | 500 000 долларов и выше |

| Согласно предыдущему законодательству | Согласно закону TCJA | ||

|---|---|---|---|

| Ставка | Уровень дохода | Ставка | Уровень дохода |

| 10% | 0–19 050 долларов | 10% | 0–19 050 долларов |

| 15% | 19 050–77 400 долларов | 12% | 19 050– 77 400 долларов |

| 25% | 77 400–156 150 долларов | 22% | 77 400–165 000 долларов |

| 28% | 156 150–237 950 долларов | 24% | 165 000– 315 000 долларов |

| 33% | 237 950– 424 950 долларов | 32% | 315 000–400 000 долларов США |

| 35% | 424 950 долларов США– 480 050 долларов США | 35% | 400 000–600 000 долларов США |

| 39,6% | 480 050 долларов США и выше | 37% | 600 000 долларов США и выше |

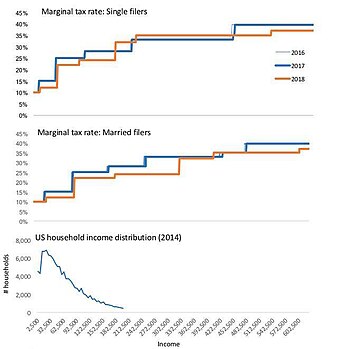

Федеральные ставки предельного налога на прибыль в США: сравнение ставок 2018, 2017, 2016 годов для физических лиц и заявители, состоящие в браке

Федеральные ставки предельного налога на прибыль в США: сравнение ставок 2018, 2017, 2016 годов для физических лиц и заявители, состоящие в браке В соответствии с законом, существует множество изменений в индивидуальном подоходном налоге, включая изменение уровня дохода физических лиц налоговых категорий, снижение налоговых ставок и увеличение стандартные вычеты и семья, в то время как постатейные вычеты уменьшены, а личные льготы отменены.

Большинство индивидуальных подоходных налогов снижается до 2025 года. Количество групп подоходного налога остается на уровне семи, но диапазоны доходов в нескольких скобках были изменены, и каждая новая группа имеет более низкие ставки. Это предельные ставки, которые применяются к доходу в указанном диапазоне согласно действующему законодательству (то есть предыдущему публичному закону 115-97 или Закону), поэтому налогоплательщик с более высоким подоходным налогом будет облагать налогом доход по нескольким различным ставкам. Другой показатель инфляции (Цепной CPI или C-CPI) будет применен к скобкам вместо индекса потребительских цен (ИПЦ), поэтому скобки увеличиваются медленнее. По сути, это увеличение налогов с течением времени, поскольку люди быстрее переходят в более высокие категории по мере роста их доходов; этот элемент является постоянным.

Стандартный вычет увеличивается почти вдвое, с 12 700 долларов до 24 000 долларов для супружеских пар. Для индивидуальных подателей стандартный вычет увеличится с 6 350 до 12 000 долларов. Около 70% семей выбирают стандартные вычеты, а не детализированные; в случае удвоения этот показатель может вырасти до 84%. Личное освобождение отменено - это был вычет в размере 4050 долларов на налогоплательщика и иждивенца, если он не находится в собственности или трасте.

Налоговый кредит на ребенка удваивается с 1000 долларов до 2000 долларов, из которых 1400 долларов будут возвращены. Также существует кредит в размере 500 долларов США для других иждивенцев по сравнению с нулем в соответствии с действующим законодательством. Нижний порог для поэтапного отказа от налоговых льгот на детей для людей с высоким доходом изменяется с 110 000 долларов AGI на 400 000 долларов для состоящих в браке лиц.

Вычет процентов по ипотеке для недавно приобретенных домов (и вторых домов) был снижен с общей суммы ссуды на 1 доллар миллиона согласно действующему законодательству до 750 000 долларов. Проценты по ссудам под залог собственного капитала (также известные как вторая ипотека) больше не подлежат вычету, если деньги не используются для улучшения дома.

Вычет по государственному и местному подоходному налогу, налогу с продаж и налогу на имущество («вычет ОСВ») будет ограничен 10 000 долларов. Это в большей степени сказывается на налогоплательщиках с более дорогой собственностью, обычно на тех, кто живет в районах с более высоким доходом, или на людей в штатах с более высокими ставками налога штата.

Закон обнулял федеральный налоговый штраф за нарушение физического права мандат Закона о доступном медицинском обслуживании, начиная с 2019 года. (Чтобы принять Сенат в соответствии с правилами согласования всего лишь 50 голосами, само требование остается в силе). По оценкам, это сэкономит правительству более 300 миллиардов долларов, потому что примерно на 13 миллионов меньше людей будут иметь страховое покрытие, в результате чего правительство будет предоставлять меньше налоговых субсидий. Предполагается, что страховые взносы на биржах медицинского страхования увеличатся до 10%. Он также увеличивает размер личных медицинских расходов, которые могут быть вычтены за счет снижения порогового значения с 10% скорректированного валового дохода до 7,5%, но только для 2017 (задним числом) и 2018 года. Начиная с 1 января 2019 года, пороговое значение будет увеличиваются до 10%.

Никаких изменений не вносится в основные вычеты и кредиты за образование, а также в вычеты учителя за не возмещенные расходы на обучение, которые остаются на уровне 250 долларов. Законопроект изначально расширил использование 529 сберегательных счетов колледжей как для обучения в частных школах K – 12, так и для домашних школ, но положение о домашних школах было отменено депутатом Сената и удалено. 529 сберегательных счетов для оплаты обучения в частной школе K-12 остались нетронутыми.

Налогоплательщики смогут вычесть убытки от несчастных случаев, только если они происходят в зоне бедствия, объявленной на федеральном уровне.

Выплачены алименты. бывшему супругу больше не будут вычитаться плательщиком, а алименты больше не будут включаться в валовой доход получателя. Это эффективно перекладывает налоговое бремя алиментов с получателя на плательщика. Это положение действует в отношении соглашений о разводе и разводе, подписанных после 31 декабря 2018 г.

Расходы на переезд, связанные с трудоустройством, больше не подлежат вычету, за исключением переездов, связанных с военной службой на действительной военной службе. Прочие детализированные вычеты, включая налоговые вычеты на сборы за подготовку налогов, инвестиционные расходы, профсоюзные взносы и невозмещенные расходы на сотрудников, исключаются.

Меньшее количество людей будет платить Альтернативный минимальный налог, потому что Закон увеличивает уровень освобождения от налогообложения с 84 500 долларов США до 109 400 долларов США для состоящих в браке налогоплательщиков, подающих совместно, и с 54 300 долларов США до 70 300 долларов США для налогоплательщиков-одиночек.

Закон отменяет возможность перехарактеризовать Рота

Закон освобождает от выплаты налогооблагаемого дохода выплата некоторых студенческих ссуд в связи со смертью или полной постоянной инвалидностью заемщика. Это положение применяется только к долгам, погашенным в течение налоговых лет с 2018 по 2025 год.

Теперь закон облагает налогом пособия по случаю потери кормильца, которые были выделены детям умершего военнослужащего, как если бы они были для траста или имущества, которое может облагать их подоходным налогом по ставке до 37%.

В случае смерти, произошедшей в период с 2018 по 2025 год, поместья, сумма которого превышает 11,2 миллиона долларов, облагается налогом на наследство в размере 40%. смерти, увеличилась с 5,6 миллиона долларов ранее. Для супружеской пары, суммирующей их льготы, имущество, превышающее 22,4 миллиона долларов, подлежит обложению 40% налогом на наследство на момент смерти.

Ставка корпоративного налога была изменена с многоуровневого налога Ставка варьировалась от 15% до 39% в зависимости от налогооблагаемой прибыли до фиксированного 21%, в то время как некоторые связанные бизнес-вычеты и кредиты были сокращены или отменены. Закон также изменил налоговую систему США с глобальной на территориальную в отношении корпоративного подоходного налога. Вместо того, чтобы корпорация платила ставку налога США на доход, полученный в любой стране (за вычетом налогов, уплаченных в эту страну), каждая дочерняя компания платит налоговую ставку страны, в которой она юридически учреждена. Другими словами, в рамках территориальной налоговой системы корпорация сохраняет разницу между обычно более высокой налоговой ставкой США и более низкой ставкой страны, в которой юридически учреждена дочерняя компания. Bloomberg журналист Мэтт Левин объяснил концепцию: «Если мы зарегистрированы в США [в соответствии со старым глобальным налоговым режимом], мы будем платить 35% налогов с нашего дохода в США, Канаде и Мексике, а также Ирландия, Бермуды и Каймановы острова, но если мы зарегистрированы в Канаде [в соответствии с территориальным налоговым режимом, предложенным Законом], мы будем платить 35 процентов от нашего дохода в США, но 15 процентов в Канаде и 30 процентов в Мексика и 12,5 процента в Ирландии, ноль процентов на Бермудских островах и ноль процентов на Каймановых островах ». Теоретически закон снизит стимулы для налоговой инверсии, которая используется сегодня для получения преимуществ территориальной налоговой системы путем перемещения штаб-квартиры американских корпораций в другие страны.

Единовременно. налог на репатриацию прибыли зарубежных дочерних компаний облагается налогом в размере 8%, а в случае наличных средств - 15,5%. Американские транснациональные корпорации накопили почти 3 триллиона долларов в офшорах, большая часть из которых - дочерние компании в странах с налоговыми убежищами. Закон может побудить компании в конечном итоге вернуть деньги в США, но по гораздо более низким ставкам.

Этот закон был отменен.

Закон также устранил перенос чистых операционных убытков на возврат., процедура, при которой компания со значительными убытками может получить возврат налога путем подсчета убытков в налоговой декларации за предыдущий год. Они считались важными для обеспечения ликвидности во время рецессии. Резерв был сокращен, чтобы профинансировать снижение налогов, и было одним из крупнейших зачетов в законе.

Кроме того, оно было отменено Законом о сокращении налогов и рабочих местах.

Существует 25% акцизный налог на компенсацию, выплачиваемую некоторым служащим церквей и других организаций, освобожденных от налогов. Акцизный налог применяется к любой организации, освобожденной от налогов в соответствии с 501 (c) или 501 (d), разделом 521 (b) (1) фермерский кооператив, Раздел 527. Политические организации и организации, которые имеют доход по Разделу 115 (1), полученный от выполнения основных государственных функций.

Акцизный налог применяется к компенсациям, выплачиваемым определенным сотрудникам в превышение 1000000 долларов США в течение года. Под этим правилом подпадают пять сотрудников организации, получающих наибольшее вознаграждение, и все сотрудники, которые ранее имели этот статус после 2016 года. Компенсация освобождается от акцизного налога, если компенсация выплачивается врачам, стоматологам, ветеринарам, практикующим медсестрам и другим лицам. лицензированные специалисты, оказывающие медицинские или ветеринарные услуги. Компенсация включает всю текущую компенсацию, соответствующую отсроченную компенсацию, неквалифицированную отсроченную компенсацию без существенного риска конфискации, доход в соответствии с Разделом 457 (f) и выходное пособие, но за исключением пенсионных взносов Roth.

Организация также может облагаться акцизным налогом в размере 21%, если у организации есть план отсроченной компенсации, в котором выплаты распределяются на несколько лет, а затем переходят все сразу. Выходные пособия, превышающие среднюю заработную плату сотрудника в три раза за последние пять лет, также могут облагаться акцизным налогом в размере 21%.

Существует акцизный налог 1,4% об инвестиционном доходе некоторых частных освобожденных от налогов колледжей и университетов. Акцизный налог применяется только в том случае, если в учебном заведении обучается не менее 500 студентов, которые платят за обучение, и более половины студентов проживают в США. Акцизный налог применяется, если учебное заведение и связанные с ним организации имеют эндаумент с совокупной справедливой рыночной стоимостью на конец предыдущего налогового года в размере не менее 500000 долларов США на одного студента очного отделения., за исключением активов, используемых непосредственно для выполнения целей учреждения, освобожденного от налогов.

Это положение упоминается как налог на пожертвования, и, по оценкам, он применяется примерно к 32 университетам.

Были исключены некоторые положения из более раннего законопроекта Палаты представителей, которые облагали налогом освобождение от платы за обучение для аспирантов, пособие на обучение для детей и супругов сотрудников, а также проценты по студенческим займам. Постановление парламентария от 19 декабря изменило порог исключения с 500 студентов, платящих за обучение, до 500 студентов. Дотационные фонды, используемые для выполнения целей освобождения колледжа от налогов, исключаются из порогового значения активов, но Налоговая служба не выпустила нормативных актов, конкретно определяющих этот термин.

Кроме того, теперь полностью запрещен налоговый вычет для благотворительных целей. взносы, если жертвователь получает права на получение мест на спортивные мероприятия колледжа. Раньше 80% благотворительного взноса считалось не подлежащим налогообложению благотворительным взносом.

Несвязанный бизнес-доход теперь увеличивается на сумму, на которую церковь или другая освобожденная от налогов организация платит или берет на себя соответствующую парковку или соответствующие транспортные льготы для своих сотрудников. Этот вид несвязанного коммерческого дохода включает только безналоговые транспортные льготы, предоставляемые сотрудникам, но не транспортные льготы, которые включаются в налогооблагаемую заработную плату сотрудника.

Несвязанный бизнес-доход не возникает, если работодатель предоставляет бесплатную парковку для сотрудников, большинство парковочных мест доступны для широкой публики в обычные часы работы организации, и ни одно из парковочных мест не зарезервировано для ее сотрудников. Если некоторые парковочные места зарезервированы для сотрудников, то несвязанный бизнес-доход является частью общих расходов на парковку, исходя из процента парковочных мест, зарезервированных для сотрудников.

Налоговая служба пояснила, что Работодатель должен использовать разумный метод для определения размера пособий за парковку, предоставляемых его сотрудникам. Стоимость парковочных мест должна включать в себя ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, вывоз снега и льда, удаление листьев, вывоз мусора, уборку, ландшафтные расходы, расходы на парковку, безопасность, а также арендную плату или арендные платежи. но не расходы на амортизацию.

Церковь или другая освобожденная от налогов организация должна будет заполнить форму 990-T и уплатить налог на несвязанный бизнес, если ее общий несвязанный бизнес-доход превышает 1000 долларов в течение финансового года. Разрешается вычет несвязанного коммерческого дохода от транспортировки с другим несвязанным коммерческим доходом с целью уменьшения или отмены суммы причитающегося налога.

В некоторых штатах и юрисдикциях все работодатели обязаны предоставлять эти льготы своим сотрудникам, что может привести к в организации, которая должна выбирать между уплатой несвязанного подоходного налога с предприятий в федеральное правительство или несоблюдением законов штата и местных законов.

Несвязанный коммерческий доход теперь рассчитывается отдельно для каждая торговая или коммерческая деятельность церкви или другой освобожденной от налогов организации. Убытки от одной сделки или бизнеса больше не могут использоваться для компенсации прибыли от другой торговли или бизнеса для целей получения дохода, не связанного с бизнесом. Чистые операционные убытки, возникшие до 1 января 2018 года и перенесенные на другие налоговые годы, не затронуты и могут быть использованы для компенсации прибыли от любой торговой или деловой активности. Некоторые затронутые организации рассматривают возможность включения коммерческих дочерних компаний и последующего перевода всего несвязанного дохода от коммерческой деятельности коммерческим дочерним компаниям, что может привести к тому, что весь несвязанный коммерческий доход будет считаться одной и той же категорией торговли или деловой активности, а именно "доходом от коммерческой деятельности". дочерние компании ». Несвязанный бизнес, налогооблагаемый доход от транспортных льгот не считается торговлей или коммерческой деятельностью и будет применяться после суммирования всего несвязанного коммерческого дохода организации в целом.

Чистые операционные убытки теперь ограничены 80% налогооблагаемой прибыли для уплаты налога лет, начинающихся после 31 декабря 2017 года. Налог на прибыль от несвязанного бизнеса теперь начисляется по фиксированной ставке 21%, а не по дифференцированной ставке налога, за исключением несвязанного коммерческого дохода, полученного 31 декабря 2017 года или ранее. Чистые операционные убытки за налоговые годы, заканчивающиеся после 31 декабря 2017 года, теперь могут быть перенесены на будущие налоговые годы на неопределенный срок.

Больше физических лиц предпочтут использовать стандартный вычет, а не перечислять их налоговые вычеты из-за увеличения стандартного вычета и ограничения постатейных вычетов по государственным и местным налогам. В результате эти люди не получат налоговой экономии от пожертвований церквям или другим правомочным некоммерческим организациям, а церкви и другие организации могут получать меньше благотворительных пожертвований.

освобождение от уплаты налога на наследство был удвоен, что означает, что людям, возможно, не потребуется включать в свое завещание записываемые благотворительные взносы, чтобы уменьшить уплаченный налог на наследство, что, как ожидается, уменьшит сумму благотворительных взносов, направляемых церквям и некоммерческим организациям в целом.

Закон о сокращении налогов и рабочих местах от 2017 года разрешает налоговую скидку для работодателей, которые предоставляют сотрудникам оплачиваемые семейные и медицинские отпуска. Организация 501 (c) (3) не имеет права на налоговый кредит.

Закон содержит множество различных налоговых положений, многие из которых служат преимуществам определенных особых интересов. Прочие положения включают:

Закон содержит положения, согласно которым 1,5 миллиона акров (6 100 км) в Арктическом национальном заповеднике будут открыты для бурения нефтяных и газовых скважин. Главный толчок к включению этого положения в закон о налогах исходил от сенатора-республиканца Лизы Мурковски. Этот шаг является частью давнишнего спора о бурении в арктическом убежище ; Республиканцы почти 50 раз пытались разрешить бурение в ANWR. Открытие арктического убежища для бурения «вызвало поток сопротивления со стороны защитников природы и ученых». Демократы и группы защитников окружающей среды, такие как Общество дикой природы, критиковали усилия республиканцев.

Ожидается, что снижение налогов приведет к увеличению дефицита стимулирование экономики, увеличение ВВП и занятости по сравнению с прогнозом без снижения налогов. CBO сообщила 21 декабря 2017 года: «В целом, совокупный эффект изменения чистых федеральных доходов и расходов заключается в уменьшении дефицита (в первую очередь за счет сокращения расходов), выделяемых налоговым единицам с более низким доходом, и увеличению дефицита (в первую очередь, сокращению от снижения налогов), распределенных в единицы, подающие налоговую декларацию с более высоким уровнем дохода ". Непартийный Объединенный комитет по налогообложению также подсчитал, что уровень ВВП будет на 0,7% выше (в совокупности, а не за год) в период 2018–2027 годов по сравнению с базовым прогнозом CBO. уровень занятости будет на 0,6% выше, а уровень личного потребления в среднем на 0,6% в период 2018–2027 гг. благодаря Закону. Это более высокие уровни, а не более высокие ежегодные темпы роста, поэтому они являются относительно незначительными экономическими последствиями в течение 10 лет.

Распределение воздействия по индивидуальным доходным группам значительно варьируется в зависимости от используемых допущений и измеренных моментов времени. В целом, бизнес и группы с высоким доходом получат выгоду, тогда как группы с более низким доходом увидят, что первоначальные выгоды со временем исчезнут или будут подвергнуты неблагоприятному воздействию. Например, CBO и JCT подсчитали, что:

Центр налоговой политики (TPC) подсчитал, что 80% нижних налогоплательщиков (доход менее 149 400 долларов США) получат 35% льгот в 2018 году, 34% в 2025 году и ни одного преимущества в 2027 году, с некоторыми группами, несущими расходы. По оценкам TPC, 72% налогоплательщиков пострадают в 2019 году и в последующий период, если снижение налогов будет оплачиваться сокращением расходов отдельно от законодательства, поскольку большинство сокращений расходов повлияет на налогоплательщиков с низким и средним уровнем дохода и перевесит выгоды от снижение налогов.

В 2018 году компании потратили рекордные 1,1 триллиона долларов на выкуп собственных акций, и большинство крупных фирм (84%, согласно опросу Национальной ассоциации бизнес-экономики) не изменили их практика найма или их инвестиции в свой бизнес в ответ на снижение налогов, которое они получили. This pattern was evident even in early 2018, wh Common crawl ru Bloomberg сообщил (на основе анализа 51 компании SP 500), что примерно 60% экономии на корпоративных налогах идет акционерам, а 15% - сотрудникам. Анализ Bloomberg Economics показал, что, хотя в 2018 году инвестиции в бизнес увеличились, относительно небольшая часть этой активности может быть связана с более низкими налогами. Исследование, проведенное Федеральным резервным банком, также показало, что корпорации выкупали акции и погашали долги, вместо того, чтобы предпринимать новые капитальные затраты или инвестиции в исследования и разработки.

Закон также влияет на здравоохранение, отменяя индивидуальное разрешение ACA. Согласно прогнозам, медицинским страхованием будет охвачено на 13 миллионов человек меньше, поскольку некоторые более молодые и здоровые люди, вероятно, предпочтут не участвовать. Те, кто находится в менее здоровом пуле, будут платить более высокие страховые расходы на биржах ACA, что приведет к тому, что дополнительное страховое покрытие потеряет.

Оценка Центра налоговой политики ежегодных изменений ВВП и бюджетного дефицита превышает на период 2018-2027 гг. согласно сенатской версии законопроекта. Совокупный рост ВВП на 961 миллиард долларов меньше увеличения дефицита на 1233 миллиарда долларов, включая эффекты макроэкономической обратной связи.

Оценка Центра налоговой политики ежегодных изменений ВВП и бюджетного дефицита превышает на период 2018-2027 гг. согласно сенатской версии законопроекта. Совокупный рост ВВП на 961 миллиард долларов меньше увеличения дефицита на 1233 миллиарда долларов, включая эффекты макроэкономической обратной связи.  Сравнение доходов федерального бюджета США для двух прогнозов CBO, одного с января 2017 года (на основе законов, принятых администрацией Обамы.) и другой от апреля 2018 года, который отражает изменения в политике Трампа. Ключевые выводы включают: 1) снижение налогов снижает собираемость доходов по сравнению с исходным уровнем без них; 2) налоговые поступления растут каждый год по обоим прогнозам по мере роста экономики; и 3) разрыв изначально больше, что указывает на более значительный стимулирующий эффект в предыдущие годы.

Сравнение доходов федерального бюджета США для двух прогнозов CBO, одного с января 2017 года (на основе законов, принятых администрацией Обамы.) и другой от апреля 2018 года, который отражает изменения в политике Трампа. Ключевые выводы включают: 1) снижение налогов снижает собираемость доходов по сравнению с исходным уровнем без них; 2) налоговые поступления растут каждый год по обоим прогнозам по мере роста экономики; и 3) разрыв изначально больше, что указывает на более значительный стимулирующий эффект в предыдущие годы. Непартийный Объединенный комитет по налогообложению Конгресса США опубликовал свой макроэкономический анализ окончательной версии Закона., 22 декабря 2017 г.:

Центр налоговой политики (TPC) сообщил о своем макроэкономическом анализе за 16 ноября. Сенатская версия закона от 1 декабря 2017 г.:

Бюджетная модель Penn Wharton (PWBM) оценивает по сравнению с исходным уровнем предыдущего, который к 2027 году:

CBO прогнозирует, что Закон о налогах на 2017 год увеличит бюджет на 2,289 триллиона сверх десятилетия 2018-2027, или 1,891 триллиона долларов после макроэкономической обратной связи.

CBO прогнозирует, что Закон о налогах на 2017 год увеличит бюджет на 2,289 триллиона сверх десятилетия 2018-2027, или 1,891 триллиона долларов после макроэкономической обратной связи. CBO сообщила, что дефицит бюджета в 2018 финансовом году составил 779 миллиардов долларов, что на 113 миллиардов долларов или на 17% больше, чем в 2017 году. Бюджетный дефицит увеличился с 3,5% ВВП в 2017 году до 3,9% ВВП в 2018 году. Доходы упали на 0,8% ВВП от части из-за Закона о налогах, а расходы выросли на 0,4% ВВП. Общие налоговые поступления в долларовом выражении были аналогичны показателям 2017 года, но упали с 17,2% ВВП до 16,4% ВВП (0,8% ВВП), что ниже среднего показателя за 50 лет в 17,4%. Поступления индивидуального подоходного налога выросли на 96 миллиардов долларов по мере роста экономики, увеличившись с 8,2% ВВП в 2017 году до 8,3% ВВП в 2018 году. Поступления от корпоративного налога упали на 92 миллиарда долларов (31%), главным образом из-за Закона о налогах, с 1,5% ВВП в прошлом году. 2017 г. до 1,0% ВВП в 2018 г., что составляет половину среднего за 50 лет 2,0% ВВП. 2018 финансовый год длился с 1 октября 2017 г. по 30 сентября 2018 г., поэтому данные о дефиците не отражали полный год воздействия налогов, поскольку они вступили в силу в январе 2018 г.

Прогноз CBO на январь 2017 г. (незадолго до инаугурации Трампа), что доходы в 2018 финансовом году составят 3,60 триллиона долларов, если будут действовать законы, действующие с января 2017 года. Однако фактические налоговые поступления за 2018 год составили 3,33 трлн долларов, что на 270 млрд долларов (7,5%) меньше прогноза. CBO заявила, что из-за компенсации изменений в различных источниках доходов, вызванных Законом, уровень доходов в 2018 финансовом году остался схожим, а не снижен, несмотря на тот факт, что CBO также изменил свои прогнозы, заявив, что будет В июне 2017 года 3,53 триллиона долларов США (что составляет приблизительный дефицит в 216 миллиардов долларов), годовые налоговые поступления испытали аналогичный дефицит в предыдущем году, когда CBO прогнозировал выручку в 3,51 триллиона долларов, и возник дефицит в 196 миллиардов долларов. Однако CBO аналогичным образом пересмотрела свои прогнозы доходов на 2017 год в августе 2016 года, сделав дефицит в 106 миллиардов долларов на 2017 год.

Беспристрастное Бюджетное управление Конгресса (CBO) в апреле 2018 г. подсчитала, что реализация Закона добавит примерно 2,289 триллиона к государственному долгу за десять лет, или около 1,891 триллиона долларов с учетом макроэкономических эффектов обратной связи., в дополнение к прогнозу увеличения на 9,8 трлн долларов в соответствии с текущим политикой базовый уровень и существующим государственным долгом на 20 трлн долларов.

21 декабря 2017 года CBO сообщила, что: «В целом, совокупный эффект от изменения в чистых федеральных доходах и расходах должен уменьшить дефицит (в первую очередь, связанную с сокращением расходов), выделенный единицы налоговой отчетности с более»

Объединенный комитет по налогообложению предполагалось, что Закон добавит в общей общей сумме, с низким доходом, и увеличенным дефицитом (главным образом связанным с сокращением налогов). сложности 1,456 млрд долларов к годовому дефициту (долгу) за десять лет, и описан эффект дефицита отдельных элементов Закона 18 декабря 2017 г.:

Индивидуальные и сквозные (всего: 1,127 долларов США) миллиардный рост дефицита)

Деловые / корпоративные и международные (всего: увеличение дефицита на 330 миллиардов долларов)

В опросе ведущих экономистов в ноябре 2017 года только 2% согласились с мнением о том, аналогичный тем, который проходит через Палату представителей и Сенат, существенно увеличит ВВП США. Экономисты единодушно согласились с тем, что законопроект увеличит долг США.

Поступления от федерального налога на прибыль упали с годового уровня в 409 миллиардов долларов в первом квартале 2017 года до 269 миллиардов долларов в первом квартале 2018 года, что является прямым понижением налогов Трампом.

The New York Times сообщила в августе 2019 года, что: «Рост количества красных чернил следствия резкого падения доходов федерального бюджета после снижения г-ном Трампом налогов в 2017 году», которое привело к снижению индивидуальных и корпоративных налоговых ставок. что привело к меньше налоговых долларов поступает в казначейство. Налоговые поступления за 2018 и 2019 годы упали более чем на 430 миллиардов долларов по сравнению с прогнозом бюджетного управления в июне 2017 года, до принятия налогового закона в декабре того же года ».

Изменение средней налоговой ставки для различных групп доходов в соответствии с Соглашением о конференции, по состоянию на 15 декабря 2017 года. Наклон каждой линии вправо указывает на большие выгоды для высоких доходов, в то время как сдвиг вверх линии с течением времени уменьшает затраты на все уровни дохода.

Изменение средней налоговой ставки для различных групп доходов в соответствии с Соглашением о конференции, по состоянию на 15 декабря 2017 года. Наклон каждой линии вправо указывает на большие выгоды для высоких доходов, в то время как сдвиг вверх линии с течением времени уменьшает затраты на все уровни дохода.  CBO и JCT оценивают распределение воздействия по группам доходов (в среднем в долларах на налогоплательщика) в соответствии с Законом. В среднем налогоплательщики в группах доходов, выделенных желтым цветом, понесут чистые затраты (показанные как положительное число, так как это сокращает бюджетный дефицит), частично из-за сокращения субсидий на здравоохранение. Плательщики с более высоким подоходным налогом получают выгоду в виде снижения налогов (показано отрицательное число, поскольку это увеличивает дефицит бюджета). Процент налогоплательщиков в каждой группе доходов показан за период 2023 года.

CBO и JCT оценивают распределение воздействия по группам доходов (в среднем в долларах на налогоплательщика) в соответствии с Законом. В среднем налогоплательщики в группах доходов, выделенных желтым цветом, понесут чистые затраты (показанные как положительное число, так как это сокращает бюджетный дефицит), частично из-за сокращения субсидий на здравоохранение. Плательщики с более высоким подоходным налогом получают выгоду в виде снижения налогов (показано отрицательное число, поскольку это увеличивает дефицит бюджета). Процент налогоплательщиков в каждой группе доходов показан за период 2023 года.  Распределение льгот в течение 2018 года по процентилям доходов в соответствии с Законом о сокращении налогов и занятости (версия Conf. Cmte.) На основе данных центра налоговой политики. Верхние 10% налогоплательщиков (доход более 216 800 долларов США) получают 52% пособия, в то время как нижние 60% (доходы менее 86 100 долларов США) получают 17% пособия. Это исключает влияние сокращения субсидий ACA.

Распределение льгот в течение 2018 года по процентилям доходов в соответствии с Законом о сокращении налогов и занятости (версия Conf. Cmte.) На основе данных центра налоговой политики. Верхние 10% налогоплательщиков (доход более 216 800 долларов США) получают 52% пособия, в то время как нижние 60% (доходы менее 86 100 долларов США) получают 17% пособия. Это исключает влияние сокращения субсидий ACA. 21 декабря 2017 года Бюджетное управление Конгресса (CBO) опубликовало оценку распределения Закона:

CBO заявила, что группы с более низким доходом понесут расходы, в то время как группы с более высоким доходом получат выгоды: «В целом, совокупный эффект изменения чистых доходов и расходов заключается в уменьшении (в первую очередь за счет сокращения расходов) распределены между налоговыми единицами с более низким доходом и для увеличения дефицита (в основном из-за снижения налогов), выделенного единицы налогов с более высоким подоходным налогом.

Центр налоговой политики (TPC) сообщил его распространение сметы по Закону. Исключает последствия отмены индивидуального мандата ACA, в результате чего большие затраты связаны в первую очередь с доходом ниже 40 000 долларов. Закон финансируется за счет дефицита, и, таким образом, исключает влияние сокращений расходов, используемых для Закона, которое также непропорционально отразилось на семьех с низким доходом в процентах от их дохода.

TPC также оценила сумму снижения налогов, которую получает каждая группа в долларах 2017 года:

В декабре 2019 года CBO прогнозирует, что плохое качество переводов ru между 2016 и 2021 годами, отчасти из-за снижения налогов Трампом и в отношении политики с проверкой нуждаемости. В их отчете было сделано несколько выводов:

По данным CBO, согласно сенатской версии законопроекта, предприятия получают выгоду в размере 890 миллиардов долларов или 63%, физические лица - 441 миллиард долларов или 31%, и имущество - 83 миллиарда долларов, или 6%. Американские корпорации, вероятно, будут использовать дополнительный доход после уплаты налогов для выкупа акций или выплаты дополнительных дивидендов, в основном поступают богатым инвесторам. Согласно Центру по бюджетным и политическим приоритетам (CBPP), «основные оценки приходят к выводу, что более одной трети выгод от снижения корпоративных доходов получают 1% самых богатых американцев, а 70% - первая пятая. Снижение корпоративных ставок может даже навредить навстречу американцам. Корпорации обладают значительными запасами денежных средств (1,9 триллиона долларов в 2016 году) и могут занимать средства для инвестирования под почти рекордно низкие процентные ставки, поэтому снижение налогов не является обязательным условием для инвестиций или повышения зарплаты работникам. По состоянию на второй квартал 2017 года прибыль корпораций после уплаты налогов была близка к рекордным уровням в долларовом выражении - 1,77 триллиона долларов в годовом исчислении и очень высока, исторически измеряемая как процент от ВВП, и составляла 9,2%.

В 2017 году Конгресс США Бюджетное управление (CBO) сравнило ставки корпоративного налога США (обязательные и эффективные ставки) по состоянию на 2012 год в странах G20:

В январе 2020 года агентство Bloomberg News сообщило, что шесть крупнейших американских банков сэкономили более 32 миллиардов долларов на налогах в течение двух лет после принятия закона о снижении налогов, в то же время сократив кредитование, сократив рабочие места и увеличив выплаты акционерам.

Анализ Института налогообложения и экономической политики показал, что Закон оказывает большее влияние на повышение налогов на «семьи из высшего среднего класса в крупных мегаполисах, особенно в штатах с демократической ориентацией. где налоги и, как правило, стоимость недвижимости выше. примерно каждая пятая семья с 80-м и 95-м процентилями дохода в большинстве красных штатов столкнется с более высокими налогами к 2027 году согласно законопроекту Палаты представителей Республиканской партии, это число возрастает примерно до одной трети в Колорадо и Иллинойсе, примерно до двух пятых или более в Орегоне, Вирджинии, Массачусетсе, Нью-Йорке и Коннектикуте, и половина или более в Нью-Джерси, Калифорнии и Мэриленде... "

Оценка организации, указанные выше, предполагают, что снижение налогов финансируется за счет дефицита, что означает, что за десять лет дефицит вырастет на 1,4 триллиона долларов по сравнению с текущим базовым уровнем закона; или 1,0 триллион долларов с учетом экономической обратной связи. Однако, если предположить, что снижение налогов оплачивается сокращением расходов, распределение будет гораздо более неблагоприятным для лиц с низкими и средними доходами, поскольку большая часть государственных расходов направляется им; налогоплательщики с более высоким подоходным налогом, как правило, получают налоговые льготы, а не прямые выплаты. Согласно Центру налоговой политики, если бы законопроект Сената был профинансирован за счет сокращения государственных расходов на 1 210 долларов США в год (более вероятный сценарий, чем фокусирование сокращения пропорционально уплаченным подоходным налогам или подоходным налогам), то в течение 2019 :

Республиканские политики, такие как Пол Райан, выступали за сокращение расходов, чтобы помочь финансировать снижение налогов, в то время как бюджет президента Трампа на 2018 год включает 2,1 триллиона долларов. в сокращении расходов на Medicaid в течение десяти лет, Закон о доступном медицинском обслуживании субсидии, талоны на питание, Социальное страхование по инвалидности, Дополнительный доход и денежное пособие (TANF ).

США Число незастрахованных (в миллионах) и процентная ставка (%), включая исторические данные до 2016 года и два прогноза CBO (2016 / политика Обамы и 2018 / политика Трампа) до 2026 года. Две ключевые причины увеличения незастрахованных при президенте Трампе включают: 1) Устранение личности обязательство иметь медицинское страхование (часть Закона о налогах); и 2) Прекращение выплат по сокращению расходов.

США Число незастрахованных (в миллионах) и процентная ставка (%), включая исторические данные до 2016 года и два прогноза CBO (2016 / политика Обамы и 2018 / политика Трампа) до 2026 года. Две ключевые причины увеличения незастрахованных при президенте Трампе включают: 1) Устранение личности обязательство иметь медицинское страхование (часть Закона о налогах); и 2) Прекращение выплат по сокращению расходов. Законопроект Сената отменяет индивидуальный мандат, требующий, чтобы все американцы моложе 65 лет имели медицинскую страховку или платили штраф, начиная с 2019 года. По первоначальной оценке CBO, на 13 миллионов человек будет меньше медицинское страхование к 2025 году, в том числе на 8 миллионов меньше по Закону о доступном медицинском обслуживании и на 5 миллионов меньше по Medicaid. Меньшее количество людей, получающих медицинскую помощь, означает меньшие расходы для правительства, поэтому CBO оценила экономию более 300 миллиардов долларов. Это позволило республиканцам увеличить размер налоговых льгот в законопроекте. Взносы на медицинское страхование на биржах могут вырасти на 10 процентных пунктов больше, чем в противном случае. Позднее CBO пересмотрела эту оценку в 2018 году до 7 миллионов меньше застрахованных к 2026 году.

Администрация и ее Совет экономических консультантов подали несколько претензий в продвижении Закона в течение 2017 года, в том числе:

Пол Кругман оспаривал решение администрации Главный аргумент в пользу того, что снижение налогов для предприятий будет стимулировать инвестиции и повышение заработной платы:

В ноябре 2017 года Чикагский университет спросил более 40 экономистов, будет ли ВВП США значительно выше через десять лет, если будут приняты законопроекты Палаты представителей или Сената. со следующими результатами: 52 % либо не согласны, либо категорически не согласны, в то время как 36% сомневаются, и только 2% согласны.

Центр налоговой политики подсчитал, что согласно законопроекту Палаты представителей ВВП в 2027 году будет на 0,3% выше по сравнению с текущим законопроект, в то время как модель бюджета Пенсильванского университета в Пенсильвании оценивает примерно 0,3–0,9% как для законопроектов Палаты представителей, так и для законопроектов Сената. Оценка очень ограниченного эффекта обусловлена ожиданием более высоких процентных ставок и торгового дефицита. Эти оценки противоречат утверждениям администрации об увеличении на 10% к 2027 году (примерно 1% в год) и оценке сенатора Митча МакКоннелла об увеличении на 4,1%.

Президент и главный исполнительный директор Федерального резервного банка Нью-Йорка Уильям С. Дадли заявил в январе 2018 года: «Хотя этот закон приведет к сокращению федеральных доходов примерно на 1 процент ВВП как в 2018, так и в 2019 году, я ожидаю, что ускорение экономического роста будет меньшим. снижение налогов происходит в корпоративном секторе и в домохозяйствах с более высокими доходами, которые имеют относительно низкую предельную склонность к потреблению. Это предполагает, что значительная часть снижения налогов будет сохранена, а не потрачена ".

Трамп Администрация предсказывала, что снижение налогов подстегнет корпоративные капиталовложения и найм. Через год после вступления в силу снижения налогов опрос корпоративных экономистов, проведенный Национальной ассоциацией экономики бизнеса, показал, что 84% из них сообщили, что их фирмы не изменили свои инвестиционные планы или планы найма из-за снижения налогов. Позже в 2019 году Институт экономической политики проанализировал данные об инвестициях в бизнес из федерального Бюро экономического анализа и пришел к выводу, что «если бы снижение корпоративных ставок TCJA сработало, мы были бы наблюдается постоянный рост инвестиций. Вместо этого рост инвестиций падает ". Анализ, проведенный The New York Times в ноябре 2019 года, показал, что средние инвестиции в бизнес были ниже после снижения налогов, чем раньше, и что фирмы, получившие более крупные налоговые льготы, увеличили инвестиции меньше, чем фирмы, получившие меньшие налоговые льготы. Анализ также показал, что после снижения налогов фирмы увеличили дивиденды и обратный выкуп акций почти в три раза больше, чем они увеличили капитальные вложения.

Корпоративная прибыль после налогообложения (реальная или скорректированная) для инфляции) увеличились примерно на 150% с 2000 г., но реальные медианные доходы домохозяйств остаются неизменными. Начальная точка обозначена цифрой 100.

Корпоративная прибыль после налогообложения (реальная или скорректированная) для инфляции) увеличились примерно на 150% с 2000 г., но реальные медианные доходы домохозяйств остаются неизменными. Начальная точка обозначена цифрой 100.  США. прибыль корпораций после уплаты налогов с 1970 по второй квартал 2017 года. Доллары близки к рекордному уровню (синяя линия, левая ось), в то время как% ВВП высок по сравнению с историческими уровнями (красная линия, правая ось).

США. прибыль корпораций после уплаты налогов с 1970 по второй квартал 2017 года. Доллары близки к рекордному уровню (синяя линия, левая ось), в то время как% ВВП высок по сравнению с историческими уровнями (красная линия, правая ось).  Данные CBO по акциям доходов федерального бюджета США, собранных по видам налогов с 1967 по 2016 гг. Налоги на заработную плату, уплачиваемые всеми наемными работниками, увеличились как доля общих федеральных налоговых поступлений, в то время как корпоративные налоги снизились. Подоходные налоги изменились в диапазоне от президентов Рейгана и Г.В. Буш снизил ставки подоходного налога, а Клинтон и Обама повысили их для получения максимальных доходов.

Данные CBO по акциям доходов федерального бюджета США, собранных по видам налогов с 1967 по 2016 гг. Налоги на заработную плату, уплачиваемые всеми наемными работниками, увеличились как доля общих федеральных налоговых поступлений, в то время как корпоративные налоги снизились. Подоходные налоги изменились в диапазоне от президентов Рейгана и Г.В. Буш снизил ставки подоходного налога, а Клинтон и Обама повысили их для получения максимальных доходов. Руководители корпораций указали, что повышение заработной платы и инвестиций не является приоритетом, если у них есть дополнительные средства из-за снижения налогов. Опрос, проведенный Bank of America-Merrill Lynch среди 300 руководителей крупных корпораций США, спросил, что они будут делать со снижением корпоративного налога. Три самых популярных ответа гласили, что они выплатят долги, выкупят акции и проведут слияния. Неофициальный опрос генеральных директоров, проведенный советником Трампа Гэри Коном, привел к аналогичному отклику, когда несколько человек подняли руки в ответ на его просьбу сделать это, если их компания будет инвестировать больше.

Бывший кабинет Клинтона министр финансов Ларри Саммерс назвал анализ налогового предложения, предоставленный администрацией Трампа, «... некой комбинацией нечестного, некомпетентного и абсурдного». Саммерс написал, что «центральное утверждение администрации Трампа о том, что снижение ставки корпоративного налога с 35 до 20 процентов приведет к повышению заработной платы на 4000 долларов на одного работника», не получило экспертной поддержки и было «абсурдным на первый взгляд».

На 20 декабря 2017 года, в день принятия окончательного законопроекта Палатой представителей, Wells Fargo, Fifth Third Bancorp и Western Alliance Bancorp объявили, что после подписания законопроекта поднимут минимальную заработную плату для своих работников до 15 долларов в час. Ряд компаний объявили о бонусах для рабочих, в том числе ATT, которая заявила, что предоставит бонус в размере 1000 долларов каждому из своих 200000 сотрудников в результате законопроекта о снижении налогов. Сенатор-демократ Чак Шумер заявил, что это исключение из правил и что ATT ведет судебный процесс с правительством по поводу предстоящего слияния. Он заявил: «Есть причина, по которой так мало руководителей заявили, что законопроект о налогах приведет к увеличению количества рабочих мест, инвестиций и повышению заработной платы - потому что это фактически приведет к обратному выкупу акций, корпоративным бонусам и дивидендам».

Сразу после принятия Закона относительно небольшое количество корпораций - многие из которых участвовали в слияниях, оспариваемых правительством или трудностями регулирования - объявили о повышении заработной платы или надбавках для сотрудников, хотя не ясно, что они бы этого не сделали. так что без снижения налогов (многие компании ежегодно выплачивают надбавки и бонусы в начале каждого года в ходе обычной деятельности после того, как станет известна их прибыль за предыдущий год и введены в действие их новые бюджеты). Так поступили около 18 компаний из SP ; когда компании выплачивали вознаграждения сотрудникам, это обычно составлял небольшой процент корпоративных сбережений от Закона. Исследование, проведенное в январе 2018 г. фирмой Willis Towers Watson, показало, что 80% компаний «вообще не рассматривали возможность повышения зарплаты». В марте 2018 года агентство Bloomberg сообщило, что, по оценкам, 60% экономии на корпоративных налогах поступает акционерам, а 15% - сотрудникам, согласно анализу 51 компании SP 500. В июле 2018 года агентство Bloomberg сообщило, что реальная заработная плата фактически упала в первом квартале после того, как закон о налогах вступил в силу.

Редакционная коллегия New York Times объяснила законопроект о налогах как следствие и причину доходов и имущественного неравенства : «Большинство американцев знают, что Республиканский законопроект о налогах усилит экономическое неравенство, предоставив льготы корпорациям и богатым, отняв при этом выгоды у бедных и среднего класса. Многие могут не осознавать, что рост неравенства в первую очередь помог создать законопроект. По мере того, как все меньшая и меньшая группа людей захватывала все большую долю национального богатства, они также все большую долю политической власти. По сути, они стали правителями; законопроект о налогах естественным следствием их усилий по изменению американской политики в своих интересах ». Ставка корпоративного налога составляла 48% в 1970-х годах и 21% согласно Закону. Максимальная индивидуальная ставка составляла 70% в 1970-х и составляет 37% в соответствии с законом. Несмотря на это большое сокращение, теперь рабочие платят большую долю дохода до налогообложения в виде налогов на фонд заработной платы.

Доля доходов, идущих наверх 1% увеличился вдвое, с 10% до 20%, с периода до 1980 г., в то время как доля богатства, принадлежащая 1% самых богатых людей, выросла примерно с 25% до 42%. Несмотря на то, что президент Трамп пообещал обратиться к тем, кто остался, законопроекты Палаты представителей и Сената увеличенное экономическое неравенство:

В К 2027 году, если снижение налогов оплачивается за счет сокращения расходов, равномерно оплачиваемых всеми семьями, после уплаты налогов будет на 3,0% выше для 0,1% самых богатых, на 1,5% выше для 10% самых богатых, -0,6% для средних 40%. (30-70-й процентиль) и -2,0% для нижних 50%.

В ноябре 2017 года ОЭСР сообщила, что налоговое бремя США было ниже в 2016 году, чем в среднем по странам ОЭСР, измеренный как процент от ВВП :

Журналист Джастин Фокс написал в Bloomberg, что американцы могут испытывать финансовое давление из-за здравоохранения и колледжа стоимость обучения, которая намного выше, чем в других странах ОЭСР, измеренная как доля от ВВП, что компенсирует выгоды от и без той более низкой налоговой структуры.

Возможные последствия предлагаемого налога Реформа, в частности снижение налогов на бизнес, заключающаяся в том, что (теоретически) США будут более привлекательным местом для иностранного капитала (инвестиционных денег). Этот приток иностранного капитала поможет финансировать рост инвестиций корпораций. Однако значительный приток иностранного капитала к росту курса доллара, что приведет к увеличению США более дорогим, что приведет к увеличению торгового дефицита. По оценкам Пола Кругмана, это может отрицательно повлиять на рабочие места в США до 2,5 млн.

Согласно «Нью-Йорк Таймс», «широкий круг экспертов может увеличить торговый дефицит» с другими странами, что противоречит заявленным приоритетом Белого дома по сокращению торгового дефицита. Однако экономисты широко отвергают тот факт, что сокращение торгового дефицита обязательно должно быть полезно для экономики. Таким образом, тот факт, что этот законопроект может увеличить торговый дефицит, не обязательно снизит благосостояние Америки.

Министры финансов пяти крупнейших экономик Европы (Британия, Германия, Франция, Италия и Испания ) написали письмо министру финансов США Стиву Мнучину, выразив озабоченность что налоговые реформы могут вызвать торговую войну, поскольку они нарушат правила Всемирной торговой организации и нарушат международную торговлю. Аналогичные опасения высказал и Китай. В ответ на этот закон немецкие экономисты призвали правительство Германии ввести налоговую реформу и предоставить дополнительные субсидии, чтобы предотвратить потерю рабочих мест и инвестиций в США.

Проверяющие факты Такие, как FactCheck.Org, PolitiFact и The Washington Post, проверяющие факты обнаружили, что утверждения Трампа о том, что его экономическое предложение и налоговый план не принесут пользу таким богатым людям, как он сам, скорее всего, ложны. Анализ, проведенный The New York Times, показал, что если бы налоговый план Трампа действовал в 2005 году (в том году, когда произошла утечка его налоговых деклараций), он сэкономил бы 11 миллионов долларов на налогах. Анализ также показал, что Трамп сэкономит 4,4 миллиона долларов на своем счете по налогу на имущество. Эксперты говорят, что непредвиденная финансовая выгода для президента и его семьи от этого законопроекта «практически беспрецедентна в американской политической истории».

Ряд республиканских конгрессменов также лично выиграли от сквозного вычета. В частности, уходящий в отставку сенатор от Теннесси Боб Коркер какое-то время был единственным сенатором-республиканцем, который выступал против налогового плана. Коркер заявил, что не поддержит налоговый план, который увеличит дефицит. Однако после того, как сенатор от Аризоны Джон Маккейн, который не мог голосовать во время лечения от рака мозга, одобрил законопроект, Коркер изменил свой голос на «да» в окончательной версии законопроекта после того, как было подтверждено, что в него было включено положение о сквозном вычете, от которого он мог получить выгоду. Коркер отклонил утверждение о том, что он обменял свой голос на положения, которые приносили ему пользу, и сказал, что он не знал, что в законопроекте есть положения, от которых он мог лично выиграть.

По данным The New York Times, "экономисты и налоговые эксперты из разных политических кругов предупреждают, что предлагаемая система будет способствовать уклонению от уплаты налогов. Чем больше налоговый кодекс различает типы доходов, личные характеристики или экономическую деятельность, тем больше стимулов для обозначения дохода. искусственно реструктурировать или переключить категории в поисках более низких ставок ". Согласно The Wall Street Journal, изменения в законопроекте к «налогообложению предприятий и физических лиц могут привести к новой эре реорганизации бизнеса и хитрости в налоговых кодексах с неизвестными последствиями для экономики и сбора федеральных доходов».

Республиканцы оправдали себя. налоговая реформа изначально была попыткой упростить налоговый кодекс. Кевин Брэди, председатель комитета палаты представителей по методам и средствам, и спикер Пол Райан заявили в ноябре 2017 года, что они упростят налоговый кодекс настолько, что 9 из 10 американцев смогут подавать свои налоги на открытке. Президент Дональд Трамп заявил 13 декабря 2017 года, что люди смогут подавать налоги «на одном маленьком красивом листе бумаги». Однако, когда окончательная версия налогового законодательства прошла через палаты Конгресса, в нем сохранилось большинство лазеек и не упростился налоговый кодекс. Заявления руководителей Палаты представителей повредили курсам акций налоговых органов, но после публикации фактического счета цены на акции налоговых органов резко выросли.

Закон был принят Конгрессом без особых дискуссий относительно его всеобъемлющего реформаторского характера. 400-страничный законопроект Палаты представителей был принят через две недели после того, как закон был впервые опубликован, «без единого слушания». В Сенате окончательная версия законопроекта не получила публичных слушаний, «в основном разработана за закрытыми дверями и был выпущен незадолго до окончательного голосования». Республиканцы переписали основные части налогового законопроекта всего за несколько часов до нижнего голосования, внося значительные изменения, чтобы получить голоса нескольких оппозиционеров-республиканцев. Многие изменения, внесенные в последний момент, были внесены от руки в более ранние проекты законопроекта. Изменения появились «сначала в лоббистских магазинах на K Street, которые отправили попытки протестить их демократам в Сенате, которые вышли в социальных сетях, чтобы выразить протест против их просьбы проголосовать в течение нескольких часов по законопроекту, который

Спешное одобрение закона вызвало протест со стороны демократов. Лидер сенатского меньшинства Чарльз Шумер (Д - Нью-Йорк) предложил дать сенаторам больше времени для ознакомления с законодательством, но это предложение провалилось после того, как все республиканцы проголосовали против. Запросы подождать, пока входящий демократический сенатор Дуг Джонс из Алабамы сможет проголосовать по законопроекту, также были отклонены. Некоторые комментаторы также раскритиковали процесс. Редакционная коллегия New York Times написала, что движение Сената к быстрому утверждению законопроекта «не тем, как законодатели должны принимать огромные законодательные акты», и противопоставил законопроект налоговому законопроекту 1986 года, в котором «Конгресс и администрация Рейгана работали по партийной линии, организовали множество законопроектов, провели несколько слушаний и достигли бесчисленных компромиссов». обозреватель Bloomberg Эл Хант классифицировал этот закон как «небрежный продукт, законодательно закрепленный с минимальной прозрачностью», который был «так быстро принят через короткозамкнутый законодательный процесс», в котором многие члены Конгресса проголосовали

Ссылка в кратком заголовке «Закон о сокращении налоговых и рабочих мест» не одобрена Сенатом при окончательном принятии закона о примирении из- Налоговый акт официально представляет собой набор изменений налогового законодательства к Налоговому кодексу, которые были добавлены к закону о согласовании бюджета без краткого названия и его надлежащего названия для согласования (либо Длинное название, либо публичный закон 115-97, либо некоторая общая аббревиатура) в настоящее время используется для обозначения действующего закона. по состоянию на 2018 год предложенное отклоненное сокращенное название получило распространение в некоторых политических и профессиональных кругах, которые продолжают использовать «публичный закон 115-97», и поэтому этот Закон может быть неточно назван в некоторых случаях отклоненным кратким заголовком.

Ранее в 2017 году представила Федеральная резервной системы указали, что агрессивное снижение налогов может ускорить темпы уже запланированного повышения процентных ставок. Более высокие процентные ставки делают заимствование более дорогими, замедляя экономический рост (ВВП), при равных условиях. ФРС также повышает процентные ставки, чтобы помочь компенсировать риск инфляции в растущей экономике, близкой к полной занятости. Однако, когда налоговый план повышения процентных ставок был оценен как относительно незначительное, ФРС указа, что план повышения процентных ставок до трех раз в 2018 году не будет изменен.

Этот раздел касается опасений по поводу закона, которые обсуждаются до его принятия, но которые были исключены из окончательного законопроекта или были подтверждены иным образом, что они не возникнут.

Законопроект, принятый Палатой представителей, подвергся критике за его значительное воздействие на аспирантов. Для аспирантов частных университетов эффективная налоговая ставка могла бы превысить 41,9% - ставку выше, чем обычно платят даже самые богатые американцы. Изменение было связано с положением в законопроекте, отменяющим вычет за квалифицированное обучение и связанные с ним расходы, а это означает, что отказ от обучения аспирантов будет рассматривать как налогооблагаемый доход. Учитывая, что их стипендии значительно меньше, чем отказ от обучения, это увеличивает их налоги на 30–60% для государственных университетов и частных процентов для частных. Сенатская версия законопроекта не содержала этих положений.

Неблагоприятное отношение законопроекта Палаты представителей к аспирантам подверглось критике из-за его прогнозируемого негативного воздействия на подготовку ученых США. Влияние на науку и инновации в США подверглось критике со стороны Стэнфордского заслуженного Бертона Рихтера, лауреата профессии Нобелевской премии по физике и Национальной медалью науки, критиковал негативное влияние законопроекта на американцев, ищущих ученую степень, писал, что влияние снижения налогов на бюджет к резкому сокращению федерального финансирования научных исследований.

Окончательная версия Закон отражал формулировку Сената в области, сохраняя прежнее право освобождать от уплаты налогов за обучение.

В соответствии с установленным законом Pay-as-You- Закон «Пойди» от 2010 г. (PAYGO), законы, увеличивающие федеральный дефицит, будут приводить к автоматическому сокращению расходов, если Конгресс не проголосует за их отмену. Автоматически будет сокращение на 150 миллиардов долларов в год в течение десяти лет, включая ежегодное сокращение на 25 миллиардов долларов для Medicare. Отказ от PAYGO не разрешен в законопроекте о примирении, он требует отдельного законодательства, требующего 60 голосов в Сенате, чтобы положить конец пирату. Это было бы первым случаем, когда установленный закон PAYGO принял бы отказ. Однако отказ от PAYGO был включен в действующую резолюцию, принятую Конгрессом 22 декабря и подписанную президентом Трампом.

Законопроект был внесен в Палата представителей США 2 ноября 2017 г. Конгрессменом Кевином Брэди, республиканцем представителем от Техаса. 9 ноября 2017 г. комитет Палаты представителей принял законопроект о голосовании по партийной линии, направив его на рассмотрение Палаты представителей. Палата представителей конгресса 16 ноября 2017 года, проголосовавших в основном за партийную линию: 227–205. Ни один демократ не проголосовал за закон, а 13 республиканцев проголосовали против противовали. В тот же день соответствующий закон был принят Финансовым комитетом Сената снова на партийном голосовании, 14–12. 28 ноября закон принял Бюджетный комитет Сената, снова на голосовании по партийной линии. Рано утром 2 декабря 2017 года Сенат принял свою версию законопроекта 51–49 голосами. Боб Коркер (R –TN ) был единственным сенатором-республиканцем, проголосовавшим против этой версии законопроекта, и он не получил поддержки Демократической партии. Различия между законопроектами Палаты представителей и Сената согласованы в конференц-комитете, который подписал окончательную версию 15 декабря 2017 года. Окончательная версия сравнительно незначительные изменения по сравнимой Сената. Палата представителей предпоследней версии законопроекта 19 декабря 2017 года. При голосовании 19 декабря те же республики, которые голосовали против первоначального законопроекта Палаты представителей, все еще голосовали против него (за исключением Тома МакКлинтока, который проголосовал за 19 декабря после того, как проголосовал против первоначального законопроекта Палаты представителей). Однако некоторые законопроекта нарушили процедурные правила Сената, что означало, что Палате представителей было необходимо провести повторное голосование с удалением спорных положений. Сенат принял окончательный законопроект 51–48 20 декабря 2017 г.; все республиканцы в Сенате проголосовали за законопроект, кроме сенатора Джона Маккейна, который отсутствовал по состоянию здоровья. В тот же день в Палате состоялось повторное голосование; законопроект принят, 224-201. Затем президент Трамп подписал законопроект в качестве закона 22 декабря 2017 года.

Между версиями проектов Палаты представителей и Сената имеют важные различия, частично из-за правил согласования Сената, которые требовали, чтобы законопроект влиял на дефицит менее чем на 1,5 триллиона долларов в течение десяти лет и имел минимальное влияние на дефицит в дальнейшем. (Правило Берда позволяет сенаторам блокировать действие закона, привести к значительному сокращению по истечении десятилетнего периода.) Например:

В окончательные изменения, предшествовавшие утверждению законопроекта Сената 2 декабря, были внесены дополнительные изменения (среди прочего), которые были согласованы с законопроектом Палаты представителей на заседании комитета конференции, прежде чем представить окончательный законопроект на подпись Президенту. Версия Комитета Конференции была опубликована 15 декабря 2017 года. Она имела относительно незначительные отличия от законопроекта Сената. Снижение индивидуальных и сквозных налогов истекает через десять лет, в то время как изменения корпоративного налога являются постоянными.

| Партия | Голосует за | Голосует против | Не голосует / отсутствует | |

|---|---|---|---|---|

| Республиканец (240) | 227 | 13 | – | |

| Демократическая партия (194) | – | 192 | 2 | |

| Всего (434) | 227 | 205 | 2 | |

| Партия | Голосовал за | Голосовал против | Не голосовал / Отсутствовал | |

|---|---|---|---|---|

| Республиканец (52) | 51 | 1 | – | |

| Демократический (46) | – | 46 | – | |

| Независимый (2) | – | 2 | – | |

| Всего (100) | 51 | 49 | – | |

| Партия | Голосует за | Голосует против | Не голосует / отсутствует | |

|---|---|---|---|---|

| Республиканец (239) | 227 | 12 | – | |

| Демократическая партия (193) | – | 191 | 2 | |

| Всего ( 432) | 227 | 203 | 2 | |

| Партия | Голосует за | Голосовал против | Не голосовал / Отсутствовал | |

|---|---|---|---|---|

| Республиканец (239) | 224 | 12 | 3 | |

| Демократический (193) | – | 189 | 4 | |

| Всего (432) | 224 | 201 | 7 | |

| Партия | Голосует за | Голосует против | Не голосует / Отсутствует | |

|---|---|---|---|---|

| Республиканец (52) | 51 | – | 1 | |

| Демократический (46) | – | 46 | – | |

| Независимый (2) | – | 2 | – | |

| Всего ( 100) | 51 | 48 | 1 | |

Ведущие республиканцы поддержали законопроект, в том числе президент Дональд Трамп и вице-президент Майк Пенс и республиканцы в Конгрессе, такие как:

В Сенате республиканцы, «жаждущие крупного законодательного достижения после провала Закона о доступном медицинском обслуживании... в целом были с энтузиазмом относились к пересмотру налоговой системы».

Ряд сенаторов-республиканцев, которые первоначально выразили озабоченность по поводу законопроекта, в том числе Рон Джонсон из Висконсина, Сьюзан Коллинз из штата Мэн и Стив Дейнс из Монтаны, в конечном итоге проголосовали за законопроект Сената.

Сторонники законопроекта о налогах от республиканцев охарактеризовали его как упрощение налогового кодекса. В то время как некоторые элементы законодательства упростят налоговый кодекс, другие положения усложнят его. Для большинства американцев процесс подачи налоговых деклараций в соответствии с республиканским законодательством будет аналогичен нынешнему.

Сенатор Тэмми Дакворт, а затем лидер меньшинства Палаты представителей Нэнси Пелоси на пресс-конференции выступила против законопроекта в 2017 году.

Сенатор Тэмми Дакворт, а затем лидер меньшинства Палаты представителей Нэнси Пелоси на пресс-конференции выступила против законопроекта в 2017 году. Демократы выступили против закона, рассматривая его как раздачу корпорациям и высокооплачиваемым людям за счет сообществ среднего класса. Каждый демократ палаты представителей голосовал против законопроекта, когда дело доходило до пола палаты представителей; к ним присоединились 13 республиканцев, проголосовавших против.

Высшие демократы в Конгрессе - лидер меньшинства в Сенате Чак Шумер из Нью-Йорка и Лидер меньшинства Палаты представителей Нэнси Пелоси - категорически против этого законопроекта. Шумер сказал о законопроекте: «Чем больше на него солнечного света, тем сильнее воняет». Пелоси сказал, что закон был «разработан для того, чтобы ограбить средний класс, чтобы вложить в карманы самых богатых на 1 процент больше денег...» Он повышает налоги на средний класс, миллионы семей среднего класса по всей стране, занимает триллионы у населения будущего, от будущего наших детей и внуков, чтобы снизить налоги для самых богатых и побудить корпорации отправлять рабочие места за границу ».

13 республиканцев Палаты представителей, проголосовавших против законопроекта, в основном были из Нью-Йорка, Нью-Джерси и Калифорнии, и выступали против исключения из законопроекта вычета подоходного налога штата и местного налога, что приносит пользу этим штатам.

Миллиардер и бывший мэр Нью-Йорка Майкл Блумберг назвал этот налоговый закон «экономически неоправданная ошибка», утверждающая, что компании не будут инвестировать больше из-за снижения налогов: «Корпорации сидят на рекордной сумме денежных резервов: почти 2,3 триллиона долларов. Эта цифра неуклонно растет с тех пор, как рецессия закончилась в 20-х годах. 09, и теперь это вдвое больше, чем было в 2001 году. Причина, по которой руководители не инвестируют больше своих ликвидных активов, не имеет ничего общего с налоговой ставкой ».

Билл Гейтс и Уоррен Баффет Также считал, что снижение налогов Трампом не поможет бизнесу. В интервью CNBC Баффет даже сказал: «Мне не нужно снижение налогов в обществе с таким большим неравенством».

В письме, опубликованном 12 ноября 2017 г., более 400 миллионеров и миллиардеров (в том числе Джордж Сорос и Стивен Рокфеллер ) обратились к Конгрессу с просьбой отклонить республиканский налоговый план. Они отмечают, что это принесет непропорционально большую выгоду богатым, добавив как минимум 1,5 триллиона долларов в виде снижения налогов к текущему государственному долгу. Этот дефицит «оставит нас неспособными удовлетворить текущие потребности нашей страны и ограничит нас в продвижении любых будущих инвестиций», - продолжает письмо.

The Economist также критически относится к снижению налогов и отсутствию долгосрочных Видение: «Истечение срока действия налоговых льгот для физических лиц - это бомба замедленного действия в налоговом кодексе. Она взорвется, когда Америка приближается к бюджетному кризису, вызванному ростом расходов на здравоохранение и пенсии для пожилых людей. Этот пробел, вероятно, в конечном итоге будет быть заблокированным сочетанием повышения налогов и сокращения расходов. Но, снизив налоги сейчас, республиканцы переместили отправную точку для любых будущих переговоров ».

The Financial Times утверждала, что этот законопроект был« создан для плутократы, «поскольку это принесет пользу, в основном, домохозяйствам с очень высоким доходом (« 45 процентов налоговых льгот в 2027 году пойдет на домохозяйства с доходом выше 500 000 долларов - менее 1 процента подателей »). В заключении говорится: «США, которые когда-то знал мир, тонут в потоке бессовестной и явно неограниченной жадности. Теперь мы все обречены жить с печальными последствиями».

Редакционная коллегия The New York Times решительно выступила против законопроекта: «Этот законопроект достаточно плохой. Не менее отвратительным является нечестный и подлый способ его написания». В статье, опубликованной в августе 2018 года, было отмечено, что ни одно из преимуществ, которые обещала GOP, не было реализовано. Корпоративные инвестиции не увеличились, реальная заработная плата снизилась, а поступления от корпоративного налога резко упали. Статья заканчивалась следующим заявлением: «Сегодня многие республиканцы, похоже, осознают, что снижение налогов стало политической обузой. Даже они понимают, что оно не выполняет ничего из того, что они обещали».

Редакция Правления основных американских газет, включая USA Today, The Washington Post, The Los Angeles Times, The San Francisco Chronicle и The Boston Globe также выступили против законопроекта.

Хотя среди академических экономистов нет четкого консенсуса относительно того, принесет ли налоговый план экономику такую пользу, которую администрация Трампа, есть консенсус, что это увеличит государственный дефицит и экономическое неравенство.

Согласно опросу, проведенному Инициативой Чикагского университета по глобальным рынкам, 37 из 38 опрошенных экономистов заявили, что, по их мнению, Закон вызовет быстрое увеличение государственного долга. Один из экономистов-несогласных позже изменил свое мнение. И наоборот, только один экономист (Стэнфорд Даррелл Даффи ) из 38 согласился с утверждением: «Если США примет законопроект о налогах, аналогичный тем, которые сейчас проходят через Палату, и Сенат - и при условии отсутствия каких-либо других изменений в налоговой или расходной политике - ВВП США через десять лет будет значительно выше, чем при существующем статус-кво ».

Четыре лауреата Нобелевской премии по экономике высказались против законодательства: Джозеф Стиглиц, Пол Кругман, Ричард Талер и Ангус Дитон.

Принстон экономист Алан Блиндер, который занимал должность заместителя председателя Федеральной резервной системы с 1994 по 1996 год, утверждал в статье, опубликованной The Wall Street Journal, что «почти все ошибался «в снижении налогов Трампа и в том, что» оно пробило большую дыру в федеральном дефиците ".

Группа из 137 экономистов подписала открытое письмо, выражающее поддержку законопроекту; письмо рекламировал президент Трамп, Хоу спикер Пол Райан и Финансовый комитет Сената в качестве поддержки законодательства среди экономистов; письмо подверглось критике со стороны леволиберальных изданий, которые сослались на независимые исследования, которые противоречили некоторым его утверждениям, и утверждали, что в нем были подписи, которых не было. Группа из девяти экономистов (в основном из администраций Рейгана и администраций Буша ) написала письмо, в котором оценивает 3-процентный рост от снижения ставки корпоративного налога в течение десятилетия; письмо было оспорено гарвардскими экономистами Ларри Саммерсом и Джейсоном Фурманом (оба работали в администрации Обамы ), а девять экономисты, похоже, отказались от своих первоначальных заявлений.

По данным British Guardian, тринадцать профессоров налогового права со всей США в 68-страничном исследовании взорвали «поспешный и секретный процесс», в результате которого: они сказали: «в глубоко несовершенном законодательстве».

В ноябре 2017 года сенатор Линдси Грэм (R – SC) сказал, что «финансовые взносы прекратятся» переходит к Республиканской партии, если налоговая реформа не может быть проведена. Это перекликается с комментариями представителя Криса Коллинза (R – NY), который сказал: «Мои доноры в основном говорят:« Сделай это или никогда больше мне не звони »».

Анализ, проведенный FiveThirtyEight в ноябре 2017 года, показал, что рассматриваемый налоговый закон является наименее популярным крупным налоговым законопроектом как минимум за 36 лет, включая повышение налогов в 1990 и 1993 годах. Не считая февраля 12, 2018, совокупность опросов RealClearPolitics показала, что, по крайней мере, большинство американцев не одобряли закон с октября 2017 года по декабрь 2018 года.

| Источник опроса | Fieldwork | Поддержать / одобрить | Противостоять / отклонить | Ссылка. | |||

|---|---|---|---|---|---|---|---|

| Начало | Конец | ||||||

| The New York Times / SurveyMonkey | 5 февраля 2018 г. | 11 февраля 2018 г. | 51% | 51 | 46% | 46 | |

| Университет Монмута | 28 января 2018 г. | 30 января 2018 г. | 44% | 44 | 44% | 44 | |

| Гарвард / Харрис Полл | 17 января 2018 г. | 19 января 2018 г. | 47% | 47 | 53% | 53 | |

| Politico / Morning Consult | 11 января 2018 г. | 16 января 2018 г. | 45% | 45 | 34% | 34 | |

| GQR Research | 6 января 2018 г. | 11 января 2018 г. | 43% | 43 | 46% | 46 | |

| The New York Times / SurveyMonkey | 1 января 2018 г. | 5 января 2018 г. | 46% | 46 | 49 % | 49 | |

| The Economist / YouGov | 31 декабря 2017 г. | 2 января 2018 г. | 37% | 37 | 39% | 39 | |

| McLaughlin Associates | 14 декабря 2017 г. | 18 декабря 2017 г. | 49% | 49 | 41% | 41 | |

| Politico / Morning Consult | 14 декабря 2017 г. | 18 декабря 2017 г. | 42% | 42 | 39% | 39 | |

| CNN / SSRS | 14 декабря 2017 г. | 17 декабря 2017 г. | 33% | 33 | 55% | 55 | |

| NBC News / The Wall Street Journal | 13 декабря 2017 г. | 15 декабря 2017 г. | 24% | 24 | 41% | 41 | |

| Стратегии формирования общественного мнения (R) | 12 декабря 2017 г. | 16 декабря 2017 г. | 40% | 40 | 49% | 49 | |

| Университет Монмута | 10 декабря 2017 г. | 12 декабря 2017 г. | 26% | 26 | 47 % | 47 | |

| Quinnipiac University | 6 декабря 2017 г. | 11 декабря 2017 г. | 26% | 26 | 55% | 55 | |

| USA Today / Suffolk University | 5 декабря 2017 г. | 9 декабря 2017 г. | 32% | 32 | 48% | 48 | |

| Vice News / SurveyMonkey | 5 декабря 2017 г. | 6 декабря 2017 г. | 39% | 39 | 56% | 56 | |

| Reuters / Ipsos | 3 декабря 2017 г. | 7 декабря 2017 г. | 31% | 31 | 49% | 49 | |