Войти

Базовое бюджетирование - это метод бухгалтерского учета, который Федеральное правительство США использует для разработки бюджет на будущие годы. При составлении базового бюджета текущие уровни расходов используются в качестве «базовой линии» для определения будущих потребностей в финансировании и предполагается, что будущие бюджеты будут равны текущему бюджету, умноженному на уровень инфляции, умноженный на темп роста населения. Дважды в год - обычно в январе и августе - CBO составляет базовые прогнозы федеральных доходов, расходов и профицита или дефицита. Эти прогнозы предназначены для того, чтобы показать, что произойдет, если текущая бюджетная политика будет продолжена как есть, то есть они служат ориентиром для оценки возможных изменений в политике. Это не прогнозы фактических бюджетных результатов, поскольку Конгресс, несомненно, примет закон, который изменит доходы и расходы. Точно так же они не предназначены для отражения надлежащих или желаемых уровней федеральных налогов и расходов.

Согласно Счетной палате правительства, Базовый план выглядит следующим образом: «Оценка расходов, доходов, дефицита или профицита, а также государственного долга, ожидаемых в течение финансового периода. в соответствии с действующим законодательством и действующей политикой. Базовый уровень является эталоном для измерения бюджетных последствий предлагаемых изменений доходов и расходов. Он предполагает, что поступления и обязательные расходы будут продолжаться или истекать в будущем, как того требует закон, и что будущее финансирование для дискреционные программы будут равны самым недавно утвержденным ассигнованиям с поправкой на инфляцию. Согласно Закону об исполнении бюджета (BEA), срок действия которого истекает в конце 2006 финансового года, базовый уровень определяется как прогноз уровней новых бюджетных полномочий на текущий год. расходы, доходы и су rplus или дефицит в бюджетном году и в последующие годы в соответствии с законами, принятыми до соответствующей даты.

Происхождение базовых бюджетных прогнозов можно найти в Законе Конгресса о бюджете 1974 года. Этот закон требовал от Управления по управлению и бюджету (OMB) подготовить прогнозы федеральных расходов на предстоящий финансовый год на основе продолжения существующего уровня государственных услуг. Он также требовал от недавно созданного Бюджетного управления Конгресса подготовить пятилетние прогнозы бюджетных полномочий, расходов, доходов и профицита или дефицита. OMB опубликовало свои первоначальные прогнозы бюджета текущих услуг в ноябре 1974 года, а пятилетние прогнозы CBO впервые появились в январе 1976 года. Сегодняшние базовые бюджетные прогнозы очень похожи на прогнозы, подготовленные более двух десятилетий назад, хотя теперь они охватывают 10 лет вместо пяти..

В Законе о бюджете ничего не говорится о том, следует ли корректировать оценки дискреционных ассигнований с учетом ожидаемых изменений инфляции. До 1980 года прогнозы OMB исключали поправки на инфляцию для дискреционных программ. Однако прогнозы CBO предполагали, что ассигнования будут идти в ногу с инфляцией, хотя CBO также опубликовала прогнозы без этих так называемых дискреционных корректировок на инфляцию.

Бюджетные прогнозы CBO приобрели особую важность в 1980 и 1981 годах, когда они служили базой для расчета сокращений расходов, которые должны были быть достигнуты в процессе согласования бюджета. Инструкции по согласованию, содержащиеся в резолюции по бюджету на 1982 финансовый год (так называемый бюджет Грамм-Латта), требовали от комитетов Палаты представителей и Сената сократить расходы на 36 миллиардов долларов ниже базового уровня, но каждый комитет мог определить, как эта экономия должна быть достигнуто. Базовый уровень CBO использовался каждый год с 1981 года для разработки бюджетных решений и измерения соблюдения инструкций по сверке.

Закон 1985 года о сбалансированном бюджете и чрезвычайном дефиците дал первое юридическое определение базовой линии. По большей части закон определял базовый уровень в соответствии с предыдущим использованием. Если ассигнования на предстоящий финансовый год не были утверждены, в качестве базового показателя принимался уровень предыдущего года без какой-либо поправки на инфляцию. Однако в 1987 году Конгресс внес поправки в определение базового уровня, чтобы дискреционные ассигнования корректировались в соответствии с инфляцией. Другие технические изменения, ежегодное увеличение теперь примерно на 3% плюс инфляция к определению базовой линии, были приняты в 1990, 1993 и 1997 годах. В настоящее время [автоматическое ежегодное] увеличение базового бюджета составляет около 7%.

Базовые прогнозы бюджета все чаще становились предметом политических дебатов и разногласий в конце 1980-х - начале 1990-х годов, а в последнее время - во время дебатов о пределе долга на 2011 год. Некоторые критики утверждают, что базовые прогнозы создают предвзятость в пользу расходов, предполагая, что федеральные расходы идут в ногу с инфляцией и другими факторами, способствующими росту программ социальных льгот. Изменения, которые просто замедляют рост федеральных программ расходов, часто описываются как сокращение расходов, хотя на самом деле они фактически являются сокращением темпов роста расходов.

Были попытки исключить концепцию базового бюджета и заменить ее составлением бюджета с нулевой базой, что является противоположностью базового бюджета. Составление бюджета с нулевой базой требует, чтобы все расходы ежегодно пересматривались, иначе они будут исключены из бюджета независимо от предыдущих уровней расходов.

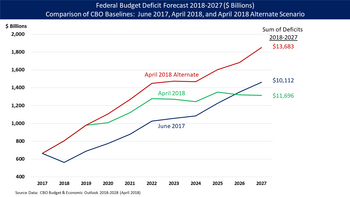

Сравнение базового сценария Бюджетного управления Конгресса (CBO): июнь 2017 г. (по сути траектория дефицита, унаследованная президентом Трампом от президента Обамы), апрель 2018 г. (что отражает снижение налогов Трампом и счета за расходы), и альтернативный сценарий апреля 2018 года (который предполагает продление налоговых льгот Трампа, среди других продлений текущей политики).

Сравнение базового сценария Бюджетного управления Конгресса (CBO): июнь 2017 г. (по сути траектория дефицита, унаследованная президентом Трампом от президента Обамы), апрель 2018 г. (что отражает снижение налогов Трампом и счета за расходы), и альтернативный сценарий апреля 2018 года (который предполагает продление налоговых льгот Трампа, среди других продлений текущей политики). CBO готовит базовый уровень «действующего закона», который предполагает, что действующие законы будут действовать в течение прогнозируемого периода. Он также делает определенные экономические предположения. CBO иногда подготавливает «текущую политику» или «альтернативную» базовую линию, которая предполагает, что вместо этого продолжаются текущие политики. Например, если запланировано истечение срока снижения налогов, предположение, что оно истечет в соответствии с графиком, появится в базовых показателях текущего закона. Если предположить, что налоговые льготы будут продлены, это будет отражено в базовых показателях «текущей политики». CBO публикует прогнозы различной продолжительности, обычно на 10 лет в своем «Бюджетном и экономическом прогнозе», который публикуется в начале каждого года.

Сравнение различных исходных условий во времени имеет несколько аналитических последствий: