Войти

Соотношение среднего вознаграждения руководителей и производственных рабочих, 1965–2009. Источник: Институт экономической политики. 2011. На основе данных Wall Street Journal / Mercer, Hay Group 2010.

Соотношение среднего вознаграждения руководителей и производственных рабочих, 1965–2009. Источник: Институт экономической политики. 2011. На основе данных Wall Street Journal / Mercer, Hay Group 2010. В Соединенных Штатах вознаграждение руководителей компании отличается формы, которые он принимает, и его резкий рост за последние три десятилетия, а также широкаякритика, направленная против него. За последние три десятилетия в Америке компенсация или заработная плата руководителей резко выросли по сравнению с тем, что можно объяснить изменениями в размере фирмы, производительности и классификации отрасли. Это самый высокий показатель в мире как в абсолютном выражении, так и относительно средней заработной платы в США. Ее критиковали не только как чрезмерную, но и за «вознаграждающую неудачу», включая резкое падение цен на акции и значительныйрост неравенства доходов в стране. Наблюдатели расходятся во мнениях относительно того, какая часть роста и характер этой компенсации является естественным результатом конкуренции за скудные деловые таланты, приносящие пользу акционерной стоимости, и насколько работа манипуляций и самодеятельности руководства не связана на предложение, спрос или вознаграждение за результативность. Федеральные законы и нормативные акты Комиссии по ценным бумагам и биржам (SEC) былиразработаныв отношении вознаграждения высших руководителей высшего звена за последние несколько десятилетий, включая ограничение в 1 миллион долларов на налоговый вычет компенсации, не "основанной на результатах", и требование о включении долларовой суммы компенсации в стандартизированной форме в ежегодные публичные документы корпорации.

Хотя исполнительным директором может быть любое корпоративное «должностное лицо », включая президента, вице-президента или другойруководитель высшегозвена - в любой компании источником большинства комментариев и противоречий является заработная плата главных исполнительных директоров (генеральных директоров) (и в меньшей степени других пяти самых высокооплачиваемых руководителей) крупных публичных фирм. Большая часть экономики частного сектора в США состоит из таких фирм, где управление и собственность разделены, и нет контролирующих акционеров. Такое разделение тех, ктоуправляет компанией, от тех,кто напрямую извлекает выгоду из ее доходов, создает то, что экономисты называют «проблемой принципал – агент », когда высшее руководство («агент») имеет разные интересы, и значительно больше информации для реализации этих интересов, чем у акционеров («принципалов»). Эта «проблема» может противоречить идеалу оплаты труда менеджеров, установленному переговорами «на расстоянии вытянутой руки» между руководителем, пытающимся заключить для себянаиболее выгодную сделку, и советом директоров ищет сделку, которая лучше всего подходит акционерам, вознаграждая руководство без слишком больших затрат. Компенсация, как правило, представляет собой сочетание заработной платы, бонусов, компенсации акционерным капиталом (опционы на акции и т. Д.), Льгот и льгот. Он часто отличался неожиданными суммами отсроченных компенсаций и пенсионных выплат, а также уникальными особенностями, такими как ссуды для руководителей (сейчас запрещены),пенсионные выплаты игарантированные гонорары за консультационные услуги.

Компенсация, присуждаемая руководителям публично торгуемые компании отличаются от тех, которые присуждаются руководителям частных компаний. «Основные различия между этими двумя типами предприятий включают отсутствие публичных акций в качестве средства компенсации и отсутствие государственных акционеров в качестве заинтересованных сторон в частных фирмах». Вознаграждение топ-менеджеровпубличных компаний такжеподчиняется определенным нормативным требованиям, таким как публичное раскрытие информации США. Комиссия по ценным бумагам и биржам.

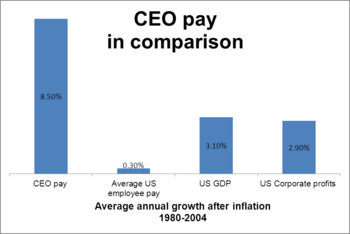

С 1990-х годов компенсация генерального директора в США опережала корпоративные прибыли, экономические рост и средняя оплата труда всех рабочих. В период с 1980 по 2004 год основательMutual Fund Джон Богл оценивает, что общая компенсация генерального директора росла на 8,5 процента в год по сравнению с ростом корпоративной прибыли на 2,9 процента в год и ростом дохода на душу населения на 3,1 процента. К 2006 году штат генеральных директоров был в 400 раз больше, чем средний штат сотрудников - разрыв в 20 раз больше, чем в 1965 году. Как правило, чем крупнее корпорация, тем больше размер компенсационного пакета генерального директора.

Доля вложенныхдоходов корпорации. компенсации пятинаиболее высокооплачиваемым руководителям (каждой) государственных фирм увеличились более чем вдвое с 4,8 процента в 1993–1995 годах до 10,3 процента в 2001–2003 годах. Заработная плата пяти самых высокооплачиваемых руководителей каждой из 1500 крупнейших американских компаний за десять лет с 1994 по 2004 год оценивается примерно в 500 миллиардов долларов в долларах 2005 года.

Исследование, проведенное фирмой по анализу вознаграждения руководителейEquilar Inc. для New York Timesобнаружила, что средний пакет оплаты труда 200 высших руководителей публичных компаний с доходом не менее 1 миллиарда долларов в 2012 году составил 15,1 миллиона долларов, что на 16 процентов больше, чем в 2011 году.

Ниже руководители уровня также преуспели. Около 40 процентов лиц с самым высоким доходом в 0,1 процента в Соединенных Штатах - руководители, менеджеры или руководители (и это не включает финансовую отрасль), что намного меньше, чем 5процентов работающего населения, которыесоставляют управленческие профессии.

В 2012 году самым высокооплачиваемым генеральным директором в США был Лоуренс Дж. Эллисон из Oracle с 96,2 млн долларов. В том году 200 топ-менеджеров заработали в общей сложности 3 миллиарда долларов компенсации. Средняя денежная компенсация составляла 5,3 миллиона долларов, медианная сумма грантов на акции и опционы - 9 миллионов долларов.

В2016 году самым высоким был Томас М.Рутледж, генеральный директор Charter Communications, с 98 012 344 долларами.

Должность «руководителя» (лицо, обладающее административными или управленческими полномочиями в организации) включает президентов компаний, главных исполнительных директоров (CEO), главных финансовых директоров (CFO), вице-премьеров. президенты, иногда директора и другие руководители высшего звена. Как и другие сотрудникисовременных корпораций США, руководителиполучают различные виды наличных и безналичных платежей или льгот, предоставляемых в обмен на услуги - заработную плату, бонусы, дополнительные льготы, выходное пособие, отсроченные выплаты, пенсионные пособия. Но компоненты оплаты труда руководителей более многочисленны и сложны, чем у сотрудников более низкого уровня. Руководители обычно заключают индивидуальный трудовой договор с документацией, в которой указывается размер компенсации и учитываютсяпостановления правительства и налоговоезаконодательство. Некоторые виды их заработной платы (безвозмездные выплаты, контракты на консультирование после выхода на пенсию) зависят от их профессии. Другие типы таковыми не являются, но обычно составляют более высокую (например, опционы на акции) или более низкую (например, заработную плату) долю своей заработной платы, чем их подчиненные.

Один источник суммирует компоненты оплаты труда руководителей как

Заработная плата плюс краткосрочные бонусы часто называют краткосрочными стимулами, а опционы на акции и ограниченные акции - долгосрочными стимулами.

журнал Forbes оценивает, что около половины вознаграждения генерального директора Fortune 500 за 2003 год приходилось на денежные выплаты и бонусы, а другая половина - на вложенные ограниченные акции и прибыль. от исполненных опционов на акции. В предыдущем году (2002) онобнаружил, что заработная плата и премии всреднем составляли 2 миллиона долларов.

Годовая базовая зарплата в крупных государственных компаниях обычно составляет 1 миллион долларов. Заработная плата, превышающая 1 миллион долларов, не подлежит налогообложению для фирмы, хотя это не помешало некоторым компаниям превысить лимит. С другой стороны, «одни из крупнейших и наиболее успешных корпораций» в США - Google, Capital One Financial,Apple Computer, Pixar. -выплачивал годовую зарплату генерального директора в размере 1 символического доллара, т.е. все их зарплаты были в виде бонусов, опционов и других форм. Как правило, чем крупнее фирма, тем меньшая часть общей суммы вознаграждения руководителей высшего звена состоит из заработной платы (один миллион долларов или иначе), а более высокая доля - из переменной или «подверженной риску» оплаты труда).

В 2010 году 85,1% генеральных директоров компаний SP 500 получили ежегодные бонусные выплаты. Средний бонус составлял 2,15 миллиона долларов.

Бонусы могут использоваться для поощрения результатов работы или как своего рода отсроченная компенсация, чтобы отговорить руководителей от увольнения. Они часто являются частью как краткосрочной, так и долгосрочной компенсации, и чаще являются частью плана или формулы, чем просто дискреционными.

Краткосрочныестимулы обычно основываются на формулах, формула,включающая некоторые критерии эффективности. Использование некоторых формул бонусов подвергалось критике за отсутствие эффективных стимулов и отказ от целевых показателей формулы в пользу более простых критериев, когда руководители находят их слишком сложными. По словам одного анонимного инсайдера: «Когда у вас есть формула, у вас должны быть цели - и их ставят люди, получающие деньги. В их интересах сохранять цели на низком уровне, чтобы имудастся встретиться с ними ". Если слово «бонус»предполагает оплату за особенно хорошую производительность, оно не предназначено для производительности выше средней в американских фирмах. В 2011 году, например, почти все (97 процентов) американских компаний выплачивали бонусы своим руководителям.

Критериями бонусов могут быть постепенный рост оборота выручки для директора по продажам или дополнительный рост прибыльности и выручки для генерального директора. Это также могут быть такиевещи, как выполнение бюджета или получение большейприбыли, чем в предыдущем году, а не превышение показателей компаний из группы аналогов.

В 1990-х годах некоторые корпорации (IBM,GE, и Verizon Communications), как известно, использовали доходы пенсионных фондов в качестве основы для бонусов, когда фактические корпоративные доходы отрицательны, и прекращали эту практику, когда бычий рынок закончился, и эти доходы превратились в убытки. В одном примечательном случаеобоснования премий для руководителей компания VerizonCommunications не только использовала 1,8 миллиарда долларов пенсионного дохода, чтобы превратить корпоративный убыток в прибыль в 289 миллионов долларов, но и создала доход в 1,8 миллиарда долларов из убытка в 3,1 миллиарда долларов, прогнозируя (оптимистичный) будущий доход в размере 9,25. процентов на пенсионные активы.

Примеры переустановки целевых показателей, когда исполнительная деятельность не оправдывает ожиданий,критиковались в Coca-Cola и ATT WirelessServices. Например, когда руководители компании Coca-Cola не смогли достичь целевого показателя годового роста прибыли в 15 процентов в 2002 году, этот показатель был снижен до 11 процентов. В условиях вялой экономики, последовавшей за спадом 2007 года, такая практика стала «более частой». Например, в 2011 году генеральный директор Alpha Natural Resources не смог выполнить формулу компенсации, установленную советомдиректоров, во многом из-за того, что он курировал «самый большойгодовой убыток» в истории компании. Тем не менее, ему дали премию в полмиллиона долларов за его «огромные» усилия по повышению безопасности работников.

«Золотые приветы», или бонусы за наем руководителей из конкурирующих компаний, предназначены для компенсации новому сотруднику потери стоимости опционов на акции, предоставленных его / ее текущим работодателем, которые утрачиваются приприсоединении к новой фирме. Чтобы соблазнить потенциального найма, новыйработодатель должен был компенсировать им их потерю, выплачивая огромный бонус при подписании контракта. Начиная с середины 1990-х годов в США, как говорят, приветствия стали «крупнее и обычнее». 41 компания выплачивала авансовые платежи высшему руководству в 2012 году, увеличившись до 70 в 2013 году. По данным консалтинговой фирмы GMI Ratings Inc., число компаний, производящих авансовые платежи, в этом году превысило 70с 41 за весь 2012 год.

Среди примечательных «приветов» -страховая / финансовая компания стоимостью 45 миллионов долларов Conseco заплатила Гэри Вендту, когда он пришел в качестве генерального директора в июне 2000 года. Kmart пообещал 10 миллионов долларов Томасу Конэуэю в качестве генерального директора Global Crossing дала Роберту Аннунциате бонус в размере 10 миллионов долларов при подписании контракта в 1999 году, ни один из которых от него нетребовалось возвращать, хотя он занимал свой пост генерального директоравсего 13 месяцев. Джей Си Пенни выплатил Рону Джонсону подписной бонус в размере 52,7 миллиона долларов акциями, когда он нанял его, но акции Пенни упали на 50% за время его пребывания в должности, и он был уволен 17 месяцев спустя в апреле 2013 года.

Связь между заработной платой руководителей и стоимостью акций компании рассматривалась как способ увязать интересыруководителей с интересами владельцев. Когда процветают акционеры, процветает иисполнительная власть.

Компенсация индивидуальным капиталом может включать: ограниченные акции и ограниченные акции (права владения акциями работодателя, отслеживаемые в бухгалтерских записях, отсутствие права голоса и оплачиваемые акциями или наличными), права на повышение стоимости акций, фантомные акции, но наиболее распространенной формой выплаты долевого участия былиопционы на акции и акции. В 2008 году почти две трети от общей суммы вознаграждениягенерального директора было предоставлено в виде акций или опционов.

Опционы на акции дают право на покупку определенного количества акций компании. акции в течение определенного времени по указанной цене (называемой «страйк-ценой»). Они стали более популярными для использования в системе оплаты труда руководящих работников в США после того, как в 1992 году был принят закон,поощряющий оплату «по результатам работы», и теперь они используются как длякраткосрочной, так и для долгосрочной компенсации.

Возможно, самая крупная долларовая стоимость опционов на акции, предоставленных сотруднику, составляла 1,6 миллиарда долларов, накопленных по состоянию на 2004 год UnitedHealth Group генеральным директором Уильямом У. Макгуайром. (Позже Макгуайр вернул значительную часть опционов в рамках юридического урегулирования.)

Хотяиспользование опционов может убедить акционеров и общественность в том, что заработнаяплата руководства связана с увеличением акционерной стоимости, а также дает IRS налоговый вычет в качестве поощрительной выплаты - варианты начисления критиков и другие способы привязки заработной платы менеджеров к курсам акций чреваты опасностями. В конце 1990-х инвестор Уоррен Баффет сетовал, что «у меня нет сомнений в том, что посредственным генеральным директорам невероятнопереплачивают. И это делается с помощью опционов на акции».

Поскольку руководителиконтролируют большую часть информации, доступной внешним инвесторам, они имеют возможность сфабриковать видимость успеха - «агрессивный бухгалтерский учет, фиктивные транзакции, которые увеличивают продажи, чего бы это ни стоило» - для увеличения своего вознаграждения. По словам журнала Fortune, прибылью на акцию можно «манипулировать тысячей нечестивых способов», чтобы взвинтить цены наакции в краткосрочной перспективе - практика, прославленная Enron.

Использование опционовне гарантирует превосходного управления. Исследование 2000 г. компаний SP 500 показало, что те, которые активно использовали опционы на акции для оплаты служащим, уступали по цене акций тем, кто этого не делал, в то время как другое более позднее исследование показало, что корпорации, как правило, предоставляют руководителям больше опционов, чем это стоило -эффективно.

Вдополнение к краткосрочному увеличению прибыли, методы, позволяющие избежать потери при выплате поопционам при плохой работе менеджмента, включают

После крахапузыря на рынке жилья критики также жаловались, что опционы на акции «оказались невероятным двигателемпринятия риска», поскольку они предлагают «небольшой недостаток, если вы сделаете неправильную ставку, но огромный потенциал роста, если вы бросите свой номер». Примером может служить опцион, предоставляемый в качестве компенсации на покупку акций компании генерального директора за 100 долларов, когда цена в настоящее время составляет 80 долларов. Имея выбор между планом с высокимриском, который имеет равные шансы поднять цену акций компании до 120 долларов или до 30 долларов, или безопаснымпутем, который может вызвать более скромный рост цены акций до 100 долларов, у генерального директора есть гораздо больше стимулов для пойти по рискованному пути, поскольку их возможности при небольшом повышении (до 100 долларов за акцию или меньше) так же бесполезны, как и при катастрофическом падении цены.

Доступ руководителя к инсайдерской информации, влияющей на ценыакций, может быть использован в сроки предоставления опционов и продажи акций после исполнения опционов. Исследованиясроков предоставления опционов руководителям выявили «систематическую связь» между временем предоставления опциона и раскрытием корпоративной информации общественности. То есть они обнаружили, что опционы с большей вероятностью будут предоставлены после того, как компании сообщат плохие новости или незадолго до того, как они «выпустят хорошие новости», когда инсайдеры компании,вероятно, узнают, что опционы будут наиболее прибыльными, поскольку цена акций относительно низкая. Переоценкаопционовна акции также часто происходит после выхода плохих новостей или непосредственно перед выходом хороших новостей.

Руководители также извлекли выгоду из особенно благоприятных сроков продажи акций, согласно ряду исследований, которые выяснили, что члены высшего руководства корпорации получили «значительную ненормальную прибыль» (то есть доходность выше рыночной). (Поскольку руководители имеют доступ к инсайдерской информации о наилучшем времени для продажи, это может показатьсянарушениемправил Комиссии по ценным бумагам и биржам в отношении инсайдерской торговли. Однако это не так, если инсайдерские знания, используемые для определения времени продажи, состоят из множества частей, а не всего лишь один кусок «материала» внутри данных. Но даже при наличии материальной информации, SEC ограничивается теми делами, которые легко выиграть из-за относительнонебольшого бюджета.)

Субсидии сотрудникам ограниченных акций иограниченных акцийстали популярной формой выплаты акционерного капитала после 2004 года, когда в правила бухгалтерского учета были внесены изменения, требующие от работодателей учитывать опционы на акции в качестве расходов. Они подвергались критике - по причинам, которые также применимы к ограниченным акциям и фантомным акциям - как эквивалент опциону со страйк-ценой в $ 0«халява»,вознаграждающая руководителя, даже если его результаты привели к снижению курса акций.

Запрещенныеакции - это акции,которые не могут быть проданы владельцем до тех пор, пока не будут выполнены определенные условия (обычно в течение определенного периода времени (период перехода прав) или достижения определенной цели, например достижения финансовых целей). Акции с ограничениями, которые конфискуются, если руководитель увольняется до истечения срока наделения правами,иногдаиспользуются компаниями в качестве «инструмента удержания», чтобы побудить руководителей остаться в компании.

Генеральные директора, а иногда и другие руководители крупных государственных фирм, обычно получают большие «пакеты увольнения» (также известные как «пакеты ухода за собой») при уходе из фирмы, будь то увольнение, уход на пенсию, неповторение или замену новым менеджментом. после приобретения. Пакетывключаюттакие функции, как пенсионные планы и отсроченная компенсация, а также льготы после выхода на пенсию и гарантированныегонорары законсультации.

С 2000 по 2011 год 21 лучший пакет услуг, выданных генеральным директорам, стоил более 100 миллионов долларов каждый и составил почти 4 миллиарда долларов.

Эта компенсация отличается от что получают сотрудники более низкого уровня при увольнении с работодателя, поскольку они либо не предлагаются неисполнительным лицам (вслучаельготи консультационных услуг), либо не предлагаются сверх уровня, при котором существуют налоговые льготы (пенсионныепланы, отсроченнаякомпенсация).

До капитального ремонта SEC 2006 г. раскрытия информации о вознаграждении руководителей, пакеты были уникальными для руководителей, потому что, в отличие от заработной платы, бонусов и опционов на акции, они имели то преимущество, что от них не требовалось раскрывать общественности в годовые отчеты, в которых указанадоллароваястоимостьвознаграждения генерального директора и четырех других наиболее высокооплачиваемых руководителей. легко доступны длялюбопытных глазинвестиционных аналитиков и деловых СМИ. Комиссия по ценным бумагам и биржам требует сообщать акционерам только о вознаграждении нынешних сотрудников, а не о льготах и денежных средствах, предоставленных тем, кто больше не работает в фирме.

Таким образом, они представляют собой «скрытую компенсацию». Правила SEC с 2006 годаповысилипрозрачность.

Поскольку планы 401 (k), широко предоставляемые корпоративным служащим,ограниченысуммой, подлежащей вычету из налогооблагаемой базы для работодателя и работника (17 000 долларов США в виде ежегодных взносов в качестве 2012 г., небольшая сумма для топ-менеджеров), руководителям обычно предоставляются дополнительные пенсионные планы для руководителей (также известные как SERP) (которые представляют собой пенсионные планы сустановленнымивыплатами ) и отсроченную компенсацию (также известную как неквалифицированная отсроченная компенсация или NQDF.). Посостоянию на2002 год около 70 процентов опрошенных фирм предоставляли своим руководителям неквалифицированные результаты поиска, а 90 процентов предлагали программы отсроченной компенсации. Эти планы отличаются от планов 401 (k) и старых пенсионных планов, предлагаемых сотрудникам более низкого уровня, тем, что компания-работодатель ( почти всегда) платитналоги с них, ав случае отсроченной компенсации компания часто предоставляет руководителям существенную прибыль. выше рынка акций иоблигаций.

Эта компенсация может быть значительной. Одна из немногих крупных компаний, которая раскрыла свои обязательства по выплате пенсий руководителям - GE - сообщила о 1,13 миллиарда долларов за 2000 год.

Примером того, сколько может составлять отсроченная компенсация генеральному директору крупной фирмы, является 1доллар. млрд.генеральный директор Coca-Cola заработал в виде компенсаций и прибылей от инвестиций за 17-летний период. Кроме того, почти весь налогна 1 миллиарддолларов был уплачен компанией Coca-Cola, а не генеральным директором.

Примером того, как пенсии использовались в качестве «скрытой» компенсации, упомянутое выше, было изменение формулы для определения пенсии, которую один уходящий на пенсию генеральный директор (Терренс Мюррей из FleetBoston Financial) получилнезадолго досвоего ухода. В то время какего первоначальный контракт основывался на его пенсии на средней годовой зарплате и бонусах за пять лет до выхода напенсию, это былоизменено на его среднюю налогооблагаемую компенсацию за три года, которые он получал наибольшую компенсацию. Это изменение нескольких слов более чем удвоило размер пенсионных выплат с 2,7 миллиона долларов до примерно 5,8 миллиона долларов, но эти цифры не фигурировали в требуемых SEC таблицах вознагражденияруководителей или всносках к годовому отчету. Цифрыбыли раскрыты только потому, что газета, освещавшая эту историю, наняла актуария для расчета новой основы. Банковскийаналитик из Prudent ial Securities отметил, что, пока главный исполнительный директор был во главе, акции FleetBoston "отставали от среднего банка в течение десяти лет", и ворчал: "Что случилось с получением золотых часов?" "

Выходное пособие для «типичного» руководителя составляет от 6 до12 месяцевзаработной платы и «иногда» включает«другие льготы, такие как продолжение медицинского страхования или наделение льгот».

Выходное пособие Пакеты дляпяти высшихруководителей крупной фирмы, однако, могут выходить далеко за рамки этого. Они отличаются от многих пакетов нижнего уровня не только своим размером, но и широкими гарантиями выплаты даже в условиях низкой производительности. выплачиваются до тех пор, пока руководители не увольняются «по уважительной причине» -«обычноопределяется довольно узко как уголовноепреступление, мошенничество, должностные преступления, грубая халатность, моральная распущенность и в некоторых случаяхпреднамеренныйотказ следовать указаниям совета директоров». 35>

Некоторые примеры выходного пособия уволенным генеральным директорам, критикующим как e xcessive включают:

В 2013 году Bloomberg рассчитал размер выходногопособия длягенеральных директоров крупнейшихкорпораций и обнаружил три - Джон Хаммергрен из МакКессон, Лесли Мунвз из CBS Corporation и ДэвидЗаслав или Discovery Communications - что превысило 224,7 миллиона долларов. Bloomberg цитирует одного исследователя корпоративного управления, который жалуется: «Если у вас есть система безопасности такого гигантского размера, она начинает подрывать стремление генерального директора создатьдолгосрочнуюценность для акционеров. Вам всеравно, если вас уволят. или нет ».

Критики жалуются, что не только отсутствие наказания за плохую работу являетсясдерживающим факторомдля увеличения акционерной стоимости, но и что обычное объяснение этих выплат - обеспечение не склонных к риску руководителей страховки от увольнения - не имеет смысла. Типичный генеральный директор не ожидает многолетнего потока доходов, поскольку обычный контракт с руководителем составляет всего тригода. Болеетого, только 2% фирм из списка SP 500сокращают любую часть выходного пособия, как только руководитель находит другого работодателя. И если работодателибеспокоятся о том, чтобыубедить потенциальных сотрудников, не склонных к риску, почему только руководители получают такое лечение? «Учитывая накопленное состояние руководителей и щедрые пенсионные пособия, которые они обычно получают после ухода из фирмы, они, скорее всего, будут менее склонны к риску и лучше смогутзастраховать себя, чембольшинство других сотрудников.

Другой практикой, практически неизвестной неисполнительным сотрудникам, являетсяпредоставление руководствувыплат или льгот сверх того, что предусмотрено их контрактом, когда они увольняются, увольняются или соглашаются на выкуп своих компаний. так называемые «безвозмездные» выплаты.

Они могут «включать прощение ссуд, ускоренное предоставление опционов и ограниченный запас акций,увеличение пенсионных выплат ( например,« кредитование »генеральныхдиректоров дополнительными годами службы), вознаграждение единовременные денежные выплаты и обещания »по ранееупомянутым консультационнымконтрактам.

В рамках выхода на пенсию топ-менеджеры часто получали пособия в натуральной форме или« льготы »( привилегии). Они включают использование корпоративных самолетов (иногда также для семьи и гостей), автомобилей с водителем, личных помощников, финансовогопланирования, систем домашнейбезопасности, членства в клубах,спортивных билетов, офисных помещений, секретарской помощи и услуг сотовой связи. Не отмеченные, когда онииспользуются на работе, льготы вызываютбольше споров после выхода на пенсию.

Льготам не хватает гибкости денежных средств для получателя. Например, если вышедший на пенсию руководитель считает, что привилегия, такая как путешествие на частном самолете, стоит 10 000 долларов, это лучший способ потратить 10 000долларов, тогда 10 000 долларовналичными и 10 000 долларов в видепривилегии имеют одинаковую ценность; однако, если есть какие-либо возможные обстоятельства, при которых онипредпочли бы потратить часть или все деньгина что-то другое, тогда лучше использовать наличные.

Кроме того, вместо того, чтобы быть основным активом, использование которого обходится корпорации меньше, чем Перки стоят дороже, чем могут показаться на первый взгляд.

Рассмотрим использование пенсионерамикорпоративных самолетов, теперь этообычная привилегия. Хотя предельныеиздержки, связанные с предоставлением вышедшему на пенсию руководителю возможности использовать самолет, несмотря на то, что, как известно, немногие генеральные директора обращались за советом к своим предшественникам. По крайней мере, один наблюдатель - Фрэнк Гласснер, генеральный директор Compensation Design Group - объясняет эту практику «скрытым выходным пособием», а не деньгами в обмен на полезные услуги компании.

Для генерального директоракрупной фирмы: такой контракт может стоить 1 миллион долларов в год или больше. Например,

«Самый бывший По словам эксперта по вопросам вознаграждения руководителей Алан Джонсон, руководители очень мало делают за то, что им платят ", поскольку потребности в их консультациях со стороны нового руководства" незначительны ".

Денежные средства компенсация, например сал ary, финансируется за счет корпоративных доходов. Большинство компенсаций акционерным капиталом, таких как опционы наакции, не налагают прямых затрат нараспределяющую корпорацию. Однако это дорого обходится акционерам компании за счет увеличения количества акций в обращении и, таким образом, размывания стоимости их акций. Чтобы свести к минимуму этот эффект, корпорации часто выкупают акции (что действительно стоит денежных доходов фирмы).

Чтобы обойти ограничения и политические Возмущения по поводу практики оплаты труда руководителей, некоторыекорпорации, в частности банки,обратились к финансированию премий, отсроченных выплат и пенсий, причитающихся руководству, используя полисы страхования жизни. Эта практика, иногда называемая «страхованием дворника», предполагает, что банк или корпорация страхуют большое количество своих сотрудников по полису страхования жизни и называют себя бенефициаром по полису, а не иждивенцами застрахованных людей. Концепция имеет «непревзойденные налоговые льготы», такие как «t ists. Former SEC Chairman,William H. Donaldson,называется компенсацией руководителей, «и как она определяется... Одна из величайших, пока еще нерешенных проблем в стране сегодня».

(Источник: Размышления о вознаграждении генерального директора Джона С. Богла, Академия менеджмента, май 2008 г., стр. 21)

(Источник: Размышления о вознаграждении генерального директора Джона С. Богла, Академия менеджмента, май 2008 г., стр. 21) Одним из факторов, который не объясняет рост заработной платы генерального директора, является рост производительности генерального директора, еслипроизводительность измеряется показателями прибыли. Измеряя среднюю зарплату генеральных директоров с 1980 по 2004 год, основатель взаимного фонда Vanguard Джон Богл обнаружил, что она выросла. почти в три раза быстрее, чем у корпораций, которыми руководили генеральные директора - 8,5% в год по сравнению с 2,9% в год. Вопрос о том, будет ли зарплата генерального директора более точно соответствовать фондовому рынку, является спорным. Один расчет, сделанный одним исполнительным комитетом (МайклДеннис Грэм), обнаружил «большую корреляцию» между заработной платой генерального директора и ценами на фондовом рынке в период с 1973 по 2003 год, в то время как более недавнее исследование либерального Института экономической политики обнаружило номинальный роствознаграждения генерального директора (725 процентов), "существеннопревышающие рост фондового рынка" с 1978 по 2011 годы.

Согласно журналу Fortune, освобождение отоплаты труда профессиональных спортсменов с помощью свободы действий в конце 1970-х годов разожгли зависть руководителей компаний. По мере того, как бизнес «в 80-егоды стал очаровательным, руководители осознали,что быть знаменитым - это веселее, чем быть невидимым».Появление «в верхней части опубликованных рейтингов заработной платыгенеральных директоров» стало «знаком чести», а не позором для многих руководителей.

Экономист Пол Кругман утверждает, что ростзаработной платы руководителей начался с 80-е годы были отчасти вызваны более сильными стимулами для получателей:

... и отступление противодействующих сил:

В статье 2017 года быстрый рост вознаграждения руководителей во многом объясняется глобализацией.

Консультанты по компенсациям были названыважным фактор Джона Богла и других. Инвестор УорренБаффет осудил пресловутую «всегда покладистую фирму Рэтчета, Рэтчета иБинго» за повышение зарплаты «посредственного или худшего генерального директора». Джон Богл считает, что «большая часть ответственности за нашунесовершенную систему вознаграждения генерального директора... может быть отнесена на счет увеличения количества консультантов по компенсациям».

По словамКима Кларка, декана Гарвардской школы бизнеса,Использование консультантов создало «эффект озера Вобегон » в оплате труда генерального директора, когда все генеральные директорасчитают себя выше среднего по производительности и «хотят быть на 75-м процентиле распределения вознаграждения». Таким образом, средняязаработная плата неуклонно повышается, поскольку руководители компаний с низким и средним уровнем заработной платы стремятся к зарплате выше среднего. Исследования,подтверждающие этот «эффект ускорения», включаютисследование отчетов комитетов по компенсациям от 100 фирм в 1997 году.Исследование 2012 года, проведенное Чарльзом Элсоном и Крейгом Феррере,выявило практику «сравнительного анализа коллег» советами директоров, при котором зарплата их генеральных директоров была привязана к50-му, 75-му или 90-му процентилю - никогда не ниже - вознаграждения генерального директора в компаниях группы коллег. Другое исследование, проведенное Роном Лашевером понабору данных фирм SP 900, показало, что советыдиректоров склонны «выбирать в качестве ориентира более крупные фирмы сболее высоким вознаграждением генерального директора».

Почему консультантов волнует мнение руководителей о том, что им (руководителям) следует платить больше,частично объясняется тем, что их вообще не наняли, если они этого не сделали, а также способностью руководителей предлагать консультантам более прибыльные гонорары за другуюконсультационную работу с фирмой, например, заразработку системы вознаграждений сотрудникам фирмы или управление ею. По словамжурналиста Клайва Крука, консультанты «дают советы о том,сколько платить генеральному директору, в то же время, когда он или она решает, сколько других бизнесов направить им. Внастоящее время [ 2006], компании не обязаны раскрывать эти отношения ».

New York Times изучил один случай в 2006 году, когда вознаграждение генеральногодиректора одной компании подскочило на 48 процентов ( до 19,4 миллиона долларов), несмотря на снижение прибыли на 5,5 процента и падениеакций на 26 процентов. Акционерам было сказано, что компенсация быларазработана с помощью «внешнего консультанта», название компании (Verizon ) отказалась назвать. Источникисообщили Times, что консультантом была Hewitt Associates, «поставщик управленческих и консалтинговых услуг сотрудникам» и получатель более 500 миллионов долларовдохода »от Verizon и ее предшественников с 1997 года».35>

Расследование Конгресса 2006 года показало, что медианная зарплатагенерального директора на 67% выше в компаниях из списка Fortune 250, где унанятых консультантов по вопросам вознаграждения были самые большие конфликты интересов, чем в компаниях, не имеющихтаких конфликтующих консультантов. С тех пор Комиссия по ценным бумагам и биржам издала правила, «призванные способствовать независимости членов комитета по вознаграждениям,консультантам и советникам» и предотвращать конфликтинтересов при консультировании.

Деловой обозреватель Джеймс Суровецкий отметил, что «прозрачноеценообразование », которое обычно приводит к снижению затрат, не оказало ожидаемого эффекта не только наоплату труда руководителей, но и на цены медицинских процедур, выполняемых в больницах - обе ситуации » где ставки очень высоки ". Он предлагает причины психологические: «Вы хотите,чтобы парень, делающий вашу нейрохирургию илируководящий вашей компанией, предлагал скидки? Лучше, если что-то пойдет не так,чтобы иметь возможность сказать себе, что вы потратили все, что могли. Аперерасход средств всегда легче, когда вы тратите чужие деньги ».

Желание руководства получать больше и влиять на консультантов и других кто мог поднять им зарплату, не объясняет, почему у них была сила сделать это.Владельцы компаний - акционеры - и избранные имидиректора могут предотвратить это. Почему переговоры о пакете заработной платыгенерального директора были «похожи на трудовые переговоры, когда одной стороневсе равно... нет никого, кто представляет акционеров», - как сказал в 2001 году журналу Fortune одинанонимный генеральный директор компании из списка Fortune 500.

Компании с рассредоточенным владением и без контролирующего акционера стали «доминирующей формой собственности»среди публично торгуемых фирм вСоединенных Штатах. По словам Клайва Крука, рост влияния профессиональных менеджеров поотношению к акционерам

частично связан с изменением структуры владения акциями.Крупные акционеры компании имеют как средства, так и мотивы напоминать менеджерам, на кого ониработают, и настаивать на сдерживании затрат (включая зарплату менеджеров) и на том, чтобы активы не растрачивались на безрассудные новые предприятия или тщеславные проекты. Акционеры снебольшими диверсифицированными холдингамине могут оказывать такое влияние; они могут голосовать только ногами, выбирая, удержатьили продать свои акции, в зависимости от того, считают ли они, что менеджеры в целомхорошо справляются со своей работой. Акции стали более рассредоточенными в последниедесятилетия, и баланс сил, таким образом, сместился от владельцев к менеджерам.

Крук отмечает, что институциональные инвесторы (пенсионные фонды, паевые инвестиционные фонды и т.заполнила пустоту, оставленную уходомкрупного акционера «капиталиста-собственника». Богл обеспокоен тем, что управляющие капиталомстали намного меньше интересоваться долгосрочными показателями компаний, в которых онивладеют акциями, при этом средний оборот акций «превышал 250 процентов (переходилиз рук в руки два с половиной раза)» в 2009 году по сравнению с 78 процентов в 2000 году и «21 процент всего 30 лет назад». И один из растущих сегментов институционального инвестирования - пассивно управляемые индексныефонды - по определению не обращает внимания на результаты деятельности компании, не говоряуже об оплате труда и стимулах для руководителей. (Другой источник (BloombergBusinessweek ) утверждает, что институциональные акционеры стали болееактивными после потери триллионов долларов капитала в результате серьезного рыночного спада 2008-09.)

Многим это показалось случаем «проблемы принципала-агента » и«асимметричной информации» - т.е. проблема длявладельцев / акционеров («принципалов»), у которых гораздо меньше информации и других интересов,чем у тех, кого они якобы нанимают для управления компанией («агент»).

Реформы попытались решить эту проблему и оградить директоров от влиянияруководства. После более ранних скандалов, связанных с мошенничеством в области управленческого учета и самозанятостью, правила фондовых бирж NASDAQ и NYSE требуют, чтобы большинстводиректоров советов и все директорасоответствующих комитетов советов разработки деталей пакетов вознаграждения руководящего состава (комитеты повознаграждениям) и назначения новых директоров (комитетов по назначениям), быть«независимыми». Независимые директора «не имеют« никаких материальныхотношений »с листинговой компанией, напрямую или в качестве партнера, акционера или должностного лица организации, которая имеет отношения с компанией».

Но факторы финансового, социального ипсихологического характера, которыепродолжают работать против надзора за руководством со стороны совета директоров, были собраны профессорами праваЛюсьен Бебчук, Джесси М. Фрид и Дэвид И. Уокер.

Руководствоможет иметь влияние на назначения директоров и способностьвознаграждать директоров, когда они сотрудничают, - то, что руководители делали «множеством способов» в прошлом. Положения ограничивают компенсацию директора, но не ближайших родственников директоров, которые неявляются исполнительнымисотрудниками фирмы. Даже с учетом ограничений на компенсацию, должность директора в крупных компаниях является завидной,поскольку у нее есть сильные стимулы не раскачивать лодку и не быть вытесненным.Заработная плата директоров из списка Fortune 500 в 2011году составила в среднем 234 000 долларов, и исследование торговой группы показало, что директора тратят в среднем чуть более четырех часов в неделю на работу с советом директоров. Работа также дает ценные деловыеи социальные связи, аиногда и льготы (например, бесплатный продукт компании).

Избрание и переизбрание в совет директоров в крупныхкомпаниях обеспечивается включением в список доверенных лиц, который контролируетсякомитетом по назначениям. Список кандидатов-диссидентовочень редко появляется в бюллетенях для голосования акционеров.

Деловые отношения между компанией и фирмой, связанной с директором, не должны превышать 1 миллион долларов в год, но лимит не применяется ксделкам после того, какдиректор покидает компанию. правления, ни в благотворительные взносы в некоммерческие организации, связанные с директором.Корпоративный мир ежегодно жертвует на благотворительность миллиарды долларов. Длякомпаний «обычной практикой» было направлять частьэтого в «некоммерческие организации, которые нанимают или возглавляются директором».

Также ослабление любой воли директоров, которые могут столкнуться с генеральными директорами по поводу их вознаграждения,отсутствие у директоровдостаточного времени (директора в среднем четыре часа в неделю, упомянутые выше) и информации (кое-что у руководителейдействительно есть), а также отсутствие каких-либо заметных сдерживающих факторов дляподдержки руководителей за счет акционеров ( владение директорами 0,005 процента или меньше компаний, в советы директоров которых входят члены совета директоров, является обычным явлением).

Члены комитета по вознаграждениям могут быть независимыми, но частоявляются другимивысокооплачиваемыми руководителями. В 2002 году 41 процент директоров комитетов по вознаграждениям были активными руководителями,20 процентов - действующими генеральными директорами, еще 26 процентов членов комитетовпо вознаграждениям были пенсионерами,«большинство из них вышли на пенсию». Управляющие директораты - где генеральный директор одной фирмы входит в совет директоров другой, а генеральный директор этой фирмы входит в совет директоров первого генеральногодиректора -такая практика встречается примерно в каждой двенадцатой публично торгуемой фирме.

Независимые. директора часто имеют некоторуюсоциальную связь с генеральным директором или другими руководителями высшего звена илидаже дружат с ними. Исполнительныедиректора часто привлекаются к тому, чтобы ввести директора в совет.

Социальные и психологические силы «дружбы, коллегиальности, лояльности, командного духа и естественного почтения к лидеру фирмы» играют роль. Бытьдиректоромсравнивают с клубом. Директора не считают себя надзирателями / руководителями генерального директора, они являются частью корпоративнойкоманды, лидером которой является генеральный директор. Когда «некоторые директора не могутдобросовестно продолжатьподдерживать генерального директора, пользующегося поддержкой остальных членов совета директоров», их не признают и даже не терпят как слепых, а «ожидается, что они уйдут в отставку».

Авторы Бебчук и Фрид постулируют, что проблема «агентских» или «агентских расходов » власти руководителей над директорами достиглаточки наделения руководителей властью контролировать их собственная оплата и льготы. То, что«накладываетограничения на вознаграждение руководителей», не является рынком для управленческих талантов и трезвым расчетом компенсационных затрат и выгод директорами и экспертами, которых они могут использовать (или резолюциями акционеров, конкурсамидоверенныхлиц, судебными исками или «дисциплинарной силой рынки »). Контролирующим фактором является то, что авторы называют «возмущением» - «критикапосторонних лиц, чьи взгляды имеют наибольшее значение для [руководителей] - институциональныхинвесторов, деловых СМИ, социальных и профессиональных групп, к которым принадлежат директора и менеджеры», а также страх руководителей такой заход слишком далеко «вызовет негативную реакцию со стороны обычно спокойных акционеров, рабочих, политиковили широкойобщественности». Демонстрация силы "возмущения" включает отказ бывшего General Electric генерального директора Джека Уэлча от льгот на миллионы долларов после того, как они были публично раскрыты его бывшей женой,готовность Sears произвести изменения в руководстве после того, как "ранее игнорированный активист-акционер Роберт Монк " назвал директоров Sears по имени в рекламе в Wall Street Journal, и успех публично выставляемого«списка внимания»неэффективных фирм, созданного «крупным институциональным инвестором (CalPERS ). Еще одно свидетельство силы возмущения обнаруживаетсяв том, что авторы называют« камуфляжем »компенсации - сокрытие его стоимости с помощьютаких методов, как использование видов компенсации, не требующих раскрытия информации, или скрытие требуемого раскрытия на страницах непрозрачного текста.

Попытка подтвердить связь между исполнительной властью и высокой оплатой труда,Бебчук и Фридобнаружил, что зарплата генерального директора выше или меньше стимулов для формы трудовых договоров были связаны с факторами, которые

Более крупные советы, в которых сложнее получить большинство, чтобы бросить вызов генеральному директору, и гдекаждый директор несет меньшую ответственность, коррелируют с зарплатойгенеральногодиректора, которая выше и менее чувствительна к производительности. В советах директоров с директорами, которые входят в три или более других совета, что дает им меньше времени и энергии для решения проблем какой-либо одной компании, есть генеральныедиректорас более высокой заработной платой при прочих равных условиях. Генеральные директора, которые также являются председателями правления, с большейвероятностью будут иметь более высокую зарплату и с меньшей вероятностьюбудут уволены заплохую работу. Чем больше внешних директоров назначается генеральным директором, тем выше зарплата генерального директора и с большей вероятностью они получат «золотые парашюты».

Назначение председателей комитета по вознаграждениям советадиректоровпосле вступления генерального директора в должность - когда у генерального директора есть влияние - коррелирует с более высоким вознаграждениемгенерального директора. С другой стороны, зарплата генерального директора,как правило, ниже иболее чувствительна к результатам деятельности фирмы, когда члены комитета по вознаграждениям совета директоров владеют большим количеством акций. (К сожалению, для акционеров это не было нормой и вряд ли станет таковым.) Продолжительность срокаполномочийгенерального директора - чем дольше срок, тем больше возможностей для назначения членов совета директоров - оказалась коррелированной с оплатойтруда, которая менее чувствительна к результатам деятельности компании. Взаимосвязанныеуправления связаны с более высоким вознаграждением генерального директора. Защита от «враждебного» выкупа компании, заменяющего руководство, связана с увеличением заработной платы, уменьшением доли акций, принадлежащих руководителям, меньшейстоимостью дляакционеров, более низкой маржой прибыли и ростом продаж.

Наличие акционера с доля, превышающая долю участия генерального директора,связана с оплатой труда генерального директора, которая более чувствительна кпроизводительностии ниже в среднем на 5 процентов. Владение акциями институциональными инвесторами связано с более низким и более чувствительным к результату вознаграждением руководителей, особенно если институциональные акционеры не имеют деловыхотношений с фирмой ( таких как управление пенсионным фондом), которые руководство могло бы использовать в качестве рычага воздействия на действия «недружественных»акционеров.

Исследования «переоценки» опционов на акциируководителей, критикуемых как«способ вознаградить руководство при падении цен на акции», обнаружили, что это более распространено среди фирм с инсайдерской информацией. - правление с доминированием или независимый член совета директоров в комитете по вознаграждениям,и менее часто сприсутствием институциональных инвесторов

Если директора не работают в интересах акционеров, акционерыимеют право предъявить иск для прекращения выплаты пакетаруководству. Однако, чтобы отменить пакет,они должны доказать, что пакет компенсации «настолько иррационален, что ни один разумный человек не может его одобрить и... поэтому представляет собой« расточительство », бремя доказывания настолько устрашающе, что успешное делосравнивают с Лох-несское чудовище - «настолько редкое, что его, возможно, не существует». Акционеры могут проголосовать против пакета через доверенность, ноэто не только редкость - «только 1 процент опционныхпланов, поставленных на голосование в прошлом, неполучил одобрения акционеров», - это не является обязательным для совета директоров. Компании обычно предупреждают акционеров, что такие голоса будут проигнорированы или, если они будут выполнены, это будет означать, что пакетбудет простозаменен другими формами компенсации (например, права на вознаграждение или денежные субсидии, заменяющие варианты). Решения акционеров также носятрекомендательный, но не обязательный характер, для советовдиректоров компаний, которые обычно отказываютсявыполнять решения при поддержке большинства акционеров.

Bebchuk et al. утверждают, что агентские проблемы не были преодолены рыночными силами - рынками управленческого труда, корпоративногоконтроля,капитала и продуктов, - что, по мнению некоторых, приведет к согласованию интересов менеджеров с интересами акционеров, потому что эти силы просто«недостаточно точно настроены». ни достаточно мощный. "Рыночные издержки для руководителя, связанные скомпенсационным пакетом с управленческим "резервом" и избыточной оплатой - опасность враждебного поглощения извне или конкурса доверенных лиц, который уволил бы его с работы, падение стоимости акционерного вознаграждения, принадлежащегоруководителю, - редко будет если они когда-либо будут стоить для руководителя больше, чем размер их вознаграждения.

Это

По данным бизнес-журналиста Джеймса Суровецки на 2015 год, компании должны быть прозрачными в вопросах вознагражденияруководителей, советы директоров имеют гораздо больше независимые директора и генеральные директора «обычно имеют меньшее влияние на работу совета директоров», но «влияние наобщий уровень заработной платыгенерального директора было приблизительно нулевым». Спустя четырегода после введения Фрэнка Додда принципа «платите» голосование акционеров показало, что «обычные акционеры столь же щедры, как и советы директоров. И даже компании с единственным контролирующим акционером, который должениметь возможность диктовать условия, похоже, не платят своим генеральным директорам меньше, чем другие компании ».

Защитники зарплатыруководителей в Америке говорят, чтоприбыльное вознаграждение легко объяснить необходимостью привлечениялучший талант; тот факт, что потребности и возможности генерального директора намного больше, чем в предыдущие эпохи; и что прибыль, которую американские руководители предоставляют акционерам, приносит им компенсацию.Поощрение менеджеров при падении цен на акции (то есть, когда менеджеры терпят неудачу) необходимо для мотивации и удержания руководителей, чтобы советы директоров следовалипреобладающим «нормам» и«условностям» в отношении вознаграждения, а их случайные неправильные представленияявляются честными ошибками, а не служением руководителям; что проблемы компенсации преувеличены. И что каковы бы ни были предполагаемые проблемы, предлагаемые лекарства хуже самой болезни, включая обременительныеправительственные ограничения, которые вызовут потерю управленческих способностей; и поощрение голосов акционеров по поводу вознаграждения руководителей, что позволит «группам,выступающим противсвободного предпринимательства, использовать собрания акционеров для продвижения своихсобственных интересов».

Признавая, что существует «небольшая корреляция между заработной платой генерального директора и доходностью акций - поскольку хулители с удовольствием указывают на то, что«бизнес-консультант и комментатор Доминик Басульто считает, что« есть веские доказательства того, что многим генеральным директорам платят не слишком много, а слишком мало ». Элитыфинансовой индустрии ( где средний размер вознаграждения 25 топ-менеджеров в 2004 году составлял 251 миллиондолларов - более чем в 20 раз больше, чем средний генеральный директор), не говоря уже о индустрии развлечений и спорта, часто получают даже больше.

Роберт П. Мерфи, автор и научный сотрудник либертарианской Института Людвига фон Мизеса, бросает вызов тем, кто принижает большие корпоративные компенсации, утверждая, что это «не более удивительно иливозмутительно. «на свободномрынке, где« некоторые виды рабочей силы имеют в тысячи раз большую рыночную стоимость »,чем тот факт, что некоторые товары» (например, дом) имеют цену в сотни тысяч раз выше, чем цены на другие товары (например, пачка жевательной резинки) ". «Насмешники», такие как Уоррен Баффет, которыежалуются на большие пакеты вознаграждения руководителям (зарплата, бонусы, льготы), даже когда компания работает плохо, не понимают, что это «не выглядит возмутительным, когдацифры ниже. Например, когдаАкции GM упали на 25 процентов, "ожидали ли жалобщики", что рабочие конвейера вернут четвертьсвоей заработной платы за тот год? " Качество корпоративного лидерства пострадает (считает Мерфи) «если будут запрещены« возмутительные »компенсационные пакеты», так же как «частота и качествоопераций на головном мозге резко упадут», если будет сокращена оплата нейрохирургов.

Развитие профессионального корпоративного управления ( руководителей) в СШАначалось после Гражданской войны, наряду с развитием фондовых рынков, промышленность - и особенно железные дороги. Железные дороги поддались рассредоточенной собственности, полагаясь на профессиональное руководство, потому что они были намного крупнее, сложнее ипокрывали гораздо большие расстояния, чем другие предприятия того времени. Одним из, если не самым ранним примером неудовлетворенности высокой заработной платой руководителей в СШАбыл случай, когдафедеральное правительство национализировало железнодорожную отрасль во время Первой мировойвойны, и очень высокие зарплаты железных дорог боссы были обнародованы. После того, как Комиссия по ценным бумагам и биржам была создана в 1930-х годах, она была настолькообеспокоена чрезмерным вознаграждением руководителей, что стала требовать ежегодной отчетности о доходах компании в надежде обуздать злоупотребления. Во время Второй мировой войны газета New York Times осудила неудачную попытку президента Франклина Рузвельта ограничить зарплатуамериканцев на уровне 25000 долларов (около 331000 долларов в сегодняшних долларах) как уловка, чтобы «понизить уровень сверху».

Согласножурналу Fortune, в 1950-х, 60-х и частично 70-х годах зарплата генерального директора фактически росла больше медленнее, чем зарплата среднего рабочего.

Расчеты Институтаэкономическойполитики показывают, что отношение среднего вознаграждения генерального директора к среднему вознаграждениюпроизводственного рабочего оставалось довольно стабильным с середины 1960-х годов до некоторого времени после В 1973 году было от 24 до 28. Но к 1978 году это соотношение начало расти,достигнув 35, а в 1989 году удвоилось до 70. По мере роста заработной платы генерального директора оно также становилось более изменчивым. Ликвидация пузыря на фондовом рынке означаларезкоесокращение прироста капитала, что было источником большей части компенсации за капитал, составлявшей большую частьзаработной платы генерального директора.

Пик расхождения в оплате труда пришелся на 2000 год, когда средняя зарплата генерального директора почти в 300 раз превышала среднюю зарплатурабочего. Он снова достиг своего пика в 2007 году во время еще одного бычьего рынка. Оба пика достигли дна с коллапсом пузырей Dot-com (2002) и пузыря на рынке жилья (2009) соответственно. (См. График выше). По оценкам журнала Time, к 2007 году «в среднем генеральный директор SP 500зарабатывал за три часа столько же, сколько минимальный рабочий потратил за год».

Исследование вознаграждения руководителей с 1936 по 2005 годпоказало, что «средний реальный размер оплаты труда был на удивление неизменным» с конца Второй мировой войны до середины 1970-х годов, примерно во время окончания «Великое сжатие "распределения доходов и богатства в Америке.

Примерно в 1983 году Конгресс принял закон, устанавливающийспециальный налог на выплаты «золотых парашютов», превышающие трехкратную годовую заработную плату. По словам делового обозревателя Митчелла Шнурмана, вместо того, чтобы препятствовать этойпрактике, регулирование было воспринято «корпоративной Америкой» как «одобрение», и «сотни компаний приняли» выплаты впервые.

В 1980-х годах огромные пакеты заработной платы двухгенеральных директоров побудили других искать большие зарплаты. Майкл Эйснер, генеральный директор Disney, подписалконтракт в 1984 году, по которому он стал самым высокооплачиваемым генеральным директором на тот момент, заработав 57 миллионов долларов в 1989 году. Роберто Гойзуэта, генеральныйдиректор Coca-Cola с 1981 года до своей смерти в 1997 году был первым «наемным работником» - человеком, который не основал и не финансировал бизнес - заработал более 1 миллиардадолларов.

В В 1990 г. теоретики оплаты труда руководителей МайклДженсен и Кевин М. Мерфи опубликовали статью в Harvard Business Review, в которой они утверждали, что проблема с Американский бизнес заключался в том, что

«вознаграждение топ-менеджеров практически не зависит от производительности. В среднем корпоративная Америка платит своим самым важным лидерам как бюрократам. Стоит ли удивляться тому, чтотакмного генеральных директоров действуют как бюрократы, а не как стремящиеся к максимальному увеличению стоимостипредприниматели, необходимые компаниям для улучшения своего положения на мировых рынках? ''

Они утверждали, что опционы на акции будут более тесно связывать зарплату руководителей спроизводительностью, поскольку опционы руководителей имеют ценность только в том случае, если акция поднимается выше «цены исполнения».

Jensen и Мерфи полагали, компании не платятссылку напроизводительность из-за социальное и политическое давление, включая `правила раскрытия информации правительства[что] обеспечить исполнительную плату остается видимым и противоречивый topic.` При поддержке институциональных инвесторов и федеральные регулирующие органы через три года был принятзакон (раздел 162 (m) Налогового кодекса США (1993)), исключающий возможность вычета из налоговых вычетов компенсации руководящим работникам, превышающей 1 миллион долларов, если только этакомпенсацияне была основана на результатах деятельности.

Таким образом, в начале 1990-х годов опционы на акции сталивсе более важным компонентом вознаграждения руководителей.

Примерно в то же время (1992 г.) SEC отреагировала на жалобы на чрезмерное вознаграждениеруководителей ужесточением правила раскрытия информации для повышения осведомленности акционеров о ее стоимости. Комиссия по ценным бумагам и биржам (SEC) начала требовать перечислениякомпенсаций взаявлениях по доверенности в стандартизованных таблицах в надежде усложнить маскировку оплаты, которая не стимулироваламенеджеров или была необоснованно высокой.

До этого один чиновник SEC жаловался: раскрытие было «законническим, напыщенным и непрозрачным»:

Типичное раскрытиекомпенсации занимало от десяти до четырнадцати страниц. В зависимости от отношения компании к раскрытию информации вы можете получить ссылку на пакет заработной платы в размере 3 500 081долл. США, но не вцифрах.... похоронен где-то на четырнадцати страницах. Кто-то однажды дал ряду институциональных инвесторов-аналитиковдоверенное заявление и попросил их вычислить компенсацию, полученную руководителями, упомянутыми в доверенном заявлении. Нет двух аналитиков с одинаковым числом. Цифры,которые были рассчитаны, сильно различались ».

Но, как и регулирование золотых парашютов, это новое правило имело непредвиденные последствия. Согласно по крайней мере одномуисточнику, это требование непривело к снижению заработной платы руководителей, отчасти потому, что раскрытие информации облегчило высшим руководителямпоиск более высокооплачиваемых должностей.

К 1992 г. зарплаты и премии составляли только 23 процентаот общей суммы вознаграждения топ-500 руководителей, в то время как прибыль от исполнения опционов на акции составляла 59 процентов, согласно косвенным заявлениям. Другая оценкапоказала, что средируководителей корпораций в целом опционы на акции выросли с менее чем четверти вознаграждения руководителей в 1990 году до половины к2000 году. Закон о Разделе 162 (m) оставил так называемую «выплату по результатам» опционов на акции нерегулируемой. 35>

С 1993 по 2003 год заработная платаруководителей резко возросла, при этом совокупное вознаграждение пяти высшим руководителям каждой из фирм SP 1500 удвоилось как процент от совокупного дохода этих фирм - с 5% в1993–1995 годах. примернодо 10 процентов в 2001–03 годах.

В 1994 году была предпринята попытка потребовать от корпораций оценки вероятных затрат наопцион со стороны частного сектора Совет по стандартам финансового учета (FASB). quashed when corporate managers and executive mobilized, threateningess if the price of the stock fell far enough. To remedy that problem, firms often "repriced" options, i.e. lowered the strike price so that the employee option-holder could still зарабатывать на этом деньги. В 1998 FASB действительно добился успеха, потребовав от фирм расходовать опционы с переоцененной стоимостью. После этого переоценка стала менее популярной и была заменена во многих фирмах тем, что некоторые клиники называли «бэкдорным переоценкой», то есть выпуском новых опционов с более низкой ценой исполнения.

В 1990-х и начале 2000-х ссуды, предоставленные компаниями руководству с низкими процентными ставками и «прощением», часто служили форма компенсации. До того как новые займы были запрещены в 2002 году, более 30 процентов из 1500 крупнейших компаний США раскрывали ссуды наличными руководителям в своих нормативных документах, и эта «инсайдерская задолженность» составляла 4,5 миллиарда долларов, при этом средний размер кредита составлял около 11 миллионов долларов. «Около половины» компаний, предоставляющих исполнительные займы, не взимали процентов, а половина взимала плату ниже рыночной, и в любом случае ссуды часто «прощались». По оценкам, 1 миллиард долларов из кредитов, выданных до 2002 года. (когда они были запрещены) в конечном итоге будут прощены, либо пока руководители все еще работают в своих компаниях, либо когда они уйдут. Большая часть ссудных денег использовалась для покупки акций компании, но руководителям не запрещалось одновременно продавать акции, которыми они уже владели, и они могли задерживать раскрытие информации о своих продажах акций компании (что полезно, когда руководитель знал, что цена упадет) намного дольше, чем он мог бы нормально продавать акции, продавая компании акции для выплаты ссуд.

Руководителям в компаниям, которые обанкротились во время краха пузыря доткомов, когда инвесторы потеряли миллиарды долларов, это было очень полезно. По данным Financial Times, руководители 25 крупнейших государственных компаний США, обанкротившихся в период с января 2001 г. по август 2001 г., продали акции своих компаний на сумму почти 3 млрд долларов за это время и за два предыдущих года, поскольку совокупная рыночная стоимость компаний упала с 210 миллиардов долларов до нуля. А среди фирм, акции которых упали минимум на 75 процентов, 25 из них руководители продали в общей сложности «23 миллиарда долларов, прежде чем их акции резко упали».

Крупные ссуды руководителям были задействованы более чем в паре этих компаний, одной из самых заметных из которых является WorldCom. WorldCom ссудил (прямо или косвенно) сотни миллионов долларов - примерно 20 процентов денежных средств на балансе фирмы - ее генеральному директору Бернарду Эбберсу, чтобы помочь ему выплатить маржинальный долг на его личном брокерском счете. Ссуды были необеспеченными и около половина обычной процентной ставки, которую взимала бы брокерская фирма. WorldCom объявил о банкротстве через несколько месяцев после выдачи последнего кредита.

Конгломерат Tyco International одолжил своему главному исполнительному директору Л. Деннису Козловски не менее 88 миллионов долларов с 1999 по 2001 год. В течение 2001 финансового года Tyco, продолжая публично заявив, что он редко, если вообще когда-либо продавал свои акции Tyco, г-н Козловски вернул компании 70 миллионов долларов, частично для погашения ссуд. Позже это year and early the next, Tyco's stock fell 40percent over "concerns that the company's accounting methods... inflated profits."

Other scandalsat the end of the dotcom bubble included:

Вслед за бухгалтерскими скандаламив середине 2002 года был принят Закон Сарбейнса – Оксли, чтобы улучшить раскрытие финансовой информации корпорациями ипредотвратить бухгалтерское мошенничество, но также предполагало компенсацию руководству. Он запрещал компании ссуды директорам и руководителям (хотя существующие ссуды намиллиарды долларов не были востребованы); включал положение"возврата " (раздел 304) для принудительного возврата руководству прибыли и бонусов от продажи акций, если деньги были полученыпутем завышения прибыли или иного введения инвесторов в заблуждение.

Фондовые биржи NYSE и NASDAQ также разработалиновые «требования к листингу» для комитетов совета директоров, которые назначать директоров для избрания акционером с. Комитеты теперь должны были состоять либо только изнезависимых директоров (NYSE), либо из большинства независимыхдиректоров (NASDAQ).

Еще одним скандалом после бухгалтерского учета была возобновленная - и на этот раз успешная - попыткареформаторы, чтобы сделать стоимость опционов на акции, выплачиваемую руководителям, более прозрачной, потребовав их включения вотчеты компаний о прибылях и убытках. В 2002 году крупный институциональный инвестор TIAA-CREF начал лоббировать корпорации, в которых он владелакциями, с целью списания опционов на расходы. Необязательные резолюцииакционеров, требующие его принятия, участились на ежегодных собраниях акционеров корпораций. Сотни фирм, включая Coca-Cola,Bank One и Washington Post, выполнили это требование.

Несмотря на то, что многие менеджерыпотратили много времени, усилий и политического капитала на предотвращение этого, совет по стандартам бухгалтерского учета последовал их примеру. Спустя десять летпосле того, как он попытался и не смог потребовать от государственных компанийучитывать опционы на акции как корпоративные расходы (безналичные), Совет по стандартам финансового учета потребовал от государственныхкомпаний учитывать опционы на акции как (неденежные) корпоративные расходы.

Другим и менее спорным видомвознаграждения руководителей, который был ограничен примерно в то время, был полис страхования жизни с разделением долларов. Компании, покупающие эту страховку намиллиарды долларов, где руководитель (обычно) держал полис, а компания платила все илибольшую часть страховых взносов, а исполнительный директор возвращал компании страховые премии без процентов по истечении срока действияполиса. Налоговая лазейка, позволяющая освобождать выплаты от федерального подоходного налога, была закрыта в2003 году. (Однако, в частности, банки продолжали использовать полисы страхования жизни для финансирования премий руководителей.)

В 2005 году отклонение широко разрекламированного десятилетнего судебного процесса оботмене огромного выходного пособия продемонстрировало препятствия, с которыми сталкиваются акционеры при попытках контролировать заработнуюплату руководителей с помощью судов. Канцлерский суд штата Делавэр отказался отменить выходное пособие вразмере 140 миллионов долларов (300 000 долларов за каждый день в качестве президента компании), выплаченное Майклу Овицу, когда он был вынужден уйти вотставку с поста президента компании Disney в 1996 году.

Свидетельские показания и Вдокументах описывалось, как комитет по компенсациям Disney одобрил компенсацию, потратив лишь небольшую часть часового совещания на эту тему, неполучив заранее никаких материалов или рекомендаций от экспертов, и даже не увидев черновик соглашение. Судпостановил, что решение о выплате Овицу было просто одним из неотъемлемых рисков, которые акционеры принимают как собственники, за которыепредприятия не могут нести ответственность, поскольку плохая работа Овтиза не достигла уровня «должностногопреступления» или «нарушения фидуциарных обязательств и растрата корпоративных активов ».

В 2002 году появились сообщения о том, что недавно вышедший на пенсию GE генеральный директорДжек Уэлч получил 2,5 миллиона долларов пособия в натуральной форме в первый год выхода на пенсию, включая неограниченное личноеиспользование частного реактивного самолета GE; исключительное использование квартиры в Нью-Йорке за 50 000долларов в месяц; неограниченный доступ к лимузину с водителем; офисные помещения как в Нью-Йорке, так и в Коннектикуте. Это стало известно не иззаявлений по доверенности о компенсации генеральному директору, а из документов о разводе, поданных егоженой.

В 2005 году обозреватель и обладатель Пулитцеровской премии журналист Гретхен Моргенсон выступилапротив практики сокрытия вознаграждения руководителей и высказала мнение, что отсроченная компенсация,дополнительные планы руководителей и выплаты руководству, когда компания претерпевает смену контроля, являются «тремя областями, которые требуют реформ состороны регулирующих органов».

Она процитировала президент компании Equilar по анализукомпенсаций:

«Раскрытие информации о бесчисленных планах вознаграждения руководителей - пенсиях, дополнительных планах выхода на пенсиюруководителей, отсроченных компенсациях, страховании жизни с разделением долларов - недостаточно для ответана фундаментальный вопрос: какова прогнозируемая стоимость эти планы руководителю после его выхода на пенсию? "

Некоторые примеры вознаграждения,которые некоторые были удивлены, узнав, что корпорация не обязана по закону сообщать в отчетах озаработной плате руководителя, включают вознаграждение 1 миллион долларов в год генеральному директору IBM, уходящему на пенсию послепримерно девяти лет службы; гарантированная норма прибыли в размере 12 процентов (в три раза превышающая ставкуказначейских векселей на тот момент) по отсроченной компенсации руководителям GE и Enron.; условия гарантированного рабочего времени накорпоративных самолетах, шоферы, личные помощники, квартиры, контракты на консультационныеуслуги, упомянутые выше.

В августе 2006 года Комиссия по ценным бумагам и биржам "единогласно проголосовала за принятиерадикального решения по раскрытию информации через доверенных лиц для вознаграждения руководителей". Раскрытие информациидало акционерам «гораздо более полное представление о компенсациях, выплачиваемых и подлежащих выплате генеральному директору, финансовому директору и тремназванным исполнительным директорам (NEO) с наибольшим вознаграждением». Измененияпотребовали раскрытия исполнительного пенсионного плана и вознаграждения по окончании трудовой деятельности в таблицах пенсионныхпособий и отсроченных компенсаций. Таблица пенсий будет иметь «актуарную приведенную стоимость» «накопленного вознаграждения»должностного лица. Таблица отсроченных компенсаций будет раскрывать не только сверх рыночную или льготную часть, но и все взносы, изъятия и прибыль за год.Согласно его пресс-релизу, он также заострил «внимание на раскрытии привилегийруководителей».

По словам одного критика, «результатом стало добавление длинных (часто более 30 страниц) отчетов» о планахкомпенсации к заявлениям доверенных лиц. но не для того, чтобы «изменить то, как и сколько выплачивались руководителям».

Вавгусте 2006 года Конгресс принял закон, ограничивающий использование полисов страхования жизни для финансирования компенсации руководителям (вопрос, которыйрассматривался в 2003 году). Компании были ограничены покупкой полисов длянаиболее высокооплачиваемой трети сотрудников и должны были получать согласие сотрудника. Но страхование жизни, котороеработодатели приобрели до изменения этого правила, по-прежнему распространялось на миллионы нынешних и бывших сотрудников.

В середине августа изучалась датировка опционов на акции задним числом. Опционы задним числом, изменение даты выпускаопционов на более раннее время, когда цена акций была ниже, подвергалисьпренебрежению как способ «вознаградить менеджеров при падении цен на акции». Опцион, предоставленный 1 июня, когда ценаакций составлял 100 долларов, но датированный 15 мая, когда, например, стоимость акций составляла всего 80 долларов, дает держателю опциона 20долларов на акцию больше прибыли.

В середине 2006 года CNN Money сообщила, что «более 80 компаний» раскрыли расследования того или иного рода «ситуацийнеправильной оценки опционов». Комиссия по ценным бумагам и биржамперечислила около 60 «принудительных мер, связанных с опционами» с 2001 по 2010 годы. Одним из самых крупных опционов наакции, предоставленных руководителю, и, возможно, самым крупным из задействованных опционов на переоценку акций, были опционы на сумму 1,6 миллиардадолларов, предоставленные генеральному директору UnitedHealth Group, Уильям В. Макгуайр. Позже Макгуайр вернул 618 миллионов долларов врамках расчетов, достигнутых с SEC и акционерами UnitedHealth,выплатил SEC штраф в размере 7 миллионов долларов и был лишен возможности занимать пост директора публичной компании в течениедесяти лет.

Вслед за крахом пузыря на рынке жилья появилось «широкое признание» того, что зарплатаруководителей, которая «вознаграждает руководителей за краткосрочные результаты, может дать стимулы к чрезмерному риску ».

В 2010 году был принят еще один законопроект ореформе финансового регулирования с рядом положений, влияющих на компенсацию исполнительной власти. Закон Додда-Франка 2010 года включал положение, известное как «сказать о заработной плате » - «гарантирующее акционерам регулярную возможность отдавать«консультативные »голоса по пакетам заработной платы генерального директора, которые производятся советами директоров компаний.. "

Однако требование выплатызарплаты не повлияло на зарплату генерального директора. В2014 году все компенсационные пакеты, за исключением двух процентов, получили одобрение мажоритарных акционеров, а семьдесятчетыре процента из них получили одобрение более девяноста процентов.

Законопроект также предусматривает расширение «обратной связи»Сарбейнса-Оксли. Положение (возмещения), требующее, чтобы контракты о компенсации корпоративным руководителям включали положение о «возврате», согласно которому в случаепересчета бухгалтерского учета руководители должны выплатитьлюбые бонусы или поощрительную компенсацию на основании ошибки в бухгалтерском учете. В отличие от закона Сарбейнса-Оксли,«не должно быть никаких правонарушений со стороны исполнительной власти», чтобы вызвать обратный эффект. По состоянию на начало 2012 годаКомиссия по ценным бумагам и биржам еще не реализовала эту часть закона Додда-Франка.

В 2007 году генеральные директора в SP 500 получали в среднем10,5 млн долларов в год, 344 раза зарплата типичныхамериканских рабочих. Это было падение в соотношении по сравнению с 2000 годом, когда они в среднем в 525 раз превышали среднююзаработную плату.

Финансовый кризис 2007–2010 годов несколько снизил зарплату руководителей, но к 2010 году она началавосстанавливаться.. Средняя заработная плата генерального директора американской публичной компании упала с 15,1 млн долларов в 2007 году до 10,1 млн долларов в 2009 году, но, поданным исследовательской компании GovernanceMetrics,вернулась почти к 12 млн долларов в 2010 году.

В связи с финансовым кризисом возникло давление в пользуиспользования большего количества опционов на акции, чем денежных выплат для руководителей в финансовой отрасли. Но по мере восстановления фондовогорынка стоимость опционов, выданных в начале 2009 года, выросла более чем вдвое. Премии, присуждаемые фирмам, которые были спасены правительством Программой помощи проблемнымактивам (TARP) и другими фондами, находились подособой тщательностью, в том числе со стороны нового специального управляющего Казначейства США платите,Кеннет Р. Файнберг.

Согласно Гарвардской школы бизнеса профессору Ракешу Хурана и другим, с 2011 годаинституциональные акционеры стали более активно бросает вызов генеральным директорам, если не обязательно платить генеральному директору. «Раньше акционеры давили на советыдиректоров, которые буферизовали генеральных директоров. Нотеперь инвесторы говорят директорам, кто должен быть генеральным директором и как менеджмент должен управлятькомпанией». В 2006 году 28 директоров публичных компаний, включенных в индекс Russell 3000 Index, не получили большинства голосов акционеров. К2011 году 79 таких не сделали. Разочарование по поводу резкого падения на фондовом рынке было обвинено в этом изменении отношения акционеров.

Пакеты заработной платы руководителей в СоединенныхШтатах были поставлены под сомнение как чрезмерные, непрозрачные, контролируемые их бенефициарами, а неакционерами, и вознаграждающие поведение руководителей, которое не следует поощрять - например, краткосрочная прибыль, чрезмерный риск, который приводит к спекулятивным пузырям, или просто неудача. Среди их противников были не только экономисты, но и консервативные истеблишментарии, такие как Бен Бернанке и ДжорджБуш, а также известные консультанты поменеджменту, управляющие деньгами и инвесторы, такие как Питер Друкер, Джон Богл и Уоррен Баффет. Широкая общественность также иногда выражала недовольство. Опрос общественного мнения, проведенный в середине июня 2009 г. организацией Gallup, показал, что 59 процентов опрошенных американцев высказались в пользу «принятия федеральным правительством мер по ограничению оплаты труда руководителей крупныхкомпаний». Более ранний опрос (2006 г.) показал,что недовольство не ограничивается членами общества с низким доходом. 84 процента респондентов, заявивших, чтоони зарабатывают более 100 000 долларов в год в ходе опроса Bloomsberg, заявили, что, по их мнению, генеральным директорам платят слишком много.

Формулы оплаты труда руководителей в США иногда критикуются на основании «морали». `и` справедливость` - они просто слишком велики - а иногда и по прагматическимсоображениям - что пакеты не предназначены для того,чтобы стимулировать руководителей работать и максимизировать акционерную стоимость.

По словам экономиста Пола Кругмана,