Войти

Вознаграждение руководителя или Заработок руководителя состоит из финансовой компенсации и другие нефинансовые выгоды, полученные руководителем от своей фирмы за услуги организации. Обычно это комбинация заработной платы, бонусов, акций или опционов на покупку на акции компании , льгот и привилегий, в идеале сконфигурирован с учетом правительственных постановлений, налогового законодательства, желаний организации и исполнительной власти, а также вознаграждения за результаты деятельности.

За три десятилетия, начиная с 1980-х годов, заработная плата руководителей резко выросла по сравнению с средняя заработная плата работника в США и, в меньшей степени, в ряде других стран. Наблюдатели расходятся во мнениях относительно того, является ли этот рост естественным и полезным результатом конкуренции за скудные бизнес-таланты, которые могут значительно повысить акционерную стоимость крупных компаний, или социально вредным явлением, вызванным социальными и политическими изменениями, которые дали руководителям больший контроль над своими собственная оплата. Недавние исследования показали, что вознаграждение руководителей должно быть лучше согласовано с социальными целями (например, с целями общественного здравоохранения). Заработная плата руководителей является важной частью корпоративного управления и часто определяется советом директоров компании.

Существует шесть основных инструментов компенсации или вознаграждения :

В современной корпорации генеральный директор и другие высшие руководителям часто выплачивается зарплата плюс краткосрочные стимулы или бонусы. Эта комбинация называется общей денежной компенсацией (TCC).. Краткосрочные стимулы обычно основываются на формулах и к ним прилагаются некоторые критерии эффективности в зависимости от роли руководителя. Например, вознаграждение директора по продажам, связанное с производительностью, может основываться на увеличивающемся обороте роста доходов; генеральный директор может основываться на увеличивающейся прибыльности и росте доходов. Бонусы предоставляются постфактум (не по формуле) и часто дискреционные. Руководители также могут получать вознаграждение в виде денежных средств и акций компании, на которые почти всегда распространяются ограничения наделения правами (долгосрочное стимулирование). Чтобы считаться долгосрочным стимулом, период измерения должен превышать один год (обычно 3-5 лет). Термин перехода относится к периоду времени, в течение которого получатель имеет право передать акции и реализовать их стоимость. Распоряжение может зависеть от времени, производительности или того и другого. Например, генеральный директор может получить 1 миллион наличными и 1 миллион акциями компании (и использовать опционы на покупку акций). Передача прав может происходить двумя способами: «переходное наделение» (переход происходит в один день) и «постепенное наделение» (которое происходит в течение определенного периода времени) и которое может быть «единообразным» (например, 20% опционов предоставляется каждый год. в течение 5 лет) или «неравномерно» (например, 20%, 30% и 50% опционов передаются ежегодно в течение следующих трех лет). Другие компоненты пакета вознаграждения для руководителей могут включать такие льготы, как щедрые пенсионные планы, медицинское страхование, лимузин с водителем, бизнес-джет, и беспроцентные ссуды на приобретение жилья.

Выплаты по опционам на акции руководителей в США резко выросли после научной поддержки профессоров Чикагского университета Майкла К. Дженсена и Кевина Дж. Мерфи. Благодаря их публикациям в Harvard Business Review за 1990 год и поддержке со стороны Уолл-стрит и институциональных инвесторов Конгресс принял закон, делающий рентабельным выплату руководителям акционерного капитала.

Сторонники опционов на акции говорят, что они согласовывают интересы генеральных директоров с интересами акционеров, поскольку опционы имеют ценность только в том случае, если цена акции остается выше страйковой цены опциона. Опционы на акции теперь учитываются как корпоративные расходы (неденежные), что влияет на отчет о прибылях и убытках компании и делает распределение опционов более прозрачным для акционеров. Критики опционов на акции заявляют, что они предоставляются без всяких оснований, поскольку нет особых причин согласовывать интересы генеральных директоров с интересами акционеров. Эмпирические данные показывают, что после широкого использования опционов на акции заработная плата руководителей по сравнению с рабочими резко выросла. Более того, опционы на акции руководителей способствовали скандалам с бухгалтерскими манипуляциями в конце 1990-х и злоупотреблениям, таким как опционы с датой таких грантов задним числом. Наконец, исследователи показали взаимосвязь между опционами на акции руководителей и обратным выкупом акций, подразумевая, что руководители используют корпоративные ресурсы для взвинчивания цен на акции, прежде чем они воспользуются своими опционами.

Опционы на акции также стимулируют руководителей к стремлению к риску. Это связано с тем, что стоимость опциона колл увеличивается с увеличением волатильности (см. ценообразование опционов ). Опционы на акции также представляют собой потенциальную прибыль (если цена акций растет) для руководителя, но не риск снижения (если цена акций снижается, опцион просто не исполняется). Таким образом, опционы на акции могут стимулировать стремление к чрезмерному риску, которое может привести к катастрофическому краху компании.

Руководители также получают компенсацию в виде акций с ограничениями, которые передаются руководителю и не могут быть проданы до тех пор, пока не будут выполнены определенные условия, и имеют ту же стоимость, что и рыночная цена акций на момент предоставления. Поскольку размер грантов по опционам на акции был уменьшен, количество компаний, предоставляющих акции с ограниченным доступом либо с опционами на акции, либо вместо них, увеличилось. Запрещенные акции также имеют своих противников, поскольку они имеют ценность даже тогда, когда цена акций падает. В качестве альтернативы ограниченным по времени акциям компании добавляли в свои гранты функции типа производительности. Эти гранты, которые можно было бы назвать долей за результат, не переходят или не предоставляются до тех пор, пока не будут выполнены эти условия. Этими условиями эффективности могут быть прибыль на акцию или внутренние финансовые цели.

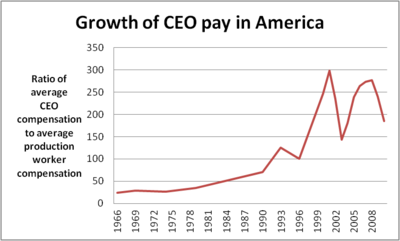

Уровни компенсации во всех странах за последние десятилетия резко выросли. Он растет не только в абсолютном, но и в относительном выражении. В 2007 году самыми высокооплачиваемыми главными исполнительными и финансовыми директорами в мире были американцы. Их штат в 400 раз больше, чем средний штат сотрудников - разрыв в 20 раз больше, чем в 1965 году. В 2010 году самым высокооплачиваемым генеральным директором был Филипп П. Дауман из Viacom с доходом 84,5 миллиона долларов США. компенсация рабочим производственным предприятиям. Согласно одной из оценок 2005 года, соотношение между заработной платой генерального директора и производственного рабочего в США составляет 39: 1 по сравнению с 31,8: 1 в Великобритании; 25,9: 1 в Италии; 24,9: 1 в Новой Зеландии.

Взрыв в оплате труда руководителей стал неоднозначным, его критиковали не только левые, но и консервативные истеблишментарии, такие как Питер Друкер, Джон Богл, Уоррен Баффет.

Идея о том, что опционы на акции и другая предполагаемая оплата за результат зависит от экономики, также подвергалась сомнению. По словам экономиста Пола Кругмана,

«Сегодня идея о том, что огромные зарплаты являются частью выгодной системы, в которой руководители получают стимул к хорошей работе, стала чем-то вроде дурной шутки. Статья 2001 года в Fortune, «Ограбление зарплаты великого генерального директора» заключает в себе цинизм: можно было ожидать, что все пойдет так: акции не двигаются, поэтому генерального директора не следует вознаграждать. Но на самом деле все было наоборот: акции не движется, поэтому мы должны найти какое-то другое основание для вознаграждения генерального директора. «И в статье цитируется несколько раскаявшийся Майкл Дженсен [теоретик компенсации за опционы на акции]:« Я обычно волновался, что этим парням не платят достаточно. Но теперь даже я обеспокоен ».

Недавно эмпирические данные показали, что консультанты по компенсациям только усугубили противоречие. Исследование более 1000 американских компаний за шесть лет обнаружило «убедительные эмпирические доказательства» того, что консультанты по вознаграждению руководителей были наняты в качестве «средства оправдания» более высокой заработной платы генерального директора.

Защитники высокой оплаты труда утверждают, что во всем мире Война за таланты и рост прямых инвестиций компаний могут во многом объяснить увеличение заработной платы руководителей. Например, в то время как в консервативной Японии у руководителя высшего звена мало альтернатив его нынешнему работодателю, в Соединенных Штатах приемлемо и даже достойно восхищения для высшего руководителя перейти к конкуренту, в частную инвестиционную фирму или в частный акционерный капитал портфельная компания. Руководители портфельной компании получают сокращение заработной платы, но обычно им предоставляются опционы на владение десятью процентами портфельной компании при условии успешного пребывания в должности. Защитники утверждают, что увеличение заработной платы руководящих работников - это не просто сигнал о заговоре, а лишь побочный продукт спроса и предложения на управленческие таланты. Однако руководители США зарабатывают значительно больше, чем их европейские и азиатские коллеги.

Источник: Институт экономической политики. 2011.

Источник: Институт экономической политики. 2011. Комиссия по ценным бумагам и биржам США (SEC) попросила публично торгуемые компании раскрыть дополнительную информацию, объясняющую, как определяются суммы компенсаций их руководителей. Комиссия по ценным бумагам и биржам также разместила на своем веб-сайте суммы компенсации, чтобы инвесторам было проще сравнивать суммы компенсации, выплачиваемые разными компаниями. Интересно сопоставить правила Комиссии по ценным бумагам и биржам, касающиеся вознаграждения руководителей, с усилиями Конгресса по решению проблемы таких вознаграждений.

С 1990-х годов вознаграждение руководителей компаний в США опережало корпоративные прибыли, экономический рост и средний размер оплаты труда всех работников. В период с 1980 по 2004 год основатель Mutual Fund Джон Богл оценивает, что общий размер вознаграждения генерального директора вырос на 8,5% в год по сравнению с ростом корпоративной прибыли на 2,9% в год и ростом дохода на душу населения на 3,1%. К 2006 году штат генеральных директоров был в 400 раз больше, чем средний штат сотрудников - разрыв в 20 раз больше, чем в 1965 году. Как правило, чем крупнее корпорация, тем больше компенсационный пакет генерального директора.

Доля вложенных доходов корпорации. компенсации пяти наиболее высокооплачиваемым руководителям (каждой) государственных фирм увеличились более чем вдвое с 4,8% в 1993–1995 гг. до 10,3% в 2001–2003 гг. Заработная плата пяти наиболее высокооплачиваемых руководителей каждой из 1500 крупнейших американских компаний за десять лет с 1994 по 2004 год оценивается примерно в 500 миллиардов долларов в долларах 2005 года.

По состоянию на конец марта 2012 года подсчет USA Today показал средняя заработная плата генерального директора SP 500 за 2011 год составила 9,6 миллиона долларов.

Руководители более низкого уровня также преуспели. Около 40% лиц с самым высоким доходом 0,1% в США - руководители, менеджеры или руководители (и это не включает финансовую отрасль), что намного превышает долю менее 5% работающего населения, составляющих управленческие профессии..

Исследование, проведенное исследователями Университета Флориды, показало, что высокооплачиваемые генеральные директора повышают прибыльность компании, в отличие от руководителей, зарабатывающих меньше на аналогичной работе. Однако обзор экспериментальных и квазиэкспериментальных исследований, касающихся исполнительной компенсации, проведенный Филиппом Жакаром и Дж. Скотт Армстронг нашел противоположные результаты. В частности, авторы приходят к выводу, что «представление о том, что более высокая оплата приводит к отбору лучших руководителей, подрывается распространением плохих методов найма. Более того, более высокая оплата не способствует повышению производительности. Вместо этого она подрывает внутреннюю мотивацию руководителей, препятствует их обучению, заставляет их игнорировать другие заинтересованные стороны и мешает им рассматривать долгосрочные последствия своих решений для заинтересованных сторон ». Другое исследование профессоров Линн М. Андерссон и Томаса С. Бейтмана, опубликованное в Журнале организационного поведения, показало, что оплачиваемые руководители с большей вероятностью будут вести себя цинично и, следовательно, проявлять тенденции к неэтичной работе.

В Австралии акционеры могут голосовать против повышения заработной платы членов совета директоров, но голосование не является обязательным. Вместо этого акционеры могут уволить некоторых или всех членов совета директоров. Австралийский корпоративный наблюдатель Австралийская комиссия по ценным бумагам и инвестициям призвала компании улучшить раскрытие информации об их вознаграждении для директоров и руководителей.

Отчет 2012 г. Канадский центр альтернативных стратегий продемонстрировал, что 100 ведущих канадских генеральных директоров получили в среднем 8,4 млн канадских долларов в 2010 году, что на 27% больше, чем в 2009 году, по сравнению с 44 366 канадскими долларами, заработанными среднестатистическим канадцем в этом году. На 1,1% больше, чем в 2009 году. В тройку лидеров вошли автомобильные компании Magna International Inc. основатель Франк Стронах за 61,8 млн канадских долларов, со-генеральный директор Дональд Уокер за 16,7 млн канадских долларов и бывший со-генеральный директор Зигфрид Вольф за 16,5 млн канадских долларов.

В 2008 году Жан-Клод Юнкер, президент «Еврогруппы министров финансов» Европейской комиссии, назвал чрезмерную оплату «социальным бедствием» и потребовал принятия мер.

Хотя считается, что вознаграждение руководителей в Великобритании «затмевается» по сравнению с вознаграждением в корпоративной Америке, оно вызвало общественное недовольство. В ответ на критику высокого уровня оплаты труда руководящих работников организация Compass учредила Комиссию по высокой оплате труда. В его отчете за 2011 год зарплата руководителей описывалась как «разъедающая».

В декабре 2011 / январе 2012 года два крупнейших инвестора страны: Fidelity Worldwide Investment и Ассоциация британских Страховщики призвали к большему контролю акционеров над пакетами заработной платы руководящих работников. Доминик Росси из Fidelity Worldwide Investment заявил: «Несоответствующие уровни вознаграждения руководителей разрушили общественное доверие и привели к ситуации, когда все директора воспринимаются как переплачиваемые. Простая истина заключается в том, что схемы вознаграждения стали слишком сложными, а в некоторых случаях слишком щедрыми и не соответствуют интересам инвесторов ». Двумя источниками общественного недовольства были Barclays, где руководителям высшего звена были обещаны пакеты заработной платы в размере миллионов фунтов стерлингов, несмотря на 30% -ное падение стоимости акций; и Royal Bank of Scotland, где глава инвестиционного банкинга должен был заработать «крупную сумму» после увольнения тысяч сотрудников.

С самого начала 2000-е годы компании в Азии следуют модели США в отношении компенсации топ-менеджеров большей зарплатой плюс бонусы и опционы на акции. Однако, несмотря на большое разнообразие стадий разработки правил листинга, требований к раскрытию информации и качества талантов, уровень и структура оплаты труда руководителей по-прежнему сильно различаются в странах Азии. Раскрытие информации о заработной плате высшего руководства менее прозрачно, чем в Соединенном Королевстве. Правила фондовой биржи Сингапура и Гонконга являются наиболее полными, за ними внимательно следуют правила Японии, которые ужесточили свои требования с 2010 года.

Вознаграждение руководителей в Китае по-прежнему отличается от компенсаций в Европе и Европе. США, но ситуация быстро меняется. Согласно исследованию Коньона, вознаграждение руководителей в Китае в основном состоит из заработной платы и бонусов, поскольку опционы на акции и поощрения за акции являются относительно редкими элементами пакета вознаграждения китайского старшего менеджера. С 2016 года компании, котирующиеся на китайских биржах, должны были отчитываться о полной компенсации своих топ-менеджеров и членов правления. Однако прозрачность и то, какую информацию компании предпочитают публиковать, сильно различаются. Китайские частные компании обычно применяют модель компенсации, основанную на результатах, тогда как государственные предприятия применяют единую систему управления заработной платой. Вознаграждение китайских руководителей достигло в среднем 150 000 долларов США и увеличилось на 9,1% в 2017 году.

Существует ряд стратегий, которые можно использовать в ответ на рост числа руководителей. компенсация.