Войти

Проектное финансирование - это долгосрочное финансирование инфраструктуры и промышленности проекты, основанные на прогнозируемых денежных потоках проекта, а не на балансах его спонсоров. Обычно структура финансирования проекта включает ряд инвесторов в акционерный капитал, известных как «спонсоры», и «синдикат» банков или других кредитных организаций, которые предоставляют ссуды к операции. Чаще всего это ссуды без права регресса, которые обеспечиваются активами проекта и полностью выплачиваются из денежных потоков проекта, а не из общих активов или кредитоспособности спонсоров проекта, a решение частично подтверждено финансовым моделированием ; см. Модель проектного финансирования. Финансирование обычно обеспечивается всеми активами проекта, включая контракты, приносящие доход. Кредиторы проекта получают право удержания на все эти активы и могут взять на себя контроль над проектом, если проектная компания испытывает трудности с соблюдением условий кредита.

Обычно объект специального назначения создается для каждого проекта, тем самым защищая другие активы, принадлежащие спонсору проекта, от пагубных последствий провала проекта. Как организация специального назначения проектная компания не имеет активов, кроме проекта. Обязательства по капитальному вложению со стороны владельцев проектной компании иногда необходимы для обеспечения финансовой устойчивости проекта или для того, чтобы заверить кредиторов в приверженности спонсоров. Финансирование проектов часто бывает сложнее, чем альтернативные методы финансирования. Традиционно проектное финансирование чаще всего использовалось в добывающей (горнодобывающей ), транспортной, телекоммуникационной и энергетической отраслях, а также для строительства спортивных и развлекательных объектов..

Выявление и распределение рисков - ключевой компонент проектного финансирования. Проект может быть подвержен ряду технических, экологических, экономических и политических рисков, особенно в развивающихся странах и развивающихся рынках. Финансовые учреждения и спонсоры проекта могут сделать вывод, что риски, присущие разработке и эксплуатации проекта, являются неприемлемыми (нефинансируемыми). «Несколько долгосрочных контрактов, таких как договоры на строительство, поставку, закупку и концессию, наряду с различными структурами совместной собственности, используются для согласования стимулов и сдерживания оппортунистического поведения любой стороны, участвующей в проекте». Шаблоны реализации иногда называют «методами реализации проекта ». Финансирование этих проектов должно распределяться между несколькими сторонами, чтобы распределить риск, связанный с проектом, при одновременном обеспечении прибыли для каждой участвующей стороны. При разработке таких механизмов распределения рисков труднее учитывать риски инфраструктурных рынков развивающихся стран, поскольку их рынки сопряжены с более высокими рисками.

Более рискованный или более дорогой проект может потребовать финансирования с ограниченным правом регресса обеспечено поручительством спонсоров. Сложная структура финансирования проекта может включать корпоративные финансы, секьюритизацию, опционы (деривативы), страхование резервы или другие виды улучшения обеспечения для снизить нераспределенный риск.

Кредитование с ограниченным правом регресса использовалось для финансирования морских путешествий в древней Греции и Риме. Его использование в инфраструктурных проектах началось с разработки Панамского канала и было широко распространено в нефтегазовой промышленности США в начале 20 века. Тем не менее, финансирование проектов для схем инфраструктуры с высоким уровнем риска возникло с разработкой нефтяных месторождений Северного моря в 1970-х и 1980-х годах. Такие проекты ранее реализовывались посредством выпуска коммунальных или государственных облигаций или других традиционных корпоративных финансовых структур.

Пик проектного финансирования в развивающихся странах пришелся на время азиатского финансового кризиса, но последующий спад в промышленно развивающихся странах был компенсирован ростом в странах ОЭСР, в результате чего глобальное финансирование проектов достигнет пика примерно в 2000 году. Потребность в проектном финансировании остается высокой во всем мире, поскольку все больше стран нуждаются в увеличении поставок коммунальных услуг и инфраструктуры. В последние годы схемы проектного финансирования становятся все более распространенными на Ближнем Востоке, некоторые из них включают исламское финансирование.

. Новые структуры проектного финансирования возникли в первую очередь в ответ на возможность, предоставляемую долгосрочным приобретением электроэнергии. контракты с коммунальными предприятиями и государственными учреждениями. Эти долгосрочные потоки доходов требовались правилами реализации PURPA. Политика привела к дальнейшему дерегулированию электроэнергетики и, что особенно важно, к международной приватизации после внесения поправок в Закон о холдинговых компаниях коммунального хозяйства в 1994 году. Структура эволюционировала и составляет основу для энергетических и других проектов во всем мире.

В финансировании проекта есть несколько сторон, в зависимости от типа и масштаба проекта. Самыми обычными сторонами финансирования проекта являются:

Разработка проекта - это процесс подготовки нового проекта к коммерческой деятельности. Процесс можно разделить на три отдельных этапа:

A финансовая модель построенный спонсором как инструмент для проведения переговоров с инвестором и подготовки отчета об оценке проекта. Обычно это электронная таблица, предназначенная для обработки исчерпывающего списка исходных предположений и предоставления выходных данных, отражающих ожидаемое «реальное» взаимодействие между данными и расчетными значениями для конкретного проекта. Правильно спроектированная финансовая модель способна выполнять анализ чувствительности, то есть рассчитывать новые результаты на основе ряда вариаций данных.

Типичная финансовая документация проекта может быть преобразована в четыре основных типа:

Наиболее распространенное финансирование проекта Строительный контракт - это контракт на проектирование, поставку и строительство (EPC). Контракт EPC обычно предусматривает обязательство подрядчика построить и поставить объекты проекта по фиксированной цене, под ключ, то есть по определенной заранее определенной фиксированной цене, к определенной дате, в соответствии с определенными спецификациями и с определенные гарантии производительности. Контракт EPC является довольно сложным с юридической точки зрения, поэтому проектная компания и подрядчик EPC нуждаются в достаточном опыте и знаниях характера проекта, чтобы избежать их ошибок и минимизировать риски во время выполнения контракта.

Условия EPC-контракт и контракт «под ключ» взаимозаменяемы. EPC означает инжиниринг (проектирование), закупки и строительство. «Под ключ» основан на идее о том, что когда владелец берет на себя ответственность за объект, все, что ему нужно сделать, это повернуть ключ, и объект будет работать, как задумано. Альтернативные формы строительного контракта - это подход к управлению проектом и заключение альянсов. Основное содержание EPC-контракта:

Операция Соглашение о техническом обслуживании (OM) - это соглашение между проектной компанией и оператором. В соответствии с условиями соглашения об эксплуатации и техническом обслуживании проектная компания делегирует управление эксплуатацией, техническим обслуживанием и, зачастую, производительностью проекта авторитетному оператору, имеющему опыт работы в отрасли. Оператор может быть одним из спонсоров проектной компании или стороннего оператора. В других случаях проектная компания может самостоятельно осуществлять эксплуатацию и обслуживание проекта и в конечном итоге может организовать техническую помощь опытной компании в соответствии с соглашением о технической помощи. Основное содержание контракта OM:

Соглашение между проектной компанией и организацией государственного сектора (заказчиком) называется договором концессии. Концессионное соглашение разрешает использование государственного актива (например, участка земли или перехода через реку) проектной компании в течение определенного периода. Договор концессии будет заключаться в большинстве проектов с участием государства, например в инфраструктурных проектах. Соглашение о концессии может быть подписано национальным / региональным правительством, муниципалитетом или специализированной организацией, учрежденной государством для предоставления концессии. Примеры концессионных соглашений включают контракты на следующее:

Соглашение акционеров (SHA) - это соглашение между спонсорами проекта о создании компании специального назначения (SPC) в связи с развитием проекта. Это самая основная структура спонсоров в сделке по финансированию проекта. Это соглашение между спонсорами и касается:

Соглашение о закупке - это соглашение между проектной компанией и покупателем (стороной, которая покупает продукт / услугу, проект производит / поставляет). При финансировании проекта доход часто сокращается (а не продается на коммерческой основе). Соглашение о покупке регулирует механизм цены и объема, которые составляют выручку. Целью этого соглашения является обеспечение проектной компании стабильным и достаточным доходом для погашения ее долговых обязательств по проекту, покрытия операционных расходов и обеспечения определенного необходимого дохода спонсорам.

Основными соглашениями о закупке являются:

Соглашение о поставке заключается между проектной компанией и поставщиком необходимого сырья / топлива.

Если проектная компания имеет контракт на поставку, контракт на поставку обычно строится таким образом, чтобы соответствовать общим условиям контракта на поставку, таким как продолжительность контракта, положения о форс-мажоре и т. Д. Количество вводимых ресурсов, необходимых для проектной компании, обычно связано с результатами проекта. Пример в рамках PPA: покупатель энергии, которому не нужна энергия, может попросить проект остановить электростанцию и продолжить выплату платы за мощность - в таком случае проектная компания должна обеспечить параллельное сокращение своих обязательств по покупке топлива. Степень обязательств со стороны поставщика может быть разной.

Основные договоры поставки:

1. Фиксированная или переменная поставка: поставщик соглашается предоставить фиксированное количество поставок проектной компании по согласованному графику или переменную поставку между согласованным максимумом и минимумом. Поставка может осуществляться по принципу «бери или плати» или «бери и плати».

2. Назначение выпуска / резерва: поставщик выделяет всю продукцию из определенного источника, например, угольной шахты, своего собственного завода. Однако поставщик может не иметь обязательств производить какую-либо продукцию, если не согласовано иное. Поставка также может осуществляться по принципу «бери или плати» или «бери и плати»

3. Бесперебойная поставка: некоторые поставки, такие как газ, предлагаются на прерывистой основе по более низкой цене - часто через трубопровод, также другие пользователи.

4. Договор о толлинге: поставщик вообще не берет на себя обязательств по поставке и может не делать этого, если поставки могут быть более выгодно использованы в другом месте. Однако плата за доступность должна быть оплачена проектной компании.

Кредитный договор заключается между проектной компанией (заемщиком) и кредиторами. Кредитный договор регулирует отношения между кредиторами и заемщиками. Он определяет основу, на которой можно получить и погасить ссуду, и содержит обычные положения, содержащиеся в корпоративном кредитном соглашении. Он также содержит дополнительные пункты, охватывающие конкретные требования проекта и проектной документации.

Основные условия кредитного договора включают следующие положения.

Межкредиторское соглашение заключается между основными кредиторами проектной компании. Это соглашение между основными кредиторами в связи с финансированием проекта. Основные кредиторы часто заключают межкредиторское соглашение, регулирующее общие условия и отношения между кредиторами в отношении обязательств заемщика.

В соглашении с кредиторами будут указаны положения, в том числе следующие.

Финансисты обычно требуют установления прямых отношений между собой и контрагентом по этому договору, что достигается путем использования трехстороннего договора (иногда называемого договором о согласии, прямое соглашение или дополнительное соглашение ). Трехсторонний договор определяет обстоятельства, при которых финансисты могут «вмешаться» в рамках проектных контрактов, чтобы исправить любой невыполнение обязательств.

Трехсторонний договор обычно содержит следующее положение.

Трехсторонний договор может вызвать сложные вопросы для переговоров, но это важный документ в финансировании проекта.

Соглашение между финансирующими сторонами и проектной компанией, в котором излагаются условия, общие для всех инструментов финансирования, и отношения между ними (включая определения, условия, порядок выборок, счета проекта, права голоса для отказов и поправок). Соглашение об общих условиях значительно проясняет и упрощает использование нескольких источников финансирования для проекта и гарантирует, что стороны имеют общее понимание ключевых определений и критических событий.

Соглашение между заемщиком и кредитором о стоимости, предоставлении и погашении долга. В перечне условий указаны основные условия финансирования. Лист условий обеспечивает основу для того, чтобы ведущие организаторы завершили одобрение кредита для гарантирования долга, обычно путем подписания согласованного листа условий. Как правило, окончательный перечень условий прилагается к договору и используется ведущими организаторами для синдицирования долга. Обязательства кредиторов обычно подлежат дальнейшей детальной комплексной проверке и согласованию проектных соглашений и финансовых документов, включая документы обеспечения. Следующим этапом в финансировании является согласование финансовых документов, и перечень условий в конечном итоге будет заменен окончательными финансовыми документами, когда проект достигнет финансового закрытия.

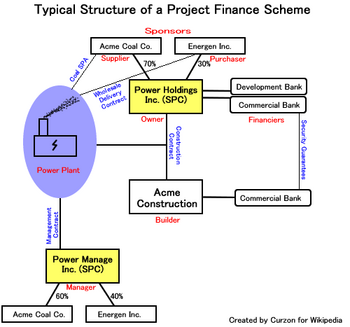

Гипотетическая схема финансирования проекта

Гипотетическая схема финансирования проекта Например, Acme Coal Co. импортирует уголь. Energen Inc. поставляет энергию потребителям. Обе компании соглашаются построить электростанцию для достижения своих целей. Обычно первым шагом является подписание меморандума о взаимопонимании, в котором изложены намерения двух сторон. После этого будет заключено соглашение о создании совместного предприятия.

Acme Coal и Energen, образующих SPC (Special Purpose Corporation) под названием Power Holdings Inc., и разделение акций между ними в соответствии с их взносами. Acme Coal, будучи более авторитетной, вносит больше капитала и получает 70% акций. Energen - небольшая компания, и ей принадлежат оставшиеся 30%. У новой компании нет активов.

Затем Power Holdings подписывает контракт с Acme Construction на строительство электростанции. Acme Construction является дочерней компанией Acme Coal и единственной компанией, обладающей ноу-хау для строительства электростанции в соответствии со спецификациями поставки Acme.

Электростанция может стоить сотни миллионов долларов. Для оплаты Acme Construction, Power Holdings получает финансирование от банка развития и коммерческого банка. Эти банки предоставляют финансисту Acme Construction гарантию того, что компания может оплатить завершение строительства. Плата за строительство обычно выплачивается как таковая: 10% авансом, 10% в середине строительства, 10% незадолго до завершения и 70% при передаче права собственности к Power Holdings, которая становится владельцем электростанции.

Acme Coal и Energen образуют Power Manage Inc., еще один SPC, для управления предприятием. Конечная цель двух SPC (Power Holding и Power Manage) состоит в первую очередь в защите Acme Coal и Energen. Если на заводе произойдет авария, потенциальные истцы не смогут подать в суд на Acme Coal или Energen и атаковать их активы, потому что ни одна компания не владеет заводом или не управляет им. Однако финансисты проекта могут признать это и потребовать своего рода материнскую гарантию на согласованные суммы операционных обязательств.

Соглашение о купле-продаже (SPA) между Power Manage и Acme Coal поставляет сырье для электростанции. Затем электроэнергия доставляется в Energen по договору оптовой поставки. Чистый денежный поток SPC Power Holdings (выручка от продаж за вычетом затрат) будет использован для выплаты средств финансистам.

Выше приведено простое объяснение, которое не охватывает контракты на добычу, отгрузку и поставку, связанные с импортом угля (которые сами по себе могут быть более сложными, чем схема финансирования), а также контрактов на поставку электроэнергии потребителям. В развивающихся странах нередко одно или несколько государственных органов являются основными потребителями проекта, выполняя «распределение последней мили» среди населения-потребителя. Соответствующие договоры купли-продажи между государственными органами и проектом могут содержать положения, гарантирующие минимальный отбор и тем самым гарантирующий определенный уровень доходов. В других секторах, включая автомобильный транспорт, правительство может взимать плату за дороги и собирать доходы, одновременно предоставляя гарантированную годовую сумму (наряду с четко указанными положительными и отрицательными сторонами условия) к проекту. Это позволяет минимизировать или устранить риски, связанные со спросом на трафик для инвесторов проекта и кредиторов.

Миноритарные владельцы проекта могут пожелать использовать "забалансовое " финансирование, при котором они раскрывают свое участие в проекте как инвестиции и исключают задолженность из финансовой отчетности путем раскрытия его как сноски, связанной с инвестициями. В Соединенных Штатах это право определяется Советом по стандартам финансового учета. Многие проекты в развивающихся странах также должны быть охвачены страховкой от военных рисков, которая покрывает акты враждебного нападения, брошенные мины и торпеды, а также гражданские беспорядки, которые обычно не включаются в «стандартные» страховые полисы. Сегодня некоторые измененные полисы, которые включают терроризм, называются страхованием от терроризма или страхованием политических рисков. Во многих случаях внешний страховщик выпускает гарантийный залог, чтобы гарантировать своевременное завершение проекта подрядчиком.

В проектах с государственным финансированием также могут использоваться дополнительные методы финансирования, такие как финансирование увеличения налогов или инициатива частного финансирования (PFI). Такие проекты часто регулируются планом капитального ремонта, который добавляет к процессу определенные возможности аудита и ограничения.

Финансирование проектов в странах с переходной экономикой и странах с формирующимся рынком особенно рискованно из-за трансграничных проблем, таких как политические, валютные и правовые риски системы. Поэтому в большинстве случаев требуется активное содействие со стороны государства.

Права на вмешательство позволяют клиенту или назначенной третьей стороне вмешиваться и вмешиваться, в частности, напрямую управлять услугами, переданными на аутсорсинг, или назначать нового оператор. Обстоятельства, при которых права вмешательства могут быть задействованы по договору, могут включать в себя неплатежеспособность поставщика, форс-мажор, которое препятствует или препятствует предоставлению услуг сторонним организациям, когда клиент считает, что существует значительный риск. к предоставлению услуг или когда производительность не соответствует определенному критическому уровню обслуживания. Подходящие пункты контракта могут предусматривать, что внешний поставщик услуг оплачивает любые дополнительные расходы, с которыми сталкивается клиент, и указывать, что обязательство поставщика по предоставлению услуг аннулируется или приостанавливается.

Если у обеих сторон есть контракт пункт, разрешающий право на вмешательство, то есть право, но не обязательство, взять на себя задачу, которая не идет хорошо, или даже весь проект. Когда и как важны: «Каков процесс вмешательства» должен быть четко определен в дополнительной гарантии.

Примером того, как иногда возникают нерешительность при реализации этого права, было сообщение BBC, что «Восток Совет Сассекса рассматривает возможность «шага в правах» по своему контракту на вывоз мусора с Kier в связи с... "