Войти

Портрет Луки Пачоли, приписываемый Якопо де 'Барбари, 1495, (Museo di Capodimonte ).

Портрет Луки Пачоли, приписываемый Якопо де 'Барбари, 1495, (Museo di Capodimonte ).История бухгалтерского учета или бухгалтерского учета восходит к древним цивилизациям.

Раннее развитие бухгалтерского учета восходит к к древней Месопотамии и тесно связан с развитием письменности, счета и денег и ранними системами аудита древними египтянами и вавилонянами. Во времена Римской империи правительство имело доступ к подробной финансовой информации.

В Индии Чанакья написал рукопись, похожую на книгу финансового менеджмента, в период Империи Маурьев. Его книга «Арташастра» содержит несколько подробных аспектов ведения бухгалтерских книг для Суверенного государства.

Итальянец Лука Пачоли, признанный Фа Бухгалтерский учет и бухгалтерский учет был первым человеком, опубликовавшим работу по бухгалтерскому учету с двойной записью, и представил эту область в Италии.

Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатый век. Бухгалтеры часто принадлежали к тем же ассоциациям, что и юристы, которые часто предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебным бухгалтерским учетом. Бухгалтерский учет начал превращаться в организованную профессию в девятнадцатом веке, когда местные профессиональные организации в Англии слились в Институт дипломированных бухгалтеров в Англии и Уэльсе в 1880 году.

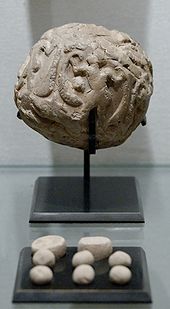

Шаровидный конверт (известный как Булла ) с группой жетонов бухгалтерского учета, период Урук, 4000-3100 гг. До н.э., с <194 г.>Сузы. Лувр

Шаровидный конверт (известный как Булла ) с группой жетонов бухгалтерского учета, период Урук, 4000-3100 гг. До н.э., с <194 г.>Сузы. Лувр В Месопотамии были найдены бухгалтерские записи, возраст которых превышает 7000 лет, а документы из древней Месопотамии содержат списки расходов. и товары полученные и проданные. Развитие бухгалтерского учета, наряду с наличием денег и чисел, может быть связано с налогообложением и торговой деятельностью храмов :

«другая часть объяснения того, почему в бухгалтерском учете используется числовая метафора, [...] что деньги, числа и бухгалтерский учет взаимосвязаны и, возможно, неразделимы по своему происхождению: все они возникли в контексте контроля товаров, запасов и операций в храмовой экономике Месопотамии ".

Раннее развитие бухгалтерского учета было тесно связано с развитием письма, счета и денег. В частности, есть свидетельства того, что ключевой шаг в развитии счета - переход от конкретного к абстрактному счету - был связан с ранним развитием бухгалтерского учета и денег и имел место в Месопотамии

Другие ранние учетные записи были также найдены в руинах древнего Вавилона, Ассирии и Шумера, возраст которых насчитывает более 7000 лет. Люди того времени полагались на примитивные методы учета для регистрации роста сельскохозяйственных культур и стад. Поскольку для земледелия и выпаса был естественный сезон, было легко подсчитать и определить, был ли излишек получен после сбора урожая или отъема молодняка.

Между 4-м тысячелетием до нашей эры и 3-м тысячелетием до нашей эры правящие лидеры и жрецы в древнем Иране имели людей, контролирующих финансовые вопросы. В Годин Тепе (گدین تپه) и Тепе Яхья (تپه يحيی) цилиндрические жетоны, которые использовались для бухгалтерского учета на глиняных письмах, были найдены в зданиях, в которых были большие помещения для хранения урожая. По данным Година Тепе, сценарии содержали только таблицы с рисунками, в то время как в находках Тепе Яхья сценарии также содержали графические изображения. Изобретение формы бухгалтерского учета с использованием глиняных жетонов означало огромный познавательный скачок для человечества.

Во 2-м тысячелетии до нашей эры расширение торговли и бизнеса расширило роль бухгалтера. финикийцы изобрели фонетический алфавит «вероятно для бухгалтерских целей», основанный на египетском иератическом письме, и есть свидетельства того, что человек в древнем Египте владел титул «контролер писцов». Есть также свидетельства ранней формы бухгалтерского учета в Ветхом Завете ; например, в Книге Исход описывается Моисей, привлекающий Итамара для учета материалов, которые были внесены в строительство скинии.

примерно к 4 веку до нашей эры, у древних египтян и вавилонян были системы аудита для проверки движения в хранилища и выхода из них, включая устные «аудиторские отчеты», в результате чего появился термин «аудитор» (от audire, слышать на латинском ). Важность налогообложения привела к необходимости учета платежей, и Розеттский камень также включает описание налогового оборота.

Часть Res Gestae Divi Augusti из Monumentum Ancyranum (Храм Августа и Рима) в Анкире, построенный между 25 г. до н.э. - 20 г. до н.э.

Часть Res Gestae Divi Augusti из Monumentum Ancyranum (Храм Августа и Рима) в Анкире, построенный между 25 г. до н.э. - 20 г. до н.э. временами императора Август (63 г. до н.э. - 14 г. н.э.), римское правительство имело доступ к подробной финансовой информации, о чем свидетельствует Res Gestae Divi Augusti (латинское : «Деяния божественного Августа»). Надпись представляла собой отчет римскому народу об управлении Императором Августом, и в нем перечислялись и количественно оценивались его государственные расходы, включая раздачи народу, дотации земли или денег ветеранам армии, субсидии аэрарий (сокровищница), строительство храмов, религиозные приношения и расходы на театральные представления и гладиаторские игры, охватывающие период около сорока лет. Объем бухгалтерской информации, имевшейся в распоряжении императора, предполагает, что ее цель заключалась в планировании и принятии решений.

Римские историки Светоний и Кассий Дион отмечают, что в 23 г. До н.э., Август подготовил рационариум (счет), в котором перечислялись государственные доходы, суммы наличных денег в эрариуме (казначействе), в провинциальных фисках (налоговые чиновники) и в руках публиканов (государственные подрядчики); и что он включал имена вольноотпущенников и рабов, от которых можно было получить подробный отчет. Близость этой информации к исполнительной власти императора подтверждается заявлением Тацита, которое было выписано самим Августом.

Записи наличных, товары, а сделки скрупулезно вели военнослужащие римской армии. Учет небольших денежных сумм, полученных в течение нескольких дней в форте в Виндоланда около 110 г. н.э., показывает, что форт мог рассчитывать выручку наличными на ежедневной основе., возможно, от продажи излишков припасов или товаров, произведенных в лагере, предметов, переданных рабам, таких как cervesa (пиво ) и clavi caligares (гвозди на сапоги), а также купленные товары отдельными солдатами. Основные потребности форта были удовлетворены путем сочетания прямого производства, закупки и заявки ; в одном письме просьба о деньгах на покупку 5000 модий (мер) скоб (зерновых культур, используемых в пивоварении) показывает, что форт закупил продовольствие для значительного числа людей.

Архив Геронина - это название, данное огромной коллекции папирусов документов, в основном писем, но также включающих значительное количество отчетов, которые происходят из Римского Египта в 3 век нашей эры. Основная часть документов относится к управлению большим частным имением, названным в честь Геронина, потому что он был фронтистом (греческий койне : управляющий ) имением. который имел сложную и стандартизированную систему бухгалтерского учета, которой следовали все местные руководители хозяйств. Каждый администратор в каждом подразделении поместья составлял свои собственные небольшие счета для повседневного управления имением, оплаты труда, производства сельскохозяйственных культур, продажи продуктов, использования животных и общих расходы на персонал. Затем эта информация была обобщена в виде фрагментов папируса свитка в один большой годовой отчет для каждого отдельного подразделения поместья. Входы были сгруппированы по секторам с экстраполяцией денежных расходов и доходов по всем различным секторам. Такие учетные записи давали владельцу возможность принимать более экономические решения, поскольку информация была целенаправленно отобрана и упорядочена.

Когда средневековая Европа двигалась к денежной экономике в 13 веке, оседлые торговцы зависели от бухгалтерского учета, чтобы контролировать несколько одновременных транзакций, финансируемых банковскими ссудами. Примерно в то же время произошел один важный прорыв: введение двойной бухгалтерии, которая определяется как любая система бухгалтерского учета, в которой была запись для каждой транзакции или для которой предполагалось, что большинство транзакций будут иметь эту форму. Историческое происхождение использования слов «дебет» и «кредит» в бухгалтерском учете восходит к временам единой бухгалтерской отчетности, основной целью которой было отслеживание сумм, причитающихся от клиентов (дебиторов ) и суммы задолженности. Дебет на латыни означает «он должен», а кредит на латинском означает «он доверяет».

Бухгалтерский учет с двойной записью впервые появился в еврейской общине Среднего Востока в раннем средневековье. Еврейские банкиры в Старом Каире, например, использовали систему двойной записи, которая предшествовала известному использованию такой формы в Италии и чьи записи сохранились с 11 века нашей эры, найденные среди Каирской Геницы. Была выдвинута гипотеза, что итальянские купцы, вероятно, научились этому методу во время взаимодействия со средневековыми еврейскими купцами с Ближнего Востока; однако этот вопрос остается областью для дальнейших исследований. Самое раннее сохранившееся свидетельство полной двойной бухгалтерии содержится в бухгалтерской книге Фаролфи за 1299–1300 гг. Giovanno Farolfi Company, фирма флорентийских купцов со штаб-квартирой в Ниме, выступала в качестве ростовщиков для архиепископа Арля, своего самого важного покупатель. Самая старая обнаруженная запись полной системы двойной записи - это отчеты Мессари (итальянский : казначей ) в городе Генуя в 1340 году. счета содержат дебеты и кредиты, зарегистрированные в двусторонней форме и перенесенные сальдо с предыдущего года, и поэтому пользуются всеобщим признанием как система двойной записи.

Рагузан экономист Бенедетто Котругли Трактат 1458 года Della mercatura e del mercante perfetto содержал самую раннюю из известных рукописей системы двойной записи. Его рукопись была впервые опубликована в 1573 году.

Summa de Arithmetica, Geometria, Proportioni et Proportionalità Луки Пачоли (ранний итальянский: «Обзор арифметики, Geometry, Ratio and Proportion ») был впервые напечатан и опубликован в Venice в 1494 году. Он включал 27-страничный трактат по бухгалтерскому учету« Particularis de Computis et Scripturis » (Латиница: «Детали расчета и учета»). Пачоли писал в основном для торговцев, которые использовали эту книгу в качестве справочного материала, как источник удовольствия от математических головоломок, содержащихся в ней, и для помощи в обучении своих сыновей. Его работа представляет собой первый известный печатный трактат по бухгалтерскому учету; и широко считается предшественником современной бухгалтерской практики. В Summa de arithmetica Пачоли впервые в печатной книге ввел символы для плюс и минус, символы, которые стали стандартными обозначениями в математике итальянского Возрождения. Summa de arithmetica была также первой известной книгой, напечатанной в Италии, которая содержала алгебру.

Рагузана экономиста Бенедетто Котругли, трактат 1458 года Della mercatura e del mercante perfetto содержал самую раннюю известную рукопись системы двойной бухгалтерии, однако рукопись Котругли не была официально опубликована до 1573 года. Фактически, даже во время написания своей работы в 1494 году Пачоли знал об усилиях Котругли и приписывал Кортругли создание двойной Система ведения бухгалтерского учета.

Хотя Лука Пачоли не изобрел бухгалтерию с двойной записью, его 27-страничный трактат по бухгалтерскому учету содержал первую известную опубликованную работу по этой теме, и, как говорят, заложили основу для ведения двойной бухгалтерии, которая практикуется сегодня. Хотя трактат Пачоли почти не демонстрирует оригинальности, его обычно считают важным трудом, главным образом из-за его широкого распространения; она была написана на компьютерном языке итальянском языке, и это была печатная книга.

Пачоли рассматривал бухгалтерский учет как специальную систему заказов, разработанную торговцем. Его регулярное использование предоставляет продавцу постоянную информацию о его бизнесе и позволяет ему оценивать, как идут дела, и действовать соответственно. Пачоли, прежде всего, рекомендует венецианский метод двойной бухгалтерии. В основе этой системы лежат три основные бухгалтерские книги:

Классы бухгалтерской книги в качестве центрального документа и сопровождаются алфавитным указателем .

Трактат Пачоли дал инструкции по регистрации бартерных транзакций и транзакций в различных валютах, которые были гораздо более распространены, чем сегодня. Это также позволило торговцам проверять свои собственные бухгалтерские книги и следить за тем, чтобы записи в бухгалтерских записях, сделанные их бухгалтером, соответствовали методу, который он описал. Без такой системы все торговцы, которые не вели свои собственные записи, подвергались большему риску краж со стороны своих сотрудников и агентов : не случайно первый и последний пункты, описанные в его трактате, касаются поддержания точной инвентаризации.

Бухгалтерский учет в том виде, в каком он развивался в Европе эпохи Возрождения, также имел моральные и религиозные c оннотации, напоминающие о суждении душ и ревизии греха.

Развитие акционерных обществ (особенно примерно с 1600) расширилось аудиторий для получения бухгалтерской информации, поскольку инвесторы, не знающие из первых рук о своих операциях, полагались на счета для предоставления необходимой информации. Это развитие привело к разделению систем бухгалтерского учета для внутренних (т. Е. управленческий учет ) и внешних (т. Е. финансовый учет ) целей, а впоследствии также к правилам бухгалтерского учета и раскрытия информации и растущей потребности в независимая аттестация внешних счетов аудиторами.

Современный бухгалтерский учет - это продукт многовековых мыслей, обычаев, привычек, действий и условностей. Две концепции сформировали текущее состояние бухгалтерской профессии. Во-первых, развитие системы двойной записи в четырнадцатом и пятнадцатом веках и, во-вторых, профессионализация бухгалтерского учета, которая зародилась в девятнадцатом и двадцатом веках. Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатом веке. В то время бухгалтеры часто входили в те же ассоциации, что и солиситоры, а последние солиситоры иногда предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебным бухгалтерским учетом :

В июле 1854 года Институт бухгалтеров в Глазго подал ходатайство королевы Виктории о Королевской хартии. за подписью 49 бухгалтеров из Глазго утверждалось, что бухгалтерская профессия давно существовала в Шотландии как отдельная профессия, пользующаяся большим уважением, и что, хотя количество практикующих изначально было немногочисленным, их число быстро увеличивалось. В петиции также отмечалось, что бухгалтерский учет требовал разнообразных навыков; помимо математических навыков для расчетов, бухгалтер должен был иметь представление об общих принципах бухгалтерского учета. e правовая система, поскольку они часто использовались судами для дачи показаний по финансовым вопросам. Эдинбургское общество бухгалтеров приняло для своих членов название «дипломированный бухгалтер».

К середине XIX века в Великобритании промышленная революция была в самом разгаре, и Лондон Был финансовым центром мира. С ростом общества с ограниченной ответственностью и крупномасштабного производства и логистики резко вырос спрос на более технически опытных бухгалтеров, способных справляться со все более сложным миром высокоскоростных глобальных транзакций, способных рассчитывать такие цифры, как амортизация активов и запасы оценка и осведомленность о последних изменениях в законодательстве, таких как новый Закон о компаниях, который затем вводится. По мере роста компаний спрос на надежный бухгалтерский учет резко вырос, и профессия быстро стала неотъемлемой частью деловой и финансовой системы.

Чтобы улучшить свой статус и бороться с критикой низких стандартов, местные профессиональные организации в Англии объединились в Институт дипломированных бухгалтеров в Англии и Уэльсе, учрежденный королевская хартия 1880 года. Первоначально, насчитывая немногим менее 600 членов, недавно созданный институт быстро расширялся; Вскоре он разработал стандарты поведения и экзамены для приема, и членам было разрешено использовать профессиональные обозначения «FCA» (Fellow Chartered Accountant) для фирмы-партнера и «ACA» (Associate Chartered Accountant) для квалифицированный штатный бухгалтер. В Соединенных Штатах Американский институт сертифицированных бухгалтеров был основан в 1887 году.