Войти

Большинство местных органов власти в США взимают налог на недвижимость, также известный как ставка мельницы, как основной источник дохода. Этот налог может взиматься с недвижимого имущества или личного имущества. Налог почти всегда рассчитывается как справедливая рыночная стоимость имущества, умноженная на коэффициент оценки, умноженный на ставку налога, и, как правило, является обязанностью владельца собственности. Стоимость определяется местными властями и может быть оспорена собственниками. Для налогового органа одним из преимуществ налога на имущество перед налогом с продаж или налогом на прибыль является то, что выручка всегда равна налоговому сбору, в отличие от других налогов. Налог на имущество обычно обеспечивает необходимый доход для уплаты муниципальных налогов. Недостатком для налогоплательщика является то, что налоговые обязательства фиксированы, а доход налогоплательщика - нет.

Налог администрируется на уровне местного самоуправления. Многие штаты налагают ограничения на то, как местные юрисдикции могут облагать налогом собственность. Поскольку многие объекты недвижимости подлежат налогообложению более чем в одной местной юрисдикции, некоторые штаты предоставляют метод, с помощью которого значения становятся единообразными для таких юрисдикций.

Налог на недвижимость редко исчисляется владельцем самостоятельно. Налог становится юридически закрепленным обязательством, прилагаемым к собственности на определенную дату. В большинстве штатов взимаются налоги, похожие на налог на собственность в штате, а в некоторых штатах облагаются налогом другие виды деловой собственности.

| |||||||||||||||||

Большинство юрисдикций ниже уровня штата в Соединенных Штатах взимают налог на доли в недвижимом имуществе (земля, здания и постоянные улучшения), которые в соответствии с законодательством штата считаются долями собственности. Правила сильно различаются в зависимости от юрисдикции. Однако некоторые функции почти универсальны. В некоторых юрисдикциях также взимаются налоги на некоторые виды личного имущества предприятий, особенно на инвентарь и оборудование. Государства обычно не взимают налоги на недвижимость.

Многие пересекающиеся юрисдикции могут иметь право облагать налогом одно и то же имущество. К ним относятся округа или округа, города и / или поселки, школьные округа, коммунальные округа. и специальные налоговые органы, которые зависят от штата. Немногие штаты взимают налог на стоимость собственности. Налог основан на справедливой рыночной стоимости рассматриваемой собственности, и обычно прикрепляет к собственности на определенную дату. Владелец собственности на эту дату несет ответственность за уплату налога.

Сумма налога определяется ежегодно на основе рыночной стоимости каждой собственности на определенную дату, и в большинстве юрисдикций периодически требуется пересматривать стоимость. Налог рассчитывается как определенная рыночная стоимость, умноженная на коэффициент оценки, умноженный на налоговую ставку. Коэффициенты оценки и налоговые ставки различаются в зависимости от юрисдикции и могут различаться в зависимости от типа собственности в пределах юрисдикции. Законодательные органы большинства юрисдикций определяют свои коэффициенты оценки и налоговые ставки, хотя некоторые штаты накладывают ограничения на такие определения.

Налоговые оценщики в налоговых юрисдикциях определяют стоимость собственности различными способами, но обычно обязаны основывать такие определения на справедливой рыночной стоимости. Справедливая рыночная стоимость - это цена, по которой готовый и информированный продавец продаст недвижимость заинтересованному и информированному покупателю, не будучи принужденным к действию. Если недвижимость недавно была продана между несвязанными продавцами, такая продажа устанавливает справедливую рыночную стоимость. В других (т.е. в большинстве) случаях стоимость должна быть оценена. Общие методы оценки включают метод сопоставимых продаж, метод остаточной стоимости и метод доходности. Владельцы недвижимости также могут декларировать стоимость, которая может быть изменена налоговым инспектором.

После определения стоимости оценщик обычно уведомляет последнего известного владельца собственности об определении стоимости. В таких уведомлениях может быть указана рассчитанная сумма налога. Затем владелец собственности может оспорить стоимость. Стоимость собственности, как правило, подлежит проверке контрольной комиссией или аналогичным органом, перед которым владелец собственности может оспорить решения.

После расчета стоимости владельцам собственности направляются счета или уведомления о налоге на имущество. Сроки и условия оплаты сильно различаются. Если владелец собственности не уплачивает налог, налоговая юрисдикция имеет различные средства правовой защиты для взыскания, во многих случаях включая арест и продажу собственности. Налоги на имущество представляют собой право удержания собственности, которому также подлежат правопреемники.

Практически все налоги на имущество, облагающие налогом юрисдикции недвижимое имущество. Сюда входят земля, здания и все улучшения (часто называемые приспособлениями ), которые нельзя удалить без повреждения собственности. Облагаемая налогом собственность включает дома, фермы, коммерческие помещения и большую часть другого недвижимого имущества. Многие юрисдикции также облагают налогом некоторые виды другой собственности, используемой в бизнесе. Имущество, существующее и находящееся в юрисдикции на определенную дату, подлежит обложению этим налогом. Этой датой часто бывает 1 января каждого года, но она варьируется в зависимости от юрисдикции. Имущество, принадлежащее образовательным, благотворительным и религиозным организациям, обычно не облагается налогом.

Налоговые ставки широко варьируются в зависимости от юрисдикции. Обычно они устанавливаются руководящим органом налоговой юрисдикции. Метод определения скорости варьируется в широких пределах, но может быть ограничен законами отдельных штатов. Налог на имущество, вероятно, является первым или вторым по величине налоговым бременем для капиталоемкого бизнеса, поэтому на карту могут быть поставлены сотни тысяч долларов. В некоторых юрисдикциях имущество облагается налогом в зависимости от его классификации. Классификация - это группировка свойств на основе схожего использования. Примеры классификации: жилая, коммерческая, промышленная, пустующая и поврежденная недвижимость. Классификация собственности используется для налогообложения собственности по разным ставкам и для различных целей государственной политики. Например, в Вашингтоне, округ Колумбия, занятие недвижимостью стимулируется налогом на жилую недвижимость по 0,85 процента оценочной стоимости, а на пустую жилую недвижимость по ставке 5 процентов от оценочной стоимости.

Ставка налога составляет процент от оценочной стоимости имущества, подлежащего налогообложению. В некоторых случаях это выражается в виде «миллиарда» или долларов налога на тысячу долларов оценочной стоимости.

Большинство юрисдикций взимают налог с определенной части справедливой рыночной стоимости, называется оценочным коэффициентом. Это соотношение может варьироваться в зависимости от типа или использования недвижимости. Во многих юрисдикциях коэффициент оценки может изменяться из года в год руководящим органом налоговой юрисдикции. Изменения налоговой ставки или коэффициента оценки могут иметь такой же практический эффект, как изменение чистого налога, подлежащего уплате на конкретную недвижимость.

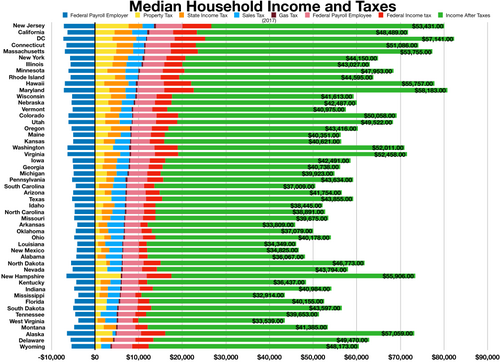

Состав государственных и местных налоговых поступлений по налогам с продаж (коричневый), налогам на имущество (белый), лицензиям и другим сборам (серый), индивидуальным и корпоративным подоходный налог (зеленый) в 2007 году.

Состав государственных и местных налоговых поступлений по налогам с продаж (коричневый), налогам на имущество (белый), лицензиям и другим сборам (серый), индивидуальным и корпоративным подоходный налог (зеленый) в 2007 году. Определение стоимости собственности является важным аспектом налогообложения собственности, поскольку такая стоимость определяет сумму подлежащего уплате налога. Для определения стоимости могут использоваться различные методы. За исключением недавно проданного имущества, оценка по своей сути имеет некоторые субъективные аспекты. Ценности могут меняться с течением времени, и многие штаты требуют, чтобы налоговые юрисдикции пересматривали стоимость каждые три или четыре года. Стоимость собственности часто определяется на основе текущего использования собственности, а не потенциального использования. Стоимость собственности определяется на конкретную дату оценки для каждой юрисдикции, которая сильно различается.

Владельцы собственности могут подавать декларацию о стоимости собственности, которой они владеют, в налоговый орган. Это часто называют воспроизведением. Налоговый орган может принять эту стоимость или самостоятельно определить стоимость. Определение стоимости обычно производится налоговым инспектором налогового органа. Некоторые государства требуют определения единых значений для каждого конкретного свойства.

Стоимость недвижимости обычно основана на справедливой рыночной стоимости собственности на дату оценки. Справедливая рыночная стоимость была определена как цена, которую готовый и информированный покупатель заплатил бы несвязанному желающему и информированному продавцу, когда ни одна из сторон не обязана действовать. Продажа определенной собственности между лицами, не связанными между собой, как правило, окончательно устанавливает справедливую рыночную стоимость на дату продажи. Таким образом, недавняя продажа того же объекта недвижимости является хорошим подтверждением рыночной стоимости. Если в последнее время продажи не проводились, необходимо использовать другие методы для определения рыночной стоимости.

Многие юрисдикции взимают налог с стоимости, которая составляет лишь часть рыночной стоимости. Эта оценочная стоимость равна рыночной стоимости, умноженной на коэффициент оценки. Коэффициенты оценки часто устанавливаются местными налоговыми юрисдикциями. Однако некоторые штаты накладывают ограничения на коэффициенты оценки, используемые налоговыми юрисдикциями в пределах штата. Некоторые из таких ограничений зависят от типа или использования собственности, а также от юрисдикции штата. Некоторые штаты налагают ограничения на скорость увеличения оценочной стоимости.

Многие штаты требуют, чтобы несколько юрисдикций, облагающих налогом одно и то же имущество, использовали одну и ту же рыночную стоимость. Как правило, такое государство предоставляет совет по уравниванию или аналогичный орган для определения ценностей в случаях споров между юрисдикциями.

Налоговые инспекторы могут использовать различные методы для определения стоимости недавно проданного имущества. Определение того, какую технику использовать и как ее применять, по своей сути требует суждения.

Значения могут быть определены на основе недавних продаж сопоставимой собственности. Стоимость большинства домов обычно определяется на основе продаж сопоставимых домов в непосредственной близости. Для обеспечения сопоставимости могут потребоваться корректировки оценки. При определении сопоставимости собственности учитываются следующие факторы:

Если недавние сопоставимые продажи недвижимости недоступны, может использоваться подход, основанный на затратах. При таком подходе первоначальная или восстановительная стоимость собственности снижается за счет снижения стоимости (амортизации) улучшений. В некоторых юрисдикциях размер амортизации может быть ограничен законом. Если используется первоначальная стоимость, она может быть скорректирована с учетом инфляции или увеличения или уменьшения стоимости строительства улучшений. Стоимость замены может быть определена исходя из сметы затрат на строительство.

Для собственности, приносящей доход, может использоваться альтернативная оценка, основанная на экономических концепциях. При использовании доходного подхода стоимость определяется на основе текущей стоимости ожидаемых потоков доходов от собственности. Выбор подходящей ставки дисконтирования при определении приведенной стоимости является ключевым субъективным фактором, влияющим на оценку при таком подходе.

Большинство налоговых юрисдикций предусматривают, что собственность, используемая любым из нескольких способов, подлежит особым процедурам оценки. Это обычно применяется к собственности, используемой для сельского хозяйства, лесного хозяйства или других видов использования, распространенных в юрисдикции. В некоторых юрисдикциях собственность оценивается по принципу «наилучшего и наилучшего использования», а в некоторых из них предусмотрены исключения для домов или сельскохозяйственных земель. Вопросы специальной оценки сильно различаются в зависимости от юрисдикции.

Все налоговые юрисдикции признают, что стоимость собственности может меняться со временем. Таким образом, значения необходимо периодически переопределять. Многие штаты и населенные пункты требуют, чтобы стоимость собственности пересматривалась каждые три или четыре года. Такая переоценка может соответствовать приведенным выше принципам оценки или может использовать методы массовой оценки.

В некоторых юрисдикциях установлены ограничения на то, насколько стоимость недвижимости может увеличиваться из года в год для целей налога на недвижимость. Эти ограничения могут применяться ежегодно или кумулятивно, в зависимости от правил юрисдикции.

Процедура и время проведения оценки сильно различаются в зависимости от юрисдикции. Во многих штатах процесс оценки и сбора можно рассматривать как двухлетний процесс, в котором стоимость определяется в первый год, а налоги рассчитываются и уплачиваются во второй. Большинство юрисдикций поощряют владельцев собственности декларировать стоимость своей собственности в начале процесса оценки. Владельцы собственности во всех юрисдикциях имеют право обжаловать решения налоговых органов, но такие права сильно различаются.

Юрисдикции, устанавливающие налог на имущество, единообразно взимают с некоторых должностных лиц определение стоимости имущества, подлежащего налогообложению согласно юрисдикции. Это должностное лицо может быть сотрудником или подрядчиком налогового правительства, и в большинстве юрисдикций его обычно называют налоговым инспектором . Некоторые налоговые юрисдикции могут иметь общего налогового оценщика для некоторой или всей собственности в пределах юрисдикции, особенно когда юрисдикции пересекаются.

После определения стоимости налоговые инспекторы обычно должны уведомить собственника (ов) собственности об определенной таким образом стоимости. Процедуры различаются в зависимости от юрисдикции. В Луизиане никакого официального уведомления не требуется; вместо этого оценщик «открывает» книги, чтобы позволить владельцам собственности просмотреть оценки. Техас и некоторые другие юрисдикции также требуют, чтобы уведомление включало очень конкретные элементы, и такое уведомление может охватывать несколько налоговых юрисдикций. В некоторых юрисдикциях это уведомление осуществляется путем публикации списка свойств и ценностей в местной газете.

В некоторых юрисдикциях такое уведомление требуется только в том случае, если значение увеличивается более чем на определенный процент. В некоторых юрисдикциях уведомление о стоимости может также представлять собой налоговый счет или оценку. Как правило, с уведомления владельца начинается ограниченный период, в течение которого владелец может оспорить стоимость.

Владельцы собственности почти всегда имеют право обсуждать оценки с налоговым инспектором, и такие обсуждения могут привести к изменениям в оценке оценщика. Многие юрисдикции предусматривают пересмотр определения стоимости. Такой обзор часто проводится наблюдательной комиссией, часто состоящей из резидентов юрисдикции, которые иначе не связаны с правительством юрисдикции. Кроме того, в некоторых юрисдикциях и некоторых штатах предусмотрены дополнительные контрольные органы.

Практически во всех юрисдикциях предусмотрен механизм для оспаривания определения оценки оценщиком. Такие механизмы широко различаются.

Все юрисдикции, взимающие налог на имущество, должны разрешать владельцам собственности обращаться в суд для оспаривания оценки и налогов. Процедуры такой судебной апелляции сильно различаются. Некоторые юрисдикции запрещают судебное обжалование до тех пор, пока не будут исчерпаны административные апелляции. Некоторые допускают обязательный арбитраж.

Налог взимается по ставке налога и коэффициенту оценки, применимым в течение года. Налоговые юрисдикции взимают налог с собственности после предварительного или окончательного определения стоимости. Налоги на недвижимость в Соединенных Штатах, как правило, взимаются только в том случае, если налоговая юрисдикция взимает налог или выставляет счет. Форма сбора или выставления счетов различается, но часто осуществляется путем отправки налогового счета по почте владельцу собственности или ипотечной компании.

Налоговые юрисдикции предоставляют широкий спектр методов для собственности владелец может использовать для уменьшения налога. Практически все юрисдикции предоставляют освобождение от налога на усадьбы, уменьшающее налогооблагаемую стоимость и, следовательно, налога на жилище физического лица. Многие предоставляют дополнительные льготы для ветеранов. Налоговые юрисдикции могут также предлагать временные или постоянные полные или частичные освобождения от налогов на имущество, часто в качестве стимула для определенного бизнеса размещать свои помещения в пределах юрисдикции. Некоторые юрисдикции предоставляют широкие льготы по налогу на имущество для предприятий, расположенных в определенных областях, например, зоны предприятий.

. Самое большое освобождение от налога на имущество - это освобождение для зарегистрированных некоммерческих организаций; все 50 штатов полностью освобождают эти организации от государственных и местных налогов на собственность; согласно исследованию 2009 года, упущенные налоговые поступления в результате освобождения составляют от 17 до 32 миллиардов долларов в год.

Освобождение от налогов может быть весьма значительным. В одном только Нью-Йорке исследование Независимого бюджетного управления показало, что религиозные учреждения облагались бы налогом в размере 627 миллионов долларов в год без таких исключений; все освобожденные от налогообложения группы избежали уплаты в сумме 13 миллиардов долларов в 2012 финансовом году (с 1 июля 2011 г. по 30 июня 2012 г.).

Время и способ уплаты налогов на имущество сильно различаются. Налог на недвижимость во многих юрисдикциях подлежит уплате одним платежом до 1 января. Во многих юрисдикциях предусмотрена оплата несколькими частями. В некоторых юрисдикциях первый платеж основан на налоге за предыдущий год. Оплата обычно требуется наличными или чеком, доставленным или отправленным по почте в налоговую юрисдикцию.

Налоги на имущество обычно накладывают на имущество; то есть они становятся обременением собственности, которому должны удовлетворять нынешние и будущие владельцы. Это наложение или удержание обычно происходит автоматически без дальнейших действий налогового органа. Залог обычно снимается автоматически после уплаты налога.

Если налог не уплачен в течение определенного периода времени (включая дополнительные проценты, штрафы и расходы), проводится продажа налогов, что может привести к 1) фактическому продажа имущества, или 2) залог, проданный третьей стороне, которая (по истечении другого указанного периода времени) может предпринять действия, чтобы потребовать собственность, или принудить к более поздней продаже для погашения залогового права.

Налоговое право удержания закрепляется за недвижимостью в определенную дату, обычно в дату, когда налоговое обязательство становится исполнимым. Эта дата, известная как дата прикрепления, зависит от штата, а в некоторых штатах - от местной юрисдикции.

Если владелец собственности не уплатит налог в установленный срок, налоговый орган может начислить штрафы и пени. Сумма, сроки и процедуры сильно различаются. Как правило, штраф и пени подлежат исполнению в том же порядке, что и налог, и относятся к собственности.

Если владелец собственности не платит налог, налоговый орган может принять меры для обеспечения соблюдения своего залога. Порядок исполнения зависит от штата. В некоторых штатах право удержания может быть продано налоговым органом третьей стороне, которая затем может предпринять попытку взыскания. В большинстве штатов налоговые органы могут наложить арест на собственность и выставить ее на продажу, как правило, на открытом аукционе. В некоторых штатах права, приобретенные при такой продаже, могут быть ограничены.

Налоги на недвижимость обычно администрируются отдельно каждой юрисдикцией, взимающей налог на недвижимость, хотя в некоторых юрисдикциях может действовать общая налоговая администрация. Часто администрирование налогов осуществляется из административных офисов налоговой юрисдикции (например, мэрии). Форма и организация сильно различаются.

В большинстве налоговых юрисдикций в качестве оценщиков используются должностные лица, отвечающие за определение стоимости имущества, оценку и сбор налогов на имущество. Оценщики могут быть избраны, назначены, наняты или наняты по контракту в зависимости от правил в пределах юрисдикции, которые могут варьироваться в пределах штата. Оценщики могут участвовать или не участвовать в сборе налогов. Налоговые оценщики в некоторых штатах должны сдать определенные сертификационные экзамены и / или иметь определенный минимальный уровень опыта в оценке имущества. В более крупных юрисдикциях штат налоговых инспекторов работает на постоянной основе, в то время как в небольших юрисдикциях для выполнения всех функций налогового инспектора может быть задействовано только одно лицо, работающее неполный рабочий день.

Налоги на собственность, как и все налоги в Соединенных Штатах, подлежат ограничениям в соответствии с конституциями Соединенных Штатов и соответствующих штатов. Конституция США содержит три соответствующих положения: ограничения на прямое федеральное налогообложение, правило равной защиты и положения о привилегиях и иммунитетах. Почти все конституции штатов предписывают правила единообразия и равенства. Конституции большинства штатов также налагают другие ограничения, которые сильно различаются.

Федеральному правительству обычно запрещается взимать прямые налоги, если только такие налоги не уплачиваются штатам пропорционально численности населения. Таким образом, адвалорный налог на недвижимость не взимался на федеральном уровне.

Штаты должны предоставить резидентам других штатов такую же защиту, как и налогоплательщикам.

Конституции штатов ограничивают налоговые органы штата, включая местные органы власти. Обычно эти конституции требуют, чтобы налоги на имущество устанавливались единообразно или одинаково. Хотя во многих штатах разрешены разные ставки налогообложения для разных налоговых юрисдикций, большинство из них запрещает одной и той же юрисдикции применять разные ставки к разным налогоплательщикам. Эти положения обычно интерпретируются как означающие, что метод оценки и оценки должен быть единообразным от одного местного органа власти к другому. Суды некоторых штатов постановили, что это требование единообразия и равенства не препятствует предоставлению индивидуальных налоговых льгот (таких как льготы и льготы). В некоторых штатах разрешается оценивать различные классы собственности (в отличие от разных классов налогоплательщиков) с использованием разных коэффициентов оценки. Во многих штатах положения о единообразии и равенстве применяются только к налогам на недвижимость, что приводит к серьезным проблемам с классификацией.

Налоги на недвижимость в США возникли в колониальные времена. К 1796 году государственные и местные органы власти в четырнадцати из пятнадцати штатов облагали налогом землю, но только четыре облагали налогом инвентарь (товарный запас). Делавэр облагал налогом не собственность, а доход от нее. В одних штатах «вся собственность, за некоторыми исключениями, облагалась налогом; в других назывались конкретные объекты. В одном штате земля облагалась налогом в зависимости от количества, в другом - по качеству, а в третьем - вообще не облагалась налогом. исчисление и сбор налогов в одних случаях относятся к самому государству, в других - к округам или городкам ". Вермонт и Северная Каролина облагали землю налогом по количеству, в то время как Нью-Йорк и Род-Айленд облагали землю налогом по стоимости. Земля облагается налогом в Коннектикуте в зависимости от типа использования. Процедуры сильно различались.

В период с 1796 года до Гражданской войны был разработан объединяющий принцип: «налогообложение всего имущества, движимого и недвижимого, видимого и невидимого, реального и личного., как мы говорим в Америке, по единой ставке ". В течение этого периода налоги на недвижимость начали оцениваться по стоимости. Это было введено как требование во многих конституциях штатов.

После Гражданской войны нематериальная собственность, включая корпоративные акции, приобрела гораздо большее значение. Налоговые юрисдикции столкнулись с трудностями при поиске и налогообложении такого имущества. Эта тенденция привела к введению альтернативы налогу на имущество (например, подоходный и налог с продаж ) на уровне штата. Налоги на недвижимость оставались основным источником государственных доходов ниже государственного уровня.

Тяжелые времена во время Великой депрессии привели к высокому уровню просрочек и снижению доходов от налога на имущество. Также в 1900-х годах многие юрисдикции начали освобождать определенную собственность от налогов. Многие юрисдикции освободили дома ветеранов войны. После Второй мировой войны некоторые штаты заменили льготы положениями о «выключателе», ограничивающими увеличение стоимости жилых домов.

Различные экономические факторы привели к инициативе налогоплательщиков в различных штатах по ограничению налога на имущество. Предложение 13 Калифорнии (1978) внесло поправки в Конституцию Калифорнии, чтобы ограничить совокупные налоги на недвижимость до 1% от «полной денежной стоимости такой собственности». Это также ограничило рост оценочной стоимости недвижимости фактором инфляции, который был ограничен 2% в год.

В отношении налога на имущество существует множество политических проблем, включая:

Несмотря на эти проблемы, многие аспекты налога на имущество и зависимость местных органов власти от него как основного источника доход, оставался почти таким же с колониальных времен.

В отсутствие политики городского планирования налог на недвижимость меняет стимулы для освоения земель, что, в свою очередь, влияет на структуру землепользования. Одна из основных проблем заключается в том, способствует ли это разрастанию городов.

. рыночная стоимость незастроенной недвижимости отражает текущее использование собственности, а также потенциал ее развития. По мере расширения города относительно дешевые и неосвоенные земли (например, фермы, ранчо, частные заповедники и т. Д.) Увеличиваются в цене, поскольку соседние районы превращаются в торговые, промышленные или жилые единицы. Это увеличивает стоимость земли, что увеличивает налог на имущество, который должен быть уплачен с сельскохозяйственных земель, но не увеличивает сумму дохода на земельную площадь, доступную собственнику. Это, наряду с более высокой продажной ценой, увеличивает стимул сдавать в аренду или продавать сельскохозяйственные земли застройщикам. С другой стороны, владелец собственности, который занимается развитием земельного участка, должен после этого платить более высокий налог, исходя из стоимости улучшений. Это делает разработку менее привлекательной, чем она могла бы быть в противном случае. В целом, эти эффекты приводят к снижению плотности застройки, что ведет к увеличению разрастания.

Попытки уменьшить влияние налогов на недвижимость на разрастание населения включают:

Налог на недвижимость оказался регрессивным (то есть непропорционально приходиться на тех, кто имеет более низкий доход) при определенных обстоятельствах из-за их воздействия на определенные группы с низким доходом / высоким уровнем активов, такие как пенсионеры и фермеры. Поскольку эти люди имеют большие активы, накопленные с течением времени, они несут высокие обязательства по налогу на имущество, хотя их реализованный доход низок. Следовательно, большая часть их доходов идет на уплату налога. В регионах со спекулятивной оценкой стоимости земли (например, в Калифорнии в 1970-х и 2000-х годах) связь между налогами на недвижимость и способностью домовладельца платить им за вычетом суммы продажи собственности может быть незначительной или отсутствовать.

Эта проблема была общий аргумент, используемый сторонниками таких мер, как Предложение 13 штата Калифорния или Мера 5 штата Орегон по бюллетеням ; некоторые экономисты даже призвали полностью отменить налоги на имущество, заменив их налогами на прибыль, налогами на потребление, такими как европейский НДС, или их комбинацией.. Другие, однако, утверждали, что налоги на собственность в целом прогрессивны, поскольку люди с более высокими доходами непропорционально чаще владеют более ценным имуществом. Кроме того, хотя почти все домохозяйства имеют некоторый доход, почти треть домохозяйств не владеет недвижимостью. Более того, наиболее ценная собственность принадлежит корпорациям, а не частным лицам. Следовательно, собственность распределяется более неравномерно, чем доход.

Было высказано предположение, что эти два убеждения не являются несовместимыми - налог может быть прогрессивным в целом, но быть регрессивным по отношению к группам меньшинств. Однако, хотя это не является прямым и маловероятным индивидуальным наймом, арендаторы недвижимости также могут облагаться налогом на недвижимость. Если налог сокращает предложение жилья, он увеличивает арендную плату. Таким образом, налоговые расходы владельца перекладываются на арендатора (арендатора).

По мере роста стоимости недвижимости существует вероятность того, что новые покупатели могут платить налоги на устаревшую стоимость, что ложится несправедливым бременем на остальных владельцев недвижимости. Чтобы исправить этот дисбаланс, муниципалитеты периодически проводят переоценку собственности. В результате переоценки получается актуальная стоимость, которая используется при определении налоговой ставки, необходимой для получения требуемого налогового сбора.

Следствием этого является то, что существующие собственники подвергаются переоценке, так же как и новые владельцы, и, таким образом, они обязаны платить налоги на собственность, стоимость которой определяется рыночными силами, такими как джентрификация в районы города с низким доходом. Стремясь облегчить зачастую большое налоговое бремя существующих владельцев, особенно с фиксированным доходом, таких как пожилые люди и потерявшие работу, общины ввели льготы.

В некоторых штатах законы предусматривают льготы (обычно называемые льготы для усадеб ) и / или ограничения на процентное увеличение налога, которые ограничивают ежегодное увеличение налога на недвижимость, так что владельцы-жильцы не «облагаются налогом из дома». Как правило, эти исключения и потолки доступны только для владельцев недвижимости, которые используют свою собственность в качестве основного места жительства. Освобождение усадьбы обычно не может быть востребовано в отношении инвестиционной собственности и вторых домов. Когда недвижимость, находящаяся в ведении домашнего хозяйства, меняет собственника, налог на недвижимость часто резко повышается, и продажная цена собственности может стать основанием для новых льгот и ограничений, доступных новому владельцу-жителю.

Освобождение усадьбы усложняет сбор налога на имущество и иногда дает возможность людям, владеющим несколькими объектами недвижимости, получить налоговые льготы, на которые они не имеют права. Поскольку нет национальной базы данных, которая связывает домовладение с номерами социального страхования, домовладельцы иногда получают налоговые льготы на усадьбу, заявляя права собственности на несколько объектов в разных штатах и даже в своем собственном штате в качестве «основного места жительства», в то время как только одна собственность действительно их резиденция. В 2005 году было обнаружено, что несколько сенаторов и конгрессменов США ошибочно заявили, что «вторые дома» в районе большого Вашингтона, округ Колумбия, являются их «основными местами проживания», предоставив им налоговые льготы по налогу на имущество, на которые они не имели права.

Незаслуженные льготы в приусадебных домах стали настолько повсеместными в штате Мэриленд, что на законодательной сессии 2007 года был принят закон, требующий подтверждения основного статуса проживания с использованием системы сопоставления номеров социального страхования. Законопроект был единогласно принят Палатой делегатов Мэриленда и Сенатом и подписан губернатором. Вопрос о справедливости сбора и распределения налога на недвижимость - горячо обсуждаемая тема. Некоторые люди считают, что школьные системы были бы более единообразными, если бы налоги собирались и распределялись распределены на уровне штата, тем самым уравновешивая финансирование школьных округов. Другие не хотят, чтобы более высокий уровень правительства определял ставки и отчисления, предпочитая оставлять решения правительственным уровням, более близким к людям.

В Род-Айленде предпринимаются усилия по изменению практики переоценки, чтобы сохранить главное преимущество налогообложения собственности, надежность налоговых поступлений, обеспечивая при этом то, что некоторые считают исправлением несправедливого распределения налогового бремени на существующие собственники собственности.

Верховный суд постановил, что Конгресс может напрямую облагать налогом землевладение при условии, что налог распределяется между штатами на основе представительства / населения. При распределенном земельном налоге каждый штат будет иметь свою собственную ставку налогообложения, достаточную для увеличения его пропорциональной доли в общих доходах, финансируемых за счет земельного налога. Так, например, если в штате A проживает 5% населения, штат A будет собирать и перечислять федеральному правительству такие налоговые поступления, которые равняются 5% от запрашиваемых доходов. Такой пропорциональный налог на землю использовался много раз до Гражданской войны.

Косвенные налоги на передачу земли разрешены без пропорционального распределения: в прошлом это принимало форму требования проставить марки доходов к документам и закладным., но они больше не требуются федеральным законом. В соответствии с Налоговым кодексом, правительство реализует значительную часть доходов от подоходного налога на прирост капитала от продажи земли и на налоги на наследство от перехода собственности (включая землю) в случае смерти его владельца.

Милтон Фридман отметил, что «[Т] налог на имущество - один из наименее плохих налогов, потому что он взимается с того, что невозможно произвести - той части, которая взимается с земли». Анализ 2008 года, проведенный Организацией экономического сотрудничества и развития, соответствовал мнению Фридмана; исследуя влияние различных типов налогов на экономический рост, было обнаружено, что налоги на собственность «кажутся [ред] наиболее благоприятными для роста, за ними следуют налоги на потребление, а затем налоги на доходы физических лиц».

Обзорные руководства предоставлены некоторыми штатами: