ЛапласФункция плотности вероятности  |

Кумулятивная функция распределения  |

| Параметры |  местоположение (реальное ). местоположение (реальное ).  масштаб (реальный) масштаб (реальный) |

|---|

| Поддержка |  |

|---|

| PDF |  |

|---|

| CDF | ![{\ displaystyle {\ begin {cases} {\ frac {1} {2}} \ exp \ left ({\ frac {x- \ mu} {b}} \ right) {\ text {if}} x \ leq \ mu \\ [8pt] 1 - {\ frac {1} {2}} \ exp \ left (- {\ frac {x- \ mu} {b}} \ right) {\ text {if}} x \ geq \ mu \ end {cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e7aca192c82e60e094aa5b7bee60f25de3dde43b) |

|---|

| Квантиль | ![{\ displaystyle {\ begin {case} \ mu + b \ ln \ left (2F \ right) {\ text {if}} F \ leq {\ frac {1} {2}} \\ [8pt] \ mu -b \ ln \ left (2-2F \ right) {\ text {if}} F \ geq {\ frac {1} {2}} \ end {cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9c6ee6d1f9cb6b1b9f9070c4299a0e038d14d541) |

|---|

| Среднее | |

|---|

| Медиана | |

|---|

| Mode | |

|---|

| Variance |  |

|---|

| MAD |  |

|---|

| Асимметрия |  |

|---|

| Пример. эксцесс |  |

|---|

| Энтропия |  |

|---|

| MGF |  |

|---|

| CF |  |

|---|

In теория вероятностей и статистика, распределение Лапласа - это непрерывное распределение вероятностей, названное в честь Пьера-Симона Лапласа. Его также иногда называют двойным экспоненциальным распределением, потому что его можно рассматривать как два экспоненциального распределения (с дополнительным параметром местоположения), соединенных друг с другом, хотя термин также иногда используется для обозначения распределения Гамбеля. Разница между двумя независимыми одинаково распределенными экспоненциальными случайными величинами регулируется распределением Лапласа, как и броуновское движение, оцениваемое в экспоненциально распределенное случайное время. Приращения движения Лапласа или дисперсионного гамма-процесса, оцененные по временной шкале, также имеют распределение Лапласа.

Содержание

- 1 Определения

- 1.1 Функция плотности вероятности

- 1.2 Кумулятивная функция распределения

- 2 Свойства

- 3 Связанные распределения

- 3.1 Связь с экспоненциальным распределением

- 3.2 Распределения Саргана

- 4 Статистический вывод

- 5 Возникновение и приложения

- 6 Вычислительные методы

- 6.1 Получение значений из распределения Лапласа

- 7 История

- 8 См. также

- 9 Ссылки

- 10 Внешние ссылки

Определения

Функция плотности вероятности

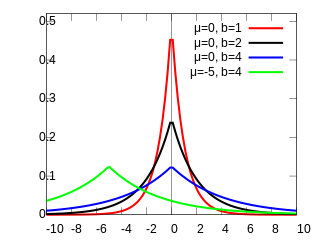

A случайная величина имеет  распределение, если его функция плотности вероятности равна

распределение, если его функция плотности вероятности равна

![= {\ frac {1} {2b}} \ left \ {{\ b egin {matrix} \ exp \ left (- {\ frac {\ mu -x} {b}} \ right) {\ text {if}} x <\ mu \\ [8pt] \ exp \ left (- { \ frac {x- \ mu} {b}} \ right) {\ text {if}} x \ geq \ mu \ end {matrix}} \ right.](https://wikimedia.org/api/rest_v1/media/math/render/svg/c7092c31ac10642b5e709ef827893bc2e18ec580)

Здесь - это параметр местоположения и  , которое иногда называют разнообразием, является параметром масштаба. Если

, которое иногда называют разнообразием, является параметром масштаба. Если  и

и  , положительная полупрямая линия в точности соответствует экспоненциальное распределение с масштабированием 1/2.

, положительная полупрямая линия в точности соответствует экспоненциальное распределение с масштабированием 1/2.

Функция плотности вероятности распределения Лапласа также напоминает нормальное распределение ; однако, в то время как нормальное распределение выражается в виде квадрата разницы от среднего , плотность Лапласа выражается в терминах абсолютной разницы от среднего. Следовательно, распределение Лапласа имеет более толстые хвосты, чем нормальное распределение.

Кумулятивная функция распределения

Распределение Лапласа легко интегрировать (если различают два симметричных случая) благодаря использованию абсолютного значения функция. Его кумулятивная функция распределения выглядит следующим образом:

Обратный кумулятивный Функция распределения задается как

Свойства

Моменты

![{\displaystyle \mu _{r}'={\bigg (}{\frac {1}{2}}{\bigg)}\sum _{k=0}^{r}{\bigg [}{\frac {r!}{(r-k)!}}b^{k}\mu ^{(r-k)}\{1+(-1)^{k}\}{\bigg ]}={\frac {m^{n+1}}{2b}}\left(e^{m/b}E_{-n}(m/b)-e^{-m/b}E_{-n}(-m/b)\right)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0d4d685cdce6e33ba8ae6f9b6a3c93d27990648a)

где  - обобщенный экспоненциальный интеграл функция

- обобщенный экспоненциальный интеграл функция  .

.

Связанные распределения

- Если

, то

, то  .

. - если

, затем

, затем  . (Экспоненциальное распределение )

. (Экспоненциальное распределение ) - Если

, то

, то  .

. - Если , затем

.

. - Если затем

. (Экспоненциальное распределение мощности )

. (Экспоненциальное распределение мощности ) - Если

(Нормальное распределение ), то

(Нормальное распределение ), то  .

. - Если

, тогда

, тогда  . (Распределение хи-квадрат )

. (Распределение хи-квадрат ) - Если

, затем

, затем  . (F-распределение )

. (F-распределение ) - Если

(Равномерное распределение ), затем

(Равномерное распределение ), затем  .

. - Если

и

и  (Распределение Бернулли ) независимо от

(Распределение Бернулли ) независимо от  , тогда

, тогда  .

. - Если и

независимо от , затем

независимо от , затем  .

. - Если имеет распределение Радемахера и

тогда

тогда  .

. - Если

и

и  независимо от

независимо от  , тогда

, тогда  .

. - Если

(геометрическое стабильное распределение ), затем

(геометрическое стабильное распределение ), затем  .

. - Распределение Лапласа является предельным случаем гиперболического распределения.

- Если

с

с  (Распределение Рэлея ), то .

(Распределение Рэлея ), то . - Дано целое число

, если

, если  (гамма-распределение, используя

(гамма-распределение, используя  характеристика), тогда

характеристика), тогда  (бесконечная делимость )

(бесконечная делимость )

Связь с экспоненциальным распределением

Случайная величина Лапласа может быть представлена как разность двух iid экспоненциальных случайных величин. Один из способов показать это - использовать подход характеристической функции. Для любого набора независимых непрерывных случайных величин, для любой линейной комбинации этих переменных его характеристическая функция (которая однозначно определяет распределение) может быть получена путем умножения соответствующих характеристических функций.

Рассмотрим две случайные величины i.i.d . Характеристические функции для  равны

равны

соответственно. При умножении этих характеристических функций (эквивалентных характеристической функции суммы случайных величин  ) результат будет

) результат будет

Это то же самое, что и характеристическая функция для  , что равно

, что равно

Распределения Саргана

Распределения Саргана система распределений, ядром которой является распределение Лапласа. A  распределение Саргана -го порядка имеет плотность

распределение Саргана -го порядка имеет плотность

для параметров  . Результаты распределения Лапласа для

. Результаты распределения Лапласа для  .

.

Статистический вывод

Оценка параметров

При  независимые и одинаково распределенные выборки

независимые и одинаково распределенные выборки  , оценка максимального правдоподобия

, оценка максимального правдоподобия  из - это выборка медиана, а максимальное правдоподобие оценка

из - это выборка медиана, а максимальное правдоподобие оценка  of - среднее абсолютное отклонение от медианы

of - среднее абсолютное отклонение от медианы

(выявляя связь между распределением Лапласа и наименьшими абсолютными отклонениями ).

Возникновение и приложения

Распределение Лапласа использовалось в распознавании речи для моделирования априорных значений по коэффициентам DFT и в сжатии изображений JPEG для моделирования коэффициентов AC, сгенерированных с помощью DCT.

- Добавление шума, полученного из распределения Лапласа с параметром масштабирования, соответствующим чувствительности функции, к выходным данным запроса статистической базы данных является наиболее распространенным средством обеспечения дифференциальной конфиденциальности в статистических базах данных..

Подгонка распределения Лапласа к максимальным однодневным осадкам

- В регрессионном анализе оценка наименьших абсолютных отклонений возникает как оценка максимального правдоподобия, если ошибки имеют распределение Лапласа.

- Лассо можно рассматривать как байесовскую регрессию с априорным лапласианом.

- В гидрологии распределение Лапласа применяется к экстремальным явлениям например, максимальное годовое количество осадков за один день и сток рек. Синяя картинка, сделанная с помощью CumFreq, иллюстрирует пример подгонки распределения Лапласа к ранжированным годовым максимальным однодневным осадкам, демонстрируя также 90% доверительный пояс на основе бинома . распределение. Данные об осадках представлены позициями как часть кумулятивного частотного анализа.

- Распределение Лапласа, являющееся составным или двойным распределением, применимо в ситуациях, когда более низкие значения возникают при других внешних условиях, чем более высокие, так что они следуют другому шаблону.

Вычислительные методы

Генерация значений из распределения Лапласа

Учитывая случайная величина  , полученная из равномерного распределения в интервале

, полученная из равномерного распределения в интервале  , случайная величина

, случайная величина

имеет распределение Лапласа с параметрами и . Это следует из приведенной выше обратной кумулятивной функции распределения.

A  также может быть сгенерирован как разность двух iid

также может быть сгенерирован как разность двух iid  случайные величины. Эквивалентно

случайные величины. Эквивалентно  также может быть сгенерирован как логарифм отношения две iid равномерные случайные величины.

также может быть сгенерирован как логарифм отношения две iid равномерные случайные величины.

История

Это распределение часто называют первым законом ошибок Лапласа. Он опубликовал ее в 1774 году, когда заметил, что частота ошибки может быть выражена как экспоненциальная функция ее величины, если не учитывать ее знак.

Кейнс опубликовал статью в 1911 году, основанную на его более раннем тезисе, в котором он показал что распределение Лапласа минимизировало абсолютное отклонение от медианы.

См. также

Ссылки

Внешние ссылки

Подгонка распределения Лапласа к максимальным однодневным осадкам

Подгонка распределения Лапласа к максимальным однодневным осадкам