Распределение вероятности

ГаммаФункция плотности вероятности  |

Кумулятивная функция распределения  |

| Параметры | | |

|---|

| Поддержка |  | |

|---|

| PDF |  |  |

|---|

| CDF |  |  |

|---|

| Среднее |  |  |

|---|

| Медиана | Нет простой закрытой формы | Нет простой закрытой формы |

|---|

| Режим |  |  |

|---|

| Дисперсия |  |  |

|---|

| Асимметрия |  |  |

|---|

| Пр. эксцесс |  |  |

|---|

| энтропия |  |  |

|---|

| MGF |  |  |

|---|

| CF |  |  |

|---|

| Метод моментов | ![{\ displaystyle k = {\ гидроразрыв {E [X] ^ {2}} {V [X]}} \ quad \ quad}](https://wikimedia.org/api/rest_v1/media/math/render/svg/79060985aa8683bbf0b380d57ca56522822342ca) ![{\ displaystyle \ theta = {\ frac { V [X]} {E [X]}} \ quad \ quad}](https://wikimedia.org/api/rest_v1/media/math/render/svg/de7bf8b64325f4129e05929e2385f3ca37bb88bf) | ![{\ displaystyle \ alpha = {\ frac {E [X] ^ {2}} {V [X]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/87074b8ec525badd064920b64dcff7be1c51ceaa) ![{\ displaystyle \ beta = {\ frac {E [X]} {V [X]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/187bc571898043026331662ae41bb70d4104d429) |

|---|

В теории вероятностей и s tatistics, гамма-распределение представляет собой семейство двух- параметров непрерывных распределений вероятностей. экспоненциальное распределение, распределение Эрланга и распределение хи-квадрат являются частными случаями гамма-распределения. Обычно используются три различных параметризации :

- с параметром формы k и параметром масштаба θ.

- с параметром формы α = k и обратным масштабом параметр β = 1 / θ, называемый параметром скорости.

- с параметром формы k и средним параметром μ = kθ = α / β.

В каждой из этих трех форм оба параметра являются положительными действительными числами.

Гамма-распределение - это распределение вероятностей максимальной энтропии (как относительно однородной базовой меры, так и относительно базовой меры 1 / x) для случайной величины X, для которой E [X] = kθ = α / β фиксировано и больше нуля, и E [ln (X)] = ψ (k) + ln (θ) = ψ (α) - ln (β) фиксировано (ψ - дигамма-функция ).

Содержание

- 1 Определения

- 1.1 Характеристика с использованием формы α и скорости β

- 1.2 Характеризация с использованием формы k и шкалы θ

- 2 Свойства

- 2.1 Асимметрия

- 2.2 Расчет медианы

- 2.3 Суммирование

- 2.4 Масштабирование

- 2.5 Экспоненциальное семейство

- 2.6 Логарифмическое ожидание и дисперсия

- 2.7 Информационная энтропия

- 2.8 Кульбака – Лейблера дивергенция

- 2.9 преобразование Лапласа

- 3 Связанные распределения

- 3.1 Общие положения

- 3.2 Составная гамма

- 4 Статистический вывод

- 4.1 Оценка параметров

- 4.1.1 Оценка максимального правдоподобия

- 4.1. 2 Оценки в закрытой форме

- 4.1.3 Байесовская минимальная среднеквадратичная ошибка

- 4.2 Байесовский вывод

- 4.2.1 Сопряженное предшествующее

- 5 Возникновение и приложения

- 6 Генерация случайных величин с гамма-распределением

- 7 Примечания

- 8 Внешние ссылки

Определения

Параметризация с k и θ, по-видимому, более распространены в эконометрике и некоторых других прикладных областях, где, например, гамма-распределение часто используется для моделирования времени ожидания. Например, в испытании жизни время ожидания до смерти - это случайная величина, которая часто моделируется с помощью гамма-распределения. См. Явную мотивацию у Хогга и Крейга.

Параметризация с помощью α и β чаще встречается в байесовской статистике, где гамма-распределение используется как сопряженное априорное распределение для различных типов обратной шкалы (скорость) параметры, такие как λ экспоненциального распределения или распределения Пуассона - или, если на то пошло, β самого гамма-распределения. Тесно связанное обратное гамма-распределение используется в качестве предшествующего конъюгата для параметров масштаба, таких как дисперсия нормального распределения .

Если k положительное значение целое число, тогда распределение представляет собой распределение Эрланга ; то есть сумма k независимых экспоненциально распределенных случайных величин, каждая из которых имеет среднее значение θ.

Характеристика с использованием формы α и коэффициента β

Гамма-распределение можно параметризовать с помощью параметра формы α = k и параметра обратного масштаба β = 1 / θ, называется параметром скорости . Случайная величина X, имеющая гамма-распределение с формой α и коэффициентом β, обозначается

Соответствующая функция плотности вероятности в параметризации скорости формы равна

![{\displaystyle {\begin{aligned}f(x;\alpha,\beta)={\frac {\beta ^{\alpha }x^{\alpha -1}e^{-\beta x}}{\Gamma (\alpha)}}\quad {\text{ for }}x>0 \ quad \ alpha, \ beta>0, \\ [6pt] \ end {align}}}]( https://wikimedia.org/api/rest_v1/media/math/render/svg/e17d7cc2f7f0e724776f777dc6552b261fea46fe )

где  - это гамма-функция. Для всех натуральных чисел

- это гамма-функция. Для всех натуральных чисел  .

.

Кумулятивное распределение n функция - это регуляризованная гамма-функция:

где  - нижняя неполная гамма-функция.

- нижняя неполная гамма-функция.

Если α - положительное целое число (т. е. распределение является распределением Эрланга ), кумулятивная функция распределения имеет следующее разложение в ряд:

Характеристика с использованием формы k и масштаба θ

Случайная величина X, которая имеет гамма-распределение с формой k и масштабом θ, обозначается как

Иллюстрация гамма-PDF для значений параметров по k и x с θ установлен на 1, 2, 3, 4, 5 и 6. Здесь можно увидеть каждый слой θ отдельно

[2], а также по k

[3] и x.

[4].

Функция плотности вероятности , использующая параметризацию масштаба формы, равна

Здесь Γ (k) - гамма-функция, вычисленная при k.

кумулятивная функция распределения - это регуляризованная гамма-функция:

где  - нижняя неполная гамма-функция.

- нижняя неполная гамма-функция.

Это также можно выразить следующим образом, если k является положительным целым числом (т. Е. Распределение является распределением Эрланга ):

Обе параметризации являются общими, потому что любая из них может быть более удобной в зависимости от ситуации.

Свойства

Асимметрия

Асимметрия гамма-распределения зависит только от его параметра формы, k, и равна

Расчет медианы

В отличие от режима и среднего, которые имеют легко вычисляемые формулы на основе параметров, медиана не имеет замкнутой формы уравнение. Медиана для этого распределения определяется как значение  такое, что

такое, что

Строгий подход к задаче определения асимптотического разложения и оценок медианы гамма-распределения был впервые проведен Ченом и Рубином, которые доказали, что (для  )

)

, где  - среднее значение, а - среднее значение

- среднее значение, а - среднее значение  распределение.

распределение.

КП Чой нашел первые пять членов асимптотического разложения медианы путем сравнения медианы с функцией Рамануджана  . Берг и Педерсен нашел больше терминов:

. Берг и Педерсен нашел больше терминов:

Они также доказали многие свойства медианы, показали, что является выпуклой функцией от  и показало, что асимптотическое поведение около

и показало, что асимптотическое поведение около  равно

равно  .

.

Суммирование

Если X i имеет гамма-распределение (k i, θ) для i = 1, 2,..., N (т. Е. все распределения имеют одинаковый параметр масштаба θ), тогда

при условии, что все X i равны независимый.

Для случаев, когда X i являются независимыми, но имеют другие параметры масштаба, см. Mathai или Moschopoulos.

Гамма-распределение показывает бесконечная делимость.

Масштабирование

Если

тогда для любого c>0

по функциям, производящим момент,

по функциям, производящим момент,

или эквивалентно

Действительно, мы знаем, что если X является экспоненциальная с.в. со скоростью λ, тогда cX - экспоненциальная с.в. со скоростью λ / c; то же самое справедливо и для гамма-переменных (и это можно проверить с помощью функции создания момента, см., например, эти примечания, 10.4- (ii)): умножение на положительная константа c делит коэффициент (или, что то же самое, умножает масштаб).

Экспоненциальное семейство

Гамма-распределение представляет собой двухпараметрическое экспоненциальное семейство с естественными параметрами k - 1 и -1 / θ (эквивалентно, α - 1 и −β) и естественная статистика X и ln (X).

Если параметр формы k сохраняется фиксированным, результирующее однопараметрическое семейство распределений является естественным экспоненциальным семейством.

Логарифмическое ожидание и дисперсия

Можно показать, что

![{\ displaystyle \ operatorname {E} [\ ln (X)] = \ psi (\ alpha) - \ ln (\ beta)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6da14ff7ed563c7e86154998ef6fd180e79c9bfa)

или, что эквивалентно,

![{\ displaystyle \ operatorname {E} [\ ln (X)] = \ psi (k) + \ ln (\ theta)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/186737f3b184bf00519b3a4b1412a560e1216093)

где ψ - дигамма-функция. Аналогично,

![{\ displaystyle \ operatorname {var} [\ ln (X)] = \ psi ^ {(1)} ( \ альфа) = \ psi ^ {(1)} (k)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b193ce127d5d0de9a3430b7dc803c092262f7b5c)

где  является тригамма-функцией.

является тригамма-функцией.

Это может быть получено с использованием формулы экспоненциального семейства для функции , производящей момент достаточной статистики, потому что одна из достаточных статистик гамма распределение равно ln (x).

Информационная энтропия

Информационная энтропия равна

![{\ displaystyle {\ begin {align} \ operatorname {H} (X) = \ operatorname {E} [- \ ln (p (X))] \\ = \ operatorname {E} [- \ alpha \ ln (\ beta) + \ ln (\ Gamma (\ alpha)) - ( \ альфа -1) \ ln (X) + \ beta X] \\ = \ alpha - \ ln (\ beta) + \ ln (\ Gamma (\ alpha)) + (1- \ alpha) \ psi (\ альфа). \ конец {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/aa6206e45a83fd2e7c91253f46e7b4c7923cd0f9)

В параметризации k, θ информационная энтропия задается как

расхождение Кульбака – Лейблера

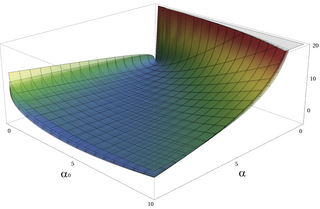

Иллюстрация дивергенции Кульбака – Лейблера (KL) для двух гамма-PDF. Здесь β = β 0 + 1, которые установлены на 1, 2, 3, 4, 5 и 6. Типичная асимметрия для расхождения KL отчетливо видна.

Кульбака – Лейблера дивергенция (KL-дивергенция) гаммы (α p, β p) («истинное» распределение) от гаммы (α q, β q) («аппроксимирующее» распределение) определяется как

Записано с использованием параметризации k, θ, KL-дивергенции гаммы (k p, θ p) из гаммы (k q, θ q) дается как

преобразование Лапласа

преобразование Лапласа гамма PDF равно

Связанные распределения

Общие

- Пусть

быть

быть  независимыми и одинаково распределенными случайными величинами, соответствующими экспоненциальному распределению с параметром скорости λ, тогда

независимыми и одинаково распределенными случайными величинами, соответствующими экспоненциальному распределению с параметром скорости λ, тогда  ~ Gamma (n, 1 / λ), где n - параметр формы, а 1 / λ - масштаб.

~ Gamma (n, 1 / λ), где n - параметр формы, а 1 / λ - масштаб. - Если X ~ Gamma (1, 1 / λ) (параметризация формы – масштаба), то X имеет экспоненциальное распределение с параметром скорости λ.

- Если X ~ Gamma (ν / 2, 2) (форма – масштаб параметризация), то X идентично χ (ν), распределению хи-квадрат с ν степенями свободы. Наоборот, если Q ~ χ (ν) и c - положительная константа, то cQ ~ Gamma (ν / 2, 2c).

- Если k является целым числом, гамма-распределение будет распределение Эрланга и представляет собой распределение вероятностей времени ожидания до k-го «прибытия» в одномерном пуассоновском процессе с интенсивностью 1 / θ. Если

- , затем

.

.

- Если X ~ Gamma (k, θ), то

следует экспоненциально-гамма-распределению (сокращенно exp-gammma). Его иногда называют распределением log-гамма. Формулы для его среднего и дисперсия находится в разделе # Логарифмическое ожидание и дисперсия.

следует экспоненциально-гамма-распределению (сокращенно exp-gammma). Его иногда называют распределением log-гамма. Формулы для его среднего и дисперсия находится в разделе # Логарифмическое ожидание и дисперсия. - Если X ~ Gamma (k, θ), то

следует за обобщенное гамма-распределение с параметрами p = 2, d = 2k и

следует за обобщенное гамма-распределение с параметрами p = 2, d = 2k и  .

. - В более общем случае, если X ~ Gamma (k, θ), тогда

для

для  следует обобщенному гамма-распределению с параметрами p = 1 / q, d = k / q и

следует обобщенному гамма-распределению с параметрами p = 1 / q, d = k / q и  .

. - Если X ~ Gamma (k, θ), то 1 / X ~ Inv-Gamma (k, θ) (см. Обратное гамма-распределение для вывода).

- Параметризация 1: Если

независимы, тогда

независимы, тогда  , или, что эквивалентно,

, или, что эквивалентно,

- Параметризация 2: Если

независимы, тогда

независимы, тогда  или эквивалентно,

или эквивалентно,

- Если X ~ Gamma (α, θ) и Y ~ Gamma (β, θ) распределены независимо, тогда X / (X + Y) имеет бета-распределение с параметрами α и β, а X / (X + Y) не зависит от X + Y, что является гамма (α + β, θ) -распределенным.

- Если X i ~ Gamma (α i, 1) являются независимо распределены, то вектор (X 1 / S,..., X n / S), где S = X 1 +... + X n следует распределению Дирихле с параметрами α 1,..., α n.

- Для больших k гамма-распределение Функция сходится к нормальному распределению со средним μ = kθ и дисперсией σ = kθ.

- Гамма-распределение является сопряженным предшествующим для точности нормального распределение с известным средним.

- Распределение Уишарта является многомерным обобщением гамма-распределения (выборки представляют собой положительно определенные матрицы, а не положительные действительные числа).

- Гамма-распределение является частным случаем обобщенного гамма-распределения, обобщенного целочисленного гамма-распределения и обобщенного обратного гауссовского распределения.

- Среди дискретных распределений отрицательное биномиальное распределение иногда считается дискретным аналогом гамма-распределения.

- Распределение Твиди - гамма-распределение является членом семейства моделей экспоненциальной дисперсии Твиди .

Составная гамма

Если известен параметр формы гамма-распределения, но обратный масштаб pa Если размер неизвестен, то гамма-распределение для обратной шкалы образует сопряженное априорное значение. Составное распределение , которое получается в результате интегрирования обратной шкалы, имеет решение в замкнутой форме, известное как составное гамма-распределение.

Если вместо этого параметр формы известен, но неизвестно среднее значение, с априорным значением среднего, заданным другим гамма-распределением, то это приводит к K-распределению.

Статистический вывод

Оценка параметра

Оценка максимального правдоподобия

Функция правдоподобия для N iid наблюдений (x 1,..., x N) равна

, из которого мы вычисляем функцию логарифма правдоподобия

Нахождение максимум по θ на взяв производную и установив ее равной нулю, получаем оценку максимального правдоподобия параметра θ:

Подставляя это в функцию логарифмического правдоподобия, получаем

Нахождение максимума по k путем взятия производной и приравнивания ее к нулю дает

где ψ это функция дигаммы. Для k не существует решения в закрытой форме. Функция имеет очень хорошее числовое поведение, поэтому, если требуется численное решение, его можно найти, например, с помощью метода Ньютона. Начальное значение k можно найти либо с помощью метода моментов , либо с помощью приближения

Если мы допустим

тогда k приблизительно равно

, что находится в пределах 1,5% от правильного значения. Явная форма обновления Ньютона – Рафсона этого начального предположения:

Оценки в замкнутой форме

Существуют согласованные оценки в замкнутой форме для k и θ, которые выводятся из вероятности обобщенного гамма-распределения.

Оценка формы k составляет

и оценка масштаба θ это

Если используется параметризация скорости, оценка  .

.

Эти оценки не являются строго максимальным правдоподобием e стимуляторы, но вместо этого упоминаются как оценки логарифмического момента смешанного типа. Однако они имеют такую же эффективность, что и оценки максимального правдоподобия.

Хотя эти оценки непротиворечивы, они имеют небольшую погрешность. Вариант оценки для шкалы θ со скорректированным смещением:

Коррекция смещения для параметра формы k задается как

Минимальная байесовская среднеквадратическая ошибка

С известными k и неизвестно θ, апостериорная функция плотности для тета (с использованием стандартного масштабно-инвариантного предшествующего для θ) равна

Обозначение

Интеграция с относительно θ может быть выполнено с использованием замены переменных, показывая, что 1 / θ является гамма-распределенным с параметрами α = Nk, β = y.

Моменты можно вычислить, взяв соотношение (m на m = 0)

![{ \ displaystyle \ operatorname {E} [x ^ {m}] = {\ frac {\ Gamma (Nk-m)} {\ Gamma (Nk)}} y ^ {m}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/61ae01ae77aa6c640cbaa1bb2a8863454827916a)

, который показывает, что оценка среднего ± стандартное отклонение апостериорного распределения для θ составляет

Байесовский вывод

Конъюгированный предшествующий

В Байесовский вывод гамма-распределение является сопряженным предшествующим многим распределения правдоподобия: Пуассон, экспоненциальный, нормальный (с известным средним), Парето, гамма с известной формой σ, обратная гамма с известным параметром формы и Gompertz с известным параметром масштаба.

, сопряженный с предшествующим гамма-распределения:

где Z - нормализующая константа, не имеющая решения в замкнутой форме. Апостериорное распределение можно найти, обновив параметры следующим образом:

, где n - количество наблюдений, а x i - i-е наблюдение.

Возникновение и применение

Гамма-распределение использовалось для моделирования размера страховых выплат и дождевых осадков. Это означает, что совокупные страховые выплаты и количество осадков, накопленных в водохранилище, моделируются с помощью гамма-процесса - так же, как экспоненциальное распределение генерирует процесс Пуассона.

гамма-распределение также используется для моделирования ошибок в многоуровневых моделях регрессии Пуассона, потому что смесь из распределений Пуассона с коэффициентами гамма-распределения имеет известное распределение в замкнутой форме, называется отрицательным биномом.

В беспроводной связи гамма-распределение используется для моделирования многолучевого замирания мощности сигнала; см. также Распределение Рэлея и Райсовское распределение.

В онкологии возрастное распределение рака заболеваемости часто следует гамме распределение, тогда как параметры формы и масштаба предсказывают, соответственно, количество событий драйвера и временной интервал между ними.

В нейробиологии гамма-распределение часто используется для описания распределения интервалов между спайками.

В бактериальной экспрессии гена количество копий белка часто следует гамма-распределению, где масштаб и параметр формы представляют собой, соответственно, среднее число вспышек за клеточный цикл и среднее количество белковых молекул, продуцируемых одной мРНК за время ее существования.

In genomics, гамма-распределение применялось на этапе вызова пика (то есть при распознавании сигнала) в анализе данных ChIP-chip и ChIP-seq.

Гамма-распределение широко используется в качестве сопряженного априорного в байесовской статистике. Это априорное сопряжение для точности (т.е. обратное дисперсии) нормального распределения. Это также сопряженный априор для экспоненциального распределения.

Генерация случайных величин с гамма-распределением

Учитывая свойство масштабирования, указанное выше, достаточно генерировать гамма-переменные с θ = 1, поскольку мы можем позже преобразовать к любому значению β простым делением.

Предположим, мы хотим сгенерировать случайные величины из гаммы (n + δ, 1), где n - неотрицательное целое число, а 0 < δ < 1. Using the fact that a Gamma(1, 1) distribution is the same as an Exp(1) distribution, and noting the method of генерирует экспоненциальные переменные, мы заключаем, что если U равно равномерно распределен на (0, 1], тогда −ln (U) распределен Гамма (1, 1) (т.е. выборка обратного преобразования ). Теперь, используя «α-сложение» свойство гамма-распределения, мы расширяем этот результат:

, где U k все равномерно распределены на (0, 1] и независимо. Теперь осталось только генерировать переменную, распределенную как Gamma (δ, 1) для 0 < δ < 1 and apply the "α-addition" property once more. This is the most difficult part.

Случайная генерация гамма-вариаций подробно обсуждается Деврой, отмечая, что ни одна из них не является равномерно быстрой для всех параметров формы. Для небольших значений параметра формы алгоритмы являются часто не действует. Для произвольных значений параметра формы можно применить модифицированный метод приемо-отклонения Аренса и Дитера Alg орифм GD (форма k ≥ 1) или метод преобразования, когда 0 < k < 1. Also see Cheng and Feast Algorithm GKM 3 or Marsaglia's squeeze method.

Ниже приводится версия метода Аренса-Дитера приемки-отклонения :

- Сгенерировать U, V и W как iid uniform (0, 1] изменяется.

- Если

, затем

, затем  и

и  . В противном случае

. В противном случае  и

и  .

. - Если

затем перейдите к шагу 1.

затем перейдите к шагу 1. - ξ распределяется как Γ (δ, 1).

Краткое изложение этого:

где  - целая часть k, ξ генерируется с помощью описанного выше алгоритма с δ = {k} (дробная часть k) и U k все независимы.

- целая часть k, ξ генерируется с помощью описанного выше алгоритма с δ = {k} (дробная часть k) и U k все независимы.

Хотя описанный выше подход технически верен, Деврой отмечает, что он линейен по значению k и в целом не является хорошим выбором. вместо этого он рекомендует использовать методы на основе отклонения или на основе таблиц, в зависимости от контекста.

Например, простой метод преобразования-отклонения Марсальи, основанный на одной нормальной переменной X и одной однородной переменной U:

- Set

и

и  .

. - Установить

.

. - Если

и

и  return

return  , иначе вернитесь к шагу 2.

, иначе вернитесь к шагу 2.

С  генерирует случайное число с гамма-распределением во времени, которое примерно постоянно с k. Скорость приемки зависит от k, с коэффициентом приемки 0,95, 0,98 и 0,99 для k = 1, 2 и 4. Для k <1 можно использовать

генерирует случайное число с гамма-распределением во времени, которое примерно постоянно с k. Скорость приемки зависит от k, с коэффициентом приемки 0,95, 0,98 и 0,99 для k = 1, 2 и 4. Для k <1 можно использовать  , чтобы повысить k, чтобы его можно было использовать с этим методом.

, чтобы повысить k, чтобы его можно было использовать с этим методом.

Примечания

Внешние ссылки

Иллюстрация гамма-PDF для значений параметров по k и x с θ установлен на 1, 2, 3, 4, 5 и 6. Здесь можно увидеть каждый слой θ отдельно [2], а также по k [3] и x. [4].

Иллюстрация гамма-PDF для значений параметров по k и x с θ установлен на 1, 2, 3, 4, 5 и 6. Здесь можно увидеть каждый слой θ отдельно [2], а также по k [3] и x. [4]. Иллюстрация дивергенции Кульбака – Лейблера (KL) для двух гамма-PDF. Здесь β = β 0 + 1, которые установлены на 1, 2, 3, 4, 5 и 6. Типичная асимметрия для расхождения KL отчетливо видна.

Иллюстрация дивергенции Кульбака – Лейблера (KL) для двух гамма-PDF. Здесь β = β 0 + 1, которые установлены на 1, 2, 3, 4, 5 и 6. Типичная асимметрия для расхождения KL отчетливо видна. ![[2]](https://commons.wikimedia.org/w/File:Gamma-PDF-3D-by-k.png){kind=link}

![[3]](https://commons.wikimedia.org/w/File:Gamma-PDF-3D-by-Theta.png){kind=link}

![[4]](https://commons.wikimedia.org/w/File:Gamma-PDF-3D-by-x.png){kind=link}