Войти

Налогообложение в Соединенном Королевстве может включать выплаты как минимум трем различным уровням правительства: центральный правительство (Налоговая и таможенная служба Ее Величества ), автономные правительства и местные органы власти. Доходы центрального правительства поступают главным образом от подоходного налога, взносов в национальное страхование, налога на добавленную стоимость, налога на прибыль и пошлины на топливо. Доходы местных органов власти поступают в основном за счет субсидий из фондов центрального правительства, коммерческих ставок в Англии, муниципального налога и все чаще за счет сборов и сборов, таких как парковка на улице. В финансовом году 2014–15 общий объем государственных доходов прогнозировался на уровне 648 миллиардов фунтов стерлингов, или 37,7 процента от ВВП, с чистыми налогами и взносами в национальное страхование на уровне 606 миллиардов фунтов стерлингов..

Единый земельный налог, первоначально был введен в Англии в конце 17 века., составляла основной источник государственных доходов на протяжении 18 и начала 19 веков.

Подоходный налог был объявлен в Британии Уильямом Питтом Младший в своем бюджете на декабрь 1798 г. и ввел в 1799 г. оплату оружия и снаряжения при подготовке к наполеоновским войнам. Новый постепенный (прогрессивный) подоходный налог начался со сбора 2 старых пенсов в фунтах (1/120) с годового дохода более 60 фунтов стерлингов (эквивалент до 6 363 фунтов стерлингов по состоянию на 2019 год) и увеличился до 2 шиллингов (10 процентов) при годовом доходе более 200 фунтов стерлингов. Питт надеялся, что новый подоходный налог повысит 10 миллионов фунтов стерлингов, но поступления за 1799 г. составили чуть более 6 миллионов фунтов стерлингов.

Подоходный налог взимался по пяти таблицам. Доход, не входящий в эти графики, налогом не облагался. Таблицы были:

Позже, Приложение F ( налог на дивидендный доход Соединенного Королевства).

Подоходный налог Питта взимался с 1799 по 1802 год, когда он был отменен Генри Аддингтоном во время Амьенского мира. Аддингтон занял пост премьер-министра в 1801 году. Подоходный налог был вновь введен Аддингтоном в 1803 году, когда военные действия возобновились, но он был снова отменен в 1816 году, через год после битвы при Ватерлоо.

Значительные споры вызвали солод, дом, окна и подоходный налог. Налог на солод было легко получить с пивоваров; даже после того, как он был сокращен в 1822 году, он приносил более 10 процентов годовых доходов правительства в течение 1840-х годов. Налог на жилье в основном обрушился на лондонские таунхаусы; налог на окна в основном ударил по загородным поместьям.

Подоходный налог был повторно введен сэром Робертом Пилом в Законе о подоходном налоге 1842 года. Пил, как консерватор, выступал против подоходного налога на всеобщих выборах 1841 года, но растущий дефицит бюджета требовал нового источника средств. Новый подоходный налог в размере 7 пенсов (около 2,9%), основанный на модели Аддингтона, был наложен на годовой доход свыше 150 фунтов стерлингов (что эквивалентно 14 225 фунтам стерлингов на 2019 год).

Война (1914-1918) финансировалась за счет займов крупных сумм внутри страны и за рубежом, новых налогов и инфляции. Это косвенно финансировалось за счет отсрочки обслуживания и ремонта и отмены капитальных затрат. Правительство избегало косвенных налогов, потому что они поднимали стоимость жизни и вызывали недовольство среди рабочего класса. Особое внимание уделялось тому, чтобы быть «справедливым» и «научным». Общественность в целом поддержала новые высокие налоги с минимальными жалобами. Казначейство отклонило предложения о жестком налоге на капитал, который Лейбористская партия хотела использовать для ослабления капиталистов. Вместо этого был введен налог на сверхприбыль в размере 50% от прибыли, превышающей нормальный довоенный уровень; ставка была повышена до 80% в 1917 году. Акцизы были добавлены на импорт предметов роскоши, таких как автомобили, часы и часы. Не было налога с продаж или налога на добавленную стоимость. Основное увеличение доходов произошло за счет подоходного налога, который в 1915 году увеличился до 3 шилл. 6 пенсов в фунте (17,5%), а индивидуальные льготы были снижены. Ставка подоходного налога увеличена до 5 шилл. (25%) в 1916 г. и 6с. (30%) в 1918 году. В целом, налоги обеспечивали не более 30% государственных расходов, а остальное - за счет займов. Государственный долг вырос с 625 миллионов до 7800 миллионов фунтов стерлингов. По государственным облигациям обычно выплачивается 5% годовых. Инфляция усилилась, так что фунт в 1919 году купил только треть корзины, которую он купил в 1914 году. Заработная плата была низкой, и особенно сильно пострадали бедные и пенсионеры.

Британия. подоходный налог изменился с годами. Первоначально он облагал налогом доход лица независимо от того, кто имел бенефициарное право на этот доход, но теперь налог уплачивается с дохода, на который налогоплательщик имеет бенефициарное право. Большинство компаний были исключены из подоходного налога в 1965 году, когда был введен корпоративный налог. Эти изменения были закреплены в Законе о доходах и налогах на прибыль 1970. Также изменились графики взимания налогов. Таблица B была отменена в 1988 году, Таблица C - в 1996 году, а Таблица E - в 2003 году. Для целей налогообложения прибыли оставшиеся таблицы были заменены Законом о подоходном налоге (торговля и другие доходы) 2005 года, который также отменил Приложение F. Для целей налогообложения корпораций Система расписания была отменена и заменена законами о корпоративном налогообложении от 2009 года и 2010. Самая высокая ставка подоходного налога достигла своего пика во время Второй мировой войны - 99,25%. Эта сумма была немного уменьшена после войны и составляла около 97,5 процента (девятнадцать шиллингов и шесть пенсов в фунте) в течение 1950-х и 60-х годов.

HM Revenue and Customs опубликовали в Интернете полный набор руководств по налоговой системе Великобритании.

Налоговые поступления в процентах от ВВП для Великобритании по сравнению с ОЭСР и ЕС 15.

Налоговые поступления в процентах от ВВП для Великобритании по сравнению с ОЭСР и ЕС 15.В 1971 году максимальная ставка подоходного налога на трудовой доход была снижена до 75%. Надбавка в размере 15% к инвестиционному доходу поддерживала общую максимальную ставку этого дохода на уровне 90%. В 1974 г. максимальная ставка налога на трудовой доход была снова повышена до 83%. Вместе с надбавкой к инвестиционному доходу это повысило общую максимальную ставку инвестиционного дохода до 98%, что является самой высокой постоянной ставкой со времен войны. Это относится к доходам более 20 000 фунтов стерлингов (что эквивалентно 209 963 фунтам стерлингов в 2019 году). В 1974 году около 750 000 человек должны были платить подоходный налог по максимальной ставке. Маргарет Тэтчер, которая выступала за косвенное налогообложение, в 1980-х годах снизила ставки подоходного налога с физических лиц. В первом бюджете после ее победы на выборах в 1979 году максимальная ставка была снижена с 83% до 60%, а базовая ставка - с 33% до 30%. Базовая ставка была дополнительно снижена в трех последующих бюджетах: до 29% в бюджете 1986 года, 27% в 1987 году и 25% в 1988 году. Максимальная ставка подоходного налога была снижена до 40% в бюджете 1988 года. Надбавка на инвестиционный доход была отменена в 1985 году.

Последующие правительства снизили базовую ставку до нынешнего уровня 20% в 2007 году. С 1976 года (когда она составляла 35%) базовая ставка была снижена на 15%, но это сокращение было в значительной степени компенсировано увеличением взносов в национальное страхование и налога на добавленную стоимость.

. В 2010 году была введена новая максимальная ставка в размере 50% для дохода свыше 150 000 фунтов стерлингов. Предсказуемым результатом было то, что налогоплательщики скрывали свои доходы, и доходы казначейства упали. В бюджете 2012 года эта ставка была снижена до 45% на 2013–2014 годы; за этим последовало увеличение налога, уплачиваемого налогоплательщиками по дополнительной ставке, с 38 миллиардов фунтов стерлингов до 46 миллиардов фунтов стерлингов. Канцлер Джордж Осборн сказал, что более низкая, более конкурентоспособная налоговая ставка вызвала повышение.

Деловые ставки были введены в Англии и Уэльсе в 1990 году и представляют собой модернизированный вариант рейтинговой системы, которая восходит к Елизаветинскому закону о бедных 1601 г.. Таким образом, бизнес-ставки сохраняют многие предыдущие характеристики и следуют некоторым прецедентным правом старых форм рейтинга. Закон о финансах 2004 года ввел режим подоходного налога, известный как «налог на бывшие в употреблении активы », который направлен на сокращение использования общих методов уклонения от налога на наследство.

↓ Введение акциза Длинным парламентом ↓ Первое введение подоходного налога (1799–1816) ↓ Передача акцизных функций ↓ Консолидация ↓Вторая англо-голландская война ↓ Создание Совета по почтовым маркам и налогам ↓ введение налога на покупку ↓ создание современного таможенного совета ↓ постоянное введение подоходного налога ↓ Создание корпорации налог ↓ Закон о гербовом сборе 1694 ↓ Объединение советов ↓ создание НДС Акцизное управление Налоговое управление Налоговое управление Таможенное управление Таможенно-акцизный совет Марочный совет HMRC │1600 │1690 │1780 │1870 │1960 │2050 Хронология налогового администрирования в Англия, Великобритания и ВеликобританияПодоходный налог формирует самый крупный источник сбора доходов. взято правительством. Второй по величине источник государственных доходов - это взносы на государственное страхование. Третьим по величине источником государственных доходов является налог на добавленную стоимость (НДС), а четвертым по величине является корпоративный налог.

A круговая диаграмма, показывающая прогнозируемые составляющие. налоговых поступлений Соединенного Королевства за 2008–2009 налоговый год в соответствии с бюджетом на 2008 год.

A круговая диаграмма, показывающая прогнозируемые составляющие. налоговых поступлений Соединенного Королевства за 2008–2009 налоговый год в соответствии с бюджетом на 2008 год. Источник дохода Соединенного Королевства, как правило, подлежит налогообложению в Великобритании независимо от гражданства и места жительства физического лица, или место регистрации компании. Это означает, что обязательство по подоходному налогу в Великобритании для физического лица, которое не является резидентом и не постоянно проживает в Великобритании, ограничивается любым налогом, удерживаемым у источника на доход в Великобритании, вместе с налогом на доход от торговли или профессии, осуществляемой через постоянное представительство. в Великобритании и налог на доход от аренды британской недвижимости.

Физические лица, которые одновременно являются резидентами и проживают в Соединенном Королевстве, дополнительно подлежат налогообложению в отношении их доходов и прибыли во всем мире. Для физических лиц-резидентов, но не проживающих в Соединенном Королевстве («не-домициль»), иностранный доход и прибыль исторически облагались налогом на основе денежных переводов, то есть налогом облагались только доходы и прибыль, переведенные в Соединенное Королевство (для таких людей Соединенное Королевство иногда называют налоговой гаванью ). С 6 апреля 2008 г. долгосрочное (проживающее 7 из предыдущих 9 лет) не проживающее в стране лицо, желающее сохранить основу для денежных переводов, должно платить ежегодный налог в размере 30 000 фунтов стерлингов.

Физические лица, проживающие в Великобритании, которые не являются резидент в течение трех налоговых лет подряд не несет ответственности за британский налог на свой мировой доход, а те, кто не является резидентом в течение пяти последовательных налоговых лет, не несут ответственности за британский налог на свой мировой прирост капитала. Любой человек, физически находящийся в Великобритании 183 или более дней в налоговом году, классифицируется как резидент этого года.

Домициль здесь термин, имеющий техническое значение. Грубо говоря, человек имеет постоянное место жительства в Соединенном Королевстве, если он там родился, или если Соединенное Королевство является его постоянным домом; они не проживают в Великобритании, если они родились за пределами Великобритании и не намерены оставаться там постоянно.

Компания является резидентом Соединенного Королевства, если она зарегистрирована там или если там находятся ее центральное руководство и контроль (хотя в первом случае компания может быть резидентом другой юрисдикции при определенных обстоятельствах, когда применяется налоговое соглашение).

Двойного налогообложения доходов и прибыли можно избежать с помощью применимого соглашения об избежании двойного налогообложения ; В Соединенном Королевстве существует одна из крупнейших сетей договоров среди всех стран.

Большинство трудящихся-мигрантов (в том числе из ЕЭЗ) классифицируются как не проживающие в стране. Однако, поскольку освобождение от налогов для лиц, не проживающих в Великобритании, применяется только к доходам, полученным за пределами Соединенного Королевства, большинство людей, пользующихся освобождением от налогов, являются богатыми людьми со значительным доходом за пределами Соединенного Королевства (например, от иностранных сбережений). Обычно к таким лицам относятся руководители компаний, банкиры, юристы, владельцы бизнеса и международные артисты звукозаписи.

Налоговый год иногда также называют «финансовым годом». Отчетный год компании, который имеет некоторое значение для целей налогообложения корпораций, может быть выбран компанией и часто длится с 1 апреля по 31 марта в соответствии с финансовым годом.

Год налогообложения физических лиц в Великобритании длится с 6 по 5 апреля следующего года.

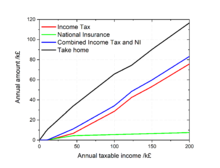

Подоходный налог и сборы национального страхования Великобритании (2016 г. -17).

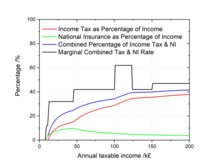

Подоходный налог и сборы национального страхования Великобритании (2016 г. -17).  Подоходный налог Великобритании и национальное страхование в процентах от налогооблагаемой заработной платы, а также предельный подоходный налог и ставка NI (2016-17).

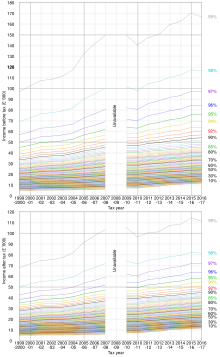

Подоходный налог Великобритании и национальное страхование в процентах от налогооблагаемой заработной платы, а также предельный подоходный налог и ставка NI (2016-17).  Процентили годового дохода для налогоплательщиков в Великобритании до и после подоходного налога. В файле SVG наведите указатель мыши на график, чтобы выделить его.

Процентили годового дохода для налогоплательщиков в Великобритании до и после подоходного налога. В файле SVG наведите указатель мыши на график, чтобы выделить его. Подоходный налог - самый крупный источник государственных доходов в Соединенном Королевстве, составляющий около 30 процентов от общей суммы, за которым следует Взносы в национальное страхование составляют около 20 процентов. Более 25% всех доходов по налогу на прибыль выплачивается 1% налогоплательщиков с наибольшим доходом, т. Е. Налогоплательщиками с самыми высокими доходами, а 90% всех доходов по налогу на прибыль выплачиваются 50% налогоплательщиков с наибольшим доходом. Парламент Шотландии полностью контролирует ставки и пороговые значения подоходного налога для всех доходов, не связанных со сбережениями и дивидендов, подлежащих уплате налогоплательщиками-резидентами Шотландии.

Каждый человек имеет подоходный налог персональное пособие, и доход до этой суммы в каждом налоговом году не облагается налогом. В 2019/20 налоговом году не облагаемое налогом пособие для лиц моложе 65 лет с доходом менее 100 000 фунтов стерлингов составляет 12500 фунтов стерлингов.

Любой доход сверх личного пособия облагается налогом с использованием ряда диапазонов:

Доход налогоплательщика облагается налогом в соответствии с установленным порядком, причем доход от работы по найму использует личное пособие и сначала облагается налогом, а затем - доход от сбережений (от процентов или иным образом). незаработанные), а затем дивиденды.

Иностранный доход резидентов Соединенного Королевства облагается налогом как доход Соединенного Королевства, но для предотвращения двойного налогообложения Соединенное Королевство имеет соглашения со многими странами, чтобы разрешить вычет из налога Соединенного Королевства того, что считается уплаченным за границей. Эти предполагаемые суммы, выплаченные за границей, не обязательно равны фактически выплаченным.

Доход от аренды в бизнесе, связанном с инвестициями в недвижимость (например, покупка для сдачи в аренду собственности), облагается налогом как прочий сберегательный доход после разрешающие вычеты, включая проценты по ипотеке. Ипотечный кредит не должен быть обеспечен залогом имущества, получающего арендную плату, с учетом максимальной покупной цены бизнес-объектов инвестиционной недвижимости (или рыночной стоимости на момент их передачи в бизнес). Совместные собственники могут решать, как они разделяют доходы и расходы, если один не приносит прибыли, а другой - убытков. Убытки можно перенести на последующие годы.

| Ставка | Дивидендный доход | Сберегательный доход | Прочие доходы (включая занятость) | Налоговая категория (дохода выше не облагаемое налогом пособие) |

|---|---|---|---|---|

| Личное пособие | 7,5% | 0% | 0% | 0–12 500 фунтов стерлингов |

| Базовая ставка | 7,5% | 20% | 20% | 12 501–50 000 фунтов стерлингов |

| Более высокая ставка | 32,5% | 40% | 40% | 50 000–150 000 фунтов стерлингов |

| Дополнительная ставка | 38,1% | 45% | 45% | 150 001 фунт стерлингов и более |

Эта таблица отражает удаление 10% -ной начальной ставки с апреля 2008 г., в результате чего ставка налога на прибыль с 22% снизилась до 20%. С апреля 2010 года лейбористское правительство ввело ставку подоходного налога 50% для тех, кто зарабатывает более 150 000 фунтов стерлингов. Порог дохода для высокой ставки налогообложения в 2013 году был снижен до 32 011. [1]. Коалиционное правительство увеличило эту надбавку в годы после 2014 года, и 50% налоговая ставка была снижена до нынешней ставки в 45%. Примечание: на каждые 2 фунта стерлингов, заработанных свыше 100 000 фунтов стерлингов, теряется 1 фунт личного пособия. Это означает, что для доходов от 100 001 до 125 000 фунтов стерлингов предельная ставка налога на прибыль составляет 60%.

С 2017 года Парламент Шотландии имеет право устанавливать пороговые значения налогового диапазона (исключая личное пособие), а также ставки на все доходы, не относящиеся к сбережениям и дивиденды, шотландских налогоплательщиков.

| Ставка | Ставка налога на прибыль | Валовой доход |

|---|---|---|

| Начальная ставка | 19% | 12 501 фунт стерлингов † - 14 549 фунтов стерлингов |

| Базовая ставка | 20% | 14 550 фунтов стерлингов - 24 994 фунтов стерлингов |

| Промежуточная ставка | 21% | 24 995 фунтов стерлингов - 43 430 фунтов стерлингов |

| Высшая ставка | 41% | 43 431 фунт стерлингов - 150 000 фунтов стерлингов †† |

| Высшая ставка | 46% | свыше 150 001 фунт стерлингов † † |

† Предполагается, что люди получают стандартное личное пособие Великобритании.

†† Личное пособие уменьшается на 1 фунт стерлингов на каждые 2 фунта стерлингов, заработанных свыше 100 000 фунтов стерлингов. Это означает, что для доходов от 100 001 до 125 000 фунтов стерлингов предельная ставка налога на прибыль составляет 61,5%.

Прогноз расходов центрального правительства Великобритании на 2009-2010 налоговый год, согласно предварительному бюджету на 2009 год. Отчет.

Прогноз расходов центрального правительства Великобритании на 2009-2010 налоговый год, согласно предварительному бюджету на 2009 год. Отчет. Некоторые инвестиции имеют статус налоговой льготы, включая:

Хотя весь доход подлежит налогообложению, прибыль не облагается налогом на прибыль.

Определенные инвестиции через государственную схему национальных сбережений не облагаются налогом, включая сертификаты, привязанные к индексу (до 15 000 фунтов стерлингов за выпуск) и премиальные облигации, схема, которая выпускает ежемесячные призы вместо процентов по индивидуальным вкладам до 50 000 фунтов стерлингов.

Проценты выплачиваются без налогообложения, а дивиденды выплачиваются вместе с налоговой льготой инвестору, которая затем может быть вычтена из причитающегося налога на дивиденды. Для плательщика налога по базовой ставке это означает, что у него нет налога на выплату дивидендов. Не существует общего ограничения на то, сколько человек может инвестировать в учетные записи ISA, но дополнительные инвестиции в настоящее время ограничены 11 280 фунтами стерлингов на человека в год: максимум 5 640 фунтов стерлингов наличными средствами, а остаток распределяется либо на паевые инвестиционные фонды (паевые инвестиционные фонды и OEIC) или индивидуальные акции, выбранные самостоятельно.

Они имеют такой же налоговый режим, что и МСА с точки зрения роста. Полные налоговые льготы также предоставляются по предельной ставке взносов физического лица или, в случае взносов работодателя, они рассматриваются как расходы и не облагаются налогом на работника в качестве натурального пособия. Помимо не облагаемой налогом единовременной выплаты в размере 25% от фонда, льготы, полученные из пенсионных фондов, облагаются налогом.

Это инвестиции в более мелкие компании или фонды холдингов в таких компаниях на срок не менее пяти лет. Они не облагаются налогом и имеют право на 30-процентную налоговую скидку на доход физического лица.

Не облагаемое налогом вложение в акции небольших компаний в течение трех лет, которое дает право на 30-процентную налоговую льготу. Услуга также позволяет физическому лицу отложить выполнение обязательств по приросту капитала (эта прибыль может быть исключена в будущие годы с использованием годового отчисления CGT).

Не облагаемые налогом инвестиции в акции небольших компаний в течение трех лет который имеет право на 50-процентную налоговую скидку. Услуга также позволяет физическому лицу отложить выполнение обязательств по приросту капитала (эта прибыль может быть исключена в будущие годы с использованием годовой надбавки CGT.)

Сюда входят оффшорные и наземные инвестиционные облигации, выпущенные страховыми компаниями. Основное различие между ними заключается в том, что корпоративный налог, уплачиваемый оншорной облигацией, означает, что прибыль по оншорной облигации обрабатывается так, как если бы налог по базовой ставке был уплачен (он не может быть востребован плательщиками налога с нулевой или начальной ставкой). В обеих версиях можно взять до 5 процентов за каждый полный год инвестиций без немедленных налоговых обязательств (при максимальной сумме 100 процентов первоначальных инвестиций). Исходя из этого, инвесторы могут планировать поток доходов, откладывая любое платное снятие средств до тех пор, пока они не перейдут на более низкую ставку налога, не станут резидентами Соединенного Королевства или их смерть.

Трасты могут быть оффшорными, если все попечители не являются резидентами. Такие трасты могут владеть компаниями с иностранным капиталом. Ставки корпоративного налога могут быть ниже в некоторых странах и где у нас все еще есть соглашения об избежании двойного налогообложения. Однако, поскольку для налогообложения трастов были введены правила предотвращения уклонения от уплаты налогов, эти структуры невыгодны для тех, кто останется резидентом.

Многие холдинги и доходы от них освобождены от налога по «историческим причинам». К ним относятся:

Налог на наследство взимается с «передачи стоимости», что означает:

Первый сегмент совокупных переводов стоимости (известный как «диапазон нулевой ставки») не облагается налогом. Этот порог в настоящее время установлен на уровне 325 000 фунтов стерлингов (2012/13 налоговый год) и недавно не смог поспевать за инфляцией цен на жилье, в результате чего около 6 миллионов домашних хозяйств в настоящее время подпадают под действие налога на наследство. При превышении этого порога ставка составляет 40 процентов в случае смерти или 36 процентов, если имение имеет право на сниженную ставку в результате благотворительного пожертвования. С октября 2007 года супружеские пары и зарегистрированные гражданские партнеры могут эффективно увеличить порог своего имущества в случае смерти второго партнера - до 650 000 фунтов стерлингов в 2012–2013 годах. Их исполнители или личные представители должны передать неиспользованный порог налога на наследство или «нулевую ставку» первого супруга или гражданского партнера второму супругу или гражданскому партнеру в случае их смерти.

Передача стоимости между супругами, проживающими в Соединенном Королевстве, является освобождены от уплаты налога. Недавние изменения налога, внесенные Законом о финансах 2008 года, означают, что диапазоны нулевых ставок могут передаваться между супругами для уменьшения этого бремени - то, что ранее можно было сделать только путем создания сложных трастов.

Подарки, сделанные более чем за семь лет до смерти, не облагаются налогом; если они сделаны за три-семь лет до смерти, применяется пониженная ставка налога на наследство. Есть несколько важных исключений из этого подхода: наиболее важным является «правило резервирования льгот», которое гласит, что подарок неэффективен для целей налога на наследство, если даритель извлекает выгоду из актива каким-либо образом после подарка (например, подарил дом, но продолжал в нем жить).

Налог на наследство не взимается с имущества лиц, умерших "на действительной службе" или от последствий ран, полученных во время такой службы... независимо от того, сколько времени после этого может быть, если это может быть доказано как причина смерти. Кроме того, поскольку умерший супруг подлежит освобождению, полный диапазон нулевых ставок может быть переведен в наследство пережившего супруга в случае его смерти.

Муниципальный налог - это система местного налогообложение, используемое в Англии, Шотландии и Уэльсе для частичного финансирования услуг, предоставляемых местными органами власти в каждой стране. Он был введен в 1993 г. Законом о финансах местных органов власти 1992 как преемник непопулярного Community Charge («подушный налог»), который (на короткое время) заменил систему ставок. Основанием для налогообложения является жилая недвижимость со скидками для одиноких людей. По состоянию на 2008 год средний годовой сбор за недвижимость в Англии составлял 1146 фунтов стерлингов. В 2006–2007 годах муниципальный налог в Англии составил 22,4 миллиарда фунтов стерлингов и дополнительно 10,8 миллиарда фунтов стерлингов на продажи, сборы и сборы,

Третий по величине источник государственных доходов - это налог на добавленную стоимость (НДС), взимаемый по ставке 20 процентов с поставок товаров и услуг. Следовательно, это налог на потребительские расходы.

Некоторые товары и услуги освобождены от НДС, а другие облагаются НДС по более низкой ставке: 5 процентов (пониженная ставка, например, для внутренних поставок газа) или 0 процентов («с нулевой ставкой», например как большинство продуктов питания и детской одежды). Изъятия предназначены для облегчения налогового бремени на предметы первой необходимости при полном облагании предметов роскоши, но возникают споры, основанные на мелких различиях, такие как пресловутый «Дело о тортах Яффо», которое зависело от того, ли яффские пирожные были классифицированы как торты (с нулевой оценкой) - как было в конечном итоге решено - или (полностью облагаемые налогом) печенье в шоколаде. До 2001 года НДС взимался по полной ставке на гигиенические прокладки.

. Он был введен в 1973 году в связи с вступлением Великобритании в Европейское экономическое сообщество по стандартной ставке 10 процентов. В июле 1974 года стандартная ставка стала 8 процентов, а с октября того же года бензин стал облагаться налогом по новой более высокой ставке - 25 процентов. В бюджете на апрель 1975 г. повышенная ставка была распространена на широкий спектр товаров «роскоши». В бюджете на апрель 1976 года повышенная на 25 процентов ставка была снижена до 12,5 процента. 18 июня 1979 года более высокая ставка была отменена, и НДС был установлен в размере 15 процентов. В 1991 году эта сумма составила 17,5 процента, хотя, когда в 1994 году к схеме были добавлены домашнее топливо и электроэнергия, она была начислена по новой, более низкой ставке - 8 процентов. В сентябре 1997 года эта более низкая ставка была снижена до 5 процентов и распространена на различные энергосберегающие материалы (с 1 июля 1998 года), санитарную защиту (с 1 января 2001 года), детские автокресла (с 1 апреля 2001 года), переоборудование и ремонт. некоторых жилых домов (с 12 мая 2001 г.), контрацептивов (с 1 июля 2006 г.) и продуктов для прекращения курения (с 1 июля 2007 г.).

1 декабря 2008 г. налог на добавленную стоимость был снижен до 15 процентов, как реакция на рецессию конца 2000-х, канцлером Алистером Дарлингом.

1 января 2010 г. НДС был возвращен до 17,5 процента.

4 января 2011 г. канцлер Джордж Осборн повысил НДС до 20 процентов, где он и остается.

Акцизы начисляются, в частности, на моторное топливо, алкоголь, табак, ставки и автомобили.

Гербовый сбор взимается при передаче акций и некоторых ценных бумаг в размере 0,5 процента. Модернизированные версии гербового сбора, земельного налога и резерва гербового сбора взимаются соответственно при передаче недвижимого имущества, акций и ценных бумаг по ставкам до 4% и 0,5% соответственно.

Налоги на автотранспортные средства включают: пошлину на топливо (которая сама по себе также включает НДС) и акциз на автотранспортные средства Долг. Другие сборы и сборы включают сбор за въезд в Лондоне, различные установленные законом сборы, в том числе плату за обязательную проверку транспортного средства и плату за регистрацию транспортного средства, а в некоторых районах - уличная парковка (а также связанные с этим штрафы за нарушения).

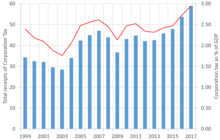

Налоговые поступления корпораций в Великобритании за 1999-2017 гг., Как в абсолютном выражении, так и в процентах от ВВП.

Налоговые поступления корпораций в Великобритании за 1999-2017 гг., Как в абсолютном выражении, так и в процентах от ВВП. Корпоративный налог составляет налог, взимаемый в Соединенном Королевстве с прибыли, полученной компаниями, и с прибыли постоянных представительств не- Компании-резиденты Великобритании и ассоциации, торгующие в ЕС.

Корпоративный налог является четвертым по величине государственных доходов (после доходов, NIC и НДС). До введения в действие налога 1 апреля 1965 года налог на прибыль с дополнительным налогом на прибыль, взимаемым с компаний. Закон о финансах 1965 года заменил эту систему для компаний и ассоциаций единым корпоративным налогом, который заимствовал свои базовые правила из системы подоходного налога. С 1997 года в рамках проекта по изменению налогового законодательства Соединенного Королевства осуществляется модернизация налогового законодательства Соединенного Королевства, начиная с налога на прибыль, в то время как само законодательство, устанавливающее налог на прибыль, было изменено; Таким образом, правила, регулирующие подоходный налог и корпоративный налог, расходятся.

Деловые тарифы - это обычно используемое название тарифов, не относящихся к внутренним, ставка или налог, взимаемая с лиц, проживающих вне дома. свойство. Деловые ставки составляют часть финансирования местного самоуправления и собираются ими, но вместо того, чтобы удерживать поступления напрямую, они централизованно объединяются и затем перераспределяются. В 2005–2006 годах было собрано 19,9 млрд фунтов стерлингов по ставкам для предприятий, что составляет 4,35 процента от общего налогового дохода Соединенного Королевства.

Ставки для предприятий - это налог на имущество, где каждое имущество, не являющееся местным жителем оценивается по оценочной стоимости, выраженной в фунтах. Облагаемая стоимость в целом представляет собой годовую арендную плату, за которую недвижимость могла быть сдана в аренду на определенную дату оценки в соответствии с рядом предположений. Фактическая сумма по счету к оплате затем рассчитывается с использованием множителя, установленного центральным правительством, и с учетом любых льгот.

Некоторые налоги, в зависимости от обстоятельств, уплачиваются как физическими лицами, так и компании и правительство

Второй по величине источник государственных доходов - это взносы в национальное страхование (NIC). Сетевые карты оплачиваются сотрудниками, работодателями и самозанятыми, и в 2010–2011 налоговом году было собрано 96,5 млрд фунтов стерлингов, что составляет 21,5 процента от общей суммы, собранной HMRC.

Сотрудники и работодатели уплачивают взносы в соответствии с комплексом классификация по типу занятости и доходу. NIC класса 1 (работающие лица) взимается по нескольким ставкам в зависимости от различных пороговых значений дохода и ряда других факторов, включая возраст, тип схемы профессионального пенсионного обеспечения, в которую вносит вклад работник и / или работодатель, а также то, является ли работник океаном. Уходящий моряк. Некоторые замужние женщины, которые решили платить уменьшенные взносы (в обмен на уменьшенные пособия) до 1977 года, сохраняют это право по историческим причинам.

Работодатели также платят взносы по многим натуральным льготам, предоставляемым сотрудникам (например, служебные автомобили), и по налоговым обязательствам, выполняемым от имени сотрудников посредством «Соглашения об урегулировании PAYE».

Существуют отдельные договоренности для самозанятых лиц, которые обычно несут ответственность за NIC по фиксированной ставке 2 класса и NIC класса 4, зависящую от заработка, а также для некоторых работников добровольного сектора.

Прирост капитала облагается налогом по ставке 18 или 28 процентов (для физических лиц) или по применимой предельной ставке корпоративного налога (для компаний).

Основной принцип одинаков для физических лиц и компаний - налог взимается только при выбытии основных средств, а сумма прибыли рассчитывается как разница между выручкой от выбытия и «базовой стоимостью», являющаяся первоначальной покупной ценой плюс допустимые связанные расходы. Однако с 6 апреля 2008 года ставки и льготы, применимые к начисленной прибыли, различаются для физических лиц и компаний. Компании применяют «освобождение от индексации» к базовой стоимости, увеличивая ее в соответствии с Индексом розничных цен, так что (в общих чертах) прибыль рассчитывается на постинфляционной основе (для начисленной прибыли применяются другие правила. до марта 1982 г.). В этом случае прибыль подлежит обложению налогом по применимой предельной ставке корпоративного налога.

Физические лица облагаются налогом по фиксированной ставке 18 процентов (или с 22 июня 2010 года - 28 процентов для налогоплательщиков с более высокой ставкой) без освобождения от индексации. Тем не менее, при требовании помощи предпринимателям ставка остается 10%. Капитальные убытки прошлых лет могут быть перенесены на будущее.

Расходы на бизнес (например, недвижимость), сделанные физическим лицом, могут быть востребованы в качестве резерва против прироста капитала. Могут ли расходы быть востребованы в счет дохода (потенциально снижающий налог на прибыль) или капитала (потенциально снижающий налог на прирост капитала), зависит от того, имело ли место улучшение собственности: если его не было, то это против дохода; если и были, то против капитала.

Переводы между мужем и женой или между гражданскими партнерами не кристаллизуют прирост капитала, а вместо этого переводят покупную цену (балансовую стоимость). В противном случае переводы, сделанные в качестве подарков, рассматриваются для целей CGT как сделанные по рыночной стоимости на дату передачи.

«Налоговый разрыв» - это разница между суммой налога, которая теоретически должна быть собрана HMRC, и фактически собранной. Налоговый разрыв для UK в 2013–2014 годах составил 34 миллиарда фунтов стерлингов, или 6,4 процента от общих налоговых обязательств. Его можно разбить по типу налога

| Налог | Сумма |

|---|---|

| Налог на прибыль, национальное страхование и налог на прирост капитала | 14,0 млрд фунтов стерлингов |

| НДС | 13,1 млрд фунтов стерлингов |

| Корпоративный налог | 3,0 млрд фунтов стерлингов |

| Акцизные сборы | 2,7 млрд фунтов стерлингов |

и поведение

| Поведение | Сумма |

|---|---|

| Скрытая экономика | 6,2 миллиарда фунтов стерлингов |

| Криминальные нападения | 5,1 миллиарда фунтов стерлингов |

| Юридическая интерпретация | 4,9 миллиарда фунтов стерлингов |

| Уклонение | 4,4 миллиарда фунтов стерлингов |

| Несостоятельность проявлять разумную осторожность | 3,9 миллиарда фунтов стерлингов |

| Предотвращение | 2,6 миллиарда фунтов стерлингов |

| Общий убыток | 27,1 миллиарда фунтов стерлингов |

Связанные с Великобританией | Местное налогообложение | Общая категория |

{kind=link}