Войти

Эконометрика - это применение статистических методов к экономическим данным чтобы дать эмпирическое содержание экономических отношений. Точнее, это «количественный анализ реальных экономических явлений, основанный на одновременном развитии теории и наблюдений, связанных соответствующими методами вывода». В вводном учебнике по экономике эконометрика описывается как позволяющая экономистам «просеивать горы данных и извлекать простые взаимосвязи». Первое известное использование термина «эконометрика» (в родственной форме) было употреблено польским экономистом Павлом Чомпа в 1910 году. Ян Тинберген считается одним из отцов-основателей эконометрика. Рагнару Фришу приписывают создание этого термина в том смысле, в котором он используется сегодня.

Базовым инструментом эконометрики является модель множественной линейной регрессии. Эконометрическая теория использует статистическую теорию и математическую статистику для оценки и разработки эконометрических методов. Специалисты по эконометрике пытаются найти оценщики, которые имеют желаемые статистические свойства, включая объективность, эффективность и согласованность. Прикладная эконометрика использует теоретическую эконометрику и реальные данные для оценки экономических теорий, разработки эконометрических моделей, анализа экономической истории и прогнозирования.

Базовым инструментом эконометрики является модель множественной линейной регрессии. В современной эконометрике часто используются другие статистические инструменты, но линейная регрессия по-прежнему является наиболее часто используемой отправной точкой для анализа. Оценка линейной регрессии по двум переменным может быть визуализирована как построение линии через точки данных, представляющих парные значения независимых и зависимых переменных.

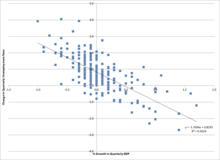

Закон Окуня, представляющий связь между ростом ВВП и уровнем безработицы. Соответствующая линия находится с помощью регрессионного анализа.

Закон Окуня, представляющий связь между ростом ВВП и уровнем безработицы. Соответствующая линия находится с помощью регрессионного анализа. Например, рассмотрим закон Окуня, который связывает рост ВВП с уровнем безработицы. Эта связь представлена в виде линейной регрессии, где изменение уровня безработицы (

Неизвестные параметры

Эконометрическая теория использует статистическую теорию. и математическая статистика для оценки и разработки эконометрических методов. Специалисты по эконометрике пытаются найти оценщики, которые обладают желательными статистическими свойствами, включая объективность, эффективность и согласованность. Оценщик является беспристрастным, если его ожидаемое значение является истинным значением параметра; он согласован, если сходится к истинному значению по мере увеличения размера выборки, и эффективен, если стандартная ошибка оценщика ниже, чем у других несмещенных оценщиков для данного размера выборки. Обычный метод наименьших квадратов (OLS) часто используется для оценки, поскольку он обеспечивает СИНИЙ или «лучшую линейную несмещенную оценку» (где «лучший» означает наиболее эффективную и несмещенную оценку) с учетом Гаусса-Маркова предположения. Когда эти допущения нарушаются или требуются другие статистические свойства, используются другие методы оценки, такие как оценка максимального правдоподобия, обобщенный метод моментов или обобщенный метод наименьших квадратов.. Оценщики, основанные на предыдущих убеждениях, рекомендуются теми, кто предпочитает байесовскую статистику традиционным, классическим или «частотным» подходам.

Прикладная эконометрика использует теоретическая эконометрика и реальные данные для оценки экономических теорий, разработки эконометрических моделей, анализа экономической истории и прогнозирования.

Эконометрика может использовать стандартные статистические модели для изучения экономических вопросов, но чаще всего они основаны на данных наблюдений, а не в контролируемых экспериментах. В этом дизайн наблюдательных исследований в эконометрике аналогичен плану исследований в других дисциплинах наблюдения, таких как астрономия, эпидемиология, социология и политология. Анализ данных наблюдательного исследования регулируется протоколом исследования, хотя исследовательский анализ данных может быть полезен для генерации новых гипотез. Экономика часто анализирует системы уравнений и неравенства, такие как спрос и предложение, предположительно находящиеся в равновесии. Следовательно, в области эконометрики были разработаны методы для идентификации и оценки моделей одновременных уравнений. Эти методы аналогичны методам, используемым в других областях науки, например в области идентификации систем в системном анализе и теории управления. Такие методы могут позволить исследователям оценивать модели и исследовать их эмпирические последствия без прямого манипулирования системой.

Одним из основных статистических методов, используемых эконометристами, является регрессионный анализ. Методы регрессии важны в эконометрике, потому что экономисты обычно не могут использовать контролируемые эксперименты. Эконометристы часто стремятся пролить свет на естественные эксперименты в отсутствие доказательств контролируемых экспериментов. Данные наблюдений могут быть подвержены систематической ошибке пропущенной переменной и списку других проблем, которые необходимо решать с помощью причинно-следственного анализа моделей одновременных уравнений.

Помимо естественных экспериментов, квазиэкспериментальные методы все чаще используются эконометристами с 1980-х годов для достоверного выявления причинных эффектов.

Простой пример взаимосвязи в эконометрике из области из экономики труда составляет:

В этом примере предполагается что натуральный логарифм заработной платы человека является линейной функцией количества лет образования, полученного этим лицом. Параметр

Если бы исследователь мог случайным образом распределить людей Для разных уровней образования полученный таким образом набор данных позволит оценить влияние изменений количества лет обучения на заработную плату. На самом деле эти эксперименты невозможно провести. Вместо этого эконометрист наблюдает за количеством лет образования и заработной платой людей, различающихся по многим параметрам. С учетом такого рода данных расчетный коэффициент для количества лет образования в приведенном выше уравнении отражает как влияние образования на заработную плату, так и влияние других переменных на заработную плату, если эти другие переменные коррелировали с образованием. Например, люди, родившиеся в определенных местах, могут иметь более высокую заработную плату и более высокий уровень образования. Если эконометрист не контролирует место рождения в приведенном выше уравнении, влияние места рождения на заработную плату можно ошибочно отнести к влиянию образования на заработную плату.

Наиболее очевидный способ контроля места рождения - это включить меру влияния места рождения в приведенное выше уравнение. Исключение места рождения вместе с предположением, что

Основными журналами, публикующими работы по эконометрике, являются Econometrica, Journal of Econometrics, The Review of Economics and Statistics, Econometric Theory, Journal of Applied Econometrics, Эконометрические обзоры, The Econometrics Journal, Applied Econometrics and International Development и Journal of Business Economic Statistics.

Как и другие формы статистического анализа, плохо определенные эконометрические модели могут показать ложную связь, где две переменные коррелированы, но причинно не связаны. В исследовании использования эконометрики в крупных экономических журналах Макклоски пришел к выводу, что некоторые экономисты сообщают о p-значениях (следуя рыбной традиции тестов значимости пункта нулевые гипотезы ) и пренебречь проблемами ошибок типа II ; некоторые экономисты не могут сообщить оценки размеров эффектов (кроме статистической значимости ) и обсудить их экономическое значение. Она также утверждает, что некоторые экономисты также не используют экономические аргументы для выбора модели, особенно для решения, какие переменные включить в регрессию.

В некоторых случаях экономическими переменными нельзя экспериментально манипулировать как лечение, рандомизированное для субъектов. В таких случаях экономисты полагаются на обсервационные исследования, часто используя наборы данных со многими сильно связанными ковариатами, что приводит к огромному количеству моделей с аналогичными объяснительными возможностями, но с разными ковариатами и оценками регрессии. Что касается множества моделей, совместимых с наборами данных наблюдений, Эдвард Лимер убеждал, что «профессионалы... должным образом воздерживаются от веры до тех пор, пока не будет продемонстрировано, что вывод достаточно нечувствителен к выбору предположений».

| На Викискладе есть средства массовой информации, связанные с Эконометрикой. |

| На Викискладе есть материалы, связанные с Эконометрикой. |

| Найдите эконометрику в Wiktionary, бесплатном словаре. |