Войти

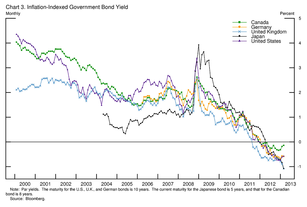

Доходность индексированных на инфляцию государственных облигаций выбранных стран и сроков погашения.

Доходность индексированных на инфляцию государственных облигаций выбранных стран и сроков погашения. Реальная процентная ставка это процентная ставка, которую инвестор, вкладчик или кредитор получает (или ожидает получить) после учета инфляции. Более формально это можно описать с помощью уравнения Фишера, в котором говорится, что реальная процентная ставка приблизительно равна номинальной процентной ставке минус уровень инфляции.

Если, например, инвестор смог зафиксировать 5% -ную процентную ставку на следующий год и ожидал роста цен на 2%, то они ожидали бы получить реальную процентную ставку в 3%. Ожидаемая реальная процентная ставка - это не однозначное число, поскольку у разных инвесторов разные ожидания относительно будущей инфляции. Поскольку уровень инфляции в течение срока ссуды изначально неизвестен, волатильность инфляции представляет собой риск как для кредитора, так и для заемщика.

В случае контрактов, в которых указана номинальная процентная ставка, реальная процентная ставка известна только в конце периода ссуды, исходя из реализованного уровня инфляции; это называется реальной процентной ставкой постфактум. С момента введения облигаций с индексом инфляции, прогнозируемые реальные процентные ставки стали наблюдаемыми.

Физическое лицо, ссужающее деньги в счет погашения в более поздний момент времени, ожидает получить компенсацию за временную стоимость денег или нет пользоваться этими деньгами, пока они ссужаются. Кроме того, они захотят получить компенсацию ожидаемой стоимости потери покупательной способности при выплате ссуды. Эти ожидаемые убытки включают вероятность того, что заемщик дефолт или не сможет произвести платеж на первоначально согласованных условиях, или что обеспечение кредита окажется менее ценным, чем предполагалось; возможность изменений в налогообложении и нормативных изменений, которые не позволят кредитору получить ссуду или платить больше налогов на выплаченную сумму, чем первоначально предполагалось; и потеря покупательной способности по сравнению с первоначально предоставленными деньгами из-за инфляции.

В масштабах всей экономики «реальная процентная ставка» в экономике часто считается нормой прибыли на безрисковые инвестиции, например как отмечает Казначейство США, за вычетом индекса инфляции, такого как скорость изменения ИПЦ или дефлятора ВВП.

Соотношение между реальной и номинальной процентной ставкой темпы и ожидаемый уровень инфляции задаются уравнением Фишера

где

= ожидаемый уровень инфляции.

= ожидаемый уровень инфляции.Например, если кто-то ссужает 1000 долларов на год под 10% и получает обратно 1100 долларов в конце года, это означает увеличение ее покупательной способности на 10%, если цены соответствуют средним товары и услуги, которые она покупает, не изменились по сравнению с тем, что было в начале е год. Однако, если цены на продукты питания, одежду, жилье и другие вещи, которые она желает приобрести, выросли за этот период на 25%, она фактически потеряла около 15% своей покупательной способности. (Обратите внимание, что приближение здесь немного грубое; поскольку 1,1 / 1,25 = 0,88 = 1 - 0,12, фактическая потеря покупательной способности составляет ровно 12%.)

Если уровень инфляции и номинальная процентная ставка относительно Ниже уравнение Фишера можно аппроксимировать следующим образом:

Реальный доход, фактически полученный кредитором, ниже, если есть ненулевое значение ставка налога на процентный доход. Обычно налоги взимаются с номинальной процентной прибыли без поправки на инфляцию. Если ставка налога обозначена как t, номинальная ставка дохода до налогообложения равна i, сумма уплаченных налогов (на доллар или другую вложенную единицу) равна i × t, и, таким образом, номинальная прибыль после уплаты налогов равна i × (1 –T). Следовательно, ожидаемая реальная доходность после налогообложения для инвестора с использованием упрощенного приближенного уравнения Фишера, приведенного выше, определяется как

Уровень инфляции не будет известен заранее. Люди часто основывают свои ожидания будущей инфляции на средних темпах инфляции в прошлом, но это порождает ошибки. Реальная процентная ставка ex-post может сильно отличаться от реальной процентной ставки (ex-ante реальной процентной ставки), которая ожидалась заранее. Заемщики надеются погасить в будущем более дешевыми деньгами, в то время как кредиторы надеются получить более дорогие деньги. Когда кредиторы недооценивают инфляционные и валютные риски, их покупательная способность в целом снизится.

Сложность возрастает для облигаций, выпущенных на длительный срок, когда средний уровень инфляции на протяжении срока ссуды может быть очень неопределенным. В ответ на это многие правительства выпустили облигации с реальной доходностью, также известные как облигации с индексом инфляции, в которых основная стоимость и купон ежегодно повышаются вместе с темпами инфляции, при этом в результате процентная ставка по облигации приближается к реальной процентной ставке. (Например, трехмесячная задержка индексации TIPS может привести к расхождению на 0,042% от реальной процентной ставки, согласно исследованию Грищенко и Хуанга.) В США казначейские ценные бумаги с защитой от инфляции (TIPS) выпущены Казначейством США.

Ожидаемая реальная процентная ставка может значительно варьироваться от года к году. На реальную процентную ставку по краткосрочным кредитам сильно влияет денежно-кредитная политика центральных банков. Реальная процентная ставка по долгосрочным облигациям, как правило, в большей степени определяется рынком, и в последние десятилетия, в условиях глобализации финансовых рынков, реальные процентные ставки в промышленно развитых странах стали все более коррелированными. Реальные процентные ставки были низкими по историческим меркам с 2000 года из-за сочетания факторов, включая относительно слабый спрос на ссуды со стороны корпораций, а также сильные сбережения в новых индустриальных странах Азии. Последнее компенсировало большие требования федерального правительства США по займам, которые в противном случае могли бы оказать большее давление на реальные процентные ставки.

С этим связана концепция «доходности от риска», которая представляет собой норму доходности за вычетом рисков, измеренных по сравнению с наиболее безопасными (наименее рискованными) доступными инвестициями. Таким образом, если ссуда предоставляется под 15% при уровне инфляции 5% и 10% рисков, связанных с невыполнением обязательств или проблемами с погашением, то норма прибыли на инвестиции с поправкой на риск составляет 0%.

Эффективная ставка по федеральным фондам и предписания из альтернативных версий правила Тейлора

Эффективная ставка по федеральным фондам и предписания из альтернативных версий правила Тейлора Объем физических инвестиций, в частности, покупка новых машин и других производственный потенциал, которым занимаются фирмы, зависит от уровня реальных процентных ставок, потому что такие покупки обычно должны финансироваться за счет выпуска новых облигаций. Если реальные процентные ставки высоки, стоимость заимствования может превышать реальный физический доход от некоторых потенциально приобретенных машин (в виде произведенной продукции); в этом случае эти машины не будут куплены. Более низкие реальные процентные ставки сделают выгодным брать займы для финансирования покупки большего количества машин.

Реальная процентная ставка используется в различных экономических теориях для объяснения таких явлений, как бегство капитала, бизнес-циклы и экономические пузыри. Когда реальная процентная ставка высока из-за высокого спроса на кредит, использование дохода при прочих равных условиях переходит от потребления к сбережениям, а физические инвестиции падают. И наоборот, когда реальная процентная ставка низкая, использование дохода перейдет от сбережений к потреблению, а физические инвестиции возрастут. Различные экономические теории, начиная с работы Кнута Викселя, по-разному объясняли влияние роста и падения реальных процентных ставок. Таким образом, международный капитал перемещается на рынки, предлагающие более высокие реальные процентные ставки, с рынков, которые предлагают низкие или отрицательные реальные процентные ставки, что вызывает спекуляции с акциями, недвижимостью и обменными курсами.

При настройке денежно-кредитной политики Федеральная резервная система США (и другие центральные банки) использует операции на открытом рынке, влияя на суммы очень краткосрочных средств (федеральные фонды ), предоставленные и востребованные и, таким образом, влияющие на ставку по федеральным фондам. Ориентируясь на низкую ставку, они могут стимулировать заимствования и, следовательно, экономическую активность; или наоборот, подняв ставку. Как и любая процентная ставка, существует номинальная и реальная стоимость, определяемая, как описано выше. Кроме того, существует концепция, называемая «равновесная реальная ставка по федеральным фондам» (r *, или «r-звезда»), также называемая «естественной процентной ставкой » или «нейтральной реальной ставкой», который представляет собой «уровень реальной ставки по федеральным фондам, если ему позволить преобладать в течение нескольких лет, [это] повысит экономическую активность до ее потенциала и сохранит инфляцию на низком и стабильном уровне». Для оценки этой суммы используются различные методы с использованием таких инструментов, как Правило Тейлора. Эта ставка может быть отрицательной.

Реальная процентная ставка, решенная из уравнения Фишера, равна

Если существует отрицательная реальная процентная ставка, это означает, что уровень инфляции превышает номинальная процентная ставка. Если ставка по федеральным фондам составляет 2%, а уровень инфляции составляет 10%, то заемщик получит 7,27% от каждого доллара, взятого в долг в год.

Отрицательные реальные процентные ставки являются важным фактором для государственного управления налоговая политика. С 2010 года Казначейство США получает отрицательные реальные процентные ставки по государственному долгу, что означает, что уровень инфляции превышает процентную ставку, выплачиваемую по долгу. Такие низкие показатели, превосходящие уровень инфляции, возникают, когда рынок считает, что нет альтернатив с достаточно низким уровнем риска, или когда популярные институциональные инвестиции, такие как страховые компании, пенсии или облигации, денежный рынок и сбалансированные паевые инвестиционные фонды требуются или предпочитают инвестировать достаточно большие суммы в казначейские ценные бумаги для хеджирования рисков. Лоуренс Саммерс заявил, что при таких низких ставках заимствования государственного долга экономит деньги налогоплательщиков и повышает кредитоспособность. В конце 1940-х - начале 1970-х годов США и Великобритания сокращали свое долговое бремя примерно на 30-40% ВВП за десятилетие, используя отрицательные реальные процентные ставки, но нет никаких гарантий, что ставки государственного долга будут продолжать расти. оставайся таким низким. Между 1946 и 1974 годами отношение долга к ВВП США упало со 121% до 32%, хотя только в восемь из этих лет было профицит, который был намного меньше дефицита.