Войти

Хотя фактические определения различаются в зависимости от юрисдикции, как правило, прямой налог - это налог, взимаемый с лица или собственности, в отличие от налога, взимаемого с транзакции, который описывается как косвенный налог. Этот термин может использоваться в экономическом и политическом анализе, но сам по себе не имеет никаких юридических последствий. Однако в Соединенных Штатах этот термин имеет особое конституционное значение из-за положения Конституции США, согласно которому любые прямые налоги, взимаемые национальным правительством, распределяются между штатами в зависимости от численности населения. В Европейском Союзе прямое налогообложение остается исключительной ответственностью государств-членов.

Как правило, прямой налог - это налог, взимаемый с физического лица (юридический или физический ) или имущества (т.е. недвижимого и личного имущества, домашний скот, урожай, заработная плата и т. д.) в отличие от налога, взимаемого с сделки. В этом смысле косвенные налоги, такие как налог с продаж или налог на добавленную стоимость (НДС), взимаются только в том случае, если и когда происходит налогооблагаемая операция. Люди имеют право участвовать в таких сделках или воздерживаться от них; в то время как прямой налог (в общем смысле) налагается на лицо, как правило, без каких-либо условий, например подушный налог или налог на голову, который взимается на основании самой жизни или существования человека, или собственности налог, который взимается с владельца в силу права собственности, а не коммерческого использования. Некоторые комментаторы утверждали, что «прямой налог - это налог, который налогоплательщик не может переложить на кого-то еще, тогда как косвенный налог может быть».

Безусловный, неумолимый аспект прямого налога был первостепенной задачей люди в 18 веке стремились избежать тиранических форм правления и защитить личную свободу.

Различие между прямым и косвенным налогообложением впервые было подробно обсуждено Адамом Смитом в его Богатстве народов, как в следующем отрывке:

Таким образом, что налог на предметы первой необходимости действует точно так же, как прямой налог на заработную плату.... если он производитель, будет взимать с цены своих товаров это повышение заработной платы вместе с прибылью; так что окончательная уплата налога вместе с этой завышенной ценой ляжет на потребителя.

Группа делегатов 1787 г. США. Конституционная конвенция, которая не согласилась с документом, направленным штатам для ратификации, возражала против такого налогообложения и пояснила:

Право прямого налогообложения распространяется на каждого человека... от него нельзя уклоняться, как от целей налоги или акцизы, и будут платить, потому что все, что есть у человека, он отдаст за свою голову. Этот налог настолько близок природе деспотизма, что всегда был любимым при таких правительствах.... Сила прямого налогообложения в дальнейшем будет применяться к каждому человеку... какой бы жестокой она ни была, у людей будет только эта альтернатива, либо уплатить налог, либо позволить забрать свою собственность, ибо всякое сопротивление будет тщетным.

В Соединенных Штатах термин «прямой налог» приобрел особое значение в соответствии с конституционным правом: прямой налог - это налог на собственность «в силу ее владения» (например, обычную недвижимость налог на имущество, взимаемый с лиц, владеющих недвижимостью с 1 января каждого года), а также подушный налог («налог на душу населения»). Подоходный налог с доходов от личных услуг, таких как заработная плата, в этом смысле является косвенным налогом. Апелляционный суд Соединенных Штатов по округу Колумбия постановил: «Только три налога, как известно, являются прямыми: (1) подушный [...], (2) налог на реальные имущество, и (3) налог на личное имущество ». В деле Национальная федерация независимого бизнеса против Себелиуса Верховный суд постановил, что штраф, непосредственно налагаемый на физических лиц за отсутствие медицинской страховки, хотя и является налогом в конституционных целях, не является прямым налогом. Суд аргументировал это тем, что налог не является подушным, потому что не все будут обязаны его платить, и это не налог на собственность. Скорее «это вызвано конкретными обстоятельствами».

В Соединенных Штатах, статья I, раздел 2, пункт 3 Конституции требует, чтобы прямые налоги, взимаемые национальное правительство распределяется между штатами по численности населения. После постановления Поллока 1895 года (по сути, что налоги на доход от собственности должны рассматриваться как прямые налоги), это положение затруднило Конгресс наложение национального подоходного налога., который применялся ко всем формам дохода до 16-й поправки, ратифицированной в 1913 году. После шестнадцатой поправки к федеральным подоходным налогам применяется правило единообразия, но не правило пропорционального распределения.

В контексте подоходного налога на заработную плату и другие формы компенсации за личные услуги см., Например, United States v. Connor, 898 F.2d 942, 90-1 US Tax Cas. (CCH) парагр. 50 166 (3-й округ 1990 г.) (обвинительный приговор в уклонении от уплаты налогов в соответствии с 26 USC § 7201, подтвержденный Апелляционным судом США третьего округа ; аргумент налогоплательщика - что из-за Шестнадцатой поправки заработная плата не облагалась налогом - было отклонено Судом; также отклонен аргумент налогоплательщика о том, что подоходный налог с заработной платы должен распределяться населением); Перкинс против комиссара, 746 F.2d 1187, 84-2 U.S. Tax Cas. (CCH) парагр. 9898 (6 округ. 1984 г.) (26 USC § 61 постановлено Апелляционным судом Соединенных Штатов по шестому округу как «в полном соответствии с полномочия в соответствии с шестнадцатой поправкой к Конституции облагать налогом доход без распределения между штатами "; аргумент налогоплательщика о том, что заработная плата, выплачиваемая за труд, не подлежит налогообложению, был отклонен Судом и признан несерьезным).

Прямой налог - это форма сбора налогов, применяемых к широким слоям населения за счет их личного дохода и богатства, полученных и собранных через официальные каналы и достойные правительственные полномочия, такие как Номер постоянного счета и реквизиты банковского счета.

Раздел 2 (c) Закона о центральных доходах от 1963 года Индии определяет «прямой налог» следующим образом:.

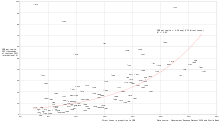

сектор государственного управления поступления в% от ВВП от прямых налогов. Для этих данных отклонение ВВП на душу населения с паритетом покупательной способности (ППС) объясняется в 43% налоговыми поступлениями.

сектор государственного управления поступления в% от ВВП от прямых налогов. Для этих данных отклонение ВВП на душу населения с паритетом покупательной способности (ППС) объясняется в 43% налоговыми поступлениями. Налоговая политика в Европейском союзе (ЕС) состоит из двух компонентов: прямого налогообложения, которое остается исключительной ответственностью государств-членов, и косвенного налогообложения, которое влияет на свободное перемещение товаров и свободу предоставления услуг. Что касается, государства-члены приняли меры для предотвращения уклонения от уплаты налогов и двойного налогообложения. Прямое налогообложение в ЕС охватывает в отношении компаний следующие политики: общая консолидированная база налогообложения корпораций, общая система налогообложения, применимая к материнским компаниям и дочерним компаниям различных государств-членов (во избежание удерживаемого налога, когда Дивиденды соответствуют требованиям Директивы ЕС о материнских и дочерних компаниях, налога на финансовые операции, выплаты процентов и роялти, осуществляемых между ассоциированными компаниями, и устранения двойного налогообложения, если платеж соответствует требованиям Директивы ЕС о процентах и роялти. Что касается прямого налогообложения для физических лиц, политика охватывает налогообложение дохода от сбережений, налогообложение дивидендов физических лиц и устранение налоговых препятствий для трансграничного предоставления профессиональных пенсий.