Войти

В финансах, валюта своп (чаще кросс-валютный своп (XCS) ) представляет собой производный финансовый инструмент (IRD). В частности, это линейный IRD и один из наиболее ликвидных эталонных продуктов, охватывающих одновременно несколько валют. У него есть ценовые связи с процентными свопами (IRS), курсами иностранной валюты (FX) и валютными свопами (FXS).

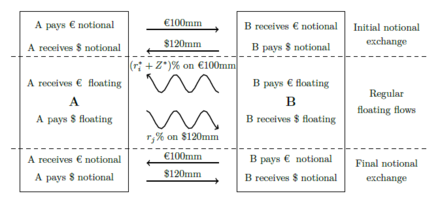

Действующее описание кросс-валютного свопа (XCS) - это производный контракт, согласованный между двумя контрагентами, который определяет характер обмена платежами, сравниваемых с двумя индексами процентных ставок, выраженными в двух разных валютах. Он также определяет начальный обмен условной валюты в каждой отдельной валюте и условия выплаты условной валюты в течение срока действия свопа.

Самым распространенным XCS, которым торгуют на межбанковских рынках, является XCS на основе текущих рыночных цен (MTM), при котором условные обмены регулярно производятся в течение всего срока действия свопа в соответствии с колебаниями обменного курса. Это делается для поддержания свопа, стоимость MTM которого остается нейтральным и не превращается в крупный актив или обязательство (из-за колебаний обменного курса) на протяжении всего срока его действия.

Более нетрадиционный, но более простой для определения, не-MTM XCS включает предварительный условный обмен валюты с повторным обменом той же условной валюты при наступлении срока погашения XCS.

Плавающий индекс, указанный в каждой валюте, обычно представляет собой трехмесячную межбанковскую ставку предложения (IBOR) в соответствующей валюте, например LIBOR в долларах США, фунтах стерлингов, EURIBOR в EUR или STIBOR в SEK.

Каждая серия платежей (номинированных в первой или второй валюте) называется «ветвью», поэтому типичная XCS имеет две части, состоящие отдельно из процентных платежей и условных обменов. Чтобы полностью определить любую XCS, необходимо указать ряд параметров для каждого участка; условная основная сумма (или изменяющийся условный график, включая обмены), даты начала и окончания и график дат, выбранные индексы и сроки плавающей процентной ставки, а также правила подсчета дней для расчета процентов.

Ценовой элемент XCS - это так называемый базовый спред, который представляет собой согласованную сумму, выбранную для добавления (или уменьшения в случае отрицательного спреда) на одну ногу. свопа. Обычно это внутренняя или не-долларовая ветка. Например, для валютной пары EUR / USD XCS базисный спред будет привязан к ветке, выраженной в евро.

XCS - это внебиржевые (OTC) деривативы.

Диаграмма денежных потоков EUR / USD не-MTM XCS на 100 млн евро с начальным фиксированием валютной пары EURUSD на уровне 1.200. Диаграмма денежных потоков EUR / USD не-MTM XCS на 100 млн евро с начальным фиксированием валютной пары EURUSD на уровне 1.200. |  Диаграмма денежных потоков EUR Диаграмма денежных потоков EUR  мм EUR / USD MTM XCS с начальным фиксированием EURUSD FX мм EUR / USD MTM XCS с начальным фиксированием EURUSD FX  . . |

Как внебиржевые инструменты, кросс-валютные свопы (XCS) могут быть настроены различными способами и могут быть структурированы в соответствии с конкретными потребностями контрагентов. Например; даты платежей могут быть нерегулярными, условный своп может амортизироваться с течением времени, даты изменения (или даты фиксации) плавающей ставки могут быть нерегулярными, в контракт могут быть включены обязательные положения о перерыве, условные платежи в иностранной валюте и курсы валют могут быть указывается вручную и т. д.

Кроме того, для свопов не обязательно иметь две плавающие ветви. Это приводит к соглашению об именах различных типов XCS:

Валютные свопы имеют множество применений, некоторые из них перечислены по пунктам:

Межвалютные свопы являются неотъемлемым компонентом современных финансовых рынков, поскольку они являются мостом, необходимым для оценки доходности на стандартизированной основе в долларах США. По этой причине они также используются в качестве инструмента построения при создании кривых дисконтирования с обеспечением для оценки будущего денежного потока в данной валюте, но с обеспечением в другой валюте. Учитывая важность обеспечения для финансовой системы в целом, кросс-валютные свопы важны как инструмент хеджирования для защиты от существенного несоответствия обеспечения и обесценивания.

Например, компания из США, которой требуется заем в швейцарских франках, и компания из Швейцарии, которой необходимо заимствовать аналогичную приведенную стоимость в долларах США, могут уменьшить свои подверженность колебаниям обменного курса путем организации любого из следующих действий:

Предположим, что British Petroleum Company планирует выпустить пятилетние облигации на сумму 100 миллионов фунтов стерлингов под 7,5% годовых, но на самом деле ей требуется эквивалентная сумма в долларах, 150 миллионов долларов (текущие Курс фунта стерлингов составляет 1,50 доллара США за фунт стерлингов) для финансирования своего нового нефтеперерабатывающего завода в США Также предположим, что американская компания Piper Shoe Company планирует выпустить облигации на сумму 150 миллионов долларов под 10% и сроком погашения пять лет, но ей действительно нужно 100 миллионов фунтов стерлингов, чтобы открыть свой распределительный центр в Лондоне. Чтобы удовлетворить потребности друг друга, предположим, что обе компании обращаются в своп-банк, который устанавливает следующие соглашения:

British Petroleum Company выпустит 5-летние облигации на 100 миллионов фунтов стерлингов с выплатой 7,5% годовых. Затем он доставит 100 миллионов фунтов стерлингов в своп-банк, который передаст их американской компании Piper для финансирования строительства своего британского распределительного центра. Компания Piper выпустит 5-летние облигации на сумму 150 млн долларов с выплатой 10% годовых. Затем компания Piper передаст 150 миллионов долларов своп-банку, который передаст их британской нефтяной компании, которая будет использовать эти средства для финансирования строительства своего нефтеперерабатывающего завода в США.

Британская компания со своим американским активом (нефтеперерабатывающий завод) выплатит 10% процентов от 150 миллионов долларов (15 миллионов долларов) своп-банку, который передаст их американской компании, чтобы он мог платят держателям облигаций США. Американская компания со своим британским активом (распределительным центром) выплатит 7,5% процентов от 100 миллионов фунтов стерлингов ((0,075) (100 миллионов фунтов стерлингов) = 7,5 миллионов фунтов стерлингов) своп-банку, который передаст их британцам. компании, чтобы она могла платить своим британским держателям облигаций.

При наступлении срока погашения британская компания заплатит 150 миллионов долларов своп-банку, который передаст их американской компании, чтобы она могла заплатить своим держателям облигаций США. При наступлении срока погашения американская компания заплатит 100 миллионов фунтов стерлингов своп-банку, который передаст их британской компании, чтобы она могла заплатить своим британским держателям облигаций.

Общеизвестно, что традиционная «учебная» теория неправильно оценивает кросс-валютные (базовые) свопы, поскольку предполагает, что стоимость финансирования в каждой валюте равна ее стоимости. плавающая ставка, что всегда дает нулевой кросс-валютный спред. Это явно противоречит тому, что наблюдается на рынке. В действительности участники рынка имеют разные уровни доступа к средствам в разных валютах, и поэтому их стоимость фондирования не всегда равна LIBOR.

Чтобы обойти эту проблему, можно выбрать одну валюту в качестве валюты финансирования (например, доллар США) и выбрать одну кривую в этой валюте в качестве кривой дисконтирования (например, кривую процентного свопа доллара США по сравнению с 3M LIBOR). Денежные потоки в валюте фондирования дисконтируются на этой кривой. Денежные потоки в любой другой валюте сначала переводятся в валюту финансирования посредством кросс-валютного свопа, а затем дисконтируются. См. Своп процентных ставок § Оценка и ценообразование для дальнейшего обсуждения, а также описание построения соответствующей кривой.

XCS подвергают пользователей множеству различных типов финансовых рисков.

В основном они подвергают пользователя рыночным рискам. Стоимость XCS будет меняться по мере роста и падения рыночных процентных ставок, курсов валют и ставок XCS. В рыночной терминологии это часто называют дельта-риском и базисным риском. Другими специфическими типами рыночного риска, которым подвержены процентные свопы, являются риски на основе единой валюты (когда различные индексы срока IBOR могут отличаться друг от друга) и риски сброса (когда публикация индексов IBOR определенного срока подвержена ежедневным колебаниям). XCS также демонстрируют гамма-риск, в результате чего их дельта-риск, базовые риски или валютные риски увеличиваются или уменьшаются при колебаниях рыночных процентных ставок.

Необеспеченные XCS (выполняемые на двусторонней основе без приложения кредитной поддержки (CSA)) подвергают торговых контрагентов рискам финансирования и кредитным рискам. Риски финансирования, потому что стоимость свопа может отклониться и стать настолько отрицательной, что она станет недоступной по цене и не может быть профинансирована. Кредитные риски, поскольку соответствующий контрагент, для которого величина свопа является положительной, будет обеспокоен тем, что противоположный контрагент не выполнит свои обязательства.

Обеспеченные XCS подвергают пользователей дополнительным рискам. В зависимости от условий CSA разрешенный тип размещенного обеспечения может стать более или менее дорогим из-за других посторонних движений рынка. Риски кредитования и финансирования все еще существуют для сделок с обеспечением, но в гораздо меньшей степени.

В соответствии с положениями, изложенными в нормативных документах Базеля III, торговля производными процентными финансовыми инструментами требует использования капитала. В зависимости от своей специфики XCS могут потребовать большего использования капитала, и это может отклоняться в зависимости от движений рынка. Таким образом, риски, связанные с капиталом, являются еще одной проблемой для пользователей.

Репутационные риски тоже существуют. Неправильная продажа свопов, чрезмерная подверженность муниципалитетов производным контрактам и манипуляции с IBOR являются примерами громких случаев, когда торговля процентными свопами привела к потере репутации и штрафам со стороны регулирующих органов.

Хеджирование XCS может быть сложным и основано на численных процессах хорошо разработанных моделей риска, чтобы предложить надежные контрольные сделки, которые уменьшают все рыночные риски. Остальные, вышеупомянутые риски необходимо хеджировать с помощью других систематических процессов.

Создание рынка XCS - это сложный процесс, включающий множество задач; построение кривой применительно к межбанковским рынкам, ценообразование индивидуальных производных финансовых инструментов, управление кредитными, денежными и капитальными рисками. Необходимые перекрестные дисциплины включают количественный анализ и математические знания, дисциплинированный и организованный подход к прибылям и убыткам, а также последовательную психологическую и субъективную оценку информации о финансовых рынках и анализ ценообразования. Чувствительность рынков ко времени также создает напряженную среду. Многие инструменты и методы были разработаны для повышения эффективности работы на рынке с целью повышения эффективности и согласованности.

В 1990-х годах Goldman Sachs и другие банки США предлагали Мексике валютные свопы. и ссуды с использованием запасов мексиканской нефти в качестве залога и средства платежа.

Обеспечение мексиканской нефтью было оценено в 23 доллара за баррель.

В мае 2011 года Чарльз Мангер из Berkshire Hathaway Inc. обвинил международные инвестиционные банки в содействии злоупотреблениям на рынке со стороны национальных правительств. Например, «Goldman Sachs помог Греции привлечь 1 миллиард долларов внебалансового финансирования в 2002 году посредством валютного свопа, что позволило правительству скрыть долг». Греции ранее удавалось получить разрешение на присоединение к евро 1 января 2001 года, как раз к физическому запуску в 2002 году, путем фальсификации данных о своем дефиците.

Валюта свопы были первоначально задуманы в 1970-х годах для обхода валютного контроля в Соединенном Королевстве. В то время британские компании должны были выплатить премию за заем в долларах США. Чтобы избежать этого, британские компании заключают двусторонние кредитные соглашения с американскими компаниями, желающими занять фунт стерлингов. Хотя такие ограничения на обмен валюты с тех пор стали редкостью, по-прежнему можно получить сбережения за счет последовательных займов благодаря сравнительному преимуществу.

Первый формальный валютный своп, в отличие от использовавшейся тогда структуры параллельных займов, был проведен от Citicorp International Bank для 10-летнего свопа в долларах США в размере 100000000 долларов США между Mobil Oil Corporation и General Electric Corporation Ltd (Великобритания). Концепция процентных свопов была разработана подразделением Citicorp International Swap, но межвалютные процентные свопы были введены Всемирным банком в 1981 году для получения швейцарских франков и немецких марок путем обмена денежных потоков с <155.>IBM. Эта сделка была проведена при посредничестве Salomon Brothers с условной суммой 210 миллионов долларов и сроком более десяти лет.

Во время глобального финансового кризиса 2008 года валюта Структура сделки своп была использована Федеральной резервной системой США для установления свопов ликвидности центрального банка. В них Федеральная резервная система и центральный банк развитой или стабильной развивающейся экономики соглашаются обменять национальные валюты по текущему преобладающему рыночному обменному курсу и соглашаются отменить своп по тому же обменному курсу в фиксированную дату в будущем. Целью свопов ликвидности центрального банка является «обеспечение ликвидности в долларах США на зарубежных рынках». В то время как свопы ликвидности центрального банка и валютные свопы структурно одинаковы, валютные свопы - это коммерческие операции, обусловленные сравнительными преимуществами, в то время как свопы ликвидности центрального банка - это экстренные ссуды в долларах США на зарубежные рынки, и в настоящее время неизвестно, будут ли они выгодны. за доллар или США в долгосрочной перспективе.

Китайская Народная Республика имеет многолетние соглашения о валютном свопе юаня с Аргентиной, Беларусь, Бразилия, Гонконг, Исландия, Индонезия, Малайзия, Россия, Сингапур, Южная Корея, Великобритания и Узбекистан, которые выполняют функции, аналогичные центральным свопы банковской ликвидности.

Южная Корея и Индонезия подписали в октябре 2013 года сделку по обмену валюты на сумму 10 миллиардов долларов США на сумму 10 миллиардов долларов США. Две страны могут обменять до 10,7 триллиона вон или 115 триллионов рупий на три года. Трехлетний валютный своп может быть продлен, если обе стороны согласятся на момент истечения срока. Ожидается, что он будет способствовать двусторонней торговле и укреплять финансовое сотрудничество для экономического развития двух стран. Соглашение также обеспечивает расчеты по торговле в местной валюте между двумя странами даже в периоды финансовых трудностей для поддержания региональной финансовой стабильности. По состоянию на 2013 год Южная Корея импортировала из Индонезии товаров на 13,2 миллиарда долларов, а ее экспорт достиг 11,6 миллиарда долларов. В августе 2018 г. центральные банки Катара и Турции подписали соглашение о валютном свопе для обеспечения ликвидности и поддержки финансовой стабильности.

Япония и Индия в октябре 2018 года подписали соглашение о валютном свопе на сумму 75 миллиардов долларов США, которое является одним из крупнейших двусторонних соглашений о валютном свопе.

| journal =()