Войти

В финансах используется процентная ставка своп (IRS ) является производным инструментом процентной ставки (IRD). Это предполагает обмен процентными ставками между двумя сторонами. В частности, это "линейный" IRD и один из наиболее жидких эталонных продуктов. Он связан с соглашениями о форвардных процентных ставках (FRA) и с нулевыми купонными свопами (ZCS).

. В своем статистическом выпуске за декабрь 2014 года Банк международных расчетов сообщил что процентные свопы были крупнейшим компонентом мирового рынка OTC деривативов, составляя 60%, с условной суммой непогашенных процентных свопов на внебиржевом рынке в размере 381 триллион долларов. и валовая рыночная стоимость в размере 14 триллионов долларов.

Свопы процентных ставок можно торговать как индекс с помощью индекса FTSE MTIRS.

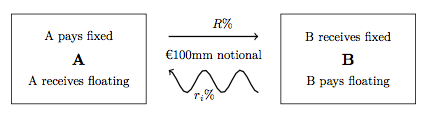

Графическое изображение денежных потоков IRS между двумя контрагентами, базис ed на условную сумму 100 млн евро для обмена за один (i-й) период, где плавающий индекс

Графическое изображение денежных потоков IRS между двумя контрагентами, базис ed на условную сумму 100 млн евро для обмена за один (i-й) период, где плавающий индекс  обычно будет индексом -IBOR.

обычно будет индексом -IBOR. Эффективное описание процентного свопа (IRS) - это производный контракт, согласованный между двумя контрагентами, который определяет характер обмена платежами, сравниваемый с индексом процентной ставки. Наиболее распространенный IRS - это фиксированный для плавающего свопа, при котором одна сторона будет производить платежи другой стороне на основе первоначально согласованной фиксированной процентной ставки, чтобы получить обратно платежи на основе индекса плавающей процентной ставки. Каждая из этих серий платежей называется «этапом», поэтому типичный IRS имеет как фиксированный, так и плавающий этап. Плавающий индекс обычно представляет собой межбанковскую ставку предложения (IBOR) определенного срока в соответствующей валюте IRS, например, LIBOR в фунтах стерлингов, EURIBOR в евро., или СТИБОР в шведских кронах.

Для полного определения любой IRS необходимо указать ряд параметров для каждой ветви:

Каждая валюта имеет свои собственные стандартные рыночные соглашения относительно частоты платежей, правил подсчета дней и правила конца месяца.

| Обычно существует несколько типов IRS: |

|

Как внебиржевые инструменты, процентные свопы (IRS) могут быть настроены различными способами и могут быть структурированы для удовлетворения конкретных потребностей контрагентов. Например: даты платежей могут быть нерегулярными, условный своп может быть амортизирован с течением времени, даты изменения (или даты фиксации) плавающей ставки могут быть нерегулярными, в контракт могут быть включены обязательные положения о перерыве и т. д. Общая форма настройки часто присутствует в свопах нового выпуска, где денежные потоки с фиксированной частью предназначены для воспроизведения тех денежных потоков, которые были получены в качестве купонов по купленной облигации. Однако межбанковский рынок имеет только несколько стандартизованных типов.

Не существует единого мнения относительно объема соглашения об именах для различных типов IRS. Даже широкое описание контрактов IRS включает только те, чьи ноги выражены в той же валюте. Принято считать, что аналогичные свопы, части которых выражены в разных валютах, называются базисными кросс-валютными свопами. Свопы, которые определяются на основе индекса с плавающей ставкой в одной валюте, но платежи по которым деноминированы в другой валюте, называются Quantos.

В традиционной терминологии производных процентных ставок IRS - это фиксированная часть по сравнению с плавающей частью деривативный контракт со ссылкой на IBOR в качестве плавающей части. Если плавающий участок переопределяется как ночной индекс, такой как EONIA, SONIA, FFOIS и т. Д., То этот тип свопа обычно упоминается как ночной индексированный своп (OIS) . В некоторой финансовой литературе OIS можно классифицировать как подмножество IRS, а в другой литературе можно выделить четкое разделение.

Фиксированная часть по сравнению с фиксированной частью свопы редки и обычно представляют собой форму специального кредитного соглашения.

Плавающая ветка по сравнению с плавающей ветвью гораздо более распространены. Обычно они называются (единая валюта) базисными свопами (SBS). Негами по SBS обязательно будут разные процентные индексы, такие как 1M, LIBOR, 3M LIBOR, 6M LIBOR, SONIA и т. Д. Ценообразование этих свопов требует спреда, который часто указывается в базисных пунктах для добавления к одна из плавающих ветвей, чтобы удовлетворить эквивалентность стоимости.

Свопы процентных ставок используются для хеджирования или спекуляции на изменениях процентных ставок.

Свопы процентных ставок также спекулятивно используются хедж-фондами или другими инвесторами, которые ожидают изменения процентных ставок или отношений между ними. Традиционно инвесторы с фиксированным доходом, которые ожидали падения ставок, покупали наличные облигации, стоимость которых увеличивалась по мере падения ставок. Сегодня инвесторы с аналогичными взглядами могут заключить своп с плавающей процентной ставкой на фиксированную; при падении ставок инвесторы будут платить более низкую плавающую ставку в обмен на ту же фиксированную ставку.

Свопы процентных ставок также популярны из-за предоставляемых ими возможностей арбитража. Различные уровни означают, что часто существует положительная разница спреда качества, которая позволяет обеим сторонам получать выгоду от процентного свопа.

Рынок процентных свопов в долларах США тесно связан с фьючерсным рынком евродолларов, который торгуется, среди прочего, на Чикагской товарной бирже.

IRS - это специализированные финансовые продукты, настройка которых может включать изменения дат платежей, условные изменения (например, в амортизированных IRS), корректировку периода начисления и изменения правил расчета (например, соглашение о подсчете дней 30 / 360E в ACT / 360 или ACT / 365).

Обычный IRS - это термин, используемый для стандартизированных IRS. Как правило, в них не будет ни одной из вышеперечисленных настроек, а вместо этого будут отображаться постоянные условные обозначения, подразумеваемые даты платежей и начислений, а также условные обозначения эталонных расчетов по валютам. Ванильный IRS также характеризуется тем, что одна нога является «фиксированной», а вторая - «плавающей» со ссылкой на индекс -IBOR. Чистая текущая стоимость (PV) стандартной IRS может быть вычислена путем определения PV каждой фиксированной и плавающей ветвей отдельно и суммирования. При ценообразовании IRS среднего размера базовый принцип заключается в том, что изначально две части должны иметь одинаковую стоимость; см. далее в разделе «Рациональное ценообразование».

Для расчета фиксированного отрезка необходимо дисконтировать все известные денежные потоки с помощью соответствующего коэффициента дисконтирования:

, где

Расчет плавающего отрезка представляет собой аналогичный процесс, в котором фиксированная ставка заменяется ставками индекса прогноза:

, где

PV IRS с точки зрения получения фиксированного участка тогда:

Исторически IRS оценивались с использованием коэффициентов дисконтирования, полученных на основе той же кривой, которая использовалась для прогнозирования ставок -IBOR. Это было названо «самооценкой». В некоторой ранней литературе описывалась некоторая несогласованность, вызванная этим подходом, и несколько банков использовали разные методы для их уменьшения. В связи с мировым финансовым кризисом 2007–2012 гг. стало еще более очевидным, что такой подход неуместен, и необходимо согласование с дисконтирующими факторами, связанными с физическим обеспечением IRS.

После кризиса, чтобы уравновесить кредитный риск, теперь стандартная структура ценообразования - это модель с несколькими кривыми, где прогнозируемые ставки -IBOR и коэффициенты дисконтирования демонстрируют несоответствие. Обратите внимание, что принцип экономического ценообразования не изменился: значения ног остаются идентичными при инициировании. См. Финансовая экономика § Ценообразование производных финансовых инструментов для получения дополнительной информации. Здесь ставки свопа индекса овернайт (OIS) обычно используются для получения коэффициентов дисконтирования, поскольку этот индекс является стандартным включением в (CSA) для определения процентной ставки, подлежащей выплате по обеспечению по контрактам IRS. Что касается прогноза ставок, поскольку базовый спред между ставками LIBOR с разными сроками погашения расширился во время кризиса, прогнозные кривые обычно строятся для каждого срока LIBOR, используемого в участки производной с плавающей ставкой.

Относительно построения кривой см. В рамках старой системы единственная кривая с самодисконтированием была "бутстрэпной", т.е. решена так, что она точно возвращала наблюдаемые цены выбранных инструментов - IRS, с FRA в краткосрочной перспективе - с сборка выполняется последовательно по дате с помощью этих инструментов. В соответствии с новой структурой, различные кривые наилучшим образом соответствуют наблюдаемым рыночным ценам - как «набор кривых» - одна кривая для дисконтирования, одна для каждой «кривой прогноза» IBOR-тенора, и затем строится на основе котировок IRS и OIS. Здесь, поскольку наблюдаемая средняя ставка овернайт заменяется на ставку -IBOR за тот же период (наиболее ликвидный срок на этом рынке), а IRS -IBOR, в свою очередь, дисконтируются на кривой OIS, Проблема влечет за собой нелинейную систему, в которой все точки кривой решаются одновременно, и обычно используются специализированные итерационные методы - очень часто модификация метода Ньютона. Остальные теноровые кривые могут быть решены на «втором этапе» в стиле бутстрапа.

В обеих системах применяется следующее. (i) сроки погашения, для которых ставки решаются напрямую, называются «опорными точками», они соответствуют срокам погашения входных инструментов; другие скорости интерполируются, часто с использованием эрмитовых сплайнов. (ii) Целевая функция : цены должны быть возвращены "точно", как описано. (iii) Функция штрафа будет взвешивать: что форвардные ставки положительны (чтобы не было арбитража) и кривая «гладкость» ; оба, в свою очередь, являются функцией метода интерполяции. (iv) начальная оценка : обычно набор самых последних решенных кривых. ((v) Все, что необходимо сохранить, - это решенные спотовые ставки для столбов и правило интерполяции.)

CSA может допускать обеспечение, и следовательно, проценты по этому залогу выплачиваются в любой валюте. Чтобы решить эту проблему, банки включают в свой набор кривых кривую дисконтирования в долларах США, которую иногда называют «базисной кривой», которая будет использоваться для дисконтирования местных сделок IBOR с обеспечением в долларах США. Эта кривая строится путем решения наблюдаемых (текущих рыночных цен) ставок межвалютного свопа, где местный -IBOR заменяется на LIBOR в долларах США с обеспечением в долларах США в качестве основы; Таким образом, предварительно решенная (внешняя) кривая LIBOR в долларах США является входом в построение кривой (базисная кривая может быть решена на «третьем этапе»). Затем набор кривой каждой валюты будет включать кривую дисконтирования в местной валюте и базовую кривую дисконтирования в долларах США. При необходимости кривую дисконтирования в третьей валюте - т.е. для местных сделок, обеспеченных в валюте, отличной от местной или долларов США (или любой другой комбинации), - затем можно построить из базовой кривой в местной валюте и базовой кривой в третьей валюте, объединены через отношение арбитража, известное как «форвардная инвариантность валютного курса».

Сложность современных наборов кривых означает, что для конкретной кривой индекса -IBOR может не быть факторов дисконтирования. Эти кривые известны как кривые «только для прогнозов» и содержат только информацию о прогнозной ставке индекса IBOR на любую дату в будущем. Некоторые модели, построенные с использованием методологии дисконтирования, означают, что прогнозные ставки индекса IBOR подразумеваются коэффициентами дисконтирования, присущими этой кривой:

где

где  и

и  - начальный и конечный коэффициенты дисконтирования, связанные с соответствующей форвардной кривой конкретный индекс -IBOR в данной валюте.

- начальный и конечный коэффициенты дисконтирования, связанные с соответствующей форвардной кривой конкретный индекс -IBOR в данной валюте.Для определения цены по среднерыночной или номинальной ставке

В случае применения старых методологий коэффициенты дисконтирования

В обоих случаях, PV общего свопа может быть точно выражен с помощью следующей интуитивной формулы:

, где

В течение срока действия свопа используется один и тот же метод оценки, но поскольку со временем изменяются как факторы дисконтирования, так и форвардные курсы, PV свопа будет отклоняться от своего начального значения. Таким образом, своп будет активом для одной стороны и пассивом для другой. Способ сообщения об этих изменениях стоимости является предметом МСФО (IAS) 39 для юрисдикций, соответствующих МСФО, и FAS 133 для США. GAAP. Свопы выставляются на рынок трейдерами долговых ценных бумаг, чтобы визуализировать их инвентарь в определенное время. Что касается атрибуции прибылей и убытков и хеджирования, новая структура добавляет сложности, так как на позицию трейдера теперь потенциально влияют многочисленные инструменты, которые явно не связаны с рассматриваемой сделкой.

Свопы процентных ставок подвергают пользователей множеству различных типов финансовых рисков. В основном они подвергают пользователя рыночному риску и, в частности, риску процентной ставки. Стоимость процентного свопа будет меняться по мере роста и падения рыночных процентных ставок. В рыночной терминологии это часто называют дельта-риском. Свопы процентных ставок также демонстрируют гамма-риск, в результате чего их дельта-риск увеличивается или уменьшается по мере колебаний рыночных процентных ставок. (См. Греки (финансы), Ценность под риском # Методы расчета, Ценность под риском # Управление рисками VaR.)

Другие специфические типы рыночного риска, которому подвержены процентные свопы, составляют базовые риски - когда различные индексы IBOR могут отличаться друг от друга - и сбросить риски - где публикация определенного срока Индексы IBOR подвержены дневным колебаниям.

Необеспеченные процентные свопы - заключаемые на двусторонней основе без наличия ДПМ - подвергают торговых контрагентов рискам финансирования и. Риски финансирования, потому что стоимость свопа может отклониться и стать настолько отрицательной, что она станет недоступной по цене и не может быть профинансирована. Кредитные риски, потому что соответствующий контрагент, для которого стоимость свопа является положительной, будет обеспокоен тем, что противоположный контрагент не выполнит свои обязательства. С другой стороны, обеспеченные процентные свопы подвергают пользователей дополнительным рискам: здесь, в зависимости от условий CSA, разрешенный тип предоставленного обеспечения может стать более или менее дорогим из-за других посторонних движений рынка.

Кредитные риски и риски фондирования все еще существуют для сделок с обеспечением, но в гораздо меньшей степени. Несмотря на это, в соответствии с правилами, изложенными в Базель III Нормативно-правовая база, торговля производными процентными инструментами требует использования капитала. Следствием этого является то, что в зависимости от их конкретной природы свопы процентных ставок могут потребовать большего использования капитала, и это может отклоняться в зависимости от движений рынка. Таким образом, риски, связанные с капиталом, являются еще одной проблемой для пользователей.

Учитывая эти опасения, банки обычно рассчитывают a, а также другие корректировки x-оценки, которые затем включают эти риски в стоимость инструмента.

Репутационные риски тоже существуют. Неправильная продажа свопов, чрезмерная подверженность муниципалитетов производным контрактам и манипуляции с IBOR являются примерами громких случаев, когда торговля процентными свопами привела к потере репутации и штрафам со стороны регулирующих органов.

Хеджирование процентных свопов может быть сложным и основано на численных процессах хорошо разработанных моделей риска, чтобы предложить надежные контрольные сделки, которые уменьшают все рыночные риски; тем не менее, см. обсуждение выше, посвященное хеджированию в среде с несколькими кривыми. Остальные, вышеупомянутые риски необходимо хеджировать с помощью других систематических процессов.

Ставка обмена ICE заменила ставку, ранее известную как ISDAFIX в 2015 году. Контрольные ставки ставки обмена рассчитываются с использованием приемлемых цен и объемов для производных финансовых инструментов с определенной процентной ставкой. Цены указаны на торговых площадках в соответствии с Методикой «Водопад». Первый уровень водопада («Уровень 1») использует приемлемые исполняемые цены и объемы, предоставляемые регулируемыми электронными торговыми площадками. Множественные рандомизированные снимки рыночных данных делаются в течение короткого периода перед расчетом. Это повышает устойчивость и надежность теста, защищая его от попыток манипуляции и временных отклонений на базовом рынке.

Создание рынка IRS - это сложный процесс, включающий множество задач; построение кривой применительно к межбанковским рынкам, ценообразование индивидуальных производных финансовых инструментов, управление кредитными рисками, денежными средствами и капиталом. Необходимые перекрестные дисциплины включают количественный анализ и математические знания, дисциплинированный и организованный подход к прибылям и убыткам, а также последовательную психологическую и субъективную оценку информации о финансовых рынках и анализ ценообразования. Чувствительность рынков ко времени также создает напряженную среду. Многие инструменты и методы были разработаны для повышения эффективности маркетинга в стремлении к эффективности и согласованности.

В июне 1988 года Ревизионная комиссия получила известие кем-то, работавшим в отделе свопов Goldman Sachs, выяснилось, что лондонский округ Хаммерсмит и Фулхэм сильно подвержен риску процентных свопов. Когда комиссия связалась с советом, исполнительный директор сказал им не беспокоиться, поскольку «все знают, что процентные ставки будут падать»; казначей думал, что своп процентных ставок был «хорошим маленьким заработком». Контролер Комиссии, Ховард Дэвис, понял, что совет высказал все свои позиции по поводу снижения процентных ставок, и приказал провести расследование.

К январю 1989 года Комиссия получила юридические заключения от двух королевских адвокатов. Хотя они не согласились с этим, комиссия предпочла мнение о том, что советам было ultra vires участвовать в процентных свопах (т. Е. Что у них не было законных полномочий для этого). Более того, процентные ставки выросли с 8% до 15%. Затем аудитор и комиссия обратились в суд и объявили контракты недействительными (апелляции вплоть до Палаты лордов были отклонены в деле Хейзелл против Хаммерсмит и Фулхэм LBC ); пять задействованных банков потеряли миллионы фунтов стерлингов. Многие другие местные органы власти участвовали в процентных свопах в 1980-х годах. Это привело к нескольким случаям, в которых банки обычно теряли свои требования в отношении сложных процентов по долгам перед советами, окончательно урегулированных в Westdeutsche Landesbank Girozentrale v Islington London Borough Council. Банки, однако, вернули часть средств, когда деривативы были «в деньгах» для советов (т. Е. Актив, показывающий прибыль для совета, которую теперь он должен был вернуть банку, а не долг)

Споры вокруг процентных свопов достигли пика в Великобритании во время финансового кризиса, когда банки в больших масштабах продавали неподходящие продукты хеджирования процентных ставок МСП. Эта практика широко критиковалась в СМИ и парламенте.

Общие:

Ранняя литература о несогласованности подхода ценообразования по одной кривой:

Мультикривые: