Войти

VIX - тикер символ и популярное название CBOE Volatility Index на Чикагской бирже опционов, популярный показатель ожиданий фондового рынка волатильность на основе SP 500 индекса опционов. Он рассчитывается и распространяется CBOE в режиме реального времени, и его часто называют индексом страха или индикатором страха.

История VIX восходит к исследованию финансовой экономики Менахема Бреннера и Дэна Галаи. В серии статей, начиная с 1989 года, Бреннер и Галаи предложили создать серию индексов волатильности, начиная с индекса волатильности фондового рынка и заканчивая волатильностью процентных ставок и обменных курсов.

Бреннер и Галаи предложили, что «[] индекс волатильности, который будет называться« Индекс Сигмы », будет часто обновляться и использоваться в качестве базового актива для фьючерсов и опционов.... Индекс волатильности будет играть ту же роль, что и рыночный индекс играет для опционов и фьючерсов на индекс ". В 1992 году CBOE наняла консультанта Боба Уэйли для расчета значений волатильности фондового рынка на основе этой теоретической работы. Whaley использовал ряды данных на рынке опционов на индексы и предоставил CBOE вычисления для ежедневных уровней VIX с января 1986 года по май 1992 года.

Полученная формулировка индекса VIX обеспечивает меру рыночной волатильности, на основании которой ожидаются дальнейшие акции. волатильность рынка в ближайшем будущем может быть основана. Текущее значение индекса VIX представляет собой ожидаемое изменение индекса SP 500 в годовом исчислении в течение следующих 30 дней, рассчитанное на основе теории опционов и текущих данных о рынке опционов.

Подводя итог, VIX - это индекс волатильности, полученный из опционов SP 500 в течение 30 дней после даты измерения, при этом цена каждого опциона представляет собой рыночное ожидание 30-дневной прогнозной волатильности. Полученная формулировка индекса VIX обеспечивает меру ожидаемой волатильности рынка, на которой могут быть основаны ожидания дальнейшей волатильности фондового рынка в ближайшем будущем.

Как и обычные индексы, расчет индекса VIX использует правила для выбора параметров компонентов и формулы для расчета значений индекса. В отличие от других рыночных продуктов, VIX нельзя покупать или продавать напрямую. Вместо этого VIX торгуется и обменивается через производные контракты (фьючерсный контракт, опцион (финансовый) ) или производный биржевой фонд (ETF) и обмен торгуемые ноты (ETN), которые чаще всего отслеживают фьючерсные индексы VIX.

В дополнение к VIX, CBOE использует ту же методологию для вычисления следующих связанных продуктов:

Cboe также рассчитывает индекс волатильности Nasdaq-100® (VXNSM), индекс волатильности Cboe DJIA® (VXDSM) и индекс волатильности Cboe Russell 2000® ( RVXSM).

Идея вычисления подразумеваемой волатильности или индекса подразумеваемой волатильности восходит к публикации статьи Блэка и Скоулза 1973 года «Ценообразование опционов и корпоративных обязательств», опубликованной в журнале «Политическая экономия», которая представила основополагающий принцип Black –Модель Шоулза для оценки опционов. Подобно тому, как предполагаемая доходность облигации к погашению может быть рассчитана путем приравнивания рыночной цены облигации к ее формуле оценки, подразумеваемая опционом волатильность финансового или физического актива может быть вычислена путем приравнивания рыночной цены опциона на актив к его формуле оценки. В случае VIX, используемые цены опционов - это цены опционов индекса SP 500.

VIX принимает в качестве входных данных рыночные цены опционов колл и пут по индексу SP 500 для краткосрочных опционов с более высокими ценами. более 23 дней до истечения срока, опционы на следующий срок до истечения менее 37 дней и безрисковые процентные ставки по казначейским векселям США. Опционы игнорируются, если их цена предложения равна нулю или если цена исполнения находится вне уровня, когда две последовательные цены предложения равны нулю. Цель состоит в том, чтобы оценить подразумеваемую волатильность опционов на индекс SP 500 при среднем истечении 30 дней.

Среднемесячное значение индекса волатильности VIX, 2004-2019 гг.

Среднемесячное значение индекса волатильности VIX, 2004-2019 гг. VIX - это волатильность своп дисперсии, а не своп волатильность, волатильность - это квадратный корень из дисперсии или стандартное отклонение. Своп отклонений можно идеально статически воспроизвести с помощью обычных пут-опций, тогда как своп волатильности требует динамического хеджирования. VIX представляет собой квадратный корень из нейтрального с точки зрения риска ожидания дисперсии SP 500 в течение следующих 30 календарных дней и указывается как среднегодовое стандартное отклонение.

VIX рассчитывается и распространяется в режиме реального времени с помощью Чикагская биржа опционов. 26 марта 2004 года торговля фьючерсами на VIX началась на CBOE Futures Exchange (CFE).

24 февраля 2006 года стало возможным торговать опционами на VIX. Несколько торгуемых на бирже фондов держат смеси фьючерсов VIX, которые пытаются обеспечить биржевую торговлю этими фьючерсами. Корреляция между этими ETF и фактическим индексом VIX очень слабая, особенно когда VIX движется.

VIX - это 30-дневный предсказатель волатильности, определяемый взвешенным портфелем. не при деньгах европейские опционы на SP 500:

.

. где

Ниже представлена временная шкала ключевых событий в истории История индекса VIX:

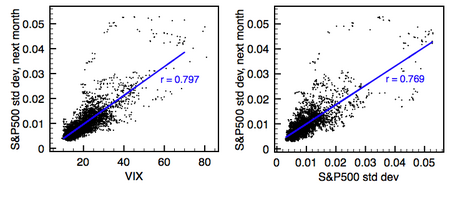

Производительность VIX (слева) по сравнению с прошлой волатильностью (справа) в соответствии с прогнозом 30-дневной волатильности. ictors за период с января 1990 г. по сентябрь 2009 г. Волатильность измеряется как стандартное отклонение однодневной доходности S P500 за месячный период. Синие линии указывают на линейную регрессию, в результате чего показаны коэффициенты корреляции r. Обратите внимание, что VIX имеет практически такую же предсказательную силу, что и прошлая волатильность, поскольку показанные коэффициенты корреляции почти идентичны.

Производительность VIX (слева) по сравнению с прошлой волатильностью (справа) в соответствии с прогнозом 30-дневной волатильности. ictors за период с января 1990 г. по сентябрь 2009 г. Волатильность измеряется как стандартное отклонение однодневной доходности S P500 за месячный период. Синие линии указывают на линейную регрессию, в результате чего показаны коэффициенты корреляции r. Обратите внимание, что VIX имеет практически такую же предсказательную силу, что и прошлая волатильность, поскольку показанные коэффициенты корреляции почти идентичны. VIX иногда критикуют как предсказание будущей волатильности. Вместо этого он описывается как мера текущей цены индексных опционов.

Критики заявляют, что, несмотря на сложную формулировку, прогностическая сила большинства моделей прогнозирования волатильности аналогична таковой у простых показателей, таких как простая волатильность в прошлом. Однако в других работах утверждается, что эта критика не смогла правильно реализовать более сложные модели.

Некоторые практики и портфельные менеджеры сомневаются в глубине нашего понимания фундаментальной концепции волатильности как таковой.. Например, Дэниел Гольдштейн и Нассим Талеб озаглавили одну из своих исследовательских статей «Мы не совсем понимаем, о чем мы говорим, когда говорим о волатильности». По этой же причине Эмануэль Дерман выразил разочарование в эмпирических моделях, которые не подтверждаются теорией. Он утверждает, что, хотя «теории - это попытки раскрыть скрытые принципы, лежащие в основе окружающего нас мира... [мы должны помнить, что] модели - это метафоры - аналогии, описывающие одно относительно другого».

Майкл Харрис, трейдер, программист, теоретик ценовых моделей и автор, утверждал, что VIX просто отслеживает инверсию цены и не имеет предсказательной силы.

По мнению некоторых, VIX должен обладать предсказательной силой до тех пор, пока рассчитываются цены с помощью уравнения Блэка-Шоулза являются действительными предположениями о волатильности, прогнозируемой для будущего времени выполнения заказа (оставшегося времени до погашения). Роберт Дж. Шиллер утверждал, что это будет круговое рассуждение считать VIX доказательством Блэка-Шоулза, потому что оба они выражают одинаковую подразумеваемую волатильность, и обнаружил, что расчет VIX ретроспективно в 1929 году не предсказал превосходящей волатильности Великой депрессии - предполагая, что в В случае аномальных условий VIX не может даже akly предсказывать будущие серьезные события.

В академическом исследовании Техасского университета в Остине и Университете штата Огайо изучались возможные методы манипуляции с VIX. 12 февраля 2018 г. юридическая фирма, представляющая анонимного информатора, направила письмо в Комиссию по торговле товарными фьючерсами и Комиссию по ценным бумагам и биржам, в котором якобы манипулировал VIX.

В 2012 году CBOE представила «индекс VVIX» (также называемый «объем от объема»), показатель ожидаемой волатильности VIX. VVIX рассчитывается так же, как VIX, за исключением того, что исходные данные представляют собой рыночные цены для опционов VIX, а не для опционов фондового рынка.