S U распределение Джонсона

редактировать

Джонсон S U Функция плотности вероятности  |

Кумулятивная функция распределения  |

| Параметры |  ( реальный ) ( реальный ) |

| Служба поддержки |  |

| PDF |  |

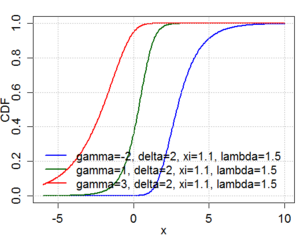

| CDF |  |

| Иметь в виду |  |

| Медиана |  |

| Дисперсия |  |

В Джонсона S U -распределении состоит из четырех-параметрическое семейство вероятностных распределений первых исследованных NL Джонсон в 1949 году Джонсон предложенной его в качестве преобразования нормального распределения :

где.

СОДЕРЖАНИЕ

- 1 Генерация случайных величин

- 2 S B -распределение Джонсона

- 3 Приложения

- 4 ссылки

- 5 Дальнейшее чтение

Генерация случайных величин

Пусть U - случайная величина, равномерно распределенная на единичном интервале [0, 1]. Случайные величины S U Джонсона могут быть сгенерированы из U следующим образом:

где Φ является функцией распределения из нормального распределения.

S B -распределение Джонсона

Н.Л. Джонсон впервые предлагает преобразование:

где.

Случайные величины Джонсона S B могут быть сгенерированы из U следующим образом:

S B -распределение удобно распределения Platykurtic ( эксцесс ). Для имитации S U, образец коды для его плотности и кумулятивной плотность функции доступен здесь

Приложения

Распределение Джонсона успешно использовалось для моделирования доходности активов для управления портфелем. Распределение Джонсона также иногда используется при ценообразовании опционов, чтобы учесть наблюдаемую улыбку волатильности ; см. биномиальное дерево Джонсона.

Альтернативой системе распределений Джонсона являются квантильно-параметризованные распределения (QPD). QPD могут обеспечить большую гибкость формы, чем система Джонсона. Вместо подгонки моментов QPD обычно подбираются к эмпирическим данным CDF с помощью линейных наименьших квадратов.

использованная литература

дальнейшее чтение

- Hill, ID; Hill, R.; Холдер, Р.Л. (1976). «Алгоритм AS 99: Подгонка кривых Джонсона по моментам». Журнал Королевского статистического общества. Серия C (Прикладная статистика). 25 (2).

- Джонс, MC; Пьюси, А. (2009). "Распределения Sinh-arcsinh" (PDF). Биометрика. 96 (4): 761. DOI : 10,1093 / Biomet / asp053. ( Препринт )

- Туентер, Ханс JH (ноябрь 2001 г.). «Алгоритм определения параметров S U -кривых в системе вероятностных распределений Джонсона путем согласования моментов». Журнал статистических вычислений и моделирования. 70 (4): 325–347. DOI : 10.1080 / 00949650108812126.