Задача математической оптимизации, ограниченная целыми числами

Задача целочисленного программирования - это программа математической оптимизации или технико-экономического обоснования, в которой некоторые или все переменные ограничены целыми числами. Во многих случаях термин относится к целочисленному линейному программированию (ILP), в котором целевая функция и ограничения (кроме целочисленных ограничений) являются линейными.

целыми числами. программирование NP-complete. В частности, частный случай целочисленного линейного программирования 0-1, в котором неизвестные являются двоичными, и должны выполняться только ограничения, является одной из 21 NP-полной задачи Карпа.

Если некоторые переменные решения не являются дискретными проблема известна как проблема смешанного целочисленного программирования .

Содержание

- 1 Каноническая и стандартная форма для ILP

- 2 Пример

- 3 Доказательство NP-твердости

- 4 Варианты

- 5 Приложения

- 5.1 Планирование производства

- 5.2 Планирование

- 5.3 Телекоммуникационные сети

- 5.4 Сотовые сети

- 5.5 Другие приложения

- 6 Алгоритмы

- 6.1 Использование полной унимодульности

- 6.2 Точные алгоритмы

- 6.3 Эвристические методы

- 7 Разреженное целочисленное программирование

- 8 См. Также

- 9 Ссылки

- 10 Дополнительная литература

- 11 Внешние ссылки

Каноническая и стандартная форма для ILP

Целочисленная линейная программа в канонической форме выражается как:

, а ПДОДИ в стандартной форме выражается как

где  - векторы, а

- векторы, а  - матрица, где все элементы являются целыми числами. Как и в случае с линейными программами, ILP в нестандартной форме можно преобразовать в стандартную форму, устранив неравенства, введя резервные переменные (

- матрица, где все элементы являются целыми числами. Как и в случае с линейными программами, ILP в нестандартной форме можно преобразовать в стандартную форму, устранив неравенства, введя резервные переменные ( ) и замена переменных, которые не имеют ограничений по знаку, на разность двух переменных с ограничениями по знакам

) и замена переменных, которые не имеют ограничений по знаку, на разность двух переменных с ограничениями по знакам

Пример

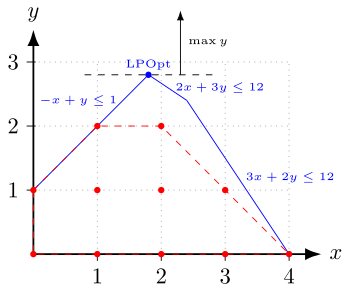

IP-многогранник с LP-релаксацией

На графике справа показана следующая проблема.

Возможные целые точки показаны красным цветом, а красные пунктирные линии указывают их выпуклую оболочку, которая является наименьшим выпуклым многогранником, содержащим все эти точки. Синие линии вместе с осями координат определяют многогранник релаксации ЛП, который задается неравенствами без ограничения целочисленности. Цель оптимизации - переместить черную пунктирную линию как можно дальше вверх, все еще касаясь многогранника. Оптимальные решения целочисленной задачи - это точки  и

и  которые оба имеют объективное значение 2. Уникальный оптимум релаксации -

которые оба имеют объективное значение 2. Уникальный оптимум релаксации -  с объективным значением 2.8. Если решение ослабления округляется до ближайших целых чисел, это невозможно для ILP.

с объективным значением 2.8. Если решение ослабления округляется до ближайших целых чисел, это невозможно для ILP.

Доказательство NP-твердости

Ниже приводится сокращение от минимального вершинного покрытия до целочисленного программирования, которое будет служить доказательством NP-устойчивости.

Пусть  - неориентированный граф. Определите линейную программу следующим образом:

- неориентированный граф. Определите линейную программу следующим образом:

Учитывая, что ограничения ограничивают  равным 0 или 1, любое возможное решение целочисленной программы представляет собой подмножество вершин. Первое ограничение подразумевает, что в это подмножество включена по крайней мере одна конечная точка каждого ребра. Следовательно, решение описывает вершинное покрытие. Кроме того, с учетом некоторого покрытия вершин C, может быть установлено в 1 для любого

равным 0 или 1, любое возможное решение целочисленной программы представляет собой подмножество вершин. Первое ограничение подразумевает, что в это подмножество включена по крайней мере одна конечная точка каждого ребра. Следовательно, решение описывает вершинное покрытие. Кроме того, с учетом некоторого покрытия вершин C, может быть установлено в 1 для любого  и 0 для любого

и 0 для любого  , что дает нам возможное решение целочисленной программы. Таким образом, мы можем заключить, что если мы минимизируем сумму , мы также найдем минимальное покрытие вершин.

, что дает нам возможное решение целочисленной программы. Таким образом, мы можем заключить, что если мы минимизируем сумму , мы также найдем минимальное покрытие вершин.

Варианты

Смешанные- целочисленное линейное программирование (MILP ) связано с проблемами, в которых только некоторые из переменных,  , должны быть целыми числами, в то время как другие переменные могут быть не целыми числами.

, должны быть целыми числами, в то время как другие переменные могут быть не целыми числами.

Линейное программирование нуля или единицы связано с проблемами, в которых переменные ограничены равными 0 или 1. Любая ограниченная целочисленная переменная может быть выражена как комбинация двоичных переменных. Например, для целочисленной переменной  переменная может быть выражена с помощью

переменная может быть выражена с помощью  двоичные переменные:

двоичные переменные:

Приложения

Есть две основные причины использования целочисленных переменных при моделировании задач как линейной программы:

- Целочисленные переменные представляют величины, которые могут быть только целыми. Например, невозможно построить 3,7 машины.

- Целочисленные переменные представляют решения (например, включать ли ребро в граф ) и поэтому должны принимать только значение 0 или 1.

Эти соображения часто встречаются на практике, поэтому целочисленное линейное программирование можно использовать во многих областях приложений, некоторые из которых кратко описаны ниже.

Планирование производства

Смешанное целочисленное программирование имеет множество приложений в промышленном производстве, включая моделирование рабочих мест. Одним из важных примеров является сельскохозяйственное планирование производства, включающее определение урожайности для нескольких культур, которые могут совместно использовать ресурсы (например, земля, рабочая сила, капитал, семена, удобрения и т. Д.). Возможная цель - максимизировать общее производство без превышения доступных ресурсов. В некоторых случаях это может быть выражено в терминах линейной программы, но переменные должны быть целыми числами.

Планирование

Эти проблемы связаны с планированием обслуживания и транспортных средств в транспортных сетях. Например, проблема может заключаться в назначении автобусов или метро для отдельных маршрутов, чтобы можно было соблюдать расписание, а также в обеспечении их водителями. Здесь переменные двоичного решения указывают, назначен ли маршрут автобусу или метро и назначен ли водитель конкретному поезду или метро. Методика программирования нуля или единицы успешно применялась для решения проблемы выбора проектов, в которой проекты исключают друг друга и / или технологически взаимозависимы. Он используется в частном случае целочисленного программирования, в котором все переменные решения являются целыми числами. Он может принимать значения либо как ноль, либо как единица.

Телекоммуникационные сети

Цель этих проблем - спроектировать сеть линий для установки так, чтобы выполнялся заранее определенный набор требований к связи, а общая стоимость сети была минимальной. Это требует оптимизации как топологии сети, так и настройки пропускной способности различных линий. Во многих случаях мощности ограничиваются целыми числами. Обычно, в зависимости от используемой технологии, существуют дополнительные ограничения, которые можно смоделировать как линейные неравенства с целочисленными или двоичными переменными.

Сотовые сети

Задача частотного планирования в мобильных сетях GSM включает в себя распределение доступных частот по антеннам, чтобы можно было обслуживать пользователей и минимизировать помехи между антеннами. Эта проблема может быть сформулирована как целочисленная линейная программа, в которой двоичные переменные указывают, присвоена ли частота антенне.

Другие приложения

Алгоритмы

Наивный способ решить ILP состоит в том, чтобы просто удалить ограничение, что x является целым числом, решить соответствующий LP (так называемое LP-релаксация ILP), а затем округлить элементы решения до LP-релаксации.. Но это решение может быть не только неоптимальным, но и неосуществимым; то есть это может нарушить какое-то ограничение.

Использование полной унимодулярности

Хотя в целом решение для релаксации LP не будет гарантированно интегральным, если ILP имеет форму  такой, что

такой, что  где и

где и  содержат все целочисленные записи, а является полностью унимодулярным, тогда каждое базовое возможное решение является интегральным. Следовательно, решение, возвращаемое симплексным алгоритмом , гарантированно является целым. Чтобы показать, что каждое базовое возможное решение является целым, пусть

содержат все целочисленные записи, а является полностью унимодулярным, тогда каждое базовое возможное решение является интегральным. Следовательно, решение, возвращаемое симплексным алгоритмом , гарантированно является целым. Чтобы показать, что каждое базовое возможное решение является целым, пусть  будет произвольным базовым допустимым решением. Поскольку возможно, мы знаем, что . Пусть

будет произвольным базовым допустимым решением. Поскольку возможно, мы знаем, что . Пусть ![\ mathbf {x} _ {0} = [x_ {n_ {1}}, x_ {n_ {2}}, \ cdots, x_ {n_ {j}}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/dfa84a77e8f9f05bb2dcbda53c5b400f8e899adf) - элементы, соответствующие базовым столбцам для базового решения . По определению основы существует некоторая квадратная подматрица

- элементы, соответствующие базовым столбцам для базового решения . По определению основы существует некоторая квадратная подматрица  из с линейно независимыми столбцами, такая что

из с линейно независимыми столбцами, такая что  .

.

Поскольку столбцы линейно независимый и квадратный, неособый, и поэтому по предположению является унимодулярным, поэтому  . Кроме того, поскольку неособое, оно обратимо и, следовательно,

. Кроме того, поскольку неособое, оно обратимо и, следовательно,  . По определению

. По определению  . Здесь

. Здесь  обозначает адъюгат из и является целым, потому что является целым. Следовательно,

обозначает адъюгат из и является целым, потому что является целым. Следовательно,

Таким образом, если матрица ILP является полностью унимодулярным, вместо того, чтобы использовать алгоритм ILP, для решения релаксации LP можно использовать симплексный метод, и решение будет целым.

Точные алгоритмы

Когда матрица не является полностью унимодулярной, существует множество алгоритмов, которые можно использовать для решения целочисленных линейные программы точно. Один класс алгоритмов - это методы плоскости сечения, которые работают, решая релаксацию LP и затем добавляя линейные ограничения, которые приводят решение к целочисленному без исключения каких-либо целочисленных возможных точек.

Другой класс алгоритмов - это варианты метода ветвей и границ . Например, метод ветвления и разреза , который сочетает в себе методы ветвей и границ и плоскости отсечения. Алгоритмы ветвей и границ имеют ряд преимуществ перед алгоритмами, использующими только плоскости сечения. Одно из преимуществ состоит в том, что алгоритмы могут быть прерваны раньше, и, если найдено хотя бы одно интегральное решение, может быть возвращено возможное, хотя и не обязательно оптимальное, решение. Кроме того, решения LP-релаксации могут использоваться для обеспечения оценки наихудшего случая того, насколько далеко от оптимальности находится возвращенное решение. Наконец, методы ветвления и привязки могут использоваться для получения нескольких оптимальных решений.

Ленстра в 1983 году показал, что при фиксированном количестве переменных задача целочисленного программирования реализуемости может быть решена за полиномиальное время.

Эвристические методы

Поскольку целочисленное линейное программирование является NP-трудным, многие экземпляры проблем трудноразрешимы, поэтому вместо них следует использовать эвристические методы. Например, tabu search можно использовать для поиска решений для ILP. Чтобы использовать табу-поиск для решения ILP, ходы могут быть определены как увеличение или уменьшение целочисленной переменной допустимого решения при сохранении постоянных всех остальных целочисленных переменных. Затем решаются неограниченные переменные. Кратковременная память может состоять из ранее опробованных решений, а среднесрочная память может состоять из значений целочисленных переменных с ограничениями, которые привели к высоким целевым значениям (при условии, что ILP является проблемой максимизации). Наконец, долговременная память может вести поиск к целочисленным значениям, которые ранее не использовались.

К другим эвристическим методам, которые можно применить к ILP, относятся

множество других эвристик для конкретных задач, например, k-opt эвристика для задачи коммивояжера. Недостатком эвристических методов является то, что если они не могут найти решение, невозможно определить, является ли это причиной отсутствия допустимого решения или алгоритм просто не смог его найти. Кроме того, обычно невозможно количественно оценить, насколько близко к оптимальному решение, возвращаемое этими методами.

Программирование с разреженными целыми числами

Часто бывает, что матрица , определяющая целочисленную программу, является разреженной. В частности, это происходит, когда матрица имеет блочную структуру, что имеет место во многих приложениях. Разреженность матрицы можно измерить следующим образом. График имеет вершины, соответствующие столбцам , и два столбца образуют ребро, если имеет строку, в которой оба столбца содержат ненулевые записи. Эквивалентно, вершины соответствуют переменным, а две переменные образуют ребро, если они разделяют неравенство. Мера разреженности  из - это минимум между глубиной дерева график и глубина дерева графика транспонирования . Пусть

из - это минимум между глубиной дерева график и глубина дерева графика транспонирования . Пусть  будет числовой мерой , определяемой как максимальное абсолютное значение любой записи . Пусть

будет числовой мерой , определяемой как максимальное абсолютное значение любой записи . Пусть  будет количеством переменных целочисленной программы. Затем в 2018 году было показано, что целочисленное программирование может быть решено за строго полиномиальное и управляемое с фиксированными параметрами время, параметризованное и . То есть для некоторой вычислимой функции

будет количеством переменных целочисленной программы. Затем в 2018 году было показано, что целочисленное программирование может быть решено за строго полиномиальное и управляемое с фиксированными параметрами время, параметризованное и . То есть для некоторой вычислимой функции  и некоторой константы

и некоторой константы  целочисленное программирование может быть решено за время

целочисленное программирование может быть решено за время  . В частности, время не зависит от правой части

. В частности, время не зависит от правой части  и целевой функции

и целевой функции  . Более того, в отличие от классического результата Ленстры, где число переменных является параметром, здесь число переменных - это переменная часть ввода.

. Более того, в отличие от классического результата Ленстры, где число переменных является параметром, здесь число переменных - это переменная часть ввода.

См. Также

Ссылки

Дополнительная литература

- Джордж Л. Немхаузер ; Лоуренс А. Вулси (1988). Целочисленная и комбинаторная оптимизация. Вайли. ISBN 978-0-471-82819-8.

- Александр Шрайвер (1998). Теория линейного и целочисленного программирования. Джон Уайли и сыновья. ISBN 978-0-471-98232-6.

- Лоуренс А. Уолси (1998). Целочисленное программирование. Вайли. ISBN 978-0-471-28366-9.

- Димитрис Берцимас; Роберт Вайсмантель (2005). Оптимизация по целым числам. Динамические идеи. ISBN 978-0-9759146-2-5.

- Джон К. Карлоф (2006). Целочисленное программирование: теория и практика. CRC Press. ISBN 978-0-8493-1914-3.

- H. Пол Уильямс (2009). Логическое и целочисленное программирование. Springer. ISBN 978-0-387-92279-9.

- Майкл Юнгер; Томас М. Либлинг; Денис Наддеф; Джордж Немхаузер ; Уильям Р. Пуллибланк ; Герхард Райнельт; Джованни Ринальди; Лоуренс А. Вулси, ред. (2009). 50 лет целочисленного программирования 1958-2008: от первых лет до современного состояния. Springer. ISBN 978-3-540-68274-5.

- Дер-Сан Чен; Роберт Дж. Батсон; Ю Данг (2010). Прикладное целочисленное программирование: моделирование и решение. Джон Уайли и сыновья. ISBN 978-0-470-37306-4.

- Джерард Сирксма; Йори Зволс (2015). Линейная и целочисленная оптимизация: теория и практика. CRC Press. ISBN 978-1-498-71016-9.

Внешние ссылки

IP-многогранник с LP-релаксацией

IP-многогранник с LP-релаксацией