Войти

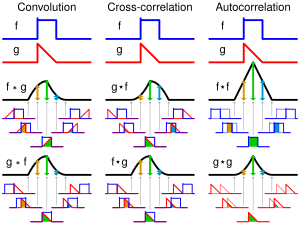

Визуальное сравнение свертки, взаимная корреляция и автокорреляция.

Визуальное сравнение свертки, взаимная корреляция и автокорреляция.A функция корреляции - это функция, которая дает статистическую корреляцию между случайными величинами, в зависимости от пространственного или временного расстояния между этими переменными. Если рассматривать функцию корреляции между случайными величинами, представляющими одну и ту же величину, измеренную в двух разных точках, то ее часто называют функцией автокорреляции , которая состоит из автокорреляций. Корреляционные функции разных случайных величин иногда называют функциями взаимной корреляции, чтобы подчеркнуть, что учитываются разные переменные и поскольку они состоят из взаимных корреляций.

Функции корреляции являются полезным индикатором зависимости как функция расстояния во времени или пространстве, и их можно использовать для оценки расстояния, необходимого между точками выборки, чтобы значения были эффективно некоррелированы. Кроме того, они могут составлять основу правил интерполяции значений в точках, для которых нет наблюдений.

Функции корреляции, используемые в астрономии, финансовом анализе, эконометрике и статистической механике, различаются только конкретным стохастиком. процессы, к которым они применяются. В квантовой теории поля есть корреляционные функции по квантовым распределениям.

Для возможных различных случайных величин X (s) и Y (t) в разных точках s и t некоторого пространства корреляционная функция имеет вид

где

Когда n = q, иногда след этой матрицы находится в фокусе. Если распределения вероятностей имеют какие-либо симметрии целевого пространства, то есть симметрии в пространстве значений стохастической переменной (также называемые внутренними симметриями ), то матрица корреляции будет иметь индуцированные симметрии. Точно так же, если существуют симметрии пространственной (или временной) области, в которой существуют случайные величины (также называемые пространственно-временными симметриями ), то корреляционная функция будет иметь соответствующие пространственные или временные симметрии.. Примеры важных пространственно-временных симметрий: -

Часто определяются корреляционные функции более высокого порядка. Типичная корреляционная функция порядка n (угловые скобки представляют собой математическое ожидание )

Если случайный вектор имеет только одну компонентную переменную, то индексы

С этими определениями изучение корреляционных функций аналогично исследованию распределений вероятностей. Многие случайные процессы могут быть полностью охарактеризованы их корреляционными функциями; наиболее ярким примером является класс гауссовских процессов.

распределений вероятностей, определенных на конечное число точек всегда можно нормализовать, но когда они определены над непрерывными пространствами, требуется дополнительная осторожность. Изучение таких распределений началось с изучения случайных блужданий и привело к понятию исчисления Itō.

Фейнман интеграл по путям в евклидовом пространстве обобщает это на другие задачи, представляющие интерес для статистической механики. Любое распределение вероятностей, которое подчиняется условию на корреляционные функции, называемому положительностью отражения, приводит к локальной квантовой теории поля после вращения Вика в пространство-время Минковского (см. аксиомы Остервальдера-Шрадера ). Операция перенормировки - это заданный набор отображений из пространства распределений вероятностей в себя. квантовая теория поля называется перенормируемой, если это отображение имеет фиксированную точку, которая дает квантовую теорию поля.