Войти

Сглаживание потребления - это экономическая концепция, используемая для выражения желания людей иметь стабильный путь потребления. Люди хотят перевести свое потребление из периодов высокого дохода в периоды низкого дохода, чтобы добиться большей стабильности и предсказуемости. В мире существует множество состояний, а это означает, что существует множество возможных результатов, которые могут произойти на протяжении всей жизни человека. Поэтому, чтобы уменьшить возникающую неопределенность, люди предпочитают отказаться от некоторого потребления сегодня, чтобы предотвратить неблагоприятный исход в будущем.

На приведенном ниже графике показана модель ожидаемой полезности, в которой U (c) увеличивается и вогнута в c. Это показывает, что существует убывающая предельная прибыль, связанная с потреблением, поскольку каждая дополнительная единица потребления добавляет меньше полезности. Модель ожидаемой полезности утверждает, что люди хотят максимизировать свою ожидаемую полезность, определяемую как взвешенная сумма полезностей в разных штатах мира. Веса в этой модели - это вероятности наступления каждого состояния мира. Согласно принципу «больше - лучше» условие первого порядка будет положительным; однако условие второго порядка будет отрицательным из-за принципа убывающей предельной полезности. Из-за вогнутой фактической полезности предельная полезность уменьшается по мере увеличения потребления; в результате, снижение потребления в государствах с высоким уровнем дохода благоприятно для увеличения потребления в государствах с низким уровнем дохода.

График показывает ожидаемую полезность E [U (c)] после сглаживания потребления (например, страхование) и фактическую полезность U (E [c]) без сглаживания потребления.

График показывает ожидаемую полезность E [U (c)] после сглаживания потребления (например, страхование) и фактическую полезность U (E [c]) без сглаживания потребления. Ожидаемую полезность можно смоделировать как :

где:

Модель показывает ожидаемую полезность как сумму вероятности нахождения в плохом состоянии, умноженную на полезность нахождения в плохом состоянии, и вероятность нахождения в хорошем состоянии, умноженную на полезность нахождения в хорошем состоянии. штат.

Аналогичным образом можно моделировать актуарно справедливое страхование:

где:

Актуарно справедливо Премия к оплате страхования будет представлять собой страховую премию, которая устанавливается равной ожидаемой выплате страховщиком. Некоторые люди не склонны к риску, как показано на графике выше. Синяя линия

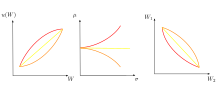

Неприятие риска (красный) в отличие от нейтральности риска (желтый) и любви к риску (оранжевый) в различных условиях. Левый график: функция полезности, не склонная к риску, является вогнутой (снизу), а функция полезности с учетом риска - выпуклой. Средний график: в пространстве стандартного отклонения-ожидаемого значения кривые безразличия, не склонные к риску, имеют восходящий наклон. Правый график: с фиксированными вероятностями двух альтернативных состояний 1 и 2 кривые безразличия неприятия риска для пар результатов, зависящих от состояния, выпуклые.

Неприятие риска (красный) в отличие от нейтральности риска (желтый) и любви к риску (оранжевый) в различных условиях. Левый график: функция полезности, не склонная к риску, является вогнутой (снизу), а функция полезности с учетом риска - выпуклой. Средний график: в пространстве стандартного отклонения-ожидаемого значения кривые безразличия, не склонные к риску, имеют восходящий наклон. Правый график: с фиксированными вероятностями двух альтернативных состояний 1 и 2 кривые безразличия неприятия риска для пар результатов, зависящих от состояния, выпуклые. Чтобы увидеть модель сглаживания потребления в реальном жизнь, прекрасный пример, подтверждающий это, - страхование. Один из методов, который люди используют для сглаживания потребления в разные периоды, - это покупка страховки. Страхование важно, потому что оно позволяет людям переводить потребление из периодов, когда их потребление является высоким (с низкой предельной полезностью), в периоды, когда их потребление является низким (с высокой предельной полезностью). Из-за множества возможных состояний мира люди хотят уменьшить количество неопределенных исходов будущего. Именно здесь на помощь приходит покупка страховки. Базовая теория страхования утверждает, что люди будут требовать полную страховку, чтобы полностью сгладить потребление в разных штатах мира. Это объясняет, почему люди покупают страховку, будь то страхование здоровья, безработицы или социального обеспечения. Чтобы проиллюстрировать это, представьте себе упрощенный гипотетический сценарий с человеком А, который может существовать в одном из двух состояний мира. Предположим, что человек А здоров и может работать; это будет Государство X мира. Однажды происходит несчастный случай, и человек А больше не может работать. Следовательно, он не может получать доход от работы и находится в государстве Y мира. В государстве X человек A получает хороший доход от своего места работы и может тратить деньги на предметы первой необходимости, такие как оплата аренды и покупка продуктов, а также предметы роскоши, такие как поездки в Европу. В штате Y человек A больше не получает доход из-за травмы и изо всех сил пытается оплачивать предметы первой необходимости. В идеальном мире Человек А знал бы, что откладывает деньги на эту будущую аварию, и имел бы больше сбережений, чтобы компенсировать недостаток дохода после травмы. Вместо того, чтобы тратить деньги на поездку в Европу в государстве X, человек A мог бы накопить эти деньги, чтобы использовать их на нужды в государстве Y. Однако люди, как правило, плохо предсказывают будущее, особенно близорукие. Таким образом, страхование может «сгладить» отношения между этими двумя состояниями и обеспечить большую уверенность в будущем.

Хотя существуют аргументы в пользу того, что микрокредитование не может эффективно вывести людей из бедности, некоторые отмечают, что предложение способов сглаживания потребления в трудные периоды оказалось эффективным. Это поддерживает принцип убывающей предельной полезности, согласно которому те, кто в прошлом страдал в странах с крайне низким уровнем дохода, хотят подготовиться к следующему, когда они испытают неблагоприятное состояние мира. Это приводит к поддержке микрофинансирования как инструмента для сглаживания потребления, утверждая, что те, кто находится в бедности, очень ценят микрозаймы из-за его чрезвычайно высокой предельной полезности.

Другая модель, на которую стоит обратить внимание. Для сглаживания потребления используется модель Холла, вдохновленная Милтоном Фридманом. Поскольку Милтон Фридман теория постоянного дохода (1956) и Модильяни и Брумберг (1954) модель жизненного цикла, идея, что Агенты, предпочитающие стабильный путь потребления, получили широкое признание. Эта идея пришла на смену представлению о том, что люди имеют предельную склонность к потреблению, и поэтому текущее потребление было привязано к текущему доходу.

Теория Фридмана утверждает, что потребление связано с постоянным доходом агентов. Таким образом, когда, например, на доход влияют временные шоки, потребление агентов не должно изменяться, поскольку они могут использовать сбережения или займы для корректировки. Эта теория предполагает, что агенты могут финансировать потребление за счет доходов, которые еще не получены, и, таким образом, предполагает совершенные рынки капитала. Эмпирические данные показывают, что ограничение ликвидности является одной из основных причин, почему трудно наблюдать сглаживание потребления в данных. В 1978 году Роберт Холл формализовал идею Фридмана. Принимая во внимание убывающую отдачу от потребления и, следовательно, допуская вогнутую функцию полезности, он показал, что в оптимальном случае агенты выберут сохранение стабильной траектории потребления.

где (см. Статью Холла)

является математическим ожиданием, обусловленным всей информацией, доступной в

является математическим ожиданием, обусловленным всей информацией, доступной в

- коэффициент временных предпочтений агента

- коэффициент временных предпочтений агента - реальная процентная ставка в

- реальная процентная ставка в  является строго вогнутой однопериодной функцией полезности;

является строго вогнутой однопериодной функцией полезности; является потреблением в

является потреблением в  - прибыль в

- прибыль в  будучи активами, помимо человеческого капитала, в .

будучи активами, помимо человеческого капитала, в .агенты выбирают путь потребления, который максимизирует:

![E_ {0} \ sum_ {t = 0} ^ {\ infty} \ beta ^ {t} \ left [u (c_ {t}) \ right]](https://wikimedia.org/api/rest_v1/media/math/render/svg/438854f405c0bb347182049e19bea52b15d1235f)

При условии соблюдения последовательности бюджетных ограничений напряжения:

Необходимым условием первого порядка в этом случае будет:

Предполагая что

Что из-за вогнутости функции полезности означает:

![E_ {t} [c_ {t + 1}] = c_ {t}](https://wikimedia.org/api/rest_v1/media/math/render/svg/76398f4f8f89207051b573fa622da5179ad292ab)

Таким образом, рациональные агенты ожидают достижения одинакового потребления в каждый период.

Холл также показал, что для квадратичной функции полезности оптимальное потребление равно:

![c_ {t} = \ left [\ frac {r} {1 + r} \ right] \ left [E_ {t} \ sum_ {i = 0} ^ {\ infty} \ left (\ frac {1} {1 + r} \ right) ^ {i} y_ {t + i} + A_ {t} \ right]](https://wikimedia.org/api/rest_v1/media/math/render/svg/dd3efde352bc3c8f5f1083e39e2e99941fd4a796)

Это выражение показывает, что агенты предпочитают потреблять часть их нынешней дисконтированной стоимости их человеческого и финансового богатства.

Роберт Холл (1978) оценил уравнение Эйлера, чтобы найти доказательства случайного блуждания в потреблении. Использованные данные представляют собой ежеквартальные отчеты о доходах и продуктах США (NIPA) с 1948 по 1977 год. Для анализа автор не учитывает потребление товаров длительного пользования. Хотя Холл утверждает, что он находит некоторые доказательства сглаживания потребления, он делает это, используя модифицированную версию. Его выводы также вызывают некоторые опасения с точки зрения эконометрии.

Уилкокс (1989) утверждает, что ограничение ликвидности - это причина, по которой сглаживание потребления не отображается в данных. Зельдес (1989) следует тому же аргументу и приходит к выводу, что потребление бедного домохозяйства коррелирует с одновременным доходом, а потребление богатого домохозяйства - нет. Недавний мета-анализ 3000 оценок, представленных в 144 исследованиях, обнаруживает убедительные доказательства сглаживания потребления.