Войти

В государственной экономике существует несколько теорий налогообложения . Правительствам на всех уровнях (национальном, региональном и местном) необходимо получать доходы из различных источников для финансирования расходов государственного сектора.

Адам Смит в «Богатстве народов» (1776 г.) писал:

В современной литературе по государственным финансам было два основных вопроса: кто может платить и кто может получать выгоду (принцип льгот ). Влиятельными теориями были теория способностей, представленная Артуром Сесилом Пигу, и теория выгоды, разработанная Эриком Линдалом. Существует более поздняя версия теории выгоды, известная как теория «добровольного обмена».

Согласно теории выгоды, уровни налогов определяются автоматически, поскольку налогоплательщики платят пропорционально за получаемые ими государственные льготы. Другими словами, люди, которые получают наибольшую выгоду от государственных услуг, платят больше всего налогов. Здесь обсуждаются две модели, использующие подход, основанный на выгодах: модель Линдала и модель Боуэна.

Модель Линдала

Модель Линдала Линдал пытается решить три проблемы:

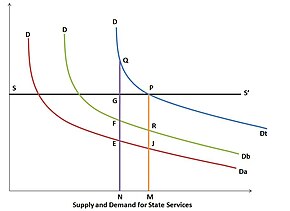

В модели Линдаля, если SS - кривая предложения государственных услуг, предполагается, что производство социальных товаров является линейным и однородным. DDa - кривая спроса налогоплательщика A, а DDb - кривая спроса налогоплательщика B. Горизонтальное суммирование двух кривых спроса приводит к общему графику спроса сообщества на государственные услуги. A и B оплачивают разные доли стоимости услуг, измеряемой по вертикали. Когда ON - количество произведенных государственных услуг, A вносит NE, а B вносит NF; стоимость поставки НГ. Поскольку государство является некоммерческим, оно увеличивает объем предложения ОМ. На этом уровне A вносит MJ, а B вносит MR (общую стоимость поставки). Равновесие достигается в точке P на основе добровольного обмена.

Равновесие Линдаля предполагает, что люди платят за предоставление общественного блага в соответствии с их предельными выгодами, чтобы определить эффективный уровень предоставления общественных благ. В состоянии равновесия все люди потребляют одинаковое количество общественных благ, но могут иметь разные цены, потому что одни люди могут ценить конкретный товар больше, чем другие. Равновесная цена Линдаля - это сумма, которую человек уплачивает за свою долю общественных благ.

Модель Боуэна

Модель Боуэна Модель Боуэна имеет большее практическое значение, поскольку она демонстрирует, что, когда социальные блага производятся в условиях растущих затрат, альтернативные издержки частных благ исключаются. Например, если есть один социальный товар и два налогоплательщика (A и B), их спрос на социальные товары представлен буквами a и b; следовательно, a + b - это общий спрос на социальные блага. Кривая предложения обозначена знаком «+ b», что указывает на то, что товары производятся в условиях роста стоимости. Стоимость производства социальных благ - это стоимость упущенных частных благ; это означает, что a '+ b' также является кривой спроса на частные товары. Пересечение кривых затрат и спроса в точке B определяет, как данный национальный доход должен (в соответствии с желаниями налогоплательщиков) быть разделен между общественными и частными благами; следовательно, должны быть общественные товары OE и частные товары EX. Одновременно доли налогов для A и B определяются их индивидуальными графиками спроса. Общие налоговые требования - это область (ABEO), из которой A готов платить GCEO, а B готов платить FDEO.

Преимущество теории выгоды - прямая корреляция между доходами и расходами в бюджете. Это примерно соответствует рыночному поведению в процедурах распределения государственного сектора. Несмотря на простоту применения, теория выгоды имеет трудности:

Возможность - При подходе к оплате государственные доходы и расходы рассматриваются отдельно. Налоги зависят от платежеспособности налогоплательщиков; нет никакой услуги за услугу. Уплаченные налоги рассматриваются налогоплательщиками как жертва, что поднимает вопросы о том, какими должны быть жертвы каждого налогоплательщика и как их следует измерять:

Математически условия следующие: