Войти

Налоги в Новой Зеландии взимаются на национальном уровне Департаментом внутренних доходов (IRD) от имени Правительство Новой Зеландии. Национальные налоги взимаются с личных доходов и доходов предприятий, а также с поставок товаров и услуг. Налог на прирост капитала отсутствует, хотя определенная «прибыль», такая как прибыль от продажи патентных прав, считается подоходным налогом - подоходный налог действительно применяется к сделкам с недвижимостью при определенных обстоятельствах, особенно при спекуляциях. В настоящее время нет земельных налогов, но местные налоги на недвижимость (ставки ) управляются и взимаются местными властями. Некоторые товары и услуги облагаются специальным налогом, называемым акцизом или пошлиной, например акцизом на алкоголь или игорным налогом. Они собираются рядом государственных учреждений, таких как Таможенная служба Новой Зеландии. Нет налога на социальное обеспечение (фонд заработной платы).

Новая Зеландия прошла через крупную программу налоговой реформы в 1980-х годах. Верхняя предельная ставка налога на прибыль была снижена с 66% до 33% (изменена до 39% в апреле 2000 г., 38% в апреле 2009 г. и 33% 1 октября 2010 г.), а ставка налога на прибыль предприятий с 48% до 28% (изменена до 30% в 2008 г. и до 28% 1 октября 2010 г.). Был введен налог на товары и услуги, первоначально по ставке 10% (затем 12,5%, а теперь 15% с 1 октября 2010 г.). Земельные налоги были отменены в 1992 году.

В Новой Зеландии продолжается налоговая реформа. Проблемы включают:

Резиденты Новой Зеландии обязаны платить налог на свой всемирный налогооблагаемый доход. В 2005–2006 годах 43% основных доходов правительства Новой Зеландии (22,9 млрд долларов США) приходилось на подоходный налог с физических лиц.

Подоходный налог варьируется в зависимости от уровня дохода в каждом конкретном налоговом году (налоговые годы для физических лиц длится с 1 апреля по 31 марта.).

| Доход | Ставка налога | Эффективная ставка налога | Максимальный налог группы | Накопленный налог |

|---|---|---|---|---|

| 0–14 000 долларов | 10,5% | 10,5% | 1470 долларов | 1470 долларов |

| 14 001 доллар - 48000 долларов | 17,5% | 10,5 - 15,5% | 5 950 долларов | 7 420 долларов |

| 48 001 - 70 000 долларов | 30% | 15,5 - 20,0% | 6 600 долларов | 14 020 долларов |

| Более 70 000 долларов | 33% | 20,0 - 33,0% | 14 020 долларов + 33% | |

| Уровень отсутствия уведомлений | 48% | 45% |

Ставки указаны за налоговый год с 1 апреля 2017 года по 31 марта 2018 года и основаны на налоговом коде M (первичный доход без студенческой ссуды) и не включают доходы получателей ACC. сбор. Ставка сбора с получателей (включая налог на товары и услуги) в период с 1 апреля 2017 г. по 31 марта 2018 г. составляет 1,39% (1,39 доллара США за 100 долларов США).

В Новой Зеландии доход облагается налогом в размере, соответствующем каждому налогу. скобка. Например, люди, которые зарабатывают 70 000 долларов, будут платить только 30% от суммы, которая находится между 48 001 и 70 000 долларов, вместо того, чтобы платить полностью 70 000 долларов. Следовательно, соответствующий налог на прибыль для этого конкретного дохода будет накапливаться до 14 020 долларов, что дает общую эффективную налоговую ставку в размере 20,02% от всей суммы.

Сумма фактически подлежащего уплате налога может быть уменьшена путем запроса налоговых льгот, например для пожертвований, ухода за детьми и домработницы, независимых работников и пожертвований из фонда заработной платы. Кредиты на доход менее 9880 долларов США и на детей были отменены с 1 апреля 2013 года.

В большинстве случаев работодатели вычитают соответствующую сумму подоходного налога из заработной платы и заработной платы до этого. выплачивается физическому лицу. Эта система, известная как «оплата по мере поступления» или PAYE, была введена в 1958 году, до этого сотрудники платили налоги ежегодно.

Кроме того, банки и другие финансовые учреждения вычитают соответствующую сумму подоходного налога с процентов и дивидендов по мере их заработка. Этот подоходный налог известен как подоходный налог с резидентов (RWT) или подоходный налог с нерезидентов (NRWT), в зависимости от статуса кредитора; NRWT имеет более высокую ставку.

В конце каждого налогового года физические лица, которые, возможно, не уплатили правильную сумму подоходного налога, должны предоставить сводку личного налога, чтобы IRD мог рассчитать недоплату или переплату налога, произведенную в течение год.

Физические лица, которые являются налоговым резидентом более чем в одной стране, могут быть обязаны платить налог более одного раза на один и тот же доход. Новая Зеландия имеет соглашения об избежании двойного налогообложения с различными странами, в которых указывается, какая страна будет облагать налогом определенные виды доходов.

| Австралией | Индией | Сингапур |

| Австрия | Индонезия | Южная Африка |

| Бельгия | Ирландия | Испания |

| Канада | Италия | Швеция |

| Чили | Япония | Швейцария |

| Китай | Корея | Тайвань |

| Чешская Республика | Малайзия | Таиланд |

| Дания | Мексика | Турция |

| Фиджи | Нидерланды | Объединенные Арабские Эмираты |

| Финляндия | Норвегия | Великобритания |

| Франция | Филиппины | Соединенные Штаты Америки |

| Германия | Польша | |

| Гонконг | Российская Федерация |

Некоторые соглашения также защищают пенсионные выплаты. Соглашение с Соединенными Штатами, например, запрещает Новой Зеландии облагать налогом американские выплаты по социальному обеспечению или государственной пенсии, и обратное также верно.

Все сотрудники платят заработную плату сбор для покрытия стоимости травм, не связанных с работой. Он собирается Inland Revenue от имени Корпорации компенсации несчастных случаев (ACC).

Сбор с получателя выплачивается из заработной платы и заработной платы плюс любой другой доход, который подлежит PAYE, например сверхурочные, премии или отпускные. Сбор составляет 1,39% за год с 1 апреля 2017 г. по 31 марта 2018 г. Он уплачивается с дохода в размере до 124 053 долларов США.

В Новой Зеландии нет налога на прирост капитала..

Тест на спекуляцию недвижимостью был введен 1 октября 2015 года, в котором определенные покупки и продажи собственности указывались как доход (и, таким образом, облагались налогом по ставке подоходного налога продавца). Тест не применяется к семейному дому, посмертному имуществу или собственности, проданной в рамках урегулирования отношений. Основная цель теста - собрать деньги от спекуляции недвижимостью - дома, купленные и проданные в течение двух лет, будут облагаться новым налогом. С 2018 года двухлетний порог был увеличен до пяти лет. Доходы от собственности, купленной и проданной в течение пяти лет, будут рассматриваться как доход для целей налогообложения с учетом ограничений, связанных с семейными домами и т. Д.

Обычно прибыль, полученная от частой торговли акциями, будет считаться налогооблагаемым доходом.

Предприятия в Новой Зеландии уплачивают подоходный налог с чистой прибыли, полученной в любом конкретном налоговом году. Для большинства предприятий налоговый год длится с 1 апреля по 31 марта, но предприятия могут подать заявление в IRD об изменении этого налогового года.

Предварительный налогоплательщик - это физическое или юридическое лицо, у которых остаточный подоходный налог в предыдущем финансовом году составил более 2500 долларов США. Есть три варианта уплаты предварительного налога; стандартный метод, оценочный метод и вариант GST Ratio.

В конце года предприятие подает налоговую декларацию (для предприятий с налоговым годом, заканчивающимся 31 марта, срок подачи - 7 июля) и любые Затем рассчитывается недоплата или переплата. Объединение налогов было введено в 2003 году, чтобы снять некоторые проблемы, связанные с оценкой предварительных налоговых платежей, позволяя предприятиям объединять свои платежи, чтобы недоплаты одних могли быть компенсированы переплатами других для уменьшения / увеличения проценты, которые они платят / получают.

Компании платят подоходный налог в размере 28% от прибыли. Налоговые ставки для физических лиц, ведущих бизнес (то есть для лиц, самостоятельно занятых ), такие же, как и для сотрудников. (См. ставки индивидуального налога выше.)

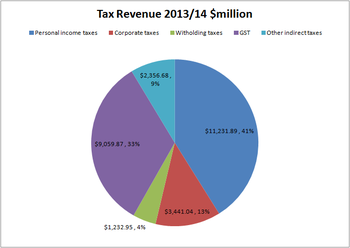

Налог на товары и услуги (GST) - это косвенный налог, введенный в Новая Зеландия в 1986 году. Это представляло собой серьезное изменение в налоговой политике Новой Зеландии, поскольку до этого момента почти все доходы собирались за счет прямых налогов. GST составляет 24% от основной выручки правительства Новой Зеландии по состоянию на 2013 год.

Большинство продуктов или услуг, продаваемых в Новой Зеландии, облагаются налогом GST по ставке 15%.. Основными исключениями являются финансовые услуги (например, банковское дело и страхование жизни) и экспорт товаров и услуг за границу.

Все предприятия должны зарегистрироваться в GST, если их оборот превышает (или может превысить) 60 000 долларов в год. После регистрации предприятия взимают налог GST со всех товаров и услуг, которые они поставляют, и могут вернуть любой налог GST, взимаемый с приобретенных товаров и услуг.

Работодатели обязаны платить дополнительные льготы налог (FBT) на льготы, предоставляемые сотрудникам в дополнение к их окладам или заработной плате (например, автомобили или процентные ссуды). Существует несколько методов расчета обязательств FBT, включая возможность уплаты фиксированной ставки в размере 49,25% от всех предоставленных льгот.

Акцизы или пошлины взимаются с некоторых продуктов, включая алкогольную продукцию, табачные изделия и некоторые виды топлива.

В Новой Зеландии проводится различие между «земельными налогами » и «налогами на имущество ". Традиционная концепция налога на имущество может применять одну и ту же ставку как к стоимости улучшения, так и к стоимости земли. Чистый земельный налог полностью освобождает от налогообложения стоимость улучшения и облагает налогом только стоимость земли. При дифференцированном, двойном или раздельном налоге на недвижимость к стоимости улучшений применяется более низкая ставка. Термин «оценка земельного налога» используется для обозначения как чистой, так и частичной формы. Концептуально налог на имущество является заменой подоходного налога - справедливо или ошибочно предполагая, что определенный уровень владения недвижимостью указывает на определенную способность платить налоги на регулярной основе. Напротив, LVT применяется к самой земле, учитывая ее малочисленность, неподвижность и центральное значение для человеческой деятельности.

Хотя Закон об отмене земельного налога (1990 г.), который вступил в силу с 31 В марте 1992 г. был отменен земельный налог Новой Зеландии, земельный налог был первым прямым налогом, когда-либо наложенным на жителей Новой Зеландии Законом о земельном налоге (1878 г.). В следующем году последовал налог на недвижимость (согласно Закону о налоге на имущество 1879 г.). При первом введении в действие ставка была равна одному пенни за фунт (то есть 1/240 или 0,4%), но применялось огромное освобождение в 500 фунтов стерлингов, освобождающее большинство людей от налоговой ответственности.

Первоначально земельный налог составлял основную часть государственных доходов. В 1895 г. он составлял 76% всех поступлений от налога на землю и подоходного налога, полученного государством. В 1960 г. земельный налог составлял 6% от прямых налоговых поступлений, а к 1967 г. в отчете, рекомендовавшем отменить земельный налог, комитет под председательством бухгалтера из Окленда Льюиса Росс отметил, что всего 0,5% общих государственных доходов теперь поступает от земельных налогов. Правительство не выполнило рекомендацию Росса об отмене земельного налога.

К 1982 г. только 5% от общей стоимости земли облагалось налогом, и земельные налоги также считались дублирующими из-за их сходства с налогами на недвижимость, взимаемыми местными властями, с налогами на недвижимость (ставки ), составляя 57% доходов местных органов власти к 2001 году.

Стремление к экономическим реформам лейбористского правительства, избранного в 1984 году, привело к отходу от налогов на капитал во всех формах, а в 1990 году парламент принял Закон об отмене земельного налога (1990), положив конец истории Новой Зеландии, когда центральное правительство облагало налогом землю. Ходили разговоры о пересмотре концепции земельного налога, но ничего существенного не произошло.