Войти

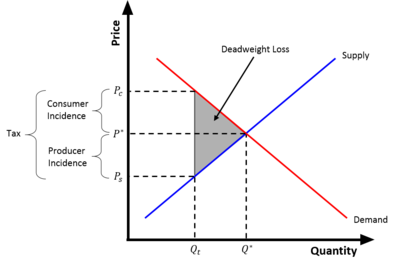

График налогового клина, показывающий влияние потребителей и производителей.

График налогового клина, показывающий влияние потребителей и производителей. Налоговый клин - это отклонение из равновесия цена / количество (

В соответствии с законом спроса и предложения, по мере того, как цена для потребителей увеличивается, а цена, полученная поставщиками, уменьшается, количество, которое каждый желает торговать, будет уменьшаться. После введения налога достигается новое равновесие, когда потребители платят больше

Заполненный «клин», созданный налогом, фактически представляет собой сумму чистого убытка, созданного налогом. Безвозвратная потеря - это снижение социальной эффективности (излишек производителя и потребителя ) из-за предотвращения сделок, в которых выгоды превышают затраты. Налоги возникают из-за того, что более высокая цена для потребителей и более низкая цена, получаемая поставщиками, уменьшает количество проданного товара. Таким образом, равновесное количество облагаемого налогом товара ниже, чем равновесное количество, когда тот же товар не облагается налогом. Безвозвратный убыток, создаваемый налогом, равен

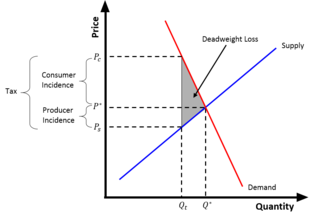

Когда спрос более неэластичен, чем предложение, потребители несут большую часть налога. (Например, сигареты)

Когда спрос более неэластичен, чем предложение, потребители несут большую часть налога. (Например, сигареты)  Когда предложение более неэластично, чем спрос, производители несут большую часть налога. (Например, отели на берегу моря)

Когда предложение более неэластично, чем спрос, производители несут большую часть налога. (Например, отели на берегу моря) Существует два типа налоговых поступлений или налогового бремени, создаваемого налогом: установленное законом применение налога и экономические последствия налога. Как правило, общая ссылка на «налоговые поступления» относится к экономическим последствиям налогообложения.

установленное законом применение налога ложится на сторону, производителей или потребителей, которые должны физически отправить правительству чек на сумму налога. Например, если человек напрямую платит свой подоходный налог государству (без удержания работодателем налогов), установленное законом бремя ляжет на потребителей. Однако если налогом облагаются производители бензина, то законодательное бремя ляжет на производителей.

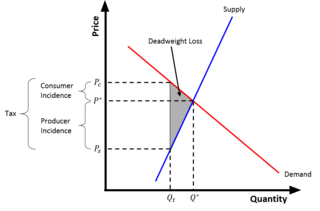

экономические последствия налога ложатся на сторону, которая несет фактическую стоимость налога. Иными словами, экономическая активность отражает фактическое изменение ресурсов человека или фирмы из-за налога. Установленное законом взимание налога не имеет отношения к экономическому распространению налога. Фактически, экономическая активность полностью определяется эластичностью спроса и предложения. Как правило, и производители, и потребители несут некоторую часть экономических последствий налога, но эти доли не обязательно должны быть равными. Сторона с более неэластичной (более крутой) кривой несет больше налога. Например, потребители табачных изделий обычно несут больший налог на табак, потому что они зависимы от этого продукта, и на их потребление не сильно влияют изменения цен (спрос неэластичен). Производители несут больший налог, когда предложение неэластично; например, производители пляжных отелей будут нести больший налог на отели и соглашаться на более низкие цены на свою продукцию, потому что изменение цены не окажет большого влияния на количество прибрежных отелей. Эти примеры проиллюстрированы графически (справа). Экономический уровень воздействия на потребителей равен

Полный перенос налога происходит, когда одна сторона в транзакции несет все налоговое бремя. Когда спрос совершенно неэластичен, налоговое бремя полностью перекладывается на потребителей; когда предложение совершенно неэластично, налоговое бремя полностью перекладывается на производителей. Однако в долгосрочной перспективе спрос и предложение становятся более эластичными: предпочтения потребителей в отношении продукта могут измениться (курильщики сигарет могут бросить курить), а поставщики могут решить сократить свои вложения на рынок или уйти с него (сеть отелей может решить продать свою недвижимость на берегу моря). Это означает, что экономическая нагрузка на потребителей и производителей может измениться в долгосрочной перспективе.