Войти

В экономике налоговые поступления или налоговое бремя равно влияние конкретного налога на распределение экономического благосостояния. Экономисты проводят различие между организациями, которые в конечном итоге несут налоговое бремя, и теми, с которых изначально взимаются налоги. Налоговое бремя измеряет истинный экономический вес налога, измеряемый разницей между реальными доходами или коммунальными услугами до и после введения налога, с учетом того, как налог приводит к изменению цен. Если, например, продавцы сливочного масла облагаются налогом в размере 10%, но в результате рыночная цена повышается на 8%, большая часть бремени ложится на покупателей, а не на продавцов. Концепция налоговых поступлений была первоначально представлена вниманию экономистов французскими физиократами, в частности Франсуа Кенэ, которые утверждали, что все налогообложение в конечном итоге ложится на землевладельцев. за счет арендной платы за землю. Считается, что налоговые выплаты «падают» на группу, которая в конечном итоге несет бремя налога или в конечном итоге несет убытки. Ключевая концепция налоговых поступлений (в отличие от величины налога) заключается в том, что налоговые поступления или налоговое бремя зависят не от места сбора доходов, а от эластичности спроса по цене и ценовая эластичность предложения. С точки зрения общей политики, налоговые поступления не должны нарушать принципы желательной налоговой системы, особенно справедливости и прозрачности.

Теория налоговых случаев имеет ряд практических результатов. Например, США Социальное обеспечение налоги на заработную плату наполовину оплачивает сотрудник, а половину - работодатель. Однако некоторые экономисты считают, что работник несет почти все бремя налога, поскольку работодатель переводит налог в виде более низкой заработной платы. Таким образом, считается, что налоговые обязательства ложатся на работника. Однако с равным успехом можно утверждать, что в некоторых случаях уплата налога ложится на работодателя. Это связано с тем, что как ценовая эластичность спроса, так и ценовая эластичность предложения влияют на то, на кого падает налог. Контроль над ценами, такой как минимальная заработная плата, который устанавливает нижний предел цен и рыночные искажения, такие как субсидии или социальные выплаты, также усложняют анализ.

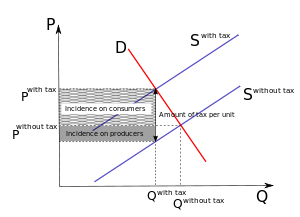

На конкурентных рынках фирмы поставляют количество товара, равное уровню, на котором цена товара равняется предельным затратам (кривая предложения и кривая предельных затрат безразличны). Если акцизный налог (налог на продаваемые товары) налагается на производителей конкретного товара или услуги, кривая предложения смещается влево из-за увеличения предельных затрат. Размер налога предсказывает новый уровень поставленного количества, который снижен по сравнению с исходным уровнем. На рисунке 1 кривая спроса добавлена к этому случаю конкурентного рынка. кривая спроса и смещенная кривая предложения создают новое равновесие, которое обременено налогом. Новое равновесие (с более высокой ценой и меньшим количеством, чем исходное равновесие) представляет собой цену, которую потребители будут платить за данное количество товара, увеличенное на часть налога

Точка на кривой начального предложения относительно количества товара после налогообложения представляет цену (от которой часть налог вычитается ![{\ displaystyle (p_ {0} - (1-k) t), k \ in [0,1])}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1e614728220ddd99b36e24365508ce7de82e9800)

Рассмотрим случай, когда налог взимается с потребителей. В отличие от налога на производителей, кривая спроса смещается влево, чтобы создать новое равновесие с кривой начального предложения (предельных затрат). Новое равновесие (при более низкой цене и меньшем количестве) представляет собой цену, которую производители получат после налогообложения, а точка на кривой начального спроса относительно количества товара после налогообложения представляет собой цену, которую потребители будут платить из-за налога. Таким образом, не имеет значения, взимается ли налог с потребителей или производителей.

Также не имеет значения, взимается ли налог в виде процента от цены (например, адвалорный налог ) или как фиксированная сумма за единицу (например, специальный налог ). Оба они графически выражаются в виде сдвига кривой спроса влево. В то время как кривая спроса, перемещаемая за счет специфического налога, параллельна начальной, кривая спроса, смещенная за счет адвалорного налога, касается начальной, когда цена равна нулю, и отклоняется от нее, когда цена растет. Однако в рыночном равновесии обе кривые пересекаются.

Рисунок 1. Налоги на совершенную конкуренцию

Рисунок 1. Налоги на совершенную конкуренцию . Подоходные налоги - это налоги на предложение рабочей силы (если доход - это заработная плата) или на капитал (если доход представляет собой дивиденды, для пример). Распространение корпоративного подоходного налога сложно оценить, потому что, хотя прямое бремя лежит на корпоративных акционерах, этот налог имеет тенденцию перемещать капитал, который будет направлен больше на некорпоративное использование, такое как жилье или товарищества, уменьшая отдачу на капитал в целом, и он перемещает капитал за границу, снижение заработной платы. Таким образом, в долгосрочном периоде, когда количество капитала скорректировано, это, скорее всего, коснется не корпоративного капитала, а также корпоративного капитала, и большая часть этого капитала может приходиться на рабочую силу. Оценки экономистов сильно различаются.

Представьте себе налог в размере 1 доллара на каждый баррель яблок, произведенный фермером. Если фермер может переложить весь налог на потребителей, подняв цену на 1 доллар, продукт (яблоки) будет неэластичным по цене для потребителя. В этом примере потребители несут все бремя налога - налоги ложатся на потребителей. С другой стороны, если фермер, выращивающий яблоки, не может поднять цены, потому что продукт эластичен по цене, фермер должен нести бремя налога или столкнуться с уменьшением доходов - налогообложение ложится на фермера. Если фермер, выращивающий яблоки, может поднять цены на сумму менее 1 доллара, то потребители и фермер разделяют налоговое бремя. Когда налоговые обязательства ложатся на фермера, это бремя, как правило, перекладывается на владельцев соответствующих факторов производства, включая сельскохозяйственные земли и заработную плату сотрудников.

Падение налога зависит (в краткосрочной перспективе) от эластичности спроса по цене и эластичности предложения по цене. Налоги падают в основном на группу, которая меньше всего реагирует на цену (группа с наиболее неэластичной кривой цена-количество). Если кривая спроса неэластична по отношению к кривой предложения, налог будет непропорционально ложиться на покупателя, а не на продавца. Если кривая спроса эластична по отношению к кривой предложения, налог будет непропорционально нести продавец. Если PED = PES, налоговое бремя делится поровну между покупателем и продавцом.

Налоговые поступления можно рассчитать с использованием сквозной доли. Коэффициент передачи для покупателей:

Итак, если PED для яблок составляет -0,4, а PES - 0,5, то проход - сквозная доля до покупателя будет рассчитана следующим образом:

Таким образом, 56% любого увеличения налога будет «оплачено» покупателем; 44% будет «оплачено» продавцом. С точки зрения продавца, формула выглядит так:

По сравнению с предыдущими явлениями, эластичность кривой спроса и предложения является важной характеристикой, которая предсказывает, как Потребители и производители будут сильно обременены конкретным случаем налогообложения. Общее правило гласит, что чем круче кривая спроса и чем пологие кривая предложения, тем больше налога будут нести потребители, чем пологее кривая спроса и чем круче кривая предложения, тем большую часть налога будут нести производители.

Поскольку производитель неэластичен, они будут производить одно и то же количество независимо от цены. Поскольку потребитель эластичен, он очень чувствителен к цене. Небольшое повышение цены приводит к значительному падению спроса. Введение налога приводит к тому, что рыночная цена увеличивается с P без налога до P с налогом, а требуемое количество падает с Q без налога до Q с налогом. Поскольку потребитель эластичен, изменение количества значительно. Поскольку производитель неэластичен, цена сильно не меняется. Производитель не может переложить налог на потребителя, и его размер ложится на производителя. В этом примере налог взимается с производителя, и производитель несет налоговое бремя. Это называется обратным переключением передач.

Если, в отличие от предыдущего примера, потребитель неэластичен, он будет требовать одно и то же количество независимо от цены. Поскольку производитель эластичен, производитель очень чувствителен к цене. Небольшое снижение цены приводит к значительному падению объемов производства. Введение налога приводит к тому, что рыночная цена увеличивается с P без налога до P с налогом, а требуемое количество падает с Q без налога до Q с налогом. Поскольку потребитель неэластичен, количество сильно не меняется. Поскольку потребитель неэластичен, а производитель эластичен, цена резко меняется. Изменение цены очень большое. Производитель может переложить (в краткосрочной перспективе) на потребителя почти всю сумму налога. Несмотря на то, что налог взимается с производителя, потребитель несет налоговое бремя. Налоги ложатся на потребителя, что называется «смещение вперед».

Большинство рынков находятся между этими двумя крайностями, и, в конечном итоге, налоги распределяются между производителями и потребителями в различных пропорциях. В этом примере потребители платят больше, чем производители, но не весь налог. Площадь, оплачиваемая потребителями, очевидна как изменение равновесной цены (между P без налога и P с налогом); оставшаяся часть, представляющая собой разницу между новой ценой и стоимостью производства в этом количестве, оплачивается производителями.

Когда кривая предложения идеально эластична (горизонтальна) или кривая спроса совершенно неэластична (вертикаль), все налоговое бремя ложится на потребителей. Примером идеальной эластичной кривой предложения является рынок капитала для малых стран или предприятий. В случае полной эластичности спроса или полной неэластичности предложения цена останется прежней, а вся налоговая нагрузка будет ложиться на производителей. Примером идеальной неэластичной кривой предложения является неулучшенная земля (необходимо различать землю и улучшения, которые могут быть применены) или сырая нефть. Таким образом, вся налоговая нагрузка ложится на землевладельцев и владельцев нефти.

Другими факторами, которые могут повлиять на размер налогов, является разница между краткосрочным и долгосрочным периодами, а также между открытой и закрытой экономикой.

Все факторы, полученные на основе налоговых поступлений и конкурентного рынка, могут быть использованы также в случае рынка рабочей силы. Ключевой ролью уплаты налогового бремени по-прежнему остается эластичность кривых. Таким образом, не имеет значения, применяется ли налог к поставщику (домашним хозяйствам) или компаниям, которые требуют труд как фактор производства. Налог ведет к снижению заработной платы и занятости. Однако некоторые экономисты предполагают, что кривая предложения рабочей силы имеет изгиб назад. Это означает, что количество труда увеличивается с увеличением заработной платы и с данного уровня заработной платы она начинает снижаться. Форма кривой отражает идею о том, что высокая заработная плата - это стимул работать меньше. Таким образом, если налог взимается с этого типа рынка, он снижает заработную плату и, следовательно, количество рабочей силы возрастает.

Рынок с совершенной конкуренцией очень редко. Говорят, что большая часть рынка представляет собой несовершенную конкуренцию, такую как монополия, олигополия или монополистическая конкуренция. Производители выбирают уровень выпуска, при котором предельные издержки равны предельному доходу. Кривая спроса предсказывает уровень цен. После налогообложения кривая предельных затрат смещается влево, чтобы достичь нового равновесия, характеризующегося меньшим количеством и более высокой ценой, чем раньше (что определяется нисходящим наклоном кривой спроса и кривой предельного дохода). Эластичность кривых по-прежнему является важным фактором, предсказывающим размер налогового бремени, налагаемого на потребителей и производителей. В целом, чем круче кривая предельных затрат, тем меньше наблюдаемое изменение выпуска после налогообложения. Разницу между совершенной конкуренцией и несовершенной конкуренцией можно наблюдать, когда кривая предельных затрат является горизонтальной (идеальная эластичность). В отличие от совершенной конкуренции, когда налоговое бремя ложится на потребителя, в случае несовершенной конкуренции поставщик и потребитель разделят это бремя. Размер зависит от эластичности кривой спроса. Например, если кривая спроса линейна, соотношение сбалансировано наполовину). Другое отличие заключается в адвалорном налоге и специфическом налоге. Для любого заданного дохода выпуск от адвалорного налога будет превышать выпуск от специального налога.

Неэластичное предложение, эластичный спрос: бремя лежит на производителях

Неэластичное предложение, эластичный спрос: бремя лежит на производителях  Аналогичная эластичность: распределенное бремя

Аналогичная эластичность: распределенное бремя Спрос и предложение на товар тесно переплетены с рынками факторов производства и альтернативных товаров и услуг, которые могут быть произведены или потреблены. Хотя законодатели могут стремиться облагать налогом яблочную промышленность, на самом деле больше всего пострадают водители грузовиков, если яблочные компании перейдут на доставку по железной дороге в ответ на их новую стоимость. Или, возможно, больше всего пострадают производители апельсинов, если потребители решат отказаться от апельсинов, чтобы сохранить прежний уровень яблок по более высокой цене. В конечном итоге бремя налога ложится на людей - владельцев, клиентов или рабочих.

Однако истинное бремя налога нельзя оценить должным образом, не зная об использовании налоговых поступлений. Если налоговые поступления используются таким образом, чтобы приносить пользу владельцам больше, чем производителям и потребителям, то бремя налога ляжет на производителей и потребителей. Если поступления от налога используются таким образом, чтобы приносить пользу производителям и потребителям, то собственники несут налоговое бремя. Это классовые различия, касающиеся распределения затрат, и они не учитываются в текущих моделях налогообложения. Вооруженные силы США предлагают большие выгоды владельцам, которые ведут добычу на шельфе. Однако налоговые сборы для поддержки этих усилий ложатся в первую очередь на американских производителей и потребителей. Корпорации просто уходят из-под налоговой юрисдикции, но при этом получают защиту прав собственности, которая является основой их дохода.

Рассмотрим 7% налог на импорт, применяемый в равной степени ко всем импортируемым товарам (нефть, автомобили, хула-хупы и тормозные диски; сталь, зерно, все) и прямой возврат с каждого пенни собранных доходов в виде прямого уравнительного «Дивиденда гражданина» каждому человеку, подающему налоговую декларацию. Налог (тариф) на импорт увеличит цены на товары для всех внутренних потребителей по сравнению с мировой ценой. Это повышение цен на товары приведет к двум типам потерь безвозвратного веса: один из-за того, что отечественных производителей будут стимулировать производить товары, которые будут более эффективно производиться на международном уровне, а другой - из-за того, что внутренние потребители будут вытеснены с рынка для товары, которые они купили бы, если бы цена не была искусственно завышена тарифом (налог на импорт). Фактическая стоимость налога будет нести та сторона (производители или потребители), которая имеет более неэластичный спрос (см. Предыдущий раздел об относительной эластичности), независимо от того, покупают ли потребители отечественные или иностранные товары, и независимо от того, где производители производят свои товары..

Налоговое бремя страны или штата в процентах от ВВП - это отношение собираемых налогов к национальному валовому внутреннему продукту (ВВП). Это один из способов проиллюстрировать, насколько высока и широка налоговая база в любом конкретном месте. В некоторых странах, например в Дании, соотношение налогов к ВВП очень высокое (до 48%, что является самым высоким показателем в мире). В других странах, например в Индии, этот показатель ниже. Некоторые штаты увеличивают соотношение налогов к ВВП на определенный процент, чтобы покрыть дефицит доходов государственного бюджета. В штатах, где налоговые поступления значительно выросли, процент налоговых поступлений, применяемых к государственным доходам и внешнему долгу, иногда выше. Когда налоговые поступления растут медленнее, чем ВВП страны, отношение налогов к ВВП падает. Налоги, уплачиваемые физическими и юридическими лицами, часто составляют большую часть налоговых поступлений, особенно в развитых странах.

Бремя налогообложения - это не просто сумма уплаченных налогов (непосредственно или косвенно), но величина потерянного излишка потребителя или излишка производителя. Концепции связаны, но разные. Например, введение налога в размере 1000 долларов за галлон молока не принесет дохода (потому что законное производство молока прекратится), но этот налог нанесет значительный экономический ущерб (потеря излишка потребителя и потеря излишка производителя). При рассмотрении налоговых поступлений важна потерянная прибыль потребителя и производителя. См. Статью налог для более подробного обсуждения.

Через бюджетное ограничение можно увидеть, что единый налог на заработную плату и единый налог на потребление имеют эквивалентное влияние. Оба налога сдвигают бюджетное ограничение влево. Новая линия будет характеризоваться тем же наклоном, что и исходная (параллельность).

Теория налогообложения имеет большое количество практических результатов, хотя экономисты спорят о величине и значении из этих результатов:

Оценка налоговых поступлений является одним из основных направлений экономики в области государственные финансы.

Большинство экономистов по государственным финансам признают, что номинальное налоговое бремя (то есть, кто выписывает чек для уплаты налога) не обязательно идентично реальному экономическому бремени налога, но между собой сильно расходятся во мнениях относительно степени, в которой рынок силы нарушают номинальные налоговые поступления по различным видам налогов при различных обстоятельствах.

Эффекты некоторых видов налогов, например, налога на имущество, включая их экономическое воздействие, свойства эффективности и последствия для распределения, были предметом долгих и спорных споров среди экономистов.

Эмпирические данные имеют тенденцию поддерживать разные экономические модели при разных обстоятельствах. Например, эмпирические данные о происшествиях, связанных с налогом на имущество, как правило, поддерживают одну экономическую модель, известную как представление «налог на прибыль» в пригородных районах, в то время как имеют тенденцию поддерживать другую экономическую модель, известную как представление «налог на капитал» в городских и сельских районах.

В любой модели существует внутренний конфликт между учетом множества факторов, которые усложняют модель и затрудняют ее применение, и использованием простой модели, которая может ограничивать обстоятельства, в которых ее прогнозы полезны эмпирически.

Более низкие и более высокие налоги были протестированы в Соединенных Штатах с 1980 по 2010 год, и было обнаружено, что периоды наибольшего экономического роста приходились на периоды более высоких налогов.

![{\ displaystyle (p_ {0} + kt), k \ in [0,1]. }](https://wikimedia.org/api/rest_v1/media/math/render/svg/db277617a3f625c87df4663ff933773c86fe3b66)