Войти

Прогноз фискального соответствия стран-членов ЕС (критерий отношения долга к ВВП)

Прогноз фискального соответствия стран-членов ЕС (критерий отношения долга к ВВП) Пакт стабильности и роста ( ПСР) является соглашение, среди 27 стран - членов Европейского союза, в целях содействия и поддержания стабильности экономического и валютного союза (ЭВС). Основываясь в первую очередь на статьях 121 и 126 Договора о функционировании Европейского Союза, он состоит из финансового мониторинга членов Европейской комиссией и Советом министров, а также выдачи ежегодных рекомендаций по политическим действиям для обеспечения полного соблюдения с ПМГ также в среднесрочной перспективе. Если государство-член нарушает установленный ПМГ максимальный предел государственного дефицита и долга, надзор и запрос на корректирующие действия будут усилены посредством объявления процедуры чрезмерного дефицита (EDP); и если эти корректирующие действия по-прежнему отсутствуют после нескольких предупреждений, в конечном итоге к государству-члену могут быть применены экономические санкции. Пакт был изложен в резолюции и двух постановлениях совета в июле 1997 года. Первое постановление «об усилении надзора за бюджетными позициями, надзоре и координации экономической политики», известное как «превентивное средство», вступило в силу 1. Июль 1998 года. Второе постановление "об ускорении и разъяснении применения процедуры чрезмерного дефицита", известное как "средство сдерживания", вступило в силу 1 января 1999 года.

Цель пакта заключалась в том, чтобы обеспечить сохранение и соблюдение финансовой дисциплины в ЕВС. Все государства-члены ЕС автоматически становятся членами как ЕВС, так и ПМГ, как это определено параграфами самого Договора о ЕС. Фискальная дисциплина обеспечивается ПМГ, требуя от каждого государства-члена проводить фискальную политику, направленную на то, чтобы страна оставалась в пределах государственного дефицита (3% ВВП) и долга (60% ВВП); и в случае, если уровень долга превышает 60%, он должен ежегодно снижаться удовлетворительными темпами до уровня ниже. Как указано в постановлении о «превентивном рычаге», все государства-члены ЕС обязаны ежегодно представлять отчет о соответствии ПМГ для изучения и оценки Европейской комиссии и Совета министров, в котором будут представлены ожидаемые финансовые результаты развития страны на текущий период. и последующие три года. Эти отчеты называются «программами стабильности» для государств-членов еврозоны и «программами конвергенции» для государств-членов, не входящих в еврозону, но, несмотря на разные названия, они идентичны по содержанию. После реформы ПМГ в 2005 году эти программы также включали среднесрочные бюджетные цели (MTO), рассчитываемые индивидуально для каждого государства-члена как среднесрочный устойчивый средний предел для структурного дефицита страны, а также для государства-члена. также обязан изложить меры, которые он намеревается реализовать для достижения своего MTO. Если государство-член ЕС не соблюдает и лимит дефицита, и лимит долга, инициируется так называемая «процедура чрезмерного дефицита» (EDP) вместе с крайним сроком для соблюдения, который в основном включает и описывает «путь корректировки для достижения МТО ". Эта процедура описана в регламенте «сдерживающая рука».

Первоначально SGP был предложен министром финансов Германии Тео Вайгелем в середине 1990-х годов. Германия долгое время проводила политику низкой инфляции, которая была важной частью высоких показателей немецкой экономики с 1950-х годов. Правительство Германии надеялось обеспечить продолжение этой политики через ПСР, которая обеспечит преобладание фискальной ответственности и ограничит способность правительств оказывать инфляционное давление на европейскую экономику. Как таковой, он также был описан как ключевой инструмент для государств-членов, переходящих на евро, чтобы гарантировать, что они не только соответствуют Маастрихтским критериям конвергенции во время перехода на евро, но и продолжают соответствовать финансовым критериям для следующие годы.

Некоторые критиковали Пакт за его недостаточную гибкость и необходимость его применения в течение всего экономического цикла, а не в течение одного года. Проблема в том, что страны ЕВС не могут отреагировать на экономические потрясения изменением своей денежно-кредитной политики, поскольку она координируется ЕЦБ, а не национальными центральными банками. Следовательно, страны должны использовать фискальную политику, то есть государственные расходы, чтобы компенсировать шок. Они опасаются, что ограничение возможностей правительства тратить во время экономического спада может усилить рецессию и затруднить рост. Напротив, другие критики считают Пакт слишком гибким; экономист Антонио Мартино пишет: «Фискальные ограничения, введенные с новой валютой, должны подвергаться критике не потому, что они нежелательны - на мой взгляд, они являются необходимым компонентом либерального порядка, - а потому, что они неэффективны. Об этом убедительно свидетельствует« творческий подход ». бухгалтерский учет "уловка, используемая многими странами для достижения необходимого отношения дефицита к ВВП в 3 процента, а также путем немедленного отказа некоторых стран от финансовой осмотрительности, как только они были включены в евроклуб. Кроме того, Пакт стабильности был смягчен по просьбе Германии и Франции ".

Некоторые отмечают, что он применялся непоследовательно: Совет министров не применил санкции против Франции и Германии, а в отношении Португалии (2002 г.) и Греции (2005 г.) были начаты карательные процедуры (но штрафы не применялись). В 2002 году президент Европейской комиссии (1999–2004) Романо Проди охарактеризовал это как «глупое», но согласно Договору все же от него требовалось стремиться к применению его положений.

Пакт оказался не имеющим законной силы против таких крупных стран, как Франция и Германия, которые были его самыми сильными сторонниками при его создании. Согласно определению Пакта, эти страны уже несколько лет имеют «чрезмерный» дефицит. Причины, по которым более крупные страны не были наказаны, включают их влияние и большое количество голосов в Совете министров, который должен одобрить санкции; их большее сопротивление тактике «называть и стыдить», поскольку их электорат, как правило, меньше озабочен их восприятием в Европейском Союзе; их более слабая приверженность евро по сравнению с небольшими государствами; и более высокая роль государственных расходов в их более крупных и замкнутых экономиках. В 2005 году Пакт был ослаблен, чтобы избежать нарушений со стороны Франции и Германии.

Это график эволюции Закона о стабильности и росте:

В марте 2005 года Совет ЕС под давлением Франции и Германии смягчил правила; ЕС заявил, что это было сделано в ответ на критику недостаточной гибкости и чтобы сделать пакт более обеспеченным.

Ecofin согласовал реформу SGP. Были сохранены потолки в 3% для бюджетного дефицита и 60% для государственного долга, но решение объявить страну с чрезмерным дефицитом теперь может основываться на определенных параметрах: поведение бюджета с поправкой на цикличность, уровень долга, продолжительность период медленного роста и вероятность того, что дефицит связан с процедурами повышения производительности.

Пакт является частью набора Регламента Совета, принятого на саммите Европейского Совета 22–23 марта 2005 г.

В марте 2011 года, после европейского суверенного долгового кризиса 2010 года, государства-члены ЕС приняли новую реформу в рамках Открытого метода координации, направленную на ужесточение правил, например, путем принятия автоматической процедуры наложения штрафов в случае нарушения любого дефицита. или правила долга. Новый пакт «Евро плюс» разработан как более строгий преемник Пакта стабильности и роста, который не выполнялся последовательно. Эти меры противоречивы не только из-за закрытого способа их разработки, но и из-за целей, которые они постулируют.

Четыре широкие стратегические цели:

Дополнительный пятый выпуск:

В целом, глядя на новую структуру европейского экономического управления, кажется, что она представляет собой «смесь» различных актов, принятых на разных территориальных уровнях и имеющих различную правовую природу. В частности, к сфере международных норм относятся три акта:

Строго говоря, упомянутые являются «юридическими» механизмами, которые были введены недавно, и поэтому их следует отличать от мер, представляющих собой адаптацию ранее существовавших правил. Последние представляют собой «обычные» вторичные нормы ЕС, способствующие формированию правовой структуры, лежащей в основе нового европейского экономического управления:

- в случае так называемого " пакета из шести " по состоянию на 13 декабря 2011 года на карту поставлены пять правил и одна директива с целью укрепления Пакта стабильности и роста (ПСР) - это основанная на правилах структура. для координации национальной фискальной политики в Европейском Союзе, детали которой будут упомянуты ниже.

- учитывая более высокий потенциал побочных эффектов бюджетной политики в зоне единой валюты, в ноябре 2011 года Комиссия предложила два дополнительных правила для усиления надзора за бюджетом зоны евро. Этот пакет реформ, так называемый «пакет из двух», вступил в силу 30 мая 2013 года во всех государствах-членах еврозоны. Новые меры были призваны повысить прозрачность их бюджетных решений и усилить координацию в рамках бюджетного цикла 2014 года, а также признать особые потребности стран-членов Еврозоны, находящихся под серьезным финансовым давлением.

- пакт «Евро плюс», подписанный весной 2011 года 17 государствами-членами зоны евро (к которым присоединились Болгария, Дания, Латвия, Литва, Польша и Румыния), предназначен для усиления экономической основы валютного союза и достичь нового качества координации экономической политики с целью повышения конкурентоспособности и тем самым привести к более высокой степени конвергенции, укрепляя социальную рыночную экономику

- « Европейский семестр » был введен совещанием ECOFIN от 7 сентября 2010 года. Он был специально предназначен для улучшения ожидаемой координации экономической и бюджетной политики стран-членов - интеграции спецификаций по реализации Пакта стабильности и роста. Последний регулирует фискальную дисциплину в ЕС с целью обеспечения фискальной дисциплины в Евросоюзе в рамках Europe2020. Хотя Пакт применяется ко всем членам ЕС, он имеет более строгие механизмы обеспечения соблюдения для членов Еврозоны:

Однако до принятия этих мер координация экономической политики и политики в области занятости все еще осуществлялась в соответствии с руководящими принципами Совета ЭКОФИН, которые устанавливались на трехлетней основе.

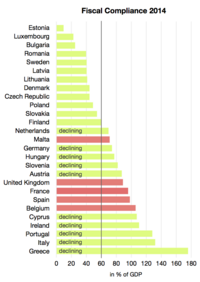

Критерий дефицита и долга применяется как к странам-членам Еврозоны, так и к странам, не входящим в Еврозону. Данные в таблице за 2017 финансовый год опубликованы на веб-сайте Евростата.

Критерии SGP не выполнены| Данные за 2017 год | Дефицит бюджета к ВВП | Отношение долга к ВВП | Нарушения правила дефицит / ВВП (с 1998 г.) |

|---|---|---|---|

| Страна | Максимум. -3,0% | Максимум. 60,0% (или, если выше: снижение до 60%) | |

| | -0,7% | 78,4% (уменьшение) | 1998–99, 2001, 2004, 2009-10 |

| | -1,0% | 103,1% (увеличивается) | 2009–2014 гг. |

| | 0,9% | 25,4% | 2000-01, 2009-10 |

| | 0,8% | 78,0% (по убыванию) | 2011-15 |

| | 1,8% | 97,5% (по убыванию) | 1998–99, 2001–04, 2009–14 |

| | 1,6% | 34,6% | 1998–2003, 2005, 2009–10, 2012 |

| | 1,0% | 36,4% | 2012 г. |

| | -0,3% | 9,0% | 1999 г. |

| | -0,6% | 61,4% | 2014 г. |

| | -2,6% | 97,0% (увеличивается) | 2002–05, 2008–2016 гг. |

| | 1,3% | 64,1% (по убыванию) | 1998–99, 2002–05, 2008–10 |

| | 0,8% | 0178,6% | 1998–2015 гг. |

| | -2,0% | 73,6% (по убыванию) | 1998–99, 2001–11 |

| | -0,3% | 68,0% (по убыванию) | 2008–14 |

| | -2,3% | 131,8% | 2001–06, 2009–11, |

| | -0,5% | 40,1% | 1999, 2009–11 |

| | 0,5% | 39,7% | 2000–01, 2008–12 |

| | 1,5% | 23,0% | Никаких нарушений |

| | 3,9% | 50,8% | 1998–2004, 2008-09, 2012 |

| | 1,1% | 56,7% | 2003, 2009–12 |

| | -1,7% | 50,6% | 1998, 2001–06, 2008–14 |

| | -3,0% | 125,7% (по убыванию) | 1998–2015 гг. |

| | -2,9% | 35,0% | 1998–2001, 2008–12 |

| | -1,0% | 50,9% | 1998–2002, 2006, 2009–12 |

| | 0,0% | 73,6% (по убыванию) | 2000–01, 2009–14 |

| | -3,1% | 98,3% (по убыванию) | 2008 – настоящее время |

| | 1,3% | 40,6% | 1995–1998 |

| | -1,9% | 87,7% | 2003–05, 2008–16 |

| | -0,9% | Нет данных | 2003–05, 2009–13 |

| | -1,0% | Нет данных | 2003–05, 2009–13 |

В течение первых семи лет, с момента вступления в силу Пакта о стабильности и росте, все государства-члены ЕС должны были стремиться к созданию общего MTO, «чтобы достичь бюджетной позиции, близкой к сбалансированной или имеющей профицит в течение полного делового цикла - обеспечивая при этом запас прочности для постоянного соблюдения 3% -ного лимита государственного дефицита ». Первая часть этого MTO была истолкована службой персонала Комиссии как означающая постоянное достижение каждый год в течение бизнес-цикла «циклически скорректированного сальдо бюджета за вычетом разовых и временных мер» (также именуемого «структурным сальдо» ") минимум 0,0%. В 2000 году вторая часть была интерпретирована и преобразована в формулу расчета для MTO также с учетом так называемого «минимального эталона» (позже именуемого «минимальный эталонный показатель MTO»). При оценке ежегодных программ сближения / стабильности государств-членов Служба персонала Комиссии проверяла, соответствует ли структурный баланс государства как общим критериям «близость к балансу или профициту», так и критериям «минимального ориентира» для конкретной страны. Последний раунд в рамках этой схемы оценки состоялся весной 2005 г., в то время как все последующие оценки проводились в соответствии с новой реформированной схемой - введением концепции единого ОДП для конкретной страны в качестве общего управляющего якоря для налогово-бюджетной политики.

Чтобы обеспечить долгосрочное соответствие критериям дефицита и долга ПМГ, государства-члены после реформы ПМГ в марте 2005 г. стремились к достижению среднесрочной бюджетной цели (ССП) для конкретной страны. MTO - это установленный предел, при котором структурный баланс по отношению к ВВП должен быть равен или быть выше для каждого года в среднесрочной перспективе. Каждый штат выбирает свой собственный MTO, но он должен быть равен или быть лучше рассчитанного минимального требования (Minimum MTO), обеспечивающего устойчивость государственных счетов в долгосрочной перспективе (рассчитывается на основе как будущего потенциального роста ВВП, так и будущих расходов правительства долг и будущее увеличение связанных с возрастом затрат). Структурный баланс рассчитывается Европейской комиссией как сальдо с поправкой на цикличность за вычетом «разовых мер» (то есть разовых выплат в связи с реформированием пенсионной схемы ). Циклически скорректированный баланс рассчитывается путем корректировки достигнутого сальдо сектора государственного управления (в% ВВП) по сравнению с положением относительного экономического роста за каждый год в деловом цикле (называемым « разрывом выпуска »), который определяется путем вычитания достигли роста ВВП при потенциальном росте ВВП. Таким образом, если год регистрируется со средним ростом ВВП в деловом цикле (равным потенциальному темпу роста ВВП), разрыв выпуска будет равен нулю, что означает, что «сальдо с поправкой на цикличность» будет равно «государственному бюджету». остаток средств". Таким образом, поскольку он устойчив к изменениям роста ВВП, структурный баланс считается нейтральным и сопоставимым на протяжении всего делового цикла (включая годы рецессии и «годы перегрева»), что делает его идеальным для постоянного использования в качестве среды. -срочная бюджетная цель.

Всякий раз, когда страна не достигает своего MTO, она должна в последующий год (годы) проводить ежегодные улучшения для своего структурного баланса, равного минимум 0,5% ВВП, хотя несколько подправил (включая «эталон расходов») имеют возможность незначительно изменить это требование. Когда государства-члены находятся в процессе улучшения своего структурного баланса до достижения своего MTO, они упоминаются как находящиеся на «пути корректировки», и они должны ежегодно сообщать обновленный целевой год, когда они ожидают достижения своего MTO. Каждое государство-член обязано посредством примечания в своем ежегодном отчете о конвергенции / стабильности выбрать свой современный MTO в точке, равной или превышающей «минимальный MTO», рассчитываемый Европейской комиссией каждые три года (последний раз в октябре 2012). «Минимальный МТО», что « на национальном уровне, выбранные МТО» потребности соблюдать, равно самым строгим из трех следующих пределах (что поскольку изменение метода в 2012 году в настоящее время автоматически округляется до самой 1 / 4 -значение, если рассчитано цифра с двумя последними цифрами после знаков препинания, отличными от 00/25/50/75, т.е. -0,51% будет округлено до -0,75%):

(1) MTO MB (минимальный ориентир, добавляет запас прочности государственного бюджета, чтобы гарантировать соблюдение 3% -ного лимита во время экономических спадов)

(2) MTO ILD (минимальное значение, обеспечивающее долгосрочную устойчивость государственных бюджетов с учетом неявных обязательств и долга, направленное на обеспечение сближения в долгосрочном горизонте коэффициентов долга до разумных уровней ниже 60% с должным учетом прогноз бюджетных последствий старения населения)

(3) MTO ea / erm2 / fc (регламент SGP явно определил предел -1,0%, применяемый для государств еврозоны или членов ERM2 уже в 2005 году, но если они приняли более строгие требования посредством ратификации Фискального договора - тогда этот более строгий предел заменим его).

|

| |||||||||||||||||||||

Третий минимальный предел, указанный выше (MTO ea / erm2 / fc), означает, что государства-члены ЕС, ратифицировавшие финансовый договор и связанные его налоговыми положениями, обязаны выбрать MTO, структурный дефицит которого не превышает 1,0% от Максимальный ВВП, если у них отношение долга к ВВП значительно ниже 60%, и максимум 0,5% ВВП, если у них отношение долга к ВВП выше 60%. По состоянию на январь 2015 года следующие шесть государств не связаны фискальными положениями Фискального договора (обратите внимание, что для стран, не входящих в Еврозону, чтобы быть связанными фискальными положениями, недостаточно просто ратифицировать Фискальный договор, им также необходимо приложить декларацию о намерении соблюдать налоговые положения, прежде чем это произойдет): Великобритания, Чешская Республика, Хорватия, Польша, Швеция, Венгрия. Государства, не входящие в еврозону, не являющиеся членами ERM-2 и не обязавшиеся соблюдать фискальные положения Фискального договора, все равно должны будут установить национальный MTO, соблюдающий рассчитанный «минимальный MTO», равный самому строгому требованию ( 1) + (2). Единственное государство-член ЕС, освобожденное от соблюдения этой процедуры MTO, - это Великобритания, поскольку согласно протоколу к соглашению с ЕС она освобождена от соблюдения SGP. Другими словами, в то время как все другие государства-члены обязаны на национальном уровне выбирать в MTO с соблюдением их рассчитанного минимального MTO, рассчитанный минимальный MTO для Великобритании предоставляется только для консультации, без каких-либо обязательств для него установить соответствующий национальный MTO в структурных терминах.

В Минимальном ОДПЕ пересчитывается каждый третий год по заместителям Экономического и финансового комитет, на основе выше описанной процедуры и формул, что среди прочего, требует предварительного публикации трехгодичного старения Доклада Комиссии. Государство-член также может обновить свой Минимальный MTO вне обычного графика, если оно проведет структурные реформы, которые окажут серьезное влияние на долгосрочную устойчивость государственных финансов (то есть крупную пенсионную реформу), и впоследствии подать официальный запрос на внеочередной пересчет. В свернутой таблице ниже показаны входные данные и рассчитанные минимальные значения MTO из трех последних обычных перерасчетов (апрель 2009 г., октябрь 2012 г. и сентябрь 2015 г.).

| Расчетный минимальный MTO | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Члены ЕС Государство | Дата расчета | Полуэластичность баланса бюджета к разрыву выпуска (ε) | Представитель Output Gap (ROG) | Отношение долга к ВВП на конец прошлого года (D t-1) | Средняя номинальная рост ВВП за 2010-2060 (г горшок) | Корректировка S2 LTC необходима для финансирования возрастных расходов | МТО МБ | MTO ILD | MTO ea / erm2 / fc | Минимальный MTO (округлено) |

| Австрия | Апрель 2009 г. | 62,5% | 3,7% | 3,0% | -1,6% | -0,89% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,488 | 72,4% | 3,391% | 3,6% | -1,8% | -0,28% | -0,5% | -0,5% | ||

| Сентябрь 2015 г. | 84,53% | 3,476% | 2,4% | -0,43% | -0,5% | -0,5% | ||||

| Бельгия | Апрель 2009 г. | 89,6% | 3,8% | 4,7% | -1,3% | 0,26% | -1,0% | 0,25% | ||

| Октябрь 2012 г. | 0,553 | 97,8% | 3,633% | 6,4% | -1,7% | 1,12% | -0,5% | 1,0% | ||

| Сентябрь 2015 г. | 106,49% | 3,750% | 3,9% | 0,43% | -0,5% | 0,25% | ||||

| Болгария | Апрель 2009 г. | 14,1% | 3,7% | 1,3% | -1,8% | -1,71% | - | -1,75% | ||

| Октябрь 2012 г. | 0,322 | 16,3% | 3,320% | 2,3% | -1,7% | -1,17% | -1,0% | -1,0% | ||

| Сентябрь 2015 г. | 27,62% | 3,457% | 0,2% | -1,94% | -1,0% | -1,0% | ||||

| Хорватия | Апрель 2009 г. | N / A | N / A | 32,2% | N / A | N / A | N / A | N / A | - | N / A |

| Октябрь 2012 г. | N / A | N / A | 46,7% | N / A | N / A | N / A | N / A | - | N / A | |

| Сентябрь 2015 г. | 84,99% | 3,382% | -2,6% | -2,02% | - | |||||

| Кипр | Апрель 2009 г. | 49,1% | 4,8% | 8,2% | -1,8% | -0,04% | -1,0% | 0,0% | ||

| Октябрь 2012 г. | 0,434 | 71,1% | 3,826% | 5,4% | -1,8% | 0,04% | -0,5% | 0,0% | ||

| Сентябрь 2015 г. | 107,50% | 3,887% | N / A | N / A | -0,5% | N / A | ||||

| Чехия | Апрель 2009 г. | 29,8% | 3,6% | 3,5% | -1,6% | -0,93% | - | -1,0% | ||

| Октябрь 2012 г. | 0,391 | 40,8% | 3,549% | 3,8% | -1,7% | -0,80% | - | -1,0% | ||

| Сентябрь 2015 г. | 42,57% | 3,586% | 2,5% | -1,25% | - | -1,25% | ||||

| Дания | Апрель 2009 г. | 33,3% | 3,8% | 1,6% | -0,5% | -1,67% | -1,0% | -0,5% | ||

| Октябрь 2012 г. | 0,607 lt;=gt; 0,63 | -3,64% | 46,6% | 3,444% | 1,7% | -0,7% | -1,44% | -1,0% | -0,75% | |

| Сентябрь 2015 г. | 45,22% | 3,772% | -0,4% | -2,31% | -1,0% | |||||

| Эстония | Апрель 2009 г. | 4,8% | 3,8% | -0,3% | -1,9% | -2,30% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,297 | 6,1% | 3,495% | 0,7% | -1,8% | -1,80% | -1,0% | -1,0% | ||

| Сентябрь 2015 г. | 10,61% | 3,474% | 0,4% | -1,88% | -1,0% | -1,0% | ||||

| Финляндия | Апрель 2009 г. | 33,4% | 3,7% | 4,7% | -1,2% | -0,59% | -1,0% | -0,5% | ||

| Октябрь 2012 г. | 0,526 | 49,0% | 3,527% | 4,9% | -0,5% | -0,43% | -1,0% | -0,5% | ||

| Сентябрь 2015 г. | 59,33% | 3,383% | 1,9% | -1,34% | -1,0% | |||||

| Франция | Апрель 2009 г. | 68,0% | 3,9% | 1,9% | -1,6% | -1,23% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,546 | 86,0% | 3,652% | 0,9% | -1,6% | -0,99% | -0,5% | -0,5% | ||

| Сентябрь 2015 г. | 95,02% | 3,578% | -1,1% | -1,40% | -0,5% | -0,5% | ||||

| Германия | Апрель 2009 г. | 65,9% | 3,2% | 3,1% | -1,6% | -0,50% | -1,0% | -0,5% | ||

| Октябрь 2012 г. | 0,562 | 80,5% | 2,837% | 2,4% | -1,5% | -0,17% | -0,5% | -0,25% | ||

| Сентябрь 2015 г. | 74,73% | 2,961% | 2,5% | -0,35% | -0,5% | -0,5% | ||||

| Греция | Апрель 2009 г. | 97,6% | 3,7% | 11,4% | -1,4% | 2,72% | -1,0% | 2,75% | ||

| Октябрь 2012 г. | 0,473 | 170,6% | 2,994% | N / A | -1,9% | N / A | -0,5% | N / A | ||

| Сентябрь 2015 г. | 177,07% | 2,669% | N / A | N / A | -0,5% | N / A | ||||

| Венгрия | Апрель 2009 г. | 73,0% | 3,7% | 1,4% | -1,6% | -1,17% | - | -1,25% | ||

| Октябрь 2012 г. | 0,470 | 81,4% | 3,157% | 0,3% | -1,5% | -1,02% | - | -1,25% | ||

| Сентябрь 2015 г. | 76,90% | 3,478% | 0,7% | -1,18% | - | -1,25% | ||||

| Ирландия | Апрель 2009 г. | 43,2% | 4,4% | 6,7% | -1,5% | -0,32% | -1,0% | -0,25% | ||

| Октябрь 2012 г. | 0,505 | 106,4% | 4,094% | N / A | -1,2% | N / A | -0,5% | -0,5% | ||

| Сентябрь 2015 г. | 109,66% | 3,715% | 2,2% | -0,03% | -0,5% | -0,25% | ||||

| Италия | Апрель 2009 г. | 105,8% | 3,5% | 1,4% | -1,4% | -0,27% | -1,0% | -0,25% | ||

| Октябрь 2012 г. | 0,547 | 120,7% | 3,327% | 0,7% | -1,7% | -0,04% | -0,5% | -0,25% | ||

| Сентябрь 2015 г. | 132,11% | 3,298% | -0,2% | -0,05% | -0,5% | -0,25% | ||||

| Латвия | Апрель 2009 г. | 19,5% | 3,4% | 0,7% | -2,0% | -1,74% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,310 | 42,2% | 3,134% | -1,5% | -1,8% | -2,32% | -1,0% | -1,0% | ||

| Сентябрь 2015 г. | 40,04% | 3,552% | -0,4% | -2,19% | -1,0% | -1,0% | ||||

| Литва | Апрель 2009 г. | 15,6% | 3,5% | 3,0% | -1,9% | -1,04% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,305 | 38,5% | 3,283% | 3,8% | -1,8% | -0,65% | -1,0% | -0,75% | ||

| Сентябрь 2015 г. | 40,86% | 3,235% | 2,8% | -0,96% | -1,0% | -1,0% | ||||

| Люксембург | Апрель 2009 г. | 14,7% | 4,6% | 12,6% | -1,0% | 1,52% | -1,0% | 1,5% | ||

| Октябрь 2012 г. | 0,471 | 18,3% | 3,931% | 8,5% | -1,7% | 0,54% | -1,0% | 0,5% | ||

| Сентябрь 2015 г. | 23,61% | 4,499% | 4,9% | -0,97% | -1,0% | -1,0% | ||||

| Мальта | Апрель 2009 г. | 64,1% | 3,7% | 5,8% | -1,7% | 0,07% | -1,0% | 0,0% | ||

| Октябрь 2012 г. | 0,403 | 70,9% | 3,449% | 4,9% | -1,9% | 0,08% | -0,5% | 0,0% | ||

| Сентябрь 2015 г. | 68,05% | 3,719% | 4,8% | -0,17% | -0,5% | -0,25% | ||||

| Нидерланды | Апрель 2009 г. | 58,2% | 3,5% | 5,1% | -1,1% | -0,35% | -1,0% | -0,25% | ||

| Октябрь 2012 г. | 0,566 | 65,5% | 3,288% | 4,0% | -1,4% | -0,26% | -0,5% | -0,5% | ||

| Сентябрь 2015 г. | 68,82% | 3,199% | 2,0% | -0,79% | -0,5% | -0,5% | ||||

| Польша | Апрель 2009 г. | 47,2% | 3,5% | -1,7% | -1,5% | -2,59% | - | -1,5% | ||

| Октябрь 2012 г. | 0,404 | 56,4% | 3,526% | 1,1% | -1,9% | -1,68% | - | -1,75% | ||

| Сентябрь 2015 г. | 50,13% | 3,617% | 1,0% | -1,76% | - | -2,0% | ||||

| Португалия | Апрель 2009 г. | 66,4% | 3,9% | 1,9% | -1,5% | -1,27% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,463 | 108,1% | 3,210% | N / A | -1,8% | N / A | -0,5% | -0,5% | ||

| Сентябрь 2015 г. | 130,18% | 2.900% | 0,7% | 0,42 | -0,5% | 0,25% | ||||

| Румыния | Апрель 2009 г. | 13,6% | 3,8% | 4,7% | -1,8% | -0,65% | - | -0,75% | ||

| Октябрь 2012 г. | 0,329 | 33,4% | 3,106% | 3,6% | -1,8% | -0,62% | -1,0% | -0,75% | ||

| Сентябрь 2015 г. | 39,81% | 3,612% | 1,5% | -1,60% | -1,0% | -1,0% | ||||

| Словакия | Апрель 2009 г. | 27,6% | 3,7% | 2,6% | -2,0% | -1,28% | -1,0% | -1,0% | ||

| Октябрь 2012 г. | 0,332 | 43,3% | 3,643% | 5,1% | -1,5% | -0,43% | -1,0% | -0,5% | ||

| Сентябрь 2015 г. | 53,58% | 3,532% | 2,1% | -1,35% | -1,0% | -1,0% | ||||

| Словения | Апрель 2009 г. | 22,8% | 3,4% | 8,3% | -1,6% | 0,77% | -1,0% | 0,75% | ||

| Октябрь 2012 г. | 0,461 | 46,9% | 3,322% | 6,6% | -1,7% | 0,25% | -1,0% | 0,25% | ||

| Сентябрь 2015 г. | 80,90% | 3.300% | 5,5% | 0,60% | -0,5% | 0,5% | ||||

| Испания | Апрель 2009 г. | 39,5% | 3,9% | 5,7% | -1,2% | -0,37% | -1,0% | -0,25% | ||

| Октябрь 2012 г. | 0,476 | 69,3% | 3,577% | 1,9% | -1,5% | -1,02% | -0,5% | -0,5% | ||

| Сентябрь 2015 г. | 97,67% | 3,389% | -0,8% | -1,13% | -0,5% | -0,5% | ||||

| Швеция | Апрель 2009 г. | 38,0% | 3,9% | 1,5% | -1,0% | -1,76% | - | -1,0% | ||

| Октябрь 2012 г. | 0,589 | 38,4% | 3,752% | 2,7% | -0,9% | -1,28% | - | -1,0% | ||

| Сентябрь 2015 г. | 43,89% | 4,038% | 1,0% | -2,00% | - | |||||

| Объединенное Королевство | Апрель 2009 г. | 52,0% | 4,1% | 3,5% | -1,4% | -1,21% | - | -1,25% | ||

| Октябрь 2012 г. | 0,482 | 85,0% | 3,864% | 2,6% | -1,5% | -0,57% | - | -0,75% | ||

| Сентябрь 2015 г. | 89,36% | 3,665% | 2,4% | -0,42% | - | -0,5% | ||||

| Справочная информация за апрель 2009 г.: Использовались весенние входные значения, которые немного отличались от более поздних пересмотренных цифр, опубликованных осенью 2009 г. Ссылки за октябрь 2012 г.: Ссылки за сентябрь 2015 г.: | ||||||||||

Всякий раз, когда «Минимальный MTO» пересчитывается для страны, объявление о «выбранном на национальном уровне MTO», равном или превышающем этот пересчитанный «Минимальный MTO», должно происходить как часть следующего обычного отчета о стабильности / конвергенции, при этом только вступая в силу с точки зрения соблюдения требований для фискального счета (счетов) в годы после объявления о новом «выбранном на национальном уровне ОДП». В таблицах ниже перечислены все ОДП для конкретных стран, выбранные национальными правительствами в течение 2005-2015 гг., И каждый год они окрашены в красный / зеленый цвета, чтобы показать, был ли достигнут «выбранный на национальном уровне ОДП» в соответствии с последней редакцией данных структурного баланса. рассчитывается по «методу Европейской комиссии». Некоторые государства, например, Дания и Латвия, применяют национальный метод для расчета показателей структурного баланса, представленных в их отчете о конвергенции (который сильно отличается от результатов метода Комиссии), но для представления сопоставимых результатов для всех государств-членов Расцветка таблиц "достигнутая MTO" (и, если не соблюдается, также отмеченный прогнозный год ее достижения) определяется исключительно результатами метода расчета Комиссии.

| MTO по странам ( структурный баланс,% ВВП) | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

|---|---|---|---|---|---|---|

| Австрия | N / A ⇔ 0,0% в 2008 г. | 0,0% в 2008 г. | 0,0% на начало 2013 г. | 0,0% на начало 2013 г. | ||

| Бельгия | Нет данных ⇔ 0,0% | + 0,5% в 2008 г. | + 0,5% на начало 2014 г. | + 0,5% к началу 2013 г. | ||

| Болгария | За пределами ЕС | За пределами ЕС | 0,0% в 2007 г. | + 1,5% в 2008 г. | + 1,5% в 2009 г. | + 0,5% в 2010 г. |

| Кипр | N / A ⇔ 0,0% на начало 2009 г. | -0,5% на начало 2010 г. | 0,0% на начало 2013 г. | 0,0% на начало 2013 г. | ||

| Чехия | N / A ⇔ 0,0% на начало 2008 г. | -1.0% начало 2009 г. | -1.0% на начало 2012 г. | -1.0% на начало 2013 г. | ||

| Дания | От + 1,5% до + 2,5% (изменено: от + 0,5% до + 1,5%) | От + 0,5% до + 1,5% | От + 0,5% до + 1,5% | От + 0,75% до + 1,75% | От + 0,75% до + 1,75% | 0,0% до 2016 г. |

| Эстония | Нет данных ⇔ 0,0% | 0,0% | 0,0% в 2010 г. | 0,0% | ||

| Финляндия | Нет данных ⇔ + 0,8% | + 1,5% | + 2,0% | + 0,5% к началу 2013 г. | ||

| Франция | N / A ⇔ 0,0% на начало 2009 г. | 0,0% на начало 2010 г. | 0,0% на начало 2013 г. | 0,0% на начало 2013 г. | ||

| Германия | N / A ⇔ 0,0% на начало 2009 г. | 0,0% на начало 2010 г. | -0,5% до 0,0% на начало 2013 г. | -0,5% на начало 2013 г. | ||

| Греция | N / A ⇔ 0,0% на начало 2008 г. | 0,0% в начале 2009 г. | 0,0% до 2012 г. | 0,0% на начало 2014 г. | ||

| Венгрия | N / A ⇔ 0,0% на начало 2009 г. | От -1,0% до -0,5% в начале 2009 г. | -0,5% на начало 2012 г. | -1,5% в 2010 г. | ||

| Ирландия | Нет данных ⇔ 0,0% | 0,0% | 0,0% | 0,0% | -0,5% до 0,0% на начало 2014 г. | -0,5% на начало 2013 г. |

| Италия | N / A ⇔ 0,0% на начало 2009 г. | 0,0% на начало 2010 г. | 0,0% до 2012 г. | 0,0% на начало 2013 г. | ||

| Латвия | N / A ⇔ 0,0% на начало 2008 г. | -1,0% в 2008 г. | -1.0% на начало 2012 г. | -1.0% на начало 2013 г. | ||

| Литва | N / A ⇔ 0,0% на начало 2008 г. | -1.0% начало 2009 г. | -1,0% в 2010 г. | + 0,5% к началу 2013 г. | ||

| Люксембург | Нет данных ⇔ + 0,1% | -0,8% в 2007 г. | -0,8% | + 0,5% к началу 2013 г. | ||

| Мальта | N / A ⇔ 0,0% в 2007 г. | 0,0% в 2008 г. | 0,0% в 2011 г. | 0,0% на начало 2013 г. | ||

| Нидерланды | N / A ⇔ 0,0% на начало 2008 г. | От -1,0% до -0,5% в 2009 г. | От -1,0% до -0,5% | -0,5% на начало 2013 г. | ||

| Польша | N / A ⇔ 0,0% на начало 2008 г. | -1.0% начало 2009 г. | -1.0% на начало 2012 г. | -1.0% на начало 2013 г. | ||

| Португалия | N / A ⇔ 0,0% на начало 2009 г. | -0,5% на начало 2010 г. | -0,5% на начало 2012 г. | -0,5% на начало 2013 г. | ||

| Румыния | За пределами ЕС | За пределами ЕС | -0,9% | -0,9% | -0,9% в 2010 г. | -0.7% на начало 2013 г. |

| Словакия | N / A ⇔ 0,0% на начало 2008 г. | -0.9% начало 2009 г. | -0,8% на начало 2012 г. | 0,0% на начало 2013 г. | ||

| Словения | N / A ⇔ 0,0% на начало 2008 г. | -1,0% в 2008 г. | -1.0% на начало 2012 г. | -1.0% на начало 2013 г. | ||

| Испания | Нет данных ⇔ 0,0% | 0,0% | 0,0% до 2012 г. | 0,0% на начало 2013 г. | ||

| Швеция | + 2,0% (скорректировано: + 1,0%) в 2007 г. | + 2,0% (скорректировано: + 1,0%) в 2007 г. | + 2,0% (скорректировано: + 1,0%) | + 1,0% | + 1,0% | + 1,0% в 2010 г. |

| Объединенное Королевство | Неприменимо ⇔ 0,0% до Золотого правила2009-10 гг., Целевой показательCACB отсутствует Мин. MTO = 0,0% | Н / П ⇔ -1,0%, самое раннее Золотое правило2010-11 гг., Без целевого показателя CACB Мин. MTO = -1,0% | N / A ⇔ -1,0% Золотое правило, нет цели CACB Мин. MTO = -1,0% | N / A ⇔ -1,0% Золотое правило, нет цели CACB Мин. MTO = -1,0% | Н / П ⇔ -1,0% до 2014-15 гг.CACB = 0,0% в 2015-16 гг. Мин. MTO = -1,0% | Н / П ⇔ -1,0% до 2013-14 гг.CACB = 0,0% в 2017-18 гг. Мин. MTO = -1,0% |

Примечание A. Установка MTO для конкретной страны стала обязательной только с 2006 финансового года. Тем не менее, Дания и Швеция по собственной инициативе уже сделали это в 2005 году. Для государств, в которых в 2005 году не было ОСП для конкретной страны, зеленый / красный цвет соответствия в этом конкретном году указывает, соответствует ли структурный баланс государства обоим общим " близко к балансу или профициту »(мин. 0,0%) и« минимальному ориентиру »для страны. Последнее было более строгим только для двух государств в 2005 году, фактически установив целевой показатель + 0,8% для Финляндии, + 0,1% целевой показатель для Люксембурга и целевой показатель 0,0% для остальных государств.

Примечание B. В связи с тем, что Евростат внес существенное изменение в методику расчета сальдо бюджета (классифицируя «накопительные пенсионные планы с установленными взносами» вне сальдо государственного бюджета), что технически сократило данные о доходах и сальдо бюджета на 1% ВВП для штатов. с такими схемами самые ранние ОСП, представленные Швецией и Данией, были технически скорректированы на 1% ниже, чтобы быть сопоставимыми с данными структурного баланса, рассчитанными по последнему методу Евростата. Когда в 2005-07 гг. Проверяется соответствие целевого показателя MTO, путем просмотра данных структурного баланса, рассчитанного с помощью последнего метода Евростата, эта проверка соответствия проводится для «технически скорректированных целевых показателей MTO», а не для «первоначально сообщенных MTO-. мишени »для Дании и Швеции.

Примечание о Великобритании: в пункте 4 протокола по Договору № 15, освобождает Великобританию от обязательства в статье 126 (1 + 9 + 11) из Договора о функционировании Европейского Союза, чтобы избежать чрезмерного общего дефицита правительства, до тех пор, пока состояние предпочитает не переходить на евро. Однако пункт 5 того же протокола по-прежнему предусматривает, что «Великобритания должна стремиться избегать чрезмерного государственного дефицита». С одной стороны, это означает, что Комиссия и Совет по-прежнему обращаются к Великобритании с рекомендациями EDP всякий раз, когда обнаруживается чрезмерный дефицит, но с другой стороны, они юридически не могут вводить какие-либо санкции против Великобритании, если они не соблюдают рекомендации. Из-за своего особого исключения Великобритания также не включила дополнительные правила корректировки MTO, введенные реформой SGP 2005 года и реформой шести пакетов. Вместо этого Великобритания определила свою собственную бюджетную концепцию, включающую «золотое правило» и «правило устойчивого инвестирования», действовавшее на протяжении 1998-2008 годов, что было национальной интерпретацией Великобритании того, как следует понимать текст регламента ПМГ.

| MTO по странам ( структурный баланс,% ВВП) | 2011 г. | 2012 г. | 2013 | 2014 г. | 2015 г. |

|---|---|---|---|---|---|

| Австрия | 0,0% до 2015 г. | -0.45% начало 2016 г. | -0,45% в 2016 г. | -0,45% | -0.45% не ранее 2020 г. |

| Бельгия | + 0,5% на начало 2015 г. | + 0,5% на начало 2016 г. | + 0,75% на начало 2017 г. | + 0,75% на начало 2019 г. | + 0,75% на начало 2019 г. |

| Болгария | -0,6% в 2014 г. | -0,5% в 2014 г. | -0,5% начало 2017 г. | -1,0% в 2015 г. | -1.0% начало 2019 г. |

| Хорватия | За пределами ЕС | За пределами ЕС | N / A Мин. MTO = N / A | Н /П ⇔ -1,5% в 2019 г. Мин. Среднеквадратичное значение = -1,5% | Н /П ⇔ 0,0% до 2019 г. Мин. MTO = 0,0% |

| Кипр | 0,0% до 2015 г. | 0,0% в 2013 г. | 0,0% начало 2017 г. | 0,0% | 0,0% |

| Чехия | -1,0% на начало 2015 г. | -1,0% в 2015 г. | -1,0% | -1,0% | -1,0% в 2017 г. |

| Дания | -0,5% | -0,5% | -0,5% | -0,5% | -0,5% |

| Эстония | 0,0% | 0,0% в 2013 г. | 0,0% в 2014 г. | 0,0% | 0,0% в 2016 г. |

| Финляндия | + 0,5% в 2011 г. | + 0,5% на начало 2016 г. | -0.5% начало 2018 г. | -0,5% в 2015 г. | -0,5% не ранее 2020 г. |

| Франция | 0,0% до 2015 г. | 0,0% до 2016 г. | 0,0% раньше 2018 г. | 0,0% в 2018 г. | -0.4% начало 2019 г. |

| Германия | -0,5% в 2014 г. | -0,5% | -0,5% | -0,5% | -0,5% |

| Греция | N / A | N / A | N / A | N / A | N / A |

| Венгрия | -1,5% на начало 2015 г. | -1,5% | -1,7% | -1,7% в 2014 г. | -1,7% в 2017 г. |

| Ирландия | -0,5% начало 2015 г. | -0,5% начало 2016 г. | 0,0% раньше 2018 г. | 0,0% ранее 2019 г. | 0,0% в 2019 г. |

| Италия | 0,0% в 2014 г. | 0,0% в 2013 г. | 0,0% в 2014 г. | 0,0% в 2016 г. | 0,0% в 2018 г. |

| Латвия | -1,0% | -0,5% | -0,5% начало 2017 г. | -1,0% в 2018 г. | -1.0% начало 2019 г. |

| Литва | + 0,5% на начало 2015 г. | + 0,5% на начало 2016 г. | -1,0% в 2016 г. | -1,0% в 2015 г. | -1,0% в 2016 г. |

| Люксембург | + 0,5% | + 0,5% | + 0,5% | + 0,5% | + 0,5% |

| Мальта | 0,0% до 2015 г. | 0,0% до 2016 г. | 0,0% начало 2017 г. | 0,0% в 2018 г. | 0,0% ранее 2019 г. |

| Нидерланды | -0,5% начало 2016 г. | -0,5% начало 2016 г. | -0.5% начало 2018 г. | -0,5% | -0,5% |

| Польша | -1,0% на начало 2015 г. | -1,0% в 2015 г. | -1.0% на начало 2017 г. | -1,0% в 2018 г. | -1.0% начало 2019 г. |

| Португалия | -0,5% в 2019 г. | -0,5% в 2014 г. | -0,5% в 2017 г. | -0,5% в 2017 г. | -0,5% в 2019 г. |

| Румыния | -2,0% в 2014 г. | -0,7% в 2014 г. | -1,0% в 2016 г. | -1,0% | -1,0% в 2016 г. |

| Словакия | 0,0% до 2015 г. | -0,5% начало 2016 г. | -0,5% начало 2017 г. | -0,5% в 2018 г. | -0.5% начало 2019 г. |

| Словения | 0,0% до 2015 г. | 0,0% до 2016 г. | 0,0% до 2017 г. Мин. MTO = + 0,25% | 0,0% ранее 2019 г. | 0,0% не ранее 2020 г. |

| Испания | 0,0% до 2015 г. | 0,0% до 2016 г. | 0,0% начало 2017 г. | 0,0% в 2018 г. | 0,0% ранее 2019 г. |

| Швеция | + 1,0% в 2011 г. | -1,0% | -1,0% | -1,0% в 2014 г. | -1,0% |

| Объединенное Королевство | Н / П ⇔ -1,0% до 2015-16 гг. CACB = 0,0% в 2014-15 гг. Мин. MTO = -1,0% | Н / П ⇔ -1,0% самое раннее 2016-17 CACB = 0,0% в 2016-17 Min.MTO = -1,0% | Н / П ⇔ -1,0% самое раннее 2018-19 CACB = 0,0% в 2016-17 Min.MTO = -1,0% | Н / П ⇔ -1,0% в 2018-19 гг.CACB = 0,0% в 2017-18 гг. Мин. MTO = -1,0% | Н / П ⇔ -1,25% в 2017-18 гг. CACB = 0,0% в 2017-18 гг. Мин. MTO = -1,25% |

Примечание о Великобритании: в пункте 4 протокола по Договору № 15, освобождает Великобританию от обязательства в статье 126 (1 + 9 + 11) из Договора о функционировании Европейского Союза, чтобы избежать чрезмерного общего дефицита правительства, до тех пор, пока состояние предпочитает не переходить на евро. Однако пункт 5 того же протокола по-прежнему предусматривает, что «Великобритания должна стремиться избегать чрезмерного государственного дефицита». С одной стороны, это означает, что Комиссия и Совет по-прежнему обращаются к Великобритании с рекомендациями EDP всякий раз, когда обнаруживается чрезмерный дефицит, но с другой стороны, они юридически не могут вводить какие-либо санкции против Великобритании, если они не соблюдают рекомендации. Из-за своего особого исключения Великобритания также не включила дополнительные правила корректировки MTO, введенные реформой SGP 2005 года и реформой шести пакетов. Вместо этого Великобритания определила свою собственную бюджетную концепцию, которая использовалась «золотым правилом» и «правилом устойчивого инвестирования» в течение 1998–2008 годов (подробно описано в примечании к таблице выше), а с тех пор - «временным операционным правилом». ".