Войти

| Единая зона платежей в евро. | |

|---|---|

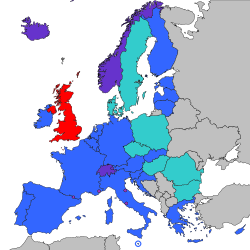

Еврозона Другие члены Европейского Союза Другие государства-члены Европейская экономическая зона и Швейцария Микрогосударства, участвующие в SEPA Соединенное Королевство (остается в SEPA в течение переходного периода Brexit ) Еврозона Другие члены Европейского Союза Другие государства-члены Европейская экономическая зона и Швейцария Микрогосударства, участвующие в SEPA Соединенное Королевство (остается в SEPA в течение переходного периода Brexit ) | |

| Страны-участницы | 36 государств

|

| Площадь | |

| • Всего | 4 854 382 км (1874 282 квадратных миль) |

| Население | |

| • Оценка на 2019 год | 526 810 900 |

| • Плотность | 119 / км (308,2 / кв. Миль) |

| ВВП (ППС ) | оценка |

| • На душу населения | 43 101 доллар США (2018) |

| ВВП (номинальный) | оценка |

| • На душу населения на душу населения | $ 38 420 (2018) |

| Валюта | Евро (€) |

| Часовой пояс | UTC ± 0 до +2 (UTC, CET, EET) |

| • Лето (DST ) | UTC ± 0 до +3 (UTC, WEST, CEST, EEST) |

Единая зона платежей в евро (SEPA ) является инициативой интеграции платежей Европейского Союза для упрощения банковских переводов, номинированных в евро. По состоянию на 2020 год в SEPA было 36 членов, в том числе 27 государств-членов Европейского Союза, четыре государства-члена Европейской ассоциации свободной торговли (Исландия, Лихтенштейн, Норвегия и Швейцария ) и Соединенное Королевство. Некоторые страны участвуют в технических схемах: Андорра, Монако, Сан-Марино и Ватикан.

Целью SEPA является повышение эффективности трансграничных платежей и ранее фрагментированные национальные рынки платежей в евро в единый внутренний. SEPA позволяет клиентам совершать безналичные платежи в евро на любой счет, расположенный в любой точке региона, используя один банковский счет и единый набор платежных инструментов. Люди, у которых есть банковский счет в стране еврозоны, могут использовать его для получения зарплаты и платежей по всей еврозоне, например, когда они устраиваются на работу в новой стране.

Проект включает разработку общих финансовых инструментов, стандартов, процедур и инфраструктуры для обеспечения экономии от масштаба. Это, в свою очередь, должно снизить общие затраты для европейской экономики на перемещение капитала по региону (оценивается как 2-3% от общего ВВП ).

SEPA не покрывает платежи в валютах, отличных от евро. Это означает, что что внутренние платежи в странах SEPA, не использующих евро, будут продолжать использовать местные схемы, но при трансграничных платежах в отношении стран еврозоны в значительной степени будут использоваться SEPA и евро.

Страны Северной Европы, которые (кроме Финляндии) не используют планируют перейти на евро, в 2017-2019 гг. начали инициативы по упрощению, ускорению и удешевлению трансграничных платежей между собой.

В создании SEPA были две вехи :

Для прямого дебетования первая веха была упущена из-за задержки в реализации соответствующего законодательства (Директива о платежных услугах или PSD) в Европейский парламент. Прямой дебет стал доступен в ноябре 2009 г., что затруднило выполнение второго этапа.

Европейская комиссия создала правовую основу через PSD. Коммерческие и технические основы для платежных инструментов были разработаны Европейским платежным советом (EPC), в состав которого входят европейские банки. EPC стремится предоставить три общеевропейских платежных инструмента:

Для обеспечения сквозной сквозной обработки (STP) для клиринга SEPA, EPC обязалась предоставить подмножества для технической проверки ISO 20022. В то время как сообщения от банка к банку (pacs) являются обязательными для использования, типы сообщений инициализации платежа от клиента к банку (PAIN) - нет; однако они настоятельно рекомендуются. Поскольку есть место для интерпретации, ожидается, что несколько спецификаций PAIN будут опубликованы в странах SEPA.

Деловые круги, продавцы, потребители и правительства также заинтересованы в развитии SEPA. Европейские ассоциации корпоративных казначеев (EACT), TWIST, Европейский центральный банк, Европейская комиссия, Европейский платежный совет, Европейская ассоциация автоматизированных клиринговых центров (EACHA), платежные системы и общеевропейские банковские ассоциации - Европейская банковская федерация (EBF), Европейская ассоциация кооперативных банков (EACB) и Европейская группа сберегательных банков (ESBG) - играет активную роль в определении услуг, которые будет предоставлять SEPA.

С января 2008 года банки переводят клиентов на новые платежные инструменты. К 2010 году ожидалось, что большинство из них будет в рамках SEPA. В результате банки во всем регионе SEPA (а не только в Еврозоне ) должны инвестировать в технологии, способные поддерживать платежные инструменты SEPA.

Разрешение SEPA основано на международных номерах банковских счетов (IBAN). Внутренние транзакции в евро проходят по IBAN; прежние схемы национального назначения были отменены к февралю 2014 года, что обеспечило единый доступ к новым платежным инструментам. С февраля 2016 года пользователям платежной системы еврозоны больше не требуется сортировочная информация BIC для транзакций SEPA; он автоматически выводится из IBAN для всех банков в зоне SEPA.

Схема мгновенных платежей 24/7/365 под названием SCT Inst была запущена 21 ноября 2017 года, позволяя мгновенные платежи 24 часа в сутки и 365 дней в году. Участвующие банки будут обрабатывать пользовательский интерфейс и обеспечивать безопасность, как и для существующих платежей SEPA, например веб-сайты и мобильные приложения.

SEPA покрывает преимущественно обычные банковские переводы. Способы оплаты, которые имеют дополнительные дополнительные функции или услуги, такие как мобильный телефон или системы оплаты смарт-картой , не подпадают под действие этой гарантии. Однако схема мгновенной оплаты SEPA упрощает платежные продукты также на интеллектуальных устройствах.

Различные функции, предоставляемые SEPA, разделены на отдельные схемы оплаты, подробно описанные ниже.

Кредитный перевод SEPA (SCT) позволяет переводить средства с одного банковского счета на другой. Правила клиринга SEPA требуют, чтобы платежи, сделанные до точки отсечения в рабочий день, зачислялись на счет получателя к следующему рабочему дню.

Мгновенный кредитный перевод SEPA (SCT Inst), также называемый мгновенным платежом SEPA, предусматривает мгновенное зачисление получателя платежа с задержкой менее десяти секунд, первоначально с максимум двадцать секунд в исключительных обстоятельствах.

Эта схема была запущена в ноябре 2017 года и в то время действовала для конечных потребителей в восьми странах еврозоны и, как ожидается, скоро будет доступно в большинстве стран еврозоны и, возможно, во всех странах SEPA.

Прямой дебет Функциональность предоставляется по двум отдельным схемам.

Основная схема, Core SDD, в первую очередь нацелена на потребителей и была запущена 2 ноября 2009 года. Банки, предлагающие платежи SEPA, обязаны участвовать в этой схеме.

Вторая схема, B2B SDD, ориентирован на бизнес-пользователей. Среди различий в отношении Core SDD:

Банки, предлагающие платежи SEPA, не обязаны участвовать в этой схеме (участие необязательно).

SEPA состоит из 36 стран:

Все части страны обычно являются частью SEPA. Однако в следующих странах есть особые территории, которые не являются частью SEPA:

Юрисдикции, использующие евро, которые не входят в SEPA: Акротири и Декелия, Французские Южные и Антарктические земли, Косово и Черногория.

SEPA гарантирует получение платежей в евро в течение гарантированного срока, и банкам не разрешается делать какие-либо вычеты из суммы перевода, введенной постановлением от 2001 г. Банки и платежные учреждения по-прежнему имеют возможность взимать комиссию за перевод кредита по своему выбору для переводов в евро, если она взимается единообразно со всех участников ЕЭЗ, банков или платежных учреждений, внутренних или иностранных. Это актуально для стран, которые не используют евро; внутренние переводы в евро потребителями являются редкостью, и могут взиматься завышенные комиссии. Швеция и Дания законодательно установили, что за переводы в евро взимается такая же плата, как и за переводы в их собственной валюте; что дает возможность бесплатно снимать в банкоматах евро, но взимает плату за снятие средств в банкоматах в других валютах, используемых в ЕС.

Регламентом (ЕС) 924/2009 (Регламент о трансграничных платежах) Европейский парламент обязал взимать плату за трансграничные платежи в евро (до 50 000 евро).) между странами-членами ЕС должны быть такими же, как сборы за соответствующие платежи внутри государства-члена. Однако Регламент ЕС не распространяется на все страны SEPA; наиболее существенным отличием является включение Швейцарии в SEPA, но не в ЕС. Правило одной и той же цены применяется, даже если транзакция отправляется как международная транзакция вместо транзакции SEPA (обычно до 2008 года или если какой-либо вовлеченный банк не поддерживает транзакции SEPA). Регламент 924/2009 не регулирует сборы за конвертацию валюты, поэтому сборы за операции, не связанные с евро, могут применяться (если это не запрещено национальным законодательством).

| 1957 г. | Римский договор создает Европейское сообщество. |

|---|---|

| 1992 | Маастрихтский договор создает евро. |

| 1999 | Введение евро в качестве электронной валюты, включая введение системы RTGS TARGET для переводов на крупные суммы. |

| 2000 | Лиссабонская стратегия : Встреча создает Европейский План действий в области финансовых услуг. |

| 2001 | Регламент ЕС 2560/2001 гармонизирует комиссии за трансграничные и внутренние операции в евро. |

| 2002 | Введение банкнот евро и монет. |

| 2003 | Первая Панъевропейская автоматизированная клиринговая палата (PE- ACH) выходит в эфир; Постановление ЕС 2560/2001 вступает в силу для транзакций на сумму до 12 500 евро. |

| 2006 | Постановление ЕС 2560/2001 увеличивает потолок для операций с евро при одинаковой цене до 50 000 евро. |

| 2008 | Общеевропейские платежные инструменты SEPA начинают действовать (параллельно с внутренними инструментами) 28 января. |

| 2009 г. | Директива о платежных услугах (PSD) вступила в силу в национальном законодательстве к ноябрю. |

| 2010 | Платежи SEPA становятся доминирующей формой электронных платежей. |

| 2011 | Платежи SEPA заменяют национальные платежи в Еврозоне. |

| 2014 | 1 августа: Единая зона платежей в евро (SEPA) становится полностью действующей во всех странах еврозоны. |

| 2016 | С 31 октября 2016 года поставщики платежных услуг (PSP) в странах, не входящих в систему евро, могут принимать платежи в евро только с использованием процедур SEPA. Схемы без евро, такие как Прямой дебет в Великобритании, продолжаются без изменений. |

| 2017 | С 21 ноября 2017 г. стали доступны мгновенные платежи SEPA на сумму до 15 000 евро в течение 10 секунд. (дополнительное участие для PSP ). |

| 2019 | 1 марта 2019 года Андорра и Ватикан присоединятся к SEPA. |

По состоянию на август 2014 года 99,4% кредитных переводов, 99,9% прямого дебета и 79,2% платежей по картам были переведены в SEPA в зоне евро.

Официальный отчет о проделанной работе был опубликован в марте 2013 года.

В октябре 2010 года Европейский центральный банк опубликовал свой седьмой отчет о ходе работы по SEPA. Европейский центральный банк рассматривает SEPA как важный элемент для повышения удобства использования и зрелости евро.