Войти

Неприятие риска (красный) в отличие от нейтралитета риска (желтый) и любви к риску (оранжевый) в различных настройках. Левый график: функция полезности, не склонная к риску, является вогнутой (снизу), а функция полезности, не склонной к риску, выпуклой. Средний график: в пространстве стандартного отклонения-ожидаемого значения кривые безразличия, не склонные к риску, имеют восходящий наклон. Правый график: с фиксированными вероятностями двух альтернативных состояний 1 и 2 кривые безразличия, не склонного к риску, для пар результатов, зависящих от состояния, выпуклые.

Неприятие риска (красный) в отличие от нейтралитета риска (желтый) и любви к риску (оранжевый) в различных настройках. Левый график: функция полезности, не склонная к риску, является вогнутой (снизу), а функция полезности, не склонной к риску, выпуклой. Средний график: в пространстве стандартного отклонения-ожидаемого значения кривые безразличия, не склонные к риску, имеют восходящий наклон. Правый график: с фиксированными вероятностями двух альтернативных состояний 1 и 2 кривые безразличия, не склонного к риску, для пар результатов, зависящих от состояния, выпуклые. В экономике и финансах, неприятие риска - это поведение людей (особенно потребителей и инвесторов ), которые, подвергаясь неопределенности, пытаются чтобы снизить эту неопределенность. Человек не решается согласиться на ситуацию с неизвестной выплатой, а не на другую ситуацию с более предсказуемой выплатой, но, возможно, более низкой ожидаемой выплатой. Например, не склонный к риску инвестор может решить положить свои деньги на счет банка с низкой, но гарантированной процентной ставкой, а не в акции, которые могут иметь высокую ожидаемую доходность, но также включает в себя шанс потерять ценность.

Функция полезности человека, не склонного к риску (избегающего риска)

Функция полезности человека, не склонного к риску (избегающего риска)  Функция полезности индивида, нейтрального к риску

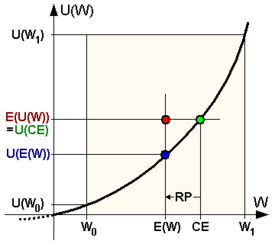

Функция полезности индивида, нейтрального к риску  Функция полезности индивида, склонного к риску (ищущего риск) CE– Эквивалент достоверности ; E (U (W)) - Ожидаемое значение полезности (ожидаемой полезности) неопределенного платежа W; E (W) - Ожидаемое значение неопределенного платежа ; U (CE) - Полезность эквивалента достоверности; U (E (W)) - Полезность ожидаемой стоимости неопределенного платежа; U (W 0)- Полезность минимального платежа; U (W 1)- Полезность максимального платежа; W0- Минимальный платеж; W1- Максимальный платеж; RP– Риск премия

Функция полезности индивида, склонного к риску (ищущего риск) CE– Эквивалент достоверности ; E (U (W)) - Ожидаемое значение полезности (ожидаемой полезности) неопределенного платежа W; E (W) - Ожидаемое значение неопределенного платежа ; U (CE) - Полезность эквивалента достоверности; U (E (W)) - Полезность ожидаемой стоимости неопределенного платежа; U (W 0)- Полезность минимального платежа; U (W 1)- Полезность максимального платежа; W0- Минимальный платеж; W1- Максимальный платеж; RP– Риск премия Человеку предоставляется выбор между двумя сценариями: один с гарантированной выплатой, а другой - без него. В гарантированном сценарии человек получает 50 долларов. В неопределенном сценарии подбрасывается монета, чтобы решить, получит ли человек 100 долларов или Ничего. Ожидаемый выигрыш для обоих сценариев составляет 50 долларов США, а это означает, что человек, который не чувствителен к риску, не будет заботиться о том, пошел ли он на гарантированный платеж или на игру. Однако люди могут иметь разные отношение к риску .

могут быть:

Средняя выплата gamble, известная как его ожидаемое значение, составляет 50 долларов. Наименьшая сумма в долларах, которую физическое лицо примет вместо ставки, называется эквивалентом достоверности, а разница между ожидаемым значением и эквивалентом достоверности называется премией за риск. Для людей, не склонных к риску, она положительна, для лиц, нейтральных к риску, она равна нулю, а для людей, любящих риск, их премия за риск отрицательна.

В теории ожидаемой полезности агент имеет функцию полезности u (c), где c представляет ценность, которую он мог бы получить в деньгах или товарах ( в приведенном выше примере c может быть 0, 40 или 100 долларов).

Функция полезности u (c) определяется только от до положительного аффинного преобразования - другими словами, к значению u (c) для всех c и / или u (c) можно умножить на положительный постоянный множитель, не влияя на выводы.

Агент обладает неприятием риска тогда и только тогда, когда функция полезности вогнутая. Например, u (0) может быть 0, u (100) может быть 10, u (40) может быть 5, а для сравнения u (50) может быть 6.

Ожидаемая полезность вышеуказанной ставки (с вероятностью 50% получить 100 и с вероятностью 50% получить 0):

,

,и если у человека есть функция полезности с u (0) = 0, u (40) = 5 и u (100) = 10, то ожидаемая полезность ставка равна 5, что совпадает с известной полезностью суммы 40. Следовательно, эквивалент достоверности равен 40.

Премия за риск составляет (50 долларов минус 40 долларов) = 10 долларов, или в пропорциональном выражении

или 25% (где 50 долларов - это ожидаемая стоимость рискованной ставки: (

В случае более состоятельного человека риск потери 100 долларов будет менее значительным, и для таких небольших сумм его функция полезности, вероятно, будет почти линейной, например, если u (0) = 0 и u (100) = 10, тогда u (40) может быть 4.0001, а u (50) может быть 5.0001.

Функция полезности для воспринимаемой выгоды имеет два ключевых свойства: наклон вверх и вогнутость. (i) Наклон вверх означает, что человек чувствует, что чем больше, тем лучше: чем больше полученная сумма, тем больше полезность, а для рискованных ставок человек предпочел бы ставку, которая стохастически доминирует первого порядка, а не альтернативной. ставка (то есть, если вероятностная масса второй ставки сдвинута вправо, чтобы сформировать первую ставку, то предпочтение отдается первой ставке). (ii) Вогнутость функции полезности означает, что человек не склонен к риску: определенная сумма всегда будет предпочтительнее рискованной ставки с таким же ожидаемым значением; более того, для рискованных ставок человек предпочел бы ставку, которая является сохраняющим среднее сокращение альтернативной ставки (то есть, если некоторая часть вероятностной массы первой ставки распределяется без изменения среднего значения формирует вторую ставку, тогда предпочтительнее первая ставка).

Существует несколько показателей неприятия риска, выражаемых данной функцией полезности. Несколько функциональных форм, часто используемых для функций полезности, выражаются в терминах этих мер.

Чем выше кривизна

где

Следующие выражения относятся к этому термину:

уникален тем, что демонстрирует постоянное абсолютное неприятие риска (CARA):

уникален тем, что демонстрирует постоянное абсолютное неприятие риска (CARA):  является постоянным по отношению к c.

является постоянным по отношению к c.

Решение этого дифференциального уравнения (без добавления и мультипликативные постоянные члены, которые не влияют на поведение, подразумеваемое функцией полезности):

где

уменьшается / увеличивается. Используя приведенное выше определение ARA, для DARA выполняется следующее неравенство:

уменьшается / увеличивается. Используя приведенное выше определение ARA, для DARA выполняется следующее неравенство:![\frac{\partial A(c)}{\partial c} = -\frac{u'(c)u'''(c) - [u''(c)]^2}{[u'(c)]^2} < 0](https://wikimedia.org/api/rest_v1/media/math/render/svg/e2ea3df91ce0549557a3246ff6b06023895ee13f)

, и это может выполняться, только если

, где

- монотонный по богатству при DARA или IAR A и постоянное богатство в соответствии с CARA, тесты разделения договорных рисков, основанные на богатстве в качестве показателя абсолютного неприятия риска, обычно не определяются.мера относительного отношения Стрелка – Пратта Неприятие риска (RRA) или коэффициент относительного неприятия риска определяется как

.

.В отличие от ARA, единицы измерения которого находятся в $, RRA является безразмерной величиной, что позволяет применять его повсеместно. Как и для абсолютного неприятия риска, используются соответствующие термины: постоянное относительное неприятия риска (CRRA) и уменьшение / увеличение относительного неприятия риска (DRRA / IRRA). Эта мера имеет то преимущество, что она по-прежнему является действительной мерой неприятия риска, даже если функция полезности изменяется с неприятия риска на склонность к риску при изменении c, то есть полезность не является строго выпуклой / вогнутой по всем c. Постоянный RRA подразумевает уменьшение ARA, но не всегда верно обратное. В качестве конкретного примера постоянного относительного неприятия риска функция полезности

В задачах межвременного выбора, эластичность межвременного замещения часто невозможно отделить от коэффициента относительного неприятия риска. изоупругая полезность функция

демонстрирует постоянное относительное неприятие риска с

Можно рассмотреть изменяющееся во времени относительное неприятие риска.

Наиболее простые последствия увеличения или уменьшения абсолютного или относительного Неприятие риска и те, которые мотивируют сосредоточить внимание на этих концепциях, происходят в контексте формирования портфеля с одним рискованным активом и одним безрисковым активом. Если человек испытывает рост благосостояния, он / она решит увеличить (или оставить неизменным, или уменьшить) количество долларов рискованного актива, содержащегося в портфеле, если абсолютное неприятие риска снижается (или постоянно, или увеличивается). Таким образом, экономисты избегают использования таких функций полезности, как квадратичная, которые демонстрируют возрастающее абсолютное неприятие риска, потому что они имеют нереалистичное поведенческое значение.

Аналогичным образом, если человек испытывает рост благосостояния, он / она решит увеличить (или оставить неизменным, или уменьшить) долю портфеля в рискованном активе, если относительное неприятие риска уменьшается (или постоянный или возрастающий).

В одной модели в монетарной экономике увеличение относительного неприятия риска увеличивает влияние денежных авуаров домашних хозяйств на экономику в целом. Другими словами, чем больше возрастает относительное неприятие риска, тем больше шоков со стороны спроса на деньги повлияет на экономику.

В современной теории портфеля неприятие риска - это измеряется как дополнительное ожидаемое вознаграждение, которое требуется инвестору для принятия дополнительного риска. Здесь риск измеряется как стандартное отклонение рентабельности инвестиций, то есть квадратный корень из его дисперсии. В продвинутой теории портфеля во внимание принимаются различные виды риска. Они измеряются как корень n-й степени n-го центрального момента. Для обозначения неприятия риска используется символ A или A n.

![{\ displaystyle A_ {n} = { \ frac {dE (c)} {d {\ sqrt [{n}] {\ mu _ {n}}}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/31809e3ee6162da48cc19335861da1224beda5a6)

Идея использования подхода теории ожидаемой полезности к избеганию риска для анализа решений с небольшими ставками подверглась критике со стороны поведенческой экономики. Мэтью Рабин показал, что человек, не склонный к риску, максимизирующий ожидаемую полезность,

при любом начальном уровне богатства [...] отказывается от азартных игр, в которых она проигрывает 100 долларов или получает 110 долларов каждая с 50% вероятностью [...] отклонит 50–50 ставок на проигрыш 1000 долларов или получение какой-либо суммы денег.

Рабин критикует этот вывод теории ожидаемой полезности на основании неправдоподобности - людей, которые Неприятие риска для небольших игр из-за уменьшения предельной полезности проявит крайние формы неприятия риска при принятии рискованных решений при более высоких ставках. Одно из решений проблемы, наблюдаемое Рабином, - это решение, предложенное теорией перспектив и теорией кумулятивных перспектив, где результаты рассматриваются относительно контрольной точки (обычно статус-кво), а не рассматривать только последнее богатство.

Еще одним ограничением является эффект отражения, который демонстрирует обратное предотвращение риска. Этот эффект был впервые представлен Канеманом и Тверски как часть теории перспектив в области поведенческой экономики. Эффект отражения - это выявленная модель противоположных предпочтений между негативными перспективами и позитивными перспективами. В соответствии с этим эффектом люди склонны избегать рисков в области выгоды и искать риски в области потерь. Это означает, что в области потерь не ожидается отказа от риска. Например, в области усиления большинство людей предпочитают определенный выигрыш в 3000, чем выигрыш в 4000 с риском в 80 процентов. При постановке той же проблемы в области потерь - с отрицательными значениями, большинство людей предпочитают потерю 4000 с вероятностью 80 процентов определенной потере 3000.

Эффект отражения (а также эффект уверенности ) не согласуется с гипотезой ожидаемой полезности. Предполагается, что психологический принцип, лежащий в основе такого поведения, - это чрезмерная уверенность. Это означает, что варианты, которые воспринимаются как определенные, имеют чрезмерный вес по сравнению с неопределенными вариантами. Этот паттерн указывает на стремление к риску в негативных перспективах и исключает другие объяснения эффекта уверенности, такие как отвращение к неопределенности или изменчивости.

Первоначальные результаты, касающиеся эффекта отражения, подверглись критике в связи с его обоснованностью, поскольку он было заявлено, что нет достаточных доказательств, подтверждающих эффект на индивидуальном уровне. Впоследствии обширное исследование выявило его возможные ограничения, предполагая, что эффект наиболее распространен, когда задействованы либо малые, либо большие количества и экстремальные вероятности.

Отношение к риску привлекает интерес к области нейроэкономики и поведенческой экономики. Исследование 2009 года, проведенное Christopoulos et al. предположили, что активность определенной области мозга (правая нижняя лобная извилина) коррелирует с неприязнью к риску, при этом участники, не склонные к риску (т. Этот результат совпадает с другими исследованиями, которые показывают, что нейромодуляция той же области приводит к тому, что участники делают выбор, более или менее не склонный к риску, в зависимости от того, увеличивает или уменьшает модуляция активность целевой области.

В реальном мире многие правительственные учреждения, например Руководители отдела здравоохранения и безопасности принципиально избегают рисков в своих полномочиях. Это часто означает, что они требуют (с помощью правоохранительных органов), чтобы риски были минимизированы, даже ценой потери полезности рискованной деятельности. При снижении риска важно учитывать альтернативные издержки ; цена отказа от рискованных действий. Написание законов, сфокусированных на риске, без баланса полезности, может искажать цели общества. Понимание обществом риска, влияющего на политические решения, - это область, которая недавно была признана заслуживающей внимания. В 2007 году Кембриджский университет инициировал Профессорство Винтона по общественному пониманию риска, роль, которую владелец, Дэвид Шпигельхальтер.

Детские услуги, такие как школы и игровые площадки, стали основным направлением планирования, направленного на предотвращение рисков, а это означает, что дети часто не могут получить пользу от занятий, которые в противном случае имели. Многие игровые площадки оснащены противоударными матами. Однако они предназначены только для спасения детей от смерти в случае прямого падения на голову и не достигают своих основных целей. Они дороги, а это означает, что меньше ресурсов доступно пользователям для других целей (таких как строительство игровой площадки ближе к дому ребенка, снижение риска дорожно-транспортного происшествия на пути к нему), и - некоторые утверждают, - дети могут совершать более опасные действия с уверенностью на искусственной поверхности. Шила Сейдж, школьный консультант, отмечает: «Дети, которых держат только в очень безопасных местах, не являются теми, кто в состоянии решать проблемы самостоятельно. Детям нужно иметь определенную долю риска... поэтому они буду знать, как выйти из ситуации ».

Мобильные телефоны могут нести небольшую опасность для здоровья. В то время как большинство людей согласились бы с этим недоказанным риском, чтобы получить выгоду от улучшенного общения, другие по-прежнему так избегают риска, что не делают этого. (Когортное исследование COSMOS продолжает изучать реальные риски мобильных телефонов.)

Одно экспериментальное исследование, в котором учащийся-субъект играет в игру в Телешоу Deal or No Deal обнаруживает, что люди больше не склонны к риску в центре внимания, чем в анонимности типичной поведенческой лаборатории. В лабораторных условиях субъекты принимали решения в стандартных компьютеризированных лабораторных условиях, которые обычно используются в поведенческих экспериментах. В центре внимания испытуемые делали свой выбор в смоделированной среде игрового шоу, которая включала живую аудиторию, ведущего игрового шоу и видеокамеры. В соответствии с этим исследования поведения инвесторов показывают, что инвесторы торгуют все более и более спекулятивно после перехода с телефонной торговли на онлайн-торговлю и что инвесторы, как правило, сохраняют свои основные инвестиции у традиционных брокеров и используют небольшую часть своего богатства для спекуляций в Интернете.