Войти

Частный капитал (PE) обычно относится к инвестиционным фондом, обычно организованным как товарищества с ограниченным ответственность, покупают и реструктурируют компании, которые не публично торгуются.

Частный капитал - это тип капитала и один из классов активов, состоящий из капитала ценные бумаги и долги операционных компаний, которые не обращаются публично на фондовой бирже.

. Инвестиции в частный капитал, как правило, осуществляются частная инвестиционная компания, венчурная компания или бизнес-ангел. Каждый из этих факторов имеет свой собственный набор целей, предпочтений и инвестиционных стратегий; однако все они оборотный капитал цель компании для развития, развития продуктов или реструктуризации, управления или собственности компании.

Общие инвестиционные стратегии в частном капитале включают выкуп заемных средств, венчурный капитал, капитал роста, проблемные инвестиции и мезонинный капитал. В типичной сделке выкупа с привлечением заемных средств частная инвестиционная компания покупает контрольный пакет существующей или зрелой фирмы. Это отличается от инвестиций в венчурного капитала или капитала фирмы.

Частный капитал также часто групп в более широкую категорию под названием частный капитал, обычно используемым для описания капитала, поддерживающего долгосрочную, неликвидную инвестиционную стратегию.

Ключевые особенности операций с частным капиталом обычно заключаются в следующем.

Bloomberg Businessweek назвал "частным капиталом" ребрендинг фирм с выкупом заемных средств после 80-е годы.

Частные инвестиционные компании могут использовать следующие стратегии: как следует из этого, наиболее важным является выкуп заемных средств.

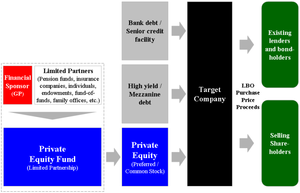

Схема структуры типовой сделки с использованием заемных средств

Схема структуры типовой сделки с использованием заемных средств Выкуп с использованием заемных средств, LBO или выкуп относится к стратегии инвестирования в акционерный капитал как части транзакции, в которой компания, бизнес -единица или бизнес-активы приобретаются у текущих акционеров, как правило с использованием финансового рычага. Компании, участвующие в транзакционных транзакциях, обычно имеют зрелые и генерируют операционные денежные потоки.

. Дополнительные / / дополнительных приобретений, которые добавлены компании с недостаточным масштабом или другими дефицитом.

Выкуп с привлечением заемных средств наличие финансового спонсора на приобретение без выделения всего капитала, необходимого для приобретения. Для этого финансовый спонсор привлечет задолженность по приобретению, которая в конечном итоге рассчитана на денежные потоки объекта приобретения для процентов и основной суммы. Задолженность по приобретению в LBO часто представляет собой отсутствие регресса к финансовому спонсору и не имеет требований по другим инвестициям, управляемым финансовым спонсором. Следовательно, финансовая структура сделки LBO особенно привлекательна для партнеров фонда с ограниченной ответственностью, позволяя им пользоваться преимуществами кредитного плеча, но значительно ограничивая степень регресса этого кредитного плеча. Такая структура финансирования выгодна финансовому спонсору LBO двумя способами: (1) сам инвестор должен предоставить только часть капитала для приобретения, и (2) прибыль для инвестора будет увеличена (до тех пор, пока рентабельность активов стоимость долга).

В процентах от покупной цены для цели выкупа заемного капитала сумма долга, используемого для финансирования сделки, варьируется в зависимости от финансового состояния и истории объекта приобретения, рыночных условий, готовность кредиторов предоставить кредит (как финансовым спонсорам LBO , так и приобретаемой компании), а также интересующие расходы и способность компании покрыть эти расходы. Исторически долговая часть LBO будет составлять от 60% до 90% от покупной цены. В период с 2000 по 2005 год заемные средства составляли в среднем от 59,4% до 67,9% от общей стоимости покупки LBO в США.

Недвижимость прямых инвестиций ABC Capital II заимствует 9 миллиардов долларов от банка (или другого кредитора). К этому он 2 млрд долларов капитала - деньги от собственных партнеров и от партнеров с ограниченной ответственностью. На эти 11 миллиардов долларов он покупает все акции неэффективной компании XYZ Industrial (после комплексной проверки, т.е. проверки бухгалтерских книг). Он заменяет высшее руководство в XYZ Industrial, и они намереваются его оптимизировать. Штат сокращается, часть активов распродается и т. Д. Цель состоит в том, чтобы увеличить стоимость компании для досрочной продажи.

Фондовый рынок переживает бычий рынок, и XYZ Industrial продается через два года после выкупа за 13 миллиардов долларов, принося прибыль в 2 миллиарда долларов. Первоначальный заем теперь может быть погашен с процентами, скажем, в 0,5 миллиарда долларов. Оставшаяся прибыль в размере 1,5 млрд долларов распределяется между разделами. Налогообложение такой прибыли осуществляется по ставке прироста капитала.

Обратите внимание на то, что часть этого результата является результатом этой деятельности, являющейся частью этой деятельности, являющейся частью этой деятельности..

Примечания:

Рост капитала относится к инвестициям в акционерный капитал, чаще всего миноритарным, в относительно зрелых компаниях, которые ищут капитал для расширения или реструктуризации операций, выхода на новые рынки или финансирования крупного без смены контроля над бизнесом.

Компании, которые ищут капитал для роста, часто делают это, чтобы профинансировать трансформационное событие в их жизненном цикле. Эти компании, вероятно, будут более зрелыми, чем компании, генерируемые венчурным капиталом, генерировать выручку и операционную прибыль, но не генерировать достаточно денежной для финансирования расширений, приобретений или других инвестиций. Из-за отсутствия средств массовой информации, необходимых для осуществления различных каналов распространения информации, существует необходимая величина для осуществления финансового расширения, необходимого для осуществления маркетинговых инициатив, закупочного оборудования и разработки новых продуктов.

Основной владелец компании может не захотеть взять на себя финансовый риск в одиночку. Продав часть компании частному капиталу, владелец может получить некоторую стоимость и разделить риск роста с области. Капитал также может быть использован для реструктуризации баланса компании, в частности, для уменьшения суммы левериджа (или долга), который компания имеет на балансе.

A Частные инвестиции в публичный капитал или ТРУБЫ защищенная форма капитала роста, вложенного в публично торгуемую компанию. Инвестиции в PIPE обычно производятся в форме конвертируемой или предпочтительной ценной бумаги, которая не регистрируется в течение определенного периода времени.

Зарегистрированный прямой или RD является еще одним распространенным инструментом финансирования капитала. Зарегистрированный директ похож на PIPE, но вместо этого продается как зарегистрированная ценная бумага.

Мезонинный капитал относится к субординированному долгу или привилегированному капиталу ценными бумагами, которые часто относятся к самой младшей части капитала компании структура, которая является старшей по отношению к обыкновенному капиталу компании. Эта форма финансирования часто используется частными инвесторами для уменьшения размера собственного капитала, необходимого для финансирования выкупа с использованием заемных средств или крупного расширения. Мезонинный капитал, используется более мелкие компании, которые используются для доступа к высокодоходному рынку, позволяет компаниям занимать дополнительные ресурсы, используемые традиционными кредиторами, которые используются через банковские ссуды. В качестве компенсации за повышенный риск держатели мезонинных долгов требуют более высокой доходности своих инвестиций, чем обеспеченные или другие крупные кредиторы. Мезонинные ценные бумаги часто имеют купон на текущий доход.

Венчурный капитал или венчурный капитал - это широкая подкатегория прямых инвестиций, которая относится к инвестициям в акционерный капитал, сделанным, как правило, в менее зрелые компании для запуска посевной или стартап-компании на раннем этапе развития. стадия развития или расширения бизнеса. Венчурные инвестиции чаще всего заключаются в применении концепций и новых продуктов, не имеющих подтвержденных репутации или стабильных доходов.

Венчурный капитал часто подразделяется на стадии развития капитала на ранней стадии, используемого для запуска стартапов до капитала на поздней, и капитал роста, часто используется для расширения существующего, который приносит доход, но еще не может быть прибыльным или генерирующим денежным потоком для финансирования будущего роста.

Предприниматели часто реализуют продукты и идеи, которые требуют значительного капитала на этапах жизненного цикла их компаний. Многие предприниматели не имеют достаточных средств для самостоятельного финансирования проектов, и поэтому им приходится искать стороннее финансирование. Необходимость венчурного капиталиста экономической выгоды, чтобы компенсировать связанные с этими инвестициями венчурное финансирование дорогим капиталом для компаний. Возможность получить финансирование имеет решающее значение для любого бизнеса, будь то стартап, ищущий венчурный капитал, или компания среднего размера, которой нужно больше денег для роста. Венчурный капитал наиболее подходит для предприятий с большими требованиями к капиталу, которые не могут быть профинансированы более дешевыми альтернативами, такими как заемные средства. Хотя венчурный капитал часто используется с быстрорастущими областями технологий, здравоохранения и , биотехнологий, венчурное финансирование использовалось для других, более видов деятельности.

Инвесторы обычно вкладывают средства в венчурные фонды как часть более широкого диверсифицированного портфеля прямых инвестиций , но также для получения большей прибыли, которую может предложить стратегия. Однако в последние годы венчурные фонды приносили инвесторам более низкую доходность по сравнению с другими типами фондов прямых инвестиций, особенно с выкупом.

Проблемные или Особые ситуации - это широкаякатегория, относящаяся к инвестициям в долевые или долговые ценные бумаги компаний, испытывающих финансовую нагрузку. Категория «проблемных» включает в себя две широкие подстратегии, включая:

В дополнение к этой стратегии прямых инвестиций, хедж-фонды используют различные стратегии проблемных инвестиций, включая активную торговлю ссудами и облигациями, выпущенными проблемными компаниями.

Вторичные инвестиции - это вложения, сделанные в дополнительном частном капитале. Эти транзакции могут реализовывать долей прямых инвестиций или портфелей прямых инвестиций в частных компаний посредством покупки этих инвестиций в институциональных инвесторов. По своей природе класс прямых инвестиций неликвиден и предназначенных для долгосрочных инвестиций для инвесторов "купи и держи". Вторичные инвестиционные инструменты, которые могут использовать плохие знакомы с улучшенными характеристиками активов. Вторичные фонды также обычно имеют другой профиль денежных потоков, что снижает эффект j-кривой от инвестирования в новые фонды прямые. Многие крупные институциональные инвесторы приобрели инвестиции в инвестиционные проекты посредством вторичных сделок, осуществляются через сторонние фонды. Продавцы инвестиций в фонды прямых инвестиций продают не только вложения в фонд, но оставшиеся нефинансированные обязательства перед фондами.

Другие стратегии, которые можно рассматривать как частный капитал или близкий рынок, включают:

Семена индустрии прямых инвестиций в США были заложены в 1946 году, когда были заложены две фирмы венчурного капитала: American Research and Корпорация Развития (ARDC) и JH. Уитни и Компания. До Второй мировой войны венчурные инвестиции (использованные как «капитал развития») были в основном прерогативой богатых людей и семей. В 1901 году Дж. П. Морган, возможно, управлял первым выкупом Carnegie Steel Company с привлечением заемных средств с использованием капитала. В современную эпоху частные инвестиции приписываются Жоржу Дорио, «отцу венчурного капитализма», основанному на ARDC и основателю INSEAD, с капиталом, привлечением институциональных инвесторов, для использования инвестиций в сектор предприятия, эти руководят солдаты, вернувшиеся со Второй мировой войны. ARDC считается первой крупной историей успеха венчурного капитала, когда ее инвестиции в размере 70 000 долларов США в Digital Equipment Corporation (DEC) в 1957 году оценены более чем в 355 миллионов долларов после первичного публичного размещения акций компании в 1968 году году (что представляет собой возврат в размере более 5000 раз на свои инвестиции и годовая норма 101%). Обычно отмечается, что первая стартап, финансируемые венчурные компании, - это Fairchild Semiconductor (который произвел первую доступную коммерческую интегральную схему), финансируемый в 1959 году компанией, которая используется стала Venrock Associates.

Первым выкупом с использованием за счет использования средств была покупка McLean Industries, Inc. Панатлантическая пароходная компания с января 1955 года и Waterman Steamship Corporation в мае 1955 г. По условиям этой сделки, Маклин ввел 42 миллиона долларов и привлекательных 7 миллионов долларов США электронных сообщений. Когда сделка закрылась, 20 миллионов долларов наличных средств и активов Waterman были использованы для погашения 20 миллионов долларов ссуды. Приобретение Льюисом Каллманом Компания по уничтожению Оркин в 1964 году часто упоминается как первая покупка с использованием заемных средств. Подобно подходу, примененному в сделке Маклина, использование публично торгуемых холдинговых компаний в качестве инвестиционных инструментов для портфелей инвестиций в корпоративные активы относительно новой тенденцией 1960-х годов, популяризированной такими людьми, как Уоррен Баффет (Berkshire Hathaway ) и Виктор Познер (DWG Corporation ), принятые на вооружение Нельсоном Пельцем (Triarc ), Саул Стейнберг (страхование надежности) и Джерри Шварц (Onex Corporation ). Эти инвестиционные инструменты будут использовать те же тактик и нацелены на тот же тип компаний, что и раньше считаться с использованием заемных средств. Фактически, именно Познеру часто приписывают создание термина «выкуп с использованием заемных средств » или «LBO».

Бум выкупа с использованием заемных средств в 1980-х годах был задуман рядом корпоративных финансистов. прежде всего Джером Колберг-младший, а позже его протеже Генри Кравис. Работая в то время на Bear Stearns, Кольберг и Кравис вместе с двоюродным братом Крависа Джорджем Робертсом начали серию инвестиций, которые они назвали «бутстрапными». У многих из этих компаний не было жизнеспособного или привлекательного выхода для своих учредителей, поскольку они были слишком малы, чтобы их можно было опубликовать, поэтому основатели не хотели продаваться конкурентам, поэтому финансовому покупателю быть привлекательной. В последующие годы три банкира Bear Stearns завершил серию выкупов, включая Stern Metals (1965), Incom (подразделение Rockwood International, 1971), Cobblers Industries (1971) и Boren Clay (1973).), а также Thompson Wire, Eagle Motors и Barrows через их инвестиции в Stern Metals. К 1976 году напряженность между Беар Стернс и Кольбергом, Крависом и Робертсом нарастала, что привело к их уходу и образованию в том же году Кольберг Кравис Робертс.

В январе 1982 года бывший министр финансов США Уильям Э. Саймон и группа долларов США приобрели Gibson Greetings, производитель поздравительных открыток за 80 миллионов, из которых, по слухам, только 1 миллион долларов был внесен инвесторами. К середине 1983 года, всего через шестнадцать месяцев после первоначальной сделки, Гибсон завершил IPO на 290 миллионов долларов, а Саймон заработал примерно 66 миллионов долларов.

Успех инвестиций Гибсон Приветствую привлекательное внимание широкой прессы к зарождающемуся буму в выкупе с использованием заемных средств. В период с 1979 по 1989 год было подсчитано, что было более 2000 выкупов с привлечением заемных средств на сумму более 250 миллионов долларов.

В 1980-х годах группы в приобретенных компаниях и средствах массовой информации приписывали "корпоративный рейд " ярлык для многих частных компаний, которые включали враебное поглощение компании, предполагаемое изъятие активов, крупное увольнения или значительную корпоративную реструктуризацию. Среди наиболее опасных агентов, назвали корпоративными рейдерами, которые были Карл Икан, Виктор Познер, Нельсон Пельц, Роберт М. Басс, Т. Бун Пикенс, Гарольд Кларк Симмонс, Кирк Керкорян, сэр Джеймс Голдсмит, Сол Стейнберг и Ашер Эдельман. Карл Икан заработал репутацию безжалостного корпоративного рейдера после враждебного поглощения TWA в 1985 году. Многие из корпоративных рейдеров были некогда клиентами Майкла Милкен, чья инвестиционно-банковская фирма Drexel Burnham Lambert помогла собрать слепые пулы капитала, с помощью которых корпоративные рейдеры могли использовать законные захватить компанию и предоставили высокодоходный долг («бросовые облигации») финансирование выкупа.

Одна из последних крупных выкупов 1980-х годов оказалась самой амбициозной и ознаменовала как высшую точку, так и знак начала конца бума, начавшегося почти десятью годами ранее. В 1989 году компания KKR (Kohlberg Kravis Roberts) завершила сделку по поглощению RJR Nabisco за 31,1 миллиарда долларов. На тот момент и за более чем 17 лет это был самый крупный выкуп заемных средств в истории. Это событие было описано в книге (а позже и в фильме) Варвары у ворот : Падение RJR Nabisco. KKR в конечном итоге выиграет в RJR Nabisco по цене 109 долларов за акцию, что является значительным преимуществом по сравнению с исходным заявлением о том, что Ширсон Леман Хаттон приобретает частную собственность RJR Nabisco по цене 75 долларов за акцию. Последовала серия ожесточенных и торгах, в результате которых KKR столкнулись с Ширсоном, а затем Forstmann Little Co. со крупными банковскими игроками того времени, включая Morgan Stanley, Goldman Sachs, Salomon Brothers и Merrill Lynch активно консультировали и финансировали стороны. После первоначального предложения Ширсона KKR быстро представила тендерное предложение на приобретение RJR Nabisco по цене 90 за акцию - цена, которая позволила продолжить работу без одобрения руководства RJR Nabisco. Команда менеджеров RJR, работающая с Shearson и Salomon Brothers, представила заявку в 112 долларов, как они были уверены, им обойти любой ответ команды Крависа. Окончательное предложение KKR в размере 109 долларов, хотя и была меньшая сумма в долларах, в конечном итоге принятая советом директоров RJR Nabisco. Стоимость сделки RJR Nabisco составила 31,1 миллиарда долларов, и это была самая крупная сделка с привлечением заемных средств в истории. В 2006 году и 2007 году был завершен ряд сделок по выкупу с использованием заемных средств, которые впервые превзошли выкуп с использованием заемных средств RJR Nabisco по номинальной цене. Однако, с поправкой на инфляцию, ни один из выкупов с использованием заемных средств в период 2006–2007 годов не смог бы превзойти RJR Nabisco. К концу 1980-х годов эксцессы на рынке выкупа начали проявляться с банкротством крупных выкупов, включая выкуп Робертом Кампо в 1988 году Федеративных универмагов, 1986 выкуп аптек Revco, Walter Industries, FEB Trucking и Eaton Leonard. Кроме того, сделка с RJR Nabisco представила признаки напряженности, что произошло к рекапитализации в 1990 году, что внесло вклад в новый капитал KKR в размере 1,7 миллиарда долларов. В конце концов, KKRяла 700 миллионов долларов на RJR.

Drexel достигла соглашения с правительством, в котором признала nolo contendere (без оспаривания) по шести уголовным преступлениям - трем пунктам стоянка запаса и три пункта манипуляции запасами. Он также согласился выплатить размер в размере 650 миллионов долларов - на тот момент самый крупный штраф, когда-либо взимавшийся согласно законам о ценных бумагах. Милкен покинул фирму после предъявления ему обвинения в марте 1989 года. 13 февраля 1990 года после получения совета министра финансов США Николаса Ф. Брэди, США. Комиссия по ценным бумагам и биржам (SEC), Нью-Йоркская фондовая биржа и Федеральная резервная система, Дрексель Бернхэм Ламберт официально подали заявки на защиту от банкротства главы 11.

Сочетание снижения процентных ставок, ослабления стандартов кредитования и нормативных изменений для публично торгуемых компаний (в частности, Закон Сарбейнса - Оксли ) Подготовит почву для самого большого бума прямых инвестиций. Отмеченный выкупом Dex Media в 2002 году, крупные многомиллиардные выкупы в США могут снова получить значительное высокодоходное долговое финансирование, и могут быть завершены более крупные сделки. К 2004 и 2005 гг. Позволяет инвестору получить некоторую ликвидность для финансируемых инвестиций, а также освобождение от оставшихся нефинансируемых обязательств перед фондом.

Согласно обновленному рейтингу 2017 года, создан отраслевым журналом Private Equity International (опубликованному PEI Media под названием PEI 300) Крупнейшей частной инвестиционной компании в на сегодняшний день The Blackstone Group, основанная на сумме капитала прямых инвестиций, привлеченных за пятилетний период. Десять самых известных частных инвестиционных компаний в мире:

Потому что частные инвестиционные компании постоянно находятся в процессе привлечения, инвестирования и распределения своих фондов прямых инвестиций привлеченный капитал часто бывает легче всего измерить. Другие показатели общей стоимости компаний, оценки размера портфеля фирмы плюс активный доступный для новых инвестиций. Этот список не дает никаких относительно относительной инвестиционной эффективности этих фондов или управляющих.

Прекин, независимый поставщик данных, входит в 25 основных управляющих частными инвестициями. Среди крупных компаний в рейтинге 2017 года были AlpInvest Partners, Ardian (ранее AXA Private Equity), AIG Investments и Goldman Sachs Capital Partners. Invest Europe издает ежегодник, в котором анализируются отраслевые тенденции, полученные на основе данных, предоставленных более чем 1300 европейскими фондами прямых инвестиций. Наконец, такие веб-сайты, как AskIvy.net, предоставите списки лондонских частных инвестиционных компаний.

Инвестиционные стратегии частных инвестиционных компаний отличаются от стратегий хедж-фондов. Как правило, прямые инвестиции ориентированы на долгосрочные, многолетние инвестиционные стратегии в неликвидных активах (целевые компании, крупномасштабные проекты в недвижимости или материальные активы, которые нелегко конвертируют в наличные), где они имеют больший контроль и влияние на операции. или управление активами, чтобы повлиять на их долгосрочную доходность. Хедж-фонды обычно сосредотачиваются на краткосрочных или среднесрочных ликвидных ценных бумагах, которые более быстро конвертируются в наличные, и они не имеют прямого контроля над бизнесом или активами, которые они инвестируют. И частные инвестиционные компании, и хедж-фонды часто специализируются на конкретных типах инвестиций и сделок. Управление финансами сектора экономики, управление финансами сектора экономики. Стратегии прямых инвестиций оптовую покупку частной компании или набора активов, мезонинное финансирование для стартапов, капитал роста привлекательное усилие предприятия или выкуп заемных средств публичного актива, превращающего его в частный контроль. Наконец, частные инвестиционные компании открывают только длинные позиции, для короткие продажи в этом классе невозможны.

Привлечение средств прямых инвестиций относится к действиям частных инвестиционных компаний, ищущих капитал у инвесторов для своих фондов. Обычно инвестор инвестирует в нашу фондовую, управляемую фирму, становясь партнером с ограниченной ответственностью в фонде, а не инвестором самой фирмы. В результате инвестор получит