Войти

Сравнение цен на природный газ в Японии, Великобритании и США, 2007-2011 гг.

Сравнение цен на природный газ в Японии, Великобритании и США, 2007-2011 гг.  Цены на природный газ в Henry Hub в долларах США за миллион британских тепловых единиц за десятилетие 2000-2010 гг.

Цены на природный газ в Henry Hub в долларах США за миллион британских тепловых единиц за десятилетие 2000-2010 гг.  Цена за миллион британских тепловых единиц нефти и природного газа в США, 1998-2015 годы

Цена за миллион британских тепловых единиц нефти и природного газа в США, 1998-2015 годы Цены на природный газ, как и цены на другие сырьевые товары, они в основном определяются фундаментальными факторами спроса и предложения. Однако цены на природный газ также могут быть связаны с ценами сырой нефти и нефтепродуктов, особенно в континентальной Европе. Исторически цены на природный газ в США следовали за ценами на нефть, но в последние годы они перестали зависеть от нефти и теперь несколько изменяются вместе с ценами на уголь.

Текущий всплеск добычи нетрадиционной нефти и газа в США привел к привело к снижению цен на газ в США. Это привело к дискуссиям на азиатских рынках газа, связанных с нефтью, относительно импорта газа на основе индекса Henry Hub, который до недавнего времени был наиболее широко используемым эталоном для США. Цены на природный газ.

В зависимости от рынка цена на природный газ часто выражается в денежных единицах за объем или в денежных единицах за энергосодержание. Например, в долларах США или другой валюте на миллион британских тепловых единиц, тысяч кубических футов или 1000 кубических метров. Обратите внимание, что для сравнения цен на природный газ, умноженный на 1,025 долл. США за миллион британских тепловых единиц = доллар США за кубический метр газа трубопроводного качества, который доставляется потребителям. Для грубого сравнения, один миллион британских тепловых единиц приблизительно равен тысяче кубических футов природного газа. Газ трубопроводного качества имеет энергетическую ценность немного выше, чем у чистого метана, который имеет 10,47 киловатт-часов на кубический метр (1012 британских тепловых единиц на кубический фут). Природный газ, выходящий из-под земли, чаще всего представляет собой преимущественно метан, но может иметь широкий диапазон значений энергии, от гораздо более низких (из-за разбавления неуглеводородными газами) до гораздо более высоких (из-за присутствия этана, пропана). и более тяжелые соединения), чем стандартный газ трубопроводного качества.

Рынок природного газа в Соединенных Штатах разделен между финансовым (фьючерсным) рынком на основе фьючерсного контракта NYMEX и физическим рынком, цена, уплачиваемая за фактические поставки природного газа, и индивидуальные поставки точек по США. Рыночные механизмы в Европе и других частях мира похожи, но не так развиты или сложны, как в Соединенных Штатах.

Стандартизированный фьючерсный контракт на природный газ NYMEX предназначен для поставки 10 000 миллионов британских тепловых единиц энергии (приблизительно 10 000 000 куб. Футов или 280 000 м газа) в Henry Hub в Луизиане в течение заданного месяца поставки, состоящего из переменного количества дней. В грубом приближении 1000 куб. Футов природного газа ≈ 1 миллион БТЕ ≈ 1 ГДж. Месячные контракты истекают за 3–5 дней до первого дня месяца поставки, когда трейдеры могут либо урегулировать свои финансовые позиции с другими трейдерами на рынке (если они еще не сделали этого), либо выбрать «физический» и принять поставку физического природного газа (что на финансовом рынке довольно редко).

Большинство финансовых транзакций с природным газом фактически происходит вне биржи на внебиржевых (OTC) рынках с использованием "похожих" контрактов, которые соответствуют общим условиям и характеристикам Фьючерсы NYMEX заключают контракты и рассчитываются по окончательной стоимости контракта NYMEX, но они не подпадают под действие нормативных требований и рыночных правил, требуемых на фактической бирже.

Также важно отметить, что почти все участники финансового рынка газа, будь то биржевые или внебиржевые, участвуют исключительно в качестве финансового мероприятия, чтобы получить прибыль от чистых денежных потоков, возникающих при исполнении финансовых контрактов. между контрагентами по истечении срока торгового контракта. Эта практика позволяет хеджировать финансовую подверженность операциям на физическом рынке, позволяя физическим поставщикам и пользователям природного газа получать чистую прибыль на финансовом рынке от стоимости их физических операций, которые произойдут позже. Это также позволяет частным лицам и организациям, не нуждающимся в большом количестве природного газа или не имеющим отношения к нему, участвовать на рынке природного газа с единственной целью - получить прибыль от торговой деятельности.

Вообще говоря, физические цены в начале любого календарного месяца в любом конкретном месте поставки основаны на окончательной расчетной форвардной финансовой цене за данный период поставки, плюс рассчитанная " базисное значение для этого местоположения (см. ниже). По истечении срока форвардного контракта газ торгуется ежедневно на "рынке на сутки вперед", где цены на любой конкретный день (или периодический 2-3-дневный период, когда задействованы выходные и праздничные дни) определяются трейдерами в предыдущий день. использование локальных условий спроса и предложения, в частности прогнозов погоды, в определенном месте доставки. Среднее значение всех индивидуальных дневных рынков в данном месяце затем называется «индексной» ценой для этого месяца в этом конкретном месте, и нередко индексная цена для конкретного месяца сильно отличается от установленной. цена фьючерса (плюс базис) месяцем ранее.

Многие участники рынка, особенно те, которые осуществляют сделки с газом на устье скважины, затем прибавляют или вычитают небольшую сумму к ближайшей цене физического рынка, чтобы получить свою окончательную окончательную цену сделки.

После того, как обязательства по газу на конкретный день будут завершены на рынке на сутки вперед, трейдеры (или, чаще всего, персонал более низкого уровня в организации, известной как «планировщики») будут работать вместе с контрагентами и представителями трубопроводов, чтобы « график «потоков газа в (« нагнетание ») и выход (« отбор ») отдельных трубопроводов и счетчиков. Поскольку, как правило, закачки должны равняться отбору (т. Е. Чистый объем закачки и отвода по трубопроводу должен равняться нулю), планирование и регулирование трубопровода являются основным фактором торговой деятельности и довольно часто финансовые штрафы, налагаемые трубопроводами на грузоотправителей, которые нарушают правила. их условия обслуживания намного превышают убытки, которые трейдер может в противном случае понести на рынке, исправляя проблему.

Поскольку рыночные условия различаются между Henry Hub и примерно 40 физическими торговыми точками в США, финансовые трейдеры также обычно одновременно совершают сделки по финансовым «базовым» контрактам, предназначенным для приближения этих разница в географии и условиях местного рынка. Правила для этих контрактов - и условия, на которых они торгуются - почти идентичны правилам для базового фьючерсного контракта на газ.

Поскольку рынок природного газа в США настолько велик и хорошо развит и состоит из множества независимых частей, он позволяет многим участникам рынка совершать сделки со сложной структурой и использовать рыночные инструменты, которые недоступны иным образом на простом товарном рынке, где доступны только операции по покупке или продаже базового продукта. Например, очень распространены опционы и другие операции с производными финансовыми инструментами, особенно на внебиржевом рынке, как и операции «своп», когда участники обмениваются правами на будущие денежные потоки на основе цен базовых индексов, обязательств по поставке или временных периодов. Участники используют эти инструменты для дальнейшего хеджирования своих финансовых рисков от базовой цены на природный газ.

Спрос на природный газ в основном определяется следующими факторами:

| Сектор | 2005 (Bcf) |

|---|---|

| Жилой сектор в США | 4,838 |

| Коммерческий сектор в США | 3,057 |

| Промышленный сектор в США | 6,608 |

| Электроэнергия в США | 5,797 |

| прочие в США | 1,650 |

| Общий спрос в США | 21,950 |

| Экспорт СПГ из США | 65 |

| Экспорт из США в Мексику | 305 |

| Общий объем реализации газа в США | 22,320 |

| Жилой сектор в Канаде | 602 |

| Коммерческий сектор в Канаде | 442 |

| Промышленное производство / электроэнергетика Канады | 1,428 |

| Общий спрос в Канаде | 2472 |

| Общий спрос в Северной Америке | 24,421 |

| Общая ситуация в Северной Америке | 24,791 |

Погодные условия могут существенно повлиять на спрос и предложение природного газа. Низкие температуры зимой увеличивают потребность в отоплении помещений природным газом в коммерческих и жилых зданиях.

Спрос на природный газ обычно достигает пика в самые холодные месяцы года (декабрь – февраль) и является самым низким в «плечевые» месяцы (май – июнь и сентябрь – октябрь). В самые теплые летние месяцы (июль – август) спрос снова увеличивается. Из-за смещения населения в Соединенных Штатах в сторону солнечного пояса спрос на природный газ летом растет быстрее, чем спрос зимой.

Температурные эффекты измеряются в единицах «градусо-дней нагрева » (HDD) зимой и «холодных дней» (CDD) летом. Жесткие диски рассчитываются путем вычитания средней дневной температуры (в градусах по Фаренгейту ) из 65 ° F (18 ° C). Таким образом, если средняя дневная температура составляет 50 ° F (10 ° C), имеется 15 жестких дисков. Если средняя температура 65 ° F, жесткий диск обнулен.

Дни с градусами охлаждения также измеряются разницей между средней температурой (в градусах Фаренгейта) и 65 ° F. Таким образом, если средняя температура составляет 80 ° F (27 ° C), имеется 15 CDD. Если средняя температура составляет 65 ° F, CDD равен нулю.

Ураганы могут повлиять как на предложение, так и на спрос на природный газ. Например, когда ураганы приближаются к Мексиканскому заливу, морские газовые платформы закрываются на время эвакуации рабочих, что приводит к прекращению производства. Кроме того, ураганы также могут вызвать серьезные разрушения морских (и наземных) производственных объектов. Например, Ураган Катрина (2005 г.) привел к массовым остановкам добычи природного газа.

Ущерб от урагана также может снизить спрос на природный газ. Разрушение линий электропередач, приводящих к прекращению подачи электроэнергии, производимой природным газом, может привести к значительному снижению спроса в данном районе (например, во Флориде).

Изменение демографических данных также влияет на спрос на природный газ, особенно для основных бытовых потребителей. Например, в США недавние демографические тенденции указывают на усиление перемещения населения в южные и западные штаты. Эти районы обычно характеризуются более теплой погодой, поэтому можно ожидать снижения спроса на отопление зимой, но увеличения спроса на охлаждение летом. Поскольку в настоящее время электроэнергия обеспечивает большую часть потребности в энергии для охлаждения, а природный газ обеспечивает большую часть энергии, используемой для отопления, перемещение населения может снизить спрос на природный газ для этих потребителей. Однако, поскольку все больше электростанций работают на природном газе, спрос на природный газ может увеличиться.

Состояние экономики может оказать значительное влияние на спрос на природный газ в краткосрочной перспективе. Это особенно верно для промышленных и, в меньшей степени, коммерческих клиентов. Когда экономика находится на подъеме, объем производства в промышленных секторах обычно увеличивается. С другой стороны, когда экономика переживает спад, объем производства в промышленных секторах падает. Эти колебания объемов промышленного производства, сопровождающие экономику, влияют на количество природного газа, в котором нуждаются эти промышленные пользователи. Например, во время экономического спада 2001 года потребление природного газа в промышленном секторе США упало на 6 процентов.

Повышение тарифов и уровень доходов домохозяйств также влияют на спрос на природный газ. В исследовании 2016 года оценивается ожидаемый эффект бедности и распределения от реформы цен на природный газ - в контексте Армении; По его оценкам, значительное повышение тарифов примерно на 40% способствовало, по оценкам, 8% домохозяйств, чтобы заменить природный газ, главным образом, древесиной в качестве источника отопления, а также привело к тому, что примерно 2,8% домохозяйств оказались в бедности (т.е. линия). В этом исследовании также излагаются методологические и статистические допущения и ограничения, возникающие при оценке причинно-следственных эффектов энергетических реформ на спрос домохозяйств и бедность.

Динамика спроса и предложения на рынке определяет краткосрочную перспективу. срочная цена на природный газ. Однако это может работать и в обратном направлении. Для некоторых потребителей цена на природный газ может повлиять на его спрос. Это особенно верно для тех потребителей, у которых есть возможность менять топливо, которое они потребляют. Как правило, основные потребители (бытовые и коммерческие) не имеют такой возможности, однако ряд промышленных потребителей и потребителей электроэнергии имеют возможность переключаться между видами топлива. Например, когда цены на природный газ чрезвычайно высоки, электрогенераторы могут переключиться с использования природного газа на более дешевый уголь или мазут. Такое переключение на другой вид топлива затем приводит к снижению спроса на природный газ, что обычно приводит к снижению его цены.

Закачка природного газа в Северной Америке (положительная) представляет собой дополнительный спрос и конкурирует с альтернативными видами использования, такими как газ для отопления или производства электроэнергии. Хранение природного газа существенно влияет на цену товара. Когда уровни хранения низкие, на рынок отправляется сигнал, указывающий, что существует меньшая подушка предложения и цены будут расти. С другой стороны, когда уровни хранения высоки, это посылает рынку сигнал о большей гибкости предложения и о тенденции к снижению цен.

Экспорт - еще один источник спроса. В Северной Америке газ экспортируется в страны его формирования, Канаду, США и Мексику, а также за границу в такие страны, как Япония.

Источник данных

Источник данных Поставка природного газа в основном определяется следующими факторами:

| 2005 (млрд куб. Футов) | |

|---|---|

| Общее производство в США | 18 243 |

| Общее производство в Канаде | 6 022 |

| Общее производство NA | 24 265 |

| Импорт в США и дополнительные продукты | 340 |

| Общая поставка NA | 24,605 |

Возможность транспортировки природного газа от устьев скважин в регионах добычи в регионы потребления влияет на доступность предложение на рынке. Инфраструктура межгосударственных и внутригосударственных трубопроводов имеет ограниченную пропускную способность и может одновременно транспортировать только определенное количество природного газа. Это ограничивает максимальное количество природного газа, которое может поступать на рынок. Текущая инфраструктура трубопроводов достаточно развита, по оценкам EIA, суточная пропускная способность сети составляет 119 × 10 ^кубических футов (3,4 × 10 м). Тем не менее, газопроводные компании должны продолжать расширять трубопроводную инфраструктуру, чтобы удовлетворить растущий спрос в будущем. Ожидается, что предстоящее строительство канадского трубопровода предоставит дополнительные ресурсы населению Северной Америки.

Поскольку закачки природного газа (положительные) представляют собой дополнительный спрос, заборы (отрицательные) представляют собой дополнительный источник предложения, к которому можно быстро получить доступ. Чем больше используется хранилище, например, месторождения сланца, тем больше смягчается рынок природного газа.

Количество природного газа, добытого как из попутных, так и из несвязанных источников, может в некоторой степени контролироваться производителями. Скорость бурения и цены на газ образуют обратную связь. Когда предложение низкое по сравнению со спросом, цены растут; это дает рыночный сигнал производителю увеличить количество буровых установок на природный газ. Увеличение предложения приведет к снижению цены.

Природные явления могут существенно повлиять на добычу природного газа и, следовательно, на поставки. Например, ураганы могут повлиять на морскую добычу и эксплуатацию природного газа. Это связано с тем, что требования безопасности могут требовать временного отключения морских производственных платформ. Торнадо могут иметь аналогичное воздействие на береговые производственные объекты.

Неисправность оборудования, хотя и нечастая, может временно нарушить поток через данный трубопровод в важном рыночном центре. Это в конечном итоге уменьшит предложение на этом рынке. С другой стороны, технические разработки инженерных методов могут привести к увеличению предложения.

США Рыночная добыча природного газа (кубических футов) с 1900 г. US EIA

США Рыночная добыча природного газа (кубических футов) с 1900 г. US EIA Импорт является источником поставок. В Северной Америке газ импортируется из нескольких стран, Канады и США, а также из-за границы в виде СПГ из таких стран, как Тринидад, Алжир и Нигерия.

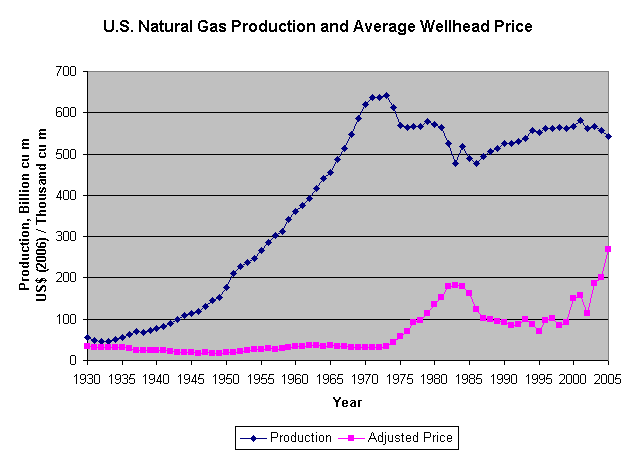

На диаграмме показана 75-летняя история США добычи природного газа и среднего устье цены с 1930 по 2005 гг. Цены, уплачиваемые потребителями, были выше этих уровней на затраты на обработку и распределение. Добыча указана в миллиардах кубометров в год, а средняя цена на устье скважины показана в долларах США за тысячу кубометров с поправкой на весну 2006 года с помощью индекса потребительских цен США .

В течение 1960-х годов США были самодостаточны в природном газе и тратили большую часть его добычи на сброс и сжигание. Газовые факелы были обычным явлением на месторождениях и нефтеперерабатывающих заводах. Цены на природный газ в США были относительно стабильными и составляли около 30 долларов за 1 млн куб. М (2006 г.) как в 1930-х, так и в 1960-х годах. В конце 1940-х годов цены достигли минимума около 17 долларов США за 1 млн куб. М (2006 г.), когда более 20 процентов природного газа, забираемого из запасов США, было сброшено или сожжено.

Начиная с 1954 года Федеральная энергетическая комиссия регулировала цены на природный газ США, транспортируемый через границы штата. Комиссия установила цену на газ ниже рыночной, что привело к искажению цен. Низкие цены поощряли потребление и препятствовали производству. К 1970-м годам наблюдался дефицит газа между штатами с регулируемыми ценами, в то время как нерегулируемый газ в штатах, производящих газ (внутригосударственный газ), был в изобилии, но был более дорогим. К 1975 году почти половина продаваемого газа в США была продана на внутригосударственный рынок, что привело к дефициту в 1976 и 1977 годах на Среднем Западе, что привело к временному закрытию заводов и школ из-за отсутствия природного газа. Федеральное правительство постепенно дерегулировало цены на природный газ, начиная с 1978 года и закончившееся полным дерегулированием федеральных цен в 1993 году.

В то время как сбои в поставках вызывали неоднократные скачки цен с 1990 года более долгосрочные ценовые тенденции связаны с ограничениями ресурсов и темпами их развития. По состоянию на 2006 год Департамент внутренних дел США подсчитал, что Внешний континентальный шельф в Соединенных Штатах содержал более 15 триллионов кубометров извлекаемого природного газа, что эквивалентно примерно 25 годам внутреннего потребления при нынешних темпах. Общие запасы природного газа США тогда оценивались в 30–50 триллионов кубометров, или примерно от 40 до 70 лет потребления. Новые технологии гидравлического разрыва и горизонтального бурения увеличили эти оценки извлекаемых запасов до многих сотен триллионов кубических футов. Гидравлический разрыв пласта значительно снизил спотовую цену на природный газ Henry Hub с 2008 года. Увеличение добычи сланцевого газа приводит к смещению поставок с юга на северо-восток и средний запад страны. Недавнее исследование показало, что в среднем цены на природный газ снизились более чем на 30% в округах, расположенных выше сланцевых месторождений, по сравнению с остальной частью США, подчеркивая, что рынки природного газа стали менее интегрированными из-за ограничений пропускной способности трубопроводов.

Цены на природный газ для конечных потребителей сильно различаются по всей Европе. Одна из основных целей проектируемого единого энергетического рынка ЕС - единая структура ценообразования на газовые продукты. Недавнее исследование показывает, что расширение добычи сланцевого газа в США привело к снижению цен по сравнению с другими странами, особенно в Европе и Азии, в результате чего природный газ в США стал дешевле в три раза. Ожидается, что торговая сделка TTIP между США и Европой откроет доступ к дешевому американскому природному газу, что позволит Европе диверсифицировать свою базу поставок, но может поставить под угрозу переход на возобновляемые источники энергии..

В настоящее время основным поставщиком природного газа в Европу является Россия. Основные трубопроводы проходят через Украину, и было несколько споров о поставках и переходных ценах между Украиной и Россией.

В сентябре 2013 года сообщалось, что множество факторов сговорились, чтобы Европа стала в целом, чтобы сократить использование природного газа и больше использовать уголь. Отчет также содержит обновленные тенденции цен.

В Южной Америке вторым по величине поставщиком природного газа является Боливия. Цена, которую Боливия платит за свой природный газ, составляет примерно 3,25 доллара США за миллион британских тепловых единиц (11,1 долларов США / МВтч ) для Бразилии и 3,18 доллара США за миллион британских тепловых единиц (10,9 долларов США / МВтч). в Аргентину. Другие источники утверждают, что Бразилия платит от 3,15 до 3,60 долларов за миллион британских тепловых единиц (от 10,7 до 12,3 долларов за МВтч), не включая 1,50 доллара за миллион британских тепловых единиц (5,1 доллара за МВтч) в Petrobras затраты на добычу и транспортировку. Согласно Le Monde, Бразилия и Аргентина платят 2 доллара США за тысячу кубических футов.