Войти

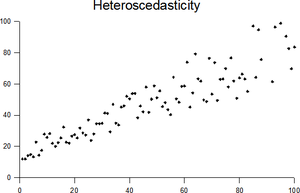

График со случайными данными, показывающими гетероскедастичность

График со случайными данными, показывающими гетероскедастичность В статистике вектор случайных величин - это гетероскедастический (или гетероскедастический ; от древнегреческий гетеро «разный» и скедасис «дисперсия»), если изменчивость случайного нарушения отличается для разных элементов вектора. Здесь изменчивость может быть определена количественно с помощью дисперсии или любой другой меры статистической дисперсии. Таким образом, гетероскедастичность - это отсутствие гомоскедастичности. Типичный пример - совокупность наблюдений за доходами в разных городах.

Существование гетероскедастичности является серьезной проблемой в регрессионном анализе и дисперсионном анализе, поскольку оно делает недействительными статистические тесты значимости, предполагающие что ошибки моделирования имеют одинаковую дисперсию. Хотя обычная оценка методом наименьших квадратов все еще несмещена при наличии гетероскедастичности, она неэффективна, и вместо нее следует использовать обобщенный метод наименьших квадратов.

Поскольку гетероскедастичность касается ожидания второго момента ошибок, его наличие упоминается как неправильная спецификация второго порядка.

эконометрист Роберт Энгл получил в 2003 г. Нобелевскую премию по экономике за свои исследования регрессионного анализа в присутствии гетероскедастичности, что привело к его формулировке метод моделирования авторегрессионной условной гетероскедастичности (ARCH).

Рассмотрим уравнение регрессии

В более общем смысле, если матрица дисперсии-ковариации возмущений

Одно из допущений классической модели линейной регрессии - отсутствие гетероскедастичности. Нарушение этого предположения означает, что теорема Гаусса – Маркова неприменима, а это означает, что оценки OLS не являются Лучшими линейными несмещенными оценками (СИНИЙ), а их дисперсия равна не самый низкий из всех других объективных оценок. Гетероскедастичность не вызывает смещения обычных оценок коэффициентов методом наименьших квадратов, хотя может привести к смещению обычных оценок дисперсии (и, следовательно, стандартных ошибок) коэффициентов методом наименьших квадратов, возможно, выше или ниже истинной дисперсии или дисперсии генеральной совокупности. Таким образом, регрессионный анализ с использованием гетероскедастических данных по-прежнему будет обеспечивать беспристрастную оценку взаимосвязи между переменной-предиктором и результатом, но стандартные ошибки и, следовательно, выводы, полученные на основе анализа данных, вызывают подозрение. Предвзятые стандартные ошибки приводят к необъективным выводам, поэтому результаты проверки гипотез могут быть неверными. Например, если OLS выполняется на гетероскедастическом наборе данных, что дает предвзятую оценку стандартной ошибки, исследователь может не отклонить нулевую гипотезу на заданном уровне значимости , когда эта нулевая гипотеза на самом деле нехарактерна для действительной население (с ошибкой типа II ).

При определенных допущениях, МНК-оценка имеет нормальное асимптотическое распределение при правильной нормализации и центрировании (даже если данные не получены из нормального распределения ). Этот результат используется для обоснования с использованием нормального распределения или распределения хи-квадрат (в зависимости от того, как вычисляется тестовая статистика ) при проведении проверки гипотез. Это справедливо даже при гетероскедастичности. Точнее, оценка МНК при наличии гетероскедастичности является асимптотически нормальной при правильной нормировке и центрировании с матрицей дисперсии-ковариации , которая отличается от случая гомоскедастичности. В 1980 году Уайт предложил согласованную оценку для ковариационно-дисперсионной матрицы асимптотического распределения оценки OLS. Это подтверждает использование проверки гипотез с использованием оценок OLS и оценки дисперсии-ковариации Уайта при гетероскедастичности.

Гетероскедастичность также является важной практической проблемой, возникающей в задачах ANOVA. F-тест все еще может использоваться в некоторых обстоятельствах.

Однако было сказано, что студенты, изучающие эконометрику, не должны слишком остро реагировать на гетероскедастичность. Один автор написал: «Неравномерная дисперсия ошибок стоит исправлять только тогда, когда проблема серьезна». Кроме того, еще одно предостережение было в форме: «гетероскедастичность никогда не была причиной для отказа от хорошей модели». С появлением стандартных ошибок, согласованных с гетероскедастичностью, позволяющих делать выводы без указания условного второго момента ошибки, проверка условной гомоскедастичности стала не такой важной, как в прошлом.

Для любых не- линейная модель (например, модели Logit и Probit ), однако гетероскедастичность имеет более серьезные последствия: оценки максимального правдоподобия (MLE) параметров будут смещены, а также непоследовательны (если функция правдоподобия не изменена для правильного учета точной формы гетероскедастичности). Тем не менее, в контексте моделей бинарного выбора (Logit или Probit ) гетероскедастичность приведет только к положительному эффекту масштабирования на асимптотическое среднее значение неправильно заданной MLE (т. Е. Модели, которая игнорирует гетероскедастичность). В результате прогнозы, основанные на неверно заданном MLE, останутся верными. Кроме того, неправильно указанные Probit и Logit MLE будут асимптотически нормально распределены, что позволяет выполнять обычные тесты значимости (с соответствующей матрицей дисперсии-ковариации). Однако, что касается проверки общей гипотезы, как указано Грин, «простое вычисление устойчивой ковариационной матрицы для несовместимой в остальном оценки не дает ей оправдания. Следовательно, достоинства надежной ковариационной матрицы в этой настройке неясны ».

Абсолютное значение остатков для смоделированных гетероскедастических данных первого порядка

Абсолютное значение остатков для смоделированных гетероскедастических данных первого порядка Существует несколько методов проверки наличия гетероскедастичности. Хотя тесты на гетероскедастичность между группами формально можно рассматривать как частный случай тестирования в рамках регрессионных моделей, некоторые тесты имеют структуру, специфичную для этого случая.

Эти тесты состоят из тестовой статистики (a математическое выражение, дающее числовое значение как функцию данных), гипотезу, которая будет проверяться (нулевая гипотеза ), альтернативная гипотеза и утверждение о распределении статистики при нулевой гипотезе.

Многие вводные книги по статистике и эконометрике, по педагогическим причинам, представляют эти тесты в предположении, что набор данных взят из нормального распределения. Большое заблуждение заключается в том, что это предположение необходимо. Большинство описанных выше методов обнаружения гетероскедастичности можно модифицировать для использования, даже если данные получены не из нормального распределения. Во многих случаях это предположение может быть ослаблено, давая тестовую процедуру, основанную на той же или аналогичной тестовой статистике, но с распределением при нулевой гипотезе, оцененным альтернативными способами: например, с использованием асимптотических распределений, которые могут можно получить из асимптотической теории или с помощью повторной выборки.

Есть четыре общих поправки на гетероскедастичность. Это:

(для

(для  независимых выборок с

независимых выборок с  наблюдений каждый), потери эффективности которых несущественны при большом количестве наблюдений на выборку (

наблюдений каждый), потери эффективности которых несущественны при большом количестве наблюдений на выборку ( ), особенно для небольшого количества независимых образцов. 230>Примеры

), особенно для небольшого количества независимых образцов. 230>ПримерыГетероскедастичность часто возникает, когда существует большая разница между размерами es из наблюдений.

Исследование гетероскедастичности было обобщено на многомерный случай, который имеет дело с ковариациями векторных наблюдений вместо дисперсии скалярных наблюдений. Одним из вариантов этого является использование ковариационных матриц в качестве многомерной меры дисперсии. Несколько авторов рассматривали тесты в этом контексте как для ситуаций регрессии, так и для ситуаций с сгруппированными данными. Тест Бартлетта для гетероскедастичности между сгруппированными данными, наиболее часто используемый в одномерном случае, также был расширен для многомерного случая, но послушное решение существует только для 2 групп. Аппроксимации существуют для более чем двух групп, и обе они называются М-тест Бокса.

Большинство учебников по статистике будут включать хоть немного материала по гетероскедастичности. Вот несколько примеров: