Войти

В США, рынки медицинского страхования, также называемые Биржи здоровья - это организации в каждом штате, через которые люди могут приобрести медицинскую страховку. Люди могут приобрести медицинскую страховку, которая соответствует Закону о защите пациентов и доступном медицинском обслуживании (ACA, в просторечии "Obamacare"), на биржах здравоохранения ACA, где они могут выбирать из ряда регулируемых государством и стандартизированных медицинских услуг. планы обслуживания, предлагаемые участвующими в обмене страховщиками.

Медицинские биржи ACA были полностью сертифицированы и начали работать к 1 января 2014 года в соответствии с федеральным законом. Регистрация на торговых площадках началась 1 октября 2013 года и продолжалась шесть месяцев. По состоянию на 19 апреля 2014 года 8,02 миллиона человек зарегистрировались через рынки медицинского страхования. Еще 4,8 миллиона присоединились к Medicaid. Набор на 2015 год начался 15 ноября 2014 года и закончился 15 декабря 2014 года. По состоянию на 14 апреля 2020 года через рынки медицинского страхования зарегистрировались 11,41 миллиона человек.

Частные биржи здравоохранения, не входящие в ACA, также существуют во многих штатах и обслуживают 3 миллиона человек. Эти обмены предшествовали Закону о доступном медицинском обслуживании и облегчили планы страхования для сотрудников малого и среднего бизнеса.

Биржи медицинского страхования в США расширяют страховое покрытие , позволяя страховщикам конкурировать экономически эффективными способами и помогая им соблюдать законы о защите прав потребителей. Биржи сами не являются страховщиками, поэтому они не несут риск, но они определяют, какие страховые компании участвуют в бирже. Идеальный обмен способствует страхованию прозрачности и подотчетности, способствует увеличению числа участников и предоставлению субсидий, а также помогает распределить риски, чтобы гарантировать, что затраты, связанные с дорогостоящим лечением, будут распространяются более широко среди больших групп людей, а не среди нескольких бенефициаров. Биржи медицинского страхования используют электронный обмен данными (EDI) для передачи необходимой информации между биржами и перевозчиками (торговыми партнерами), в частности транзакцию 834 для регистрации информации и транзакцию 820 для оплаты страховых взносов.

Обмены медицинского страхования по штатам. Создание обменов, управляемых штатом Создание партнерских обменов между штатом и федеральным правительством Неисполнение обязательств федеральной биржи

Обмены медицинского страхования по штатам. Создание обменов, управляемых штатом Создание партнерских обменов между штатом и федеральным правительством Неисполнение обязательств федеральной биржи Обмены по медицинскому страхованию впервые появились в частном секторе в 1980-е годы, и они использовали компьютерные сети для интеграции управления претензиями, проверки соответствия требованиям и платежей между операторами связи. Они стали популярными в некоторых регионах как способ для малого и среднего бизнеса объединить свою покупательную способность в более крупные группы, что снизило затраты. Дополнительным преимуществом была возможность малого бизнеса предлагать сотрудникам ряд планов, позволяющих им конкурировать с более крупными корпорациями. Крупнейшей такой биржей до ACA была CaliforniaChoice, созданная в 1996 году. К 2000 году в состав CaliforniaChoice входили 140 000 человек из 9000 бизнес-групп.

Obamacare поддержал концепцию биржи медицинского страхования как ключевого компонента здравоохранения. Президент Обама заявил, что это должен быть «рынок, на котором американцы могут в одном окне приобрести план медицинского обслуживания, сравнивать льготы и цены и выбирать план, который лучше всего для них, так же, как это могут делать члены Конгресса и их семьи. Ни один из этих планов не должен отказывать в покрытии на основании ранее существовавшего состояния, и все эти планы должны включать доступный базовый пакет льгот, который включает профилактику и защиту от катастрофических затрат. Я твердо верю, что американцы должны иметь выбор варианта государственного медицинского страхования, работающего вместе с частными планами. Это предоставит им более широкий выбор, сделает рынок здравоохранения более конкурентоспособным и сохранит честность страховых компаний ». Хотя Палата представителей стремилась к единому общенациональному обмену, а также к общедоступному варианту, Закон о защите пациентов и доступном медицинском обслуживании (ACA) в том виде, в каком он был принят, использовал обмены на уровне штата, а публичный вариант был в конечном итоге исключен из законопроекта после того, как он не получил надежной поддержки в Сенате. Штаты могут объединиться для организации обменов между штатами или отказаться от проведения собственных обменов, и в этом случае федеральное правительство вмешается, чтобы создать биржу для использования их гражданами.

ACA был подписан 23 марта 2010 года. Закон требовал, чтобы биржи медицинского страхования начали работу в каждом штате 1 октября 2013 года. В первый год работы открытая регистрация на биржах началась с 1 октября Страховые планы, приобретенные до 15 декабря 2013 г., начали страхование с 1 января 2014 г. В 2015 г. открытая регистрация началась 15 ноября 2014 г. и закончилась 15 февраля 2015 г.

Внедрение индивидуальных обменов изменило практику страхования физических лиц. Расширение этого рынка было основным направлением деятельности ACA. Более 1,3 миллиона человек выбрали планы для покрытия торговой площадки 2015 года в течение первых трех недель периода открытой регистрации в году, включая людей, которые возобновили свое покрытие, и новых клиентов.

По состоянию на 3 января 2014 года 2 миллиона человек имели выбрали план медицинского страхования на рынках медицинского страхования. К 19 апреля 2014 г. через рынки медицинского страхования зарегистрировались 8,0 млн человек, а еще 4,8 млн присоединились к Medicaid. По состоянию на февраль 2015 года около 11,4 миллиона человек подписались или были автоматически продлены для покрытия торговой площадки 2015 года. На сегодняшний день более 1400 местных информационных мероприятий было проведено в штатах, находящихся на федеральном уровне, по всей стране.

| Лица в. Семейной единице | 48 смежных штатах. и DC | Аляска | Гавайи |

|---|---|---|---|

| 1 | $ 11490 | $ 14,350 | $ 13 230 |

| 2 | $ 15,510 | $ 19,380 | 17850 долларов |

| 3 | $19,530 | $24,410 | 22470 долларов |

| 4 | $23,550 | $29,440 | 27,090 долларов |

| 5 | $27,570 | 34470 долларов | 31710 долларов |

| 6 | $31,590 | $39500 | 36330 долларов |

| 7 | $35,610 | $44,530 | 40950 долларов |

| 8 | 39630 долларов | 49 560 долларов | 45 570 долларов |

| Каждый дополнительный. человек добавляет | 4020 долларов | 5030 долларов | 4620 долларов |

Субсидии на страховые взносы предоставляются физическим лицам, которые покупают план на бирже и имеют семейный доход от 133% до 400% от черты бедности. Раздел 1401 (36B) PPACA объясняет, что каждая субсидия будет предоставляться в качестве авансового платежа, и дает формулу для ее расчета:

За исключением случаев, предусмотренных в пункте (ii), применимый процент в отношении любого налогоплательщика за любой налоговый год равен 2,8 процента, увеличенному на количество процентных пунктов (не более 7), что имеет такое же отношение к 7 процентным пунктам, как доход домохозяйства налогоплательщика за налоговый год, превышающий 100 процентов черты бедности для семьи размер вовлеченного населения составляет 200 процентов от черты бедности для семьи такого размера. * (ii) СПЕЦИАЛЬНОЕ ПРАВИЛО ДЛЯ Налогоплательщиков, уровень бедности которых ниже 133 процентов - если доход семьи налогоплательщика за налоговый год превышает 100 процентов, но не более 133 процентов черты бедности для семьи такого размера, применимый процент налогоплательщика составляет 2 процента.

— Закон о защите пациентов и доступном медицинском обслуживании: Раздел I: Подзаголовок E: Часть I: Подчасть A: Расчет страховых взносовA - способ предоставления государственных пособий лицам, которые могут не иметь налоговое обязательство (например,). Формула была изменена в поправках (HR 4872), принятых 23 марта 2010 г., в разделе 1001. Для получения субсидии бенефициары не могут иметь право на другое приемлемое покрытие. США Департамент здравоохранения и социальных служб (HHS) и Налоговая служба (IRS) 23 мая 2012 г. выпустили совместные окончательные правила, касающиеся внедрения новых бирж медицинского страхования на уровне штата, чтобы охватить, как Биржи будут определять право незастрахованных лиц и сотрудников малых предприятий, желающих приобрести страховку на биржах, а также то, как биржи будут обрабатывать определения прав для лиц с низким доходом, подающих заявку на недавно расширенные льготы Medicaid. Лимиты премий были отложены на год по планам группы, чтобы дать работодателям время для создания новых систем бухгалтерского учета, но по-прежнему планируется, что ограничения вступят в силу в соответствии с графиком для планов страхования на биржах ; HHS и Исследовательская служба Конгресса рассчитали, какими будут предельные размеры страховых взносов для «серебряного» плана здравоохранения для семьи из четырех человек в 2014 г.:

| доход | страховой взнос | Дополнительная. субсидия с разделением затрат | |||

|---|---|---|---|---|---|

| % от федерального уровня бедности | Доллары (2014 г.) | Ограничение (% от дохода) | Макс Без оплаты | Среднее Экономия | |

| 133% | 31 900 долл. США | 3% | 992 долл. | 10 345 долл. | 5 040 долл. США |

| 150% | 33 075 долл. США | 4% | 1 323 долл. | 9 918 долл. | 5 040 долл. |

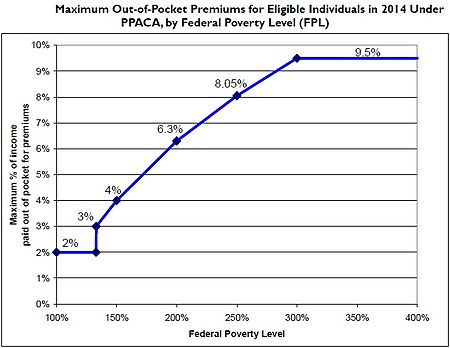

| 200% | 44 100 долл. | 6,3% | 2 778 долл. | 8 366 долларов | 4 000 долларов |

| 250% | 55 125 долларов | 8,05% | 4 438 долларов | 6 597 долларов | 1 930 долларов |

| 300% | 66 150 долларов | 9,5% | 6 284 доллара | 4628 долларов | 1480 долларов |

| 350% | 77 175 долларов | 9,5% | 7332 доллара | 3 512 долларов | 1480 долларов |

| 400% | 88 200 долларов | 9,5% | 8 379 долларов | 2395 долларов | 1480 долларов |

| Банкноты | |||||

Максимальные выплаты из кармана в соответствии с PPACA для размера семьи и федерального уровня бедности. (Источник: CRS )

Максимальные выплаты из кармана в соответствии с PPACA для размера семьи и федерального уровня бедности. (Источник: CRS ) Максимальные выплаты из кармана как процент семейного дохода и федеральный уровень бедности (Источник: CRS )

Максимальные выплаты из кармана как процент семейного дохода и федеральный уровень бедности (Источник: CRS )| Штат и округ биржи |

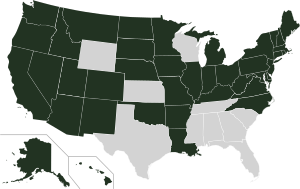

| Arkansas Health Connector |

| Covered California |

| Connect for Health Colorado |

| Access Health CT (Коннектикут) |

| DC Health Link (округ Колумбия) |

| Hawaiʻi Health Соединитель |

| Get Covered Idaho |

| Get Covered Illinois |

| Kynect (Кентукки) |

| Maryland Health Connection |

| Соединитель Health Massachusetts |

| MNsure (Миннесота) |

| Nevada Health Ссылка |

| BeWellNM (Нью-Мексико) |

| NY State of Health (Нью-Йорк) |

| Покрытие Орегон |

| HealthSource RI (Род-Айленд) |

| Vermont Health Connect |

| Washington Healthplanfinder |

На индивидуальном рынке, который иногда называют «остаточным рынком» страхования, страховщики обычно использовали процесс, называемый андеррайтинг, чтобы гарантировать, что каждый человек заплатит за свои актуарная стоимость или полностью отказать в покрытии. Комитет Палаты представителей по энергетике и торговле обнаружил, что в период с 2007 по 2009 год четыре крупнейших коммерческих страховых компании отказали в страховании 651 000 человек от предыдущих заболеваний, и это число значительно увеличивалось каждый год, с увеличением на 49% за этот период.. В том же меморандуме говорится, что 212 800 претензий было отклонено в оплате из-за ранее существовавших условий и что у страховых компаний есть бизнес-планы по ограничению выплачиваемых денег на основе этих ранее существовавших условий. Этим лицам, которые, возможно, не получали страховку в соответствии с предыдущей отраслевой практикой, гарантируется страховое покрытие в соответствии с ACA. Следовательно, страховые биржи перекладывают больший финансовый риск на страховщиков, но помогут разделить стоимость этого риска между большим пулом застрахованных лиц. Запрет ACA на отказ в страховом покрытии для ранее существовавших заболеваний вступил в силу 1 января 2014 года. Ранее несколько государственных и федеральных программ, включая недавнюю ACA, предоставляли средства для государственных пулов повышенного риска. для тех, у кого уже были условия. В нескольких штатах сохраняются пулы с высоким уровнем риска даже после первого периода регистрации на рынке.

Допускается также изменение цены в зависимости от района (в пределах штата) и состава семьи («уровень»).

На биржах страховые планы предлагаются в четырех уровнях, от самой низкой до самой высокой: бронзовый, серебряный, золотой и платиновый. Планы покрывают от 60% до 90% счетов с шагом 10% для каждого плана. Для лиц моложе 30 лет (и тех, кто освобожден от уплаты налогов) также доступен пятый «катастрофический» уровень с очень высокими франшизами.

Страховые компании выбирают врачей и больницы, которые входят в сеть.

Сторонники реформы здравоохранения считают, что предоставление сопоставимым планам конкуренции за потребительский бизнес в одном удобном месте приведет к снижению цен. Централизованное расположение повышает осведомленность потребителей о рынке и обеспечивает большее соответствие совершенной конкуренции. Каждый из этих планов также ограничивает обязательства потребителей с оплатой наличными в размере 6350 долларов для частных лиц и 12700 долларов для семей.

Исследование Avalere Health говорит, что медицинские страховые взносы популярных планов, доступных в рамках Obamacare, за 2015 год выросли на 3-4%.

По данным Министерства здравоохранения и социальных служб США, as регистрация на рынке медицинского страхования началась 15 ноября, около 11,4 миллиона человек изучили свои варианты, узнали о доступной финансовой помощи и подписались или обновили план медицинского страхования, который отвечает их потребностям и соответствует их бюджету. По состоянию на февраль 2015 г. среднемесячный налоговый кредит в размере 268 долларов США для людей, имеющих право на получение финансовой помощи в 37 штатах, использующих HealthcCare.gov, до 30 января.

Группа поддержки медицинского страхования Американские планы медицинского страхования была готова принять эти ограничения в отношении ценообразования, ограничения и регистрации из-за индивидуального мандата : индивидуальный мандат требует, чтобы все люди покупали медицинская страховка. Это требование ACA позволяет страховщикам распределять финансовый риск недавно застрахованных людей с уже существующими условиями среди большего числа лиц.

Кроме того, исследование, проведенное Поли и Херрингом, показало, что люди с уже существующими заболеваниями в 99-м процентиле финансового риска представляют в 3,95 раза больше среднего риска (среднего). Цифры Комитета по энергии и торговле Палаты представителей показывают, что примерно 1 миллион лиц с высоким уровнем риска будут застраховаться в биржах медицинских услуг. По оценкам Конгресса, 22 миллиона человек будут застрахованы в обмене на медицинские льготы. Таким образом, количество людей из группы высокого риска недостаточно велико, чтобы увеличить чистый риск на человека из предыдущей практики. Таким образом, теоретически выгодно принять индивидуальный мандат в обмен на требования, представленные в ACA.

HIX (Обмен медицинского страхования) становится де-факто аббревиатурой в правительстве штата и на федеральном уровне. заинтересованные стороны, а также поставщики технологий и услуг из частного сектора, которые помогают государствам строить свои обмены. Аббревиатура HIX отличает эту тему от обмен медицинской информацией или HIE.

Фактическая аббревиатура HIX будет заменена на HIEx в 3-м издании словаря терминов HIMSS по информационным технологиям в сфере здравоохранения., Acronyms and Organizations, который будет выпущен в марте 2013 года.

Сообщение «Пожалуйста, попробуйте еще раз позже» приветствовало многих людей которые пытались просматривать информацию на веб-сайтах торговых площадок в США в течение первой недели работы. Сообщалось, что веб-сайты либо давали сбой, либо предлагали очень медленное время отклика. Заявление Тодда Парка, директора по технологиям США, разрешило первоначальные разногласия по поводу того, было ли причиной большое количество просмотров или более глубокие технические проблемы: он утверждал, что сбои были вызваны неожиданно большим количеством посетителей на федеральной бирже здравоохранения (HealthCare.gov ), когда сайт привлек 250 тысяч посетителей вместо ожидаемых 50-60 тысяч, и утверждалось, что сайт работал бы с меньше посетителей. В период с 1 по 4 октября 2013 года сайт посетили более 8,1 миллиона человек.

На дату принятия Закона о защите пациентов и доступном медицинском обслуживании 2010 года в стране функционировало всего несколько бирж медицинского страхования.. Среди них были Massachusetts Health Connector, New York - некоммерческая биржа и домен. Защитники утверждают, что эти обмены делают эти «рынки» более эффективными, обеспечивая надзор и структуру, утверждая, что предыдущие рынки медицинского страхования в Соединенных Штатах были плохо организованы и имели дело с широкими различиями в покрытии и требованиях между различными компаниями, работодателями и политиками. 157>

Неизвестно, сколько человек в целом успешно зачислилось в первую неделю. Веб-сайт федеральной торговой площадки был запланирован на техническое обслуживание на выходных. Некоторые репортеры прозвали программу "Slowbamacare".

CGI Group попала под пристальное внимание СМИ как разработчик нескольких веб-сайтов торговых площадок после того, как всплыли многочисленные проблемы с федеральным рынком медицинского страхования HealthCare.gov.

On 1 октября 2013 года государственные торговые площадки также открылись для публики, и некоторые из них представили первую статистику. В течение первой недели регистрации:

23 октября 2013 года The Washington Post сообщила, что У американцев, не имеющих медицинской страховки, будет еще шесть недель, прежде чем они будут наказаны. Этот крайний срок был продлен до 31 марта, и те, кто к тому времени не зачислится, все еще могут избежать штрафов и исключения из системы регистрации в системе здравоохранения в этом году. Исключения и продления распространяются на:

Расширение Medicaid на штат. Расширение Medicaid Отсутствие расширения Medicaid Все еще обсуждается расширение Medicaid

Расширение Medicaid на штат. Расширение Medicaid Отсутствие расширения Medicaid Все еще обсуждается расширение Medicaid 28 октября и 29, 2013, сен. Ламар Александер (R-TN) и респ. Ли Терри (R, NE-2) представил Закон о раскрытии информации об обмене (S. 1590 и H.R. 3362, соответственно). Законопроект Терри потребовал бы от Министерства здравоохранения и социальных служб США еженедельно представлять в Конгресс отчеты о состоянии HealthCare.gov, включая «… еженедельные обновления количества уникальных веб-сайтов. посетителей, новых учетных записей и новых участников квалифицированного плана медицинского обслуживания, а также уровня охвата с разделением данных по штатам, а также отчеты об усилиях по исправлению неработающих частей веб-сайта. Отчеты должны были быть представлены каждый понедельник до 31 марта 2015 года и были бы доступны для общественности.

16 января 2014 года законопроект Терри был принят Палатой представителей; 226 республиканцев и 33 демократа проголосовали "за". Законопроект Александра умер на заседании комитета.

В марте 2015 года штат Орегон официально отменил свой государственный рынок медицинского страхования «Cover Oregon » в пользу биржи, управляемой на федеральном уровне.

Биржа частного медицинского страхования - это биржа, управляемая компанией частного сектора или некоммерческой. Планы медицинского страхования и страховые компании в частной бирже должны соответствовать определенным критериям, определенным в. Частные биржи сочетают в себе технологии и защиту прав человека, а также включают в себя онлайн-проверку соответствия требованиям и механизмы, позволяющие работодателям, которые связывают своих сотрудников или пенсионеров с биржами, предлагать субсидии. Они разработаны, чтобы помочь потребителям найти планы, персонализированные с учетом их конкретных состояний здоровья, предпочтительного врача / сети больниц и бюджета. Эти биржи иногда называют торговыми площадками или посредниками, и они работают напрямую со страховыми компаниями, фактически выступая в качестве их расширений. Крупнейшая и наиболее успешная биржа частных медицинских услуг - это CaliforniaChoice, учрежденная Генеральным агентством Word Brown в 1996 году.

Частные биржи здравоохранения появились еще до принятия Закона о доступном медицинском обслуживании. Одним из примеров раннего обмена медицинской помощью является (IMX), предприятие, финансируемое в Луисвилле, Кентукки, Standard Telephones and Cables, крупной британской технологической компанией (ныне Nortel ), чтобы разработать концепцию обмена в США с использованием онлайн-технологий. Изделие создано в середине 1980-х годов. IMX разработала систему проверки соответствия требованиям, систему управления претензиями и систему администрирования банковских платежей, которая будет управлять платежами между пациентом, работодателем и страховой компанией. Как и предлагаемые сегодня обмены, он был сосредоточен на стандартах обслуживания, рассмотрении использования услуг третьей стороной, участии частных страховщиков и снижении затрат для системы здравоохранения за счет упрощения продуктов. Основное внимание уделялось созданию местных или региональных бирж, которые предлагали серию стандартизированных планов медицинского обслуживания, которые снижали сложность и стоимость приобретения или понимания медицинского страхования, одновременно упрощая администрирование требований. Система была смоделирована на основе стандартных процессов фондовой биржи и банковского дела бэк-офиса. Основное различие заключалось в том, что биржи здравоохранения IMX предоставляли свои продукты через национальную сеть существующих коммерческих банков, а не создавали дублирующую сеть платежных и административных систем, как это предлагается сегодня. Права на продукт IMX были приобретены Anthem (затем Blue Cross и Blue Shield of Kentucky). Продукт обмена стал основой для урегулирования претензий между коммерческими страховыми компаниями и организациями Blue Cross. Основателями IMX были представители высшего руководства Humana и высшего руководства First Tennessee National Corp (ныне First Horizon).

На пересекающихся рынках сосуществование государственных и частных планов обмена может привести к путанице при разговоре о «плане обмена». В Калифорнии Anthem Blue Cross предлагает планы HMO через государственную биржу Covered California и частную биржу CaliforniaChoice, но сети врачей не идентичны. Врачи, заявляющие о приеме в HMO Anthem Blue Cross Exchange, могут дезинформировать лиц, зарегистрированных в HMO Anthem Blue Cross Exchange, через частный обмен.