Войти

| Золото | |

|---|---|

| ISO 4217 | |

| Код | XAU |

| Число | 959 |

| Номиналы | |

| Символ | Au |

| Демографические данные | |

| Пользователи | Инвесторы |

| Выпуск | |

| Центральный банк | Золотые резервы |

Запасы SDR, форекс и золото в 2006 году

Запасы SDR, форекс и золото в 2006 году  A Слиток Good Delivery, стандарт для торговли на основных международных рынках золота.

A Слиток Good Delivery, стандарт для торговли на основных международных рынках золота.  Размер 100-граммового золотого слитка, размер по сравнению с игральной картой. Пластиковую упаковку открывать нельзя. В случае открытия бар, возможно, придется переплавить после продажи, что немного влияет на его стоимость. Толщина всего около 3-4 мм. Он намного тяжелее, чем можно было ожидать от такого небольшого куска металла.

Размер 100-граммового золотого слитка, размер по сравнению с игральной картой. Пластиковую упаковку открывать нельзя. В случае открытия бар, возможно, придется переплавить после продажи, что немного влияет на его стоимость. Толщина всего около 3-4 мм. Он намного тяжелее, чем можно было ожидать от такого небольшого куска металла. Из всех драгоценных металлов, золото является наиболее популярным в качестве вложения. Инвесторы обычно покупают золото как способ диверсификации рисков, особенно за счет использования фьючерсных контрактов и деривативов. Рынок золота подвержен спекуляциям и подвержен волатильности, как и другие рынки. По сравнению с другими драгоценными металлами, используемыми для инвестиций, золото было наиболее эффективным убежищем во многих странах.

Цены на золото (в долларах США за тройскую унцию) в номинальных долларах США и с поправкой на инфляцию, начиная с 1914 года.

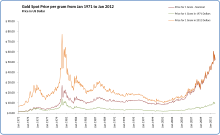

Цены на золото (в долларах США за тройскую унцию) в номинальных долларах США и с поправкой на инфляцию, начиная с 1914 года.  История цен на золото в 1960–2014 годах

История цен на золото в 1960–2014 годах  Цена золота за грамм между Common crawl ru Январь 1971 г. и январь 2012 г. На графике показана номинальная цена в долларах США, цена в долларах США 1971 и 2011 годов. Заметный пик в 1980 году пришелся на советское военное вмешательство в Афганистан после десятилетия инфляции, нефтяных потрясений и американских военных неудач.

Цена золота за грамм между Common crawl ru Январь 1971 г. и январь 2012 г. На графике показана номинальная цена в долларах США, цена в долларах США 1971 и 2011 годов. Заметный пик в 1980 году пришелся на советское военное вмешательство в Афганистан после десятилетия инфляции, нефтяных потрясений и американских военных неудач. Золото на протяжении всей истории использовалось как деньги и до недавнего времени являлись относительным стандартом для денежных эквивалентов, характерных для экономических регионов или стран. Многие европейские страны ввели золотые стандарты во второй половине XIX века, пока они не были временно приостановлены из-за финансового кризиса, связанного с Первой мировой войной. После Второй мировой войны, Бреттон-Вудская система привязала доллар США к золоту по курсу 35 долларов США за тройскую унцию. Эта система существовала до 1971 года шока Никсона, когда США в одностороннем порядке приостановили прямую конвертируемость доллара США в золото и перешли на систему фиатной валюты. Последней основной валютой, отделившейся от золота, был швейцарский франк в 2000 году.

С 1919 года наиболее распространенным эталоном цены на золото был лондонский фиксинг по золоту, телефонная встреча представителей пяти слитков, занимающихся торговлей слитками лондонского рынка драгоценных металлов, проводится дважды в день по телефону. Кроме того, золото постоянно продается по всему миру на основе внутридневной спотовой цены, полученной из внебиржевых рынков торговли золотом по всему миру (код «ХАУ»). В следующей таблице представлены цены на золото по сравнению с различными активами и основные статистические данные с пятилетними интервалами.

| Год | Золото USD /. унция | DJIA | Мировой ВВП | Долг США | Долг на душу населения | Торгово-взвешенный. доллар США. индекс | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| USD | XAU | USD (триллионы) | XAU (миллиарды) | USD (миллиарды) | XAU (миллиарды) | USD | XAU | |||

| 1970 | 37 | 839 | 22.7 | 3,3 | 89,2 | 370 | 10.0 | 1,874 | 50.6 | |

| 1975 | 140 | 852 | 6,1 | 6.4 | 45.7 | 533 | 3.8 | 2,525 | 18.0 | 33,0 |

| 1980 | 590 | 964 | 1,6 | 11,8 | 20,0 | 908 | 1,5 | 4,013 | 6,8 | 35,7 |

| 1985 | 327 | 1,547 | 4,7 | 13,0 | 39,8 | 1823 | 5,6 | 7,657 | 23,4 | 68,2 |

| 1990 | 391 | 2,634 | 6,7 | 22,2 | 56,8 | 3,233 | 8,3 | 12,892 | 3 3,0 | 73,2 |

| 1995 | 387 | 5,117 | 13,2 | 29,8 | 77,0 | 4,974 | 12,9 | 18,599 | 48,1 | 90,3 |

| 2000 | 273 | 10,787 | 39.5 | 31.9 | 116.8 | 5,662 | 20,7 | 20,001 | 73,3 | 118,6 |

| 2005 | 513 | 10,718 | 20,9 | 45.1 | 87,9 | 8,170 | 15,9 | 26,752 | 52,1 | 111,6 |

| 2010 | 1,410 | 11,578 | 8,2 | 63,2 | 44,8 | 14025 | 9,9 | 43,792 | 31,1 | 99,9 |

| Чистое изменение с 1970 по 2010 г.,% | ||||||||||

| 3792 | 1,280 | ... | ... | ... | 3,691 | ... | 2,237 | ... | ... | |

| 1975 (сообщение США от золотого стандарта) к чистому изменению 2010 г.,% | ||||||||||

| 929 | 1,259 | ... | ... | ... | 2,531 | ... | 1,634 | ... | ... | |

Как и большинство товаров, pri Стоимость золота определяется спросом и предложением, включая спекулятивный спрос. Однако, в отличие от большинства других товаров, сбережения и утилизация играют большую роль в влиянии на их цену, чем их потребление. Большая часть когда-либо добытого золота все еще существует в доступной форме, такой как слитки и ювелирные изделия массового производства, с небольшой стоимостью, чем его тонкий вес, поэтому оно почти так же ликвидно, как слитки, и может вернуться на рынок. рынок золота. В конце 2006 года было подсчитано, что все когда-либо добытое золото составляло 158 000 тонн (156 000 длинных тонн; 174 000 коротких тонн). Инвестор Уоррен Баффет сказал, что общее количество золота в мире, которое находится над землей, может уместиться в куб со стороной всего 20 метров (66 футов) (что примерно соответствует 158000 тонн в качестве плотность золота 19,3 тонны на кубический метр при комнатной температуре). Однако оценки количества золота, которое существует сегодня, значительно различаются, и некоторые предполагают, что куб может быть намного меньше или больше.

Учитывая огромное количество золота, хранящегося над землей по сравнению с годовым объемом производства, цена на золото в основном влияет изменение настроений, которое в равной степени влияет на рыночный спрос и предложение, а не на изменения годового производства. По данным Всемирного совета по золоту, годовая добыча золота на рудниках за последние несколько лет приблизилась к 2,500 тоннам. Около 2000 тонн идет на ювелирные изделия, промышленное и стоматологическое производство, и около 500 тонн идет розничным инвесторам и биржевым золотым фондам.

Центральные банки и Международная валютная Фонд играет важную роль в цене золота. В конце 2004 года центральные банки и официальные организации держали 19% всего наземного золота в качестве официальных золотых резервов. Десятилетнее Вашингтонское соглашение о золоте (WAG), которое датируется сентябрем 1999 г., ограничивало продажу золота его членами (Европа, США, Япония, Австралия, Банк международных расчетов и Международный валютный фонд) менее 400 т в год. В 2009 году это соглашение было продлено на пять лет с лимитом 500 тонн. Европейские центральные банки, такие как Банк Англии и Швейцарский национальный банк, были ключевыми продавцами золота в этот период. В 2014 году соглашение было продлено еще на пять лет до 400 тонн в год. В 2019 году соглашение было не продлено снова.

Хотя центральные банки обычно не объявляют о закупках золота заранее, некоторые, например Россия, выразили заинтересованность в возобновлении роста своих золотых резервов в конце 2005 года. В начале 2006 года Китай, у которого всего 1,3% своих резервов в золоте, объявил, что ищет способы повысить доходность своих официальных резервов. Некоторые «быки» надеются, что это сигнализирует о том, что Китай может перераспределить больше своих активов в золото, как и другие центральные банки. Китайские инвесторы начали инвестировать в золото в качестве альтернативы вложения в евро после начала кризиса еврозоны в 2011 году. С тех пор Китай стал крупнейшим потребителем золота в мире по состоянию на 2013 год.

Цена на золото может быть под влиянием ряда макроэкономических переменных. К таким переменным относятся цена на нефть, использование количественного смягчения, динамика обменных курсов и доходность фондовых рынков.

| Годы | Количество золота, проданного МВФ | продал |

|---|---|---|

| 1970–1971 | «столько золота, сколько МВФ купил у Южной Африки " | |

| 1976–1980 | 50 миллионов унций (1555 тонн) | |

| 1999–2000 | 14 миллионов унций (435 тонн) | |

| 2009–2010 | 13 миллионов унций (403 тонны) | 200 тонн в Индию |

| 10 тонн в Шри-Ланка | ||

| 10 тонн в Бангладеш | ||

| 2 тонны в Маврикий | ||

| Баланс МВФ по-прежнему составляет 2814,1 метрических тонн золота | ||

Золото, как и все драгоценные металлы, может использоваться в качестве хеджирования против инфляции, дефляции или девальвации валюты , хотя его эффективность как таковая подвергалась сомнению; исторически оно не зарекомендовало себя надежным инструментом хеджирования. Уникальной особенностью золота является то, что оно не имеет риска дефолта. Как сказал Джо Фостер, портфолио В сентябре 2010 г. управляющий нью-йоркским Международным золотым фондом Ван Экка объяснил:

Валюты всех основных стран находятся под серьезным давлением из-за огромного дефицита правительства. Чем больше денег закачивается в эти экономики - в основном это печатание денег, - тем менее ценные становятся валюты.

Мнение Deutsche Bank о точке, в которой цены на золото можно считать близкими к справедливой (10 октября 2014 г.)

| долл. США за унцию | |

|---|---|

| В реальном выражении (PPI) | 725 |

| В реальном выражении (CPI) | 770 |

| Относительно дохода на душу населения | 800 |

| по отношению к S P500 | 900 |

| по сравнению с медью | 1050 |

| по сравнению с сырой нефтью | 1400 |

Ювелирные изделия стабильно обеспечивают более двух третей годового спроса на золото. Индия является крупнейшим потребителем в натуральном выражении, на нее в 2009 году приходилось 27% спроса, за ней следуют Китай и США.

На промышленность, стоматологию и медицину приходится около 12% спроса на золото. Золото обладает высокими свойствами теплопроводности и электропроводности, а также устойчивостью к коррозии и бактериальной колонизации. Спрос на ювелирные изделия и промышленный спрос колебался в течение последних нескольких лет из-за неуклонного роста на развивающихся рынках среднего класса, стремящегося к западному образу жизни, компенсируемого финансовым кризисом 2007–2010 гг..

В последние годы переработка подержанных ювелирных изделий превратилась в многомиллиардную отрасль. Термин «Наличные за золото» относится к предложениям наличных за продажу старых, сломанных или несоответствующих золотых украшений местным и онлайн-покупателям золота. Есть много веб-сайтов, предлагающих эти услуги.

Тем не менее, есть много компаний, которые были уличены в использовании своих клиентов, платящих лишь часть реальной стоимости золота или серебра, что вызывает недоверие во многих компаниях.

Когда доллары были полностью конвертированы в золото с помощью золотого стандарта, и то, и другое считалось деньгами. Однако большинство людей предпочитали носить с собой бумажные банкноты, а не несколько более тяжелые и менее делимые золотые монеты. Если люди опасались, что их банк обанкротится, это могло привести к банковскому набегу. Это произошло в США во время Великой депрессии 1930-х годов, когда президент Рузвельт ввел чрезвычайное положение в стране и издал исполнительный указ 6102 объявление вне закона "накопления" золота гражданами США. По приказу было возбуждено только одно судебное преследование, и в этом случае федеральный судья Джон М. Вулси признал его недействительным на тех основаниях, что приказ был подписан президентом, а не секретарем Казначейство по мере необходимости.

Золотой слиток 1 тройская унция (31 г) с сертификатом

Золотой слиток 1 тройская унция (31 г) с сертификатом Самый традиционный способ инвестирования в золото - покупка слитков золотые слитки. В некоторых странах, таких как Канада, Австрия, Лихтенштейн и Швейцария, их можно легко купить или продать в крупных банках. Кроме того, есть дилеры слитков, которые предоставляют те же услуги. Бары доступны в различных размерах. Например, в Европе слитки Good Delivery имеют вес примерно 400 тройских унций (12 кг). Также популярны батончики весом 1 килограмм (32,2 унции), хотя существует множество других весов, например, 10 унций (310 г), 1 унция (31 г), 10 г, 100 г, 1 кг, 1 Tael (50 г в Китае) и 1 тола (11,3 г).

Слитки обычно имеют более низкую надбавку к цене, чем золотые инвестиционные монеты. Однако слитки большего размера несут повышенный риск подделки из-за их менее строгих параметров внешнего вида. В то время как инвестиционные монеты можно легко взвесить и сравнить с известными значениями, чтобы подтвердить их достоверность, большинство слитков не могут, и покупатели золота часто повторно проверяют слитки . Слитки большего размера также имеют больший объем, в котором можно создать частичную подделку с использованием полости, заполненной вольфрамом, которая не может быть обнаружена с помощью анализа. Вольфрам идеально подходит для этой цели, поскольку он намного дешевле золота, но имеет ту же плотность (19,3 г / см³).

Слитки с хорошей доставкой, которые хранятся в системе Лондонского рынка драгоценных металлов (LBMA), имеют поддающуюся проверке цепочку поставок, начиная с аффинажа и пробирного, и заканчивая хранением в хранилищах, признанных LBMA.. Слитки в системе LBMA можно легко покупать и продавать. Если слиток извлекается из хранилищ и хранится за пределами цепочки целостности, например, хранится дома или в частном хранилище, его необходимо повторно проанализировать, прежде чем его можно будет вернуть в цепочку LBMA. Этот процесс описан в «Правилах надлежащей доставки» LBMA.

«Отслеживаемая цепочка поставок» LBMA включает нефтепереработчики, а также хранилища. Оба должны соответствовать своим строгим правилам. Слитки этих проверенных нефтеперерабатывающих предприятий продаются членами LBMA по номинальной стоимости без пробирного тестирования. Покупая слитки у дилера-члена LBMA и храня их в хранилище, признанном LBMA, клиенты избегают необходимости повторного анализа или неудобств во времени и расходах, которые это потребует. Однако в этом нет 100% уверенности, например, Венесуэла перевела свое золото из-за политического риска для них, и, как показывает прошлое, даже в странах, считающихся демократическими и стабильными, например в США в 1930-х годах. был арестован правительством, и законное перемещение было запрещено.

Усилия по борьбе с подделкой золотых слитков включают кинебары, в которых используется уникальная голографическая технология и которые производятся на нефтеперерабатывающем заводе Argor-Heraeus в Швейцария.

Австралийский золотой самородок, золотая инвестиционная монета.

Австралийский золотой самородок, золотая инвестиционная монета. Золотые монеты - распространенный способ владения золотом. Слитковые монеты оцениваются в соответствии с их точным весом, плюс небольшая надбавка на основе спроса и предложения (в отличие от нумизматических золотых монет, цена которых определяется в основном спросом и предложением в зависимости от редкости и состояния).

Размеры инвестиционных монет варьируются от 0,1 до 2 тройских унций (от 3,1 до 62,2 г), причем размер 1 тройская унция (31 г) является наиболее популярным и легкодоступным.

Крюгерранд - самая распространенная золотая инвестиционная монета, в обращении находится 46 миллионов тройских унций (1400 тонн). Другие распространенные золотые инвестиционные монеты включают Австралийский золотой самородок (Кенгуру), Austrian Philharmoniker (Philharmonic ), Austrian 100 Corona, Canadian Gold Maple Leaf, Китайская золотая панда, Малайзийский Киджанг Эмас, Французский Наполеон или Луи д'Ор, Мексиканское золото 50 песо, Монеты британского суверена, американского золотого орла и американского буйвола.

можно приобрести у различных крупных и мелких дилеров. Поддельные золотые монеты являются обычным явлением и обычно изготавливаются из сплавов со слоем золота.

Золотые круглые монеты выглядят как золотые монеты, но они не имеют ценности валюты. Они бывают таких же размеров, что и золотые монеты, включая 0,05 тройской унции (1,6 г), 1 тройскую унцию (31 г) и больше. В отличие от золотых монет, золотые раунды обычно не имеют дополнительных металлов, добавленных к ним для обеспечения долговечности, и не должны производиться государственным монетным двором, что позволяет золотым раундам иметь более низкие накладные расходы по сравнению с золотом. монеты. С другой стороны, золотые раунды обычно не так коллекционируемы, как золотые монеты.

Продукты, торгуемые на бирже, могут включать фонды, торгуемые на бирже (ETF), биржевые ноты (ETN) и фонды закрытого типа (CEF), которые торгуются как акции на основных фондовых биржах. Первый золотой ETF, Gold Bullion Securities (тикер "GOLD"), был запущен в марте 2003 года на Австралийской фондовой бирже и первоначально представлял ровно 0,1 тройской унции (3,1 г). из золота. По состоянию на ноябрь 2010 года SPDR Gold Shares является вторым по величине биржевым фондом в мире по рыночной капитализации.

Золотые биржевые продукты (ETP) представляют собой простой способ получить прибыль. к цене на золото, без неудобств хранения физических слитков. Однако торгуемые на бирже золотые инструменты, даже те, которые содержат физическое золото в интересах инвестора, несут риски, превышающие риски, присущие самому драгоценному металлу. Например, самый популярный золотой ETP (GLD) подвергался широкой критике и даже сравнивался с ипотечными ценными бумагами из-за особенностей его сложной структуры.

Обычно небольшая комиссия составляет взимается за торговлю золотыми ЭТП и взимается небольшая ежегодная плата за хранение. Ежегодные расходы фонда, такие как сборы за хранение, страхование и управление, взимаются за счет продажи небольшого количества золота, представленного каждым сертификатом, поэтому количество золота в каждом сертификате со временем будет постепенно уменьшаться.

Биржевые фонды, или ETF, - это инвестиционные компании, которые юридически классифицируются как компании открытого типа или паевые инвестиционные фонды (ПИФ), но которые отличаются от традиционных компаний открытого типа и UIT. Основные отличия заключаются в том, что ETF не продают напрямую инвесторам, а выпускают свои акции в так называемых «единицах создания» (большие блоки, такие как блоки по 50 000 акций). Кроме того, единицы создания можно покупать не за наличные, а за корзину ценных бумаг, которая отражает портфель ETF. Обычно единицы создания разделяются и перепродаются на вторичном рынке.

акции ETF могут быть проданы двумя способами: инвесторы могут продать отдельные акции другим инвесторам или они могут продать единицы создания обратно в ETF. Кроме того, ETF обычно выкупают Creation Units, предоставляя инвесторам ценные бумаги, составляющие портфель, вместо денежных средств. Из-за ограниченной возможности выкупа акций ETF они не считаются и не могут называть себя паевыми фондами.

золотыми сертификатами позволяют инвесторам в золото избежать рисков и расходы, связанные с передачей и хранением физических слитков (например, кража, большой спред между ценами и предложениями и затраты на металлургический анализ ), принимая на себя другой набор рисков и связанных затрат с самим сертификатом (например, комиссионные, сборы за хранение и различные типы).

Банки могут выпускать золотые сертификаты для золота, которое размещено (полностью зарезервировано) или нераспределено (объединено). Нераспределенные золотые сертификаты являются формой банковского обслуживания с частичным резервированием и не гарантируют равного обмена на металл в случае пробега золота банка-эмитента на депозите. Распределенные золотые сертификаты должны быть соотнесены с конкретными пронумерованными слитками, хотя трудно определить, неправильно ли банк распределяет один слиток более чем одной стороне.

Первыми бумажными банкнотами были золотые сертификаты. Впервые они были выпущены в 17 веке, когда их использовали ювелиры в Англии и Нидерландах для клиентов, которые хранили золотые слитки в своих хранилищах для хранения. Два века спустя золотые сертификаты начали выпускаться в Соединенных Штатах, когда Казначейство США выпустило такие сертификаты, которые можно было обменять на золото. Правительство Соединенных Штатов впервые разрешило использование золотых сертификатов в 1863 году. 5 апреля 1933 года правительство США ограничило частное владение золотом в Соединенных Штатах, и поэтому золотые сертификаты перестали обращаться в качестве денег ( это ограничение было отменено 1 января 1975 г.). В настоящее время золотые сертификаты по-прежнему выпускаются программами золотого пула в Австралии и США, а также банками в Германии, Швейцарии и Вьетнаме..

Доступны многие типы золотых «счетов». Разные счета предполагают разные типы посредничества между клиентом и его золотом. Одно из наиболее важных различий между счетами заключается в том, хранится ли золото на распределенной (полностью зарезервированной) или нераспределенной (объединенной) основе. Нераспределенные золотые счета являются формой банковского обслуживания с частичным резервированием и не гарантируют равного обмена на металл в случае прогона золота эмитента на депозите. Еще одним важным отличием является сила требования владельца счета к золоту в том случае, если администратор счета сталкивается с обязательствами, выраженными в золоте (из-за короткой позиции или голой короткой позиции позиция в золоте), конфискация активов или банкротство.

Многие банки предлагают золотые счета, на которых золото можно мгновенно купить или продать, как и любой другой иностранный валюты на основе частичного резерва. Швейцарские банки предлагают аналогичные услуги на основе полностью распределенных. Счета пула, например, предлагаемые некоторыми поставщиками, облегчают получение высоколиквидных, но нераспределенных требований к золоту, принадлежащему компании. Цифровая золотая валюта. Системы работают как пул-аккаунты и, кроме того, позволяют напрямую передавать взаимозаменяемое золото между участниками службы. Другие операторы, напротив, позволяют клиентам создавать залог на выделенное (не подлежащее обмену) золото, которое становится законной собственностью покупателя.

Другие платформы представляют собой торговую площадку, где физическое золото распределяется между покупателем в точке продажи и становится их законной собственностью. Эти поставщики являются просто хранителями слитков клиентов, которые не отображаются на их балансе.

Как правило, инвестиционные банки имеют дело только с объемами 1000 тройских унций (31 кг) или более на выделенных или нераспределенных счетах. Для частных инвесторов золото в хранилище предлагает частным лицам получить право собственности на золото в профессиональном хранилище, начиная с минимальных инвестиционных требований в несколько тысяч долларов США или номиналом от одного грамма.

Деривативы, такие как золото форварды, фьючерсы и опционы, в настоящее время торгуются на различные биржи по всему миру и внебиржевой (OTC) непосредственно на частном рынке. В США фьючерсы на золото в основном торгуются на Нью-Йоркской товарной бирже (COMEX ) и Euronext.liffe. В Индии фьючерсы на золото торгуются на Национальной товарной и производной бирже (NCDEX) и Мульти-товарной бирже (MCX).

As держателей фьючерсов на золото COMEX 2009 г. испытали проблемы с доставкой своего металла. Наряду с хроническими задержками доставки, некоторые инвесторы получали слитки, не соответствующие их контракту по серийному номеру и весу. Задержки не могут быть легко объяснены медленными движениями склада, поскольку ежедневные отчеты об этих перемещениях показывают незначительную активность. Из-за этих проблем есть опасения, что COMEX может не иметь запасов золота для подтверждения своих складских свидетельств.

За пределами США ряд фирм обеспечивает торговлю по цене золота через контракт на различия (CFD) или разрешить ставки на спред на цену золота.

Вместо того, чтобы покупать золото непосредственно, инвесторы могут покупать компании, производящие золото, в качестве акций в золотодобывающих компаниях. Если цена на золото вырастет, можно ожидать, что прибыль золотодобывающей компании вырастет, и стоимость компании вырастет, и, предположительно, вырастет и цена акций. Однако необходимо учитывать множество факторов, и не всегда бывает так, что цена акции вырастет при повышении цены на золото. Шахты являются коммерческими предприятиями и подвержены таким проблемам, как затопление, оседание и структурный отказ, а также бесхозяйственность, негативная реклама, национализация, воровство и коррупция. Такие факторы могут снизить стоимость акций горнодобывающих компаний.

Цена на золото в слитках нестабильна, но нехеджированные золотые акции и фонды считаются еще более рискованными и еще более нестабильными. Эта дополнительная волатильность связана с внутренним кредитным плечом в секторе горнодобывающей промышленности. Например, если кто-то владеет долей в золотом руднике, где затраты на производство составляют 300 долларов США за тройскую унцию (9,6 долларов США за грамм), а цена золота составляет 600 долларов США за тройскую унцию (19 долларов США за г), то прибыль рудника маржа составит 300 долларов. Повышение цены на золото на 10% до 660 долларов за тройскую унцию (21 доллар за г) приведет к увеличению маржи до 360 долларов, что представляет собой 20-процентное увеличение прибыльности рудника и, возможно, 20-процентное увеличение цены акций. Кроме того, при более высоких ценах экономически целесообразно добывать большее количество унций золота, что позволяет компаниям увеличивать свою добычу. И наоборот, движение акций также усиливает падение цен на золото. Например, снижение цены на золото на 10% до 540 долларов за тройскую унцию (17 долларов за г) уменьшит эту маржу до 240 долларов, что представляет собой 20% -ное падение прибыльности рудника и, возможно, 20% -ное снижение цены акций.

Чтобы уменьшить эту нестабильность, некоторые золотодобывающие компании хеджируют цену на золото до 18 месяцев вперед. Это дает горнодобывающей компании и инвесторам меньшую подверженность краткосрочным колебаниям цен на золото, но снижает доходность, когда цена на золото растет.

Инвесторы, использующие фундаментальный анализ анализируют макроэкономическую ситуацию, которая включает международную экономическую индикаторы, такие как ВВП темпы роста, инфляция, процентные ставки, производительность и цены на энергоносители. Они также будут анализировать годовое мировое предложение золота по сравнению со спросом.

Соотношение Доу / Золото 1968–2008 гг.

Соотношение Доу / Золото 1968–2008 гг. Доходность золотых слитков часто сравнивают с акциями как разными инвестиционными инструментами. Некоторыерассматривают золото как средство сбережения (без роста), тогда как акции оценивают как рост от ожидаемой реальной цены плюс дивиденды). Акции и облигации лучше всего работают в стабильном политическом климате с сильными правами собственности и небольшими потрясениями. Прилагаемый график показывает значение индекса Доу-Джонса, разделенное на цену унции золота. С 1800 года акции по сравнению с золотом отчасти из-за стабильности американской политической системы. Это повышение было циклическим с длительными периодами опережающей динамики эффектов, за которые следовали длительные периоды опережающей динамики цен на золото. Индекс Dow Industrials достиг в использовании 1: 1 с золотом в течение 1980 года (медвежьего рынка 1970-х годов) и продолжал демонстрировать рост на протяжении 1980-х и 1990-х годов. Пик цен на золото 1980 года также совпал с вторжением Советского Союза в Афганистан и угрозой глобальной экспансии коммунизма. Это соотношение достигло пика 14 января 2000 г. и составило 41,3, и с тех пор резко упало.

Один аргумент следует из того, что в долгосрочной перспективе высокая волатильность золота по сравнению с акциями и облигациями, что золото сохраняет свою ценность по сравнению с акциями и облигациями:

Инвесторы могут использовать свою позицию, занимая деньги под своими усилиями и затем покупка или продажа золота в счет заемных средств. Кредитное плечо также является неотъемлемой частью торговли золотом деривативами и нехеджированными акциями золотодобывающих компаний (см. золотодобывающие компании ). Кредитное плечо или производные финансовые инструменты могут увеличить прибыль от инвестиций, но также увеличивают соответствующий риск капитала, если тенденция изменится.

Золото занимает особое положение на рынке благодаря множеству режимов налогообложение. Например, в Европейском Союзе торговля признанными золотыми монетами и слитками не облагается НДС. Серебро и другие драгоценные металлы или товары не имеют такие скидки. Другие налоги, такие как налог на прирост капитала, также положения к физическим лицам в зависимости от их налогового резидентства. Граждане США могут облагаться налогом на прибыль от золота по ставке коллекционирования или прироста капитала в зависимости от используемого инвестиционного инструмента.

Золото привлекает значительную долю мошеннической деятельности. Вот некоторые из наиболее распространенных, о которых следует знать: