Войти

Собственный капитал США по секторам как доля от ВВП 1960 -2008

Собственный капитал США по секторам как доля от ВВП 1960 -2008  Прогноз федерального долга США в процентах от ВВП

Прогноз федерального долга США в процентах от ВВП  Активы Соединенных Штатов как часть ВВП 1960-2008

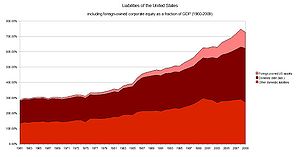

Активы Соединенных Штатов как часть ВВП 1960-2008  Пассивы Соединенных Штатов Штаты как доля ВВП 1960-2009

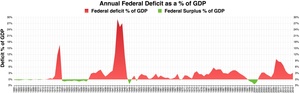

Пассивы Соединенных Штатов Штаты как доля ВВП 1960-2009  Федеральный дефицит как процент от ВВП

Федеральный дефицит как процент от ВВП финансовое положение Соединенных Штатов включает активы из не менее 269,6 триллиона (1576% от ВВП ) и долги в размере 145,8 триллиона долларов (852% ВВП) для получения чистой стоимости не менее 123,8 трлн долларов США (723% ВВП) по состоянию на 1 квартал 2014 г.

США увеличили соотношение государственного и частного долга со 152% ВВП в 1980 году до пика на уровне 296% ВВП в 2008 году, а затем упали до 279% ВВП во втором квартале 2011 года. Снижение в 2009-2011 годах произошло из-за отчуждения прав выкупа. и повышение нормы сбережений домашних хозяйств. В каждом секторе, за исключением государственного, наблюдалось значительное снижение долга к ВВП, которое имело большой дефицит, чтобы компенсировать сокращение доли заемных средств или сокращение долга в других секторах.

По состоянию на 2009 год сумма долга составляла 50,7 триллиона долларов. задолженность домашних хозяйств, предприятий и правительств США, которая более чем в 3,5 раза превышает годовой валовой внутренний продукт Соединенных Штатов. По состоянию на первый квартал 2010 года внутренние финансовые активы составили 131 триллион долларов, а внутренние финансовые обязательства - 106 триллионов долларов. Материальные активы в 2008 году (такие как недвижимость и оборудование ) для отдельных секторов составили дополнительно 56,3 трлн долларов.

Чистая стоимость - это сумма активов (как финансовых, так и материальных) за вычетом обязательств для данного сектора. Чистая стоимость активов является ценным показателем финансового здоровья, поскольку расчет включает в себя как финансовые обязательства, так и способность их обслуживать.

Чистая стоимость Соединенных Штатов и их экономических секторов остается относительно неизменной с течением времени. Общая чистая стоимость Соединенных Штатов оставалась в 4,5-6 раз больше ВВП с 1960 по 2000-е годы, когда она выросла в 6,64 раза больше ВВП в 2006 году, главным образом из-за увеличения чистой стоимости американских домохозяйств в середине Мыльный пузырь на рынке недвижимости США. К концу 2008 года чистая стоимость капитала США резко снизилась до 5,2 раза от ВВП из-за снижения стоимости корпоративных акций и недвижимости США в результате кризиса субстандартной ипотеки и мировой финансовый кризис. В период с 2008 по 2009 год чистая стоимость американских домохозяйств восстановилась с минимума в 3,55 раза от ВВП до 3,75 ВВП, в то время как нефинансовый бизнес упал с 1,37 ВВП до 1,22 ВВП.

Чистая стоимость американских домохозяйств а некоммерческие организации составляют три четверти от общей чистой стоимости активов США - в 2008 г. - 355% ВВП. С 1960 г. эту позицию постоянно занимали домохозяйства в США, за ними следуют нефинансовые предприятия (137% ВВП в 2008 г.) и правительства штатов и местные органы власти (50% ВВП в 2008 г.). Финансовый сектор колебался около нуля с 1960 года, что отражает его левередж, в то время как состояние федерального правительства колебалось от -7% ВВП в 1946 году до максимума в 6% ВВП в 1974 году., до -32% ВВП в 2008 году.

| млрд долларов США | ||||

|---|---|---|---|---|

| Сектор : | Нефинансовые активы: | Финансовые активы : | Долги: | Собственный капитал: |

| Домашние и некоммерческие организации: | 28 329,6 | 67 219 | 13 784,8 | 81 763,8 |

| Нефинансовый корпоративный бизнес: | 18 511,7 | 16 427,9 | 15 902,2 | 19 094,4 |

| Нефинансовый некорпоративный бизнес: | 10 974,6 | 2 909,4 | 5 100,7 | 8 849,7 |

| Финансовый бизнес: | 1,734,1 | 82 057,2 | 77 594,8 | 6196,5 |

| Правительство штата и местные органы власти: | 9,716,3 | 2,909,4 | 5,100,7 | 7525 |

| Федеральное правительство: | 3190,1 | 1727 | 16 415,3 | -11 498,2 |

| Иностранный : | Недоступно | 22 970,8 | 11 045,1 | 11 925,7 |

| Итого: | 72 456,4 | 197 226,3 | 145,882,7 | 123,800 |

| Все данные за 1 квартал 2014 года, за исключением нефинансовых активов для финансового и государственного секторов, которые относятся к 2013 году | ||||

Некоторые цифры включают недостающие земли и непроизведенные нефинансовые активы.

| Счета активов (или капитала). (переименованы для ясности). в соответствии с Федеральным резервным банком. ( $ триллионов) | . Текущие. Активы:. Валюта (10%),. Ценные бумаги (80%),. и дебиторская задолженность (10%). На рынке | Фиксированные. активы:. Структуры,. оборудование,. и программное обеспечение. на рынке | Долг. Капитал. на рынке | Капитал. Капитал. на рынке | Общие активы. (или капитал). на рынке | Процент. от. активов | Процент. Прибыль (или убыток). в активах |

|---|---|---|---|---|---|---|---|

| Домохозяйства (и некоммерческие организации) | 50,23 | 23,39 | 13,48 | 60,04 | 73,52 | 33,82% | |

| Корпоративные (крупные) предприятия | 15,07 | 14,97 | 13,74 | 16,31 | 30,04 | 13,82% | |

| Прочие (малые) предприятия | 3,47 | 9,52 | 5,56 | 7,43 | 13,00 | 5,98% | |

| Финансовые предприятия | 65,97 | 1,67 | 62,34 | 5. 30 | 67,64 | 31,1% | |

| Иностранные инвесторы | 18,25 | 11,04 | 7,21 | 18,25 | 8,39% | ||

| Итого по частному счету | 152,99 | 49,45 | 106,16 | 96,28 | 202,44 | 93,12% | |

| Государственные и местные органы власти | 2,52 | 8,90 | 3,72 | 7,71 | 11,42 | 5,25% | |

| Федеральное правительство | 1,35 | 2,18 | 12,26 | -8,73 | 3,53 | 1,62% | |

| Итого по общедоступному счету | 3,87 | 11,08 | 15,98 | -1,02 | 14,95 | 6,68% | |

| Итого по счету брутто | 156,86 | 60,53 | 122,14 | 95,26 | 217,14 | 100 % | |

| Минус: 2010 г. Общие активы | -212,20 | ||||||

| Прирост активов 2011 г. | 5,20 | 2,45% | |||||

| Минус: Инфляция 2011 г. | -3,20% | ||||||

| Убыток реальных активов 2011 г. | -0.75% |

ИСТОЧНИК: Отчет о движении средств Z-1 Федерального резервного банка, счета на конец 2011 года

| счета доходов. (переименовано и переклассифицировано для ясности). по Бюро экономического анализа. (триллионы долларов) | Валовой. Внутренний. Доход. Компоненты | Валовой. Внутренний. Доход. Процент |

|---|---|---|

| Заработная плата частных сотрудников | 6,31 | 43,43% |

| Валовая прибыль частного сектора | 5,23 | 36,01% |

| Валовой частный доход (или добавленная стоимость) | 11,54 | 79,44% |

| Заработная плата государственных служащих | 1,67 | 11,50% |

| Государственная Валовая прибыль | 1,32 | 9,05% |

| Валовой государственный доход (или добавленные налоги) | 2,99 | 20,56% |

| Валовой внутренний доход ( или GDI) | 14,53 | 100% |

ИСТОЧНИК: Бюро экономического анализа США, отчеты за 2010 год

| Счета расходов. (переименовано для ясности). по Бюро экономического анализа. (триллионы долларов) | Валовые. Внутренние. Расходы. Компоненты | Валовые. Внутренние. Расходы. Процент |

|---|---|---|

| Потребительские услуги | 6,85 | 47,25% |

| Потребительские товары Покупки | 2,29 | 15,76% |

| Потребительские долгосрочные инвестиции | 1,08 | 7,44% |

| Индивидуальные внутренние расходы | 10,22 | 70,46% |

| Инвестиции в оборудование для бизнеса | 1,02 | 7,04% |

| Инвестиции в структуру бизнеса | 0,38 | 2,60% |

| Инвестиции в жилую структуру | 0,34 | 2,35% |

| Внутренние расходы бизнеса | 1,74 | 11,98% |

| Закупки / инвестиции федерального бюджета | 0,82 | 5,64% |

| Другие федеральные закупки / инвестиции | 0,41 | 2,80% |

| Закупки / инвестиции на местном / местном уровне | 1,83 | 12,65% |

| Внутренние государственные расходы | 3,06 | 21,09% |

| Покупка импортной продукции | -1,95 | -13,43% |

| Импортные закупки услуг | -0,41 | -2,82% |

| Экспортные закупки продукции | 1,28 | 8,82% |

| Экспортные закупки услуг | 0,57 | 3,90% |

| Чистый торговый убыток (или дефицит) | -0,51 | -3,53% |

| Валовые внутренние расходы (или ВВП) | 14,50 | 99,81% |

| Статистическое расхождение (доход>расходы) | 0,03 | 0,19% |

| Равно: Валовой внутренний доход ( выше) | 14,53 | 100,00% |

ИСТОЧНИК: Бюро экономического анализа США, отчеты за 2010 г.

Компоненты общего долга США как доли ВВП 1945-2009

Компоненты общего долга США как доли ВВП 1945-2009  США процентные платежи по долгу по секторам как часть ВВП 1960-2008

США процентные платежи по долгу по секторам как часть ВВП 1960-2008 | Облигации | Займы | Ипотека | Другое | Итого | % ВВП | |

|---|---|---|---|---|---|---|

| Финансовые сектор | 5612,9 | 807,7 | 167,4 | 8375,3 | 14963,3 | 104,9% |

| Домохозяйства и не -прибыль | 266,1 | 335,1 | 10480,1 | 2421,8 | 13503,1 | 94,7% |

| Нефинансовый бизнес | 4446,6 | 2835,7 | 3552,6 | 74,6 | 10909,6 | 76,5% |

| Государственные и местные | 2369,8 | 13,7 | 2383,5 | 16,7% | ||

| Федеральный | 8283,2 | 8283,2 | 58,1% | |||

| Всего | 20976,6 | 3992,2 | 14200.1 | 10871,7 | 50042,7 | 351,0% |

выпусков GSE и ценных бумаг ипотечного пула, обеспеченного GSE / агентством (вместе 7751,8 млрд долларов) плюс коммерческие ценные бумаги (623,5 миллиарда долларов). Коммерческие ценные бумаги | ||||||

Федеральный резерв выпускает регулярные отчеты о потоках и уровнях долга в Соединенных Штатах. По оценкам Федеральной резервной системы, по состоянию на первый квартал 2010 года общий государственный и частный долг американских домохозяйств, предприятий и правительства составил 50 триллионов долларов, или примерно 175 000 долларов на одного американца, что в 3,5 раза больше ВВП.

Выплаты по процентам на задолженность американских домохозяйств, предприятий, правительств и некоммерческих организаций в 2008 году составила 3,29 триллиона долларов. Финансовый сектор выплатил дополнительно 178,6 миллиарда долларов в виде процентов по депозитам.

В 1946 году общее отношение долга США к ВВП составлял 150%, две трети из которых принадлежали федеральному правительству. С 1946 года отношение долга федерального правительства к ВВП упало почти вдвое, до 54,8% ВВП в 2009 году. Соотношение долга к ВВП финансового сектора, напротив, увеличилось с 1,35% в 1946 году до 109,5% ВВП в 2009 году. Коэффициент для домашних хозяйств вырос почти так же, с 15,84% ВВП до 95,4% ВВП.

В апреле 2011 года Международный валютный фонд заявил, что: «США не хватает« стратегии доверия »для стабилизации растущего государственного долга, что создает небольшой, но значительный риск нового глобального экономического кризиса.

В 1946 году финансовый сектор США задолжал 3 миллиарда долларов, или 1,35% ВВП. К 2009 году он увеличился до 15,6 триллиона долларов, или 109,5% ВВП.

Большая часть долга финансового сектора США имеет форму федерального долга Корпорация, спонсируемая государством (GSE), выпускает ценные бумаги, обеспеченные агентством. Это относится к ценным бумагам, гарантированным и опосредованным федеральными агентствами и GSE, такими как Джинни Мэй, Fannie Mae, и Фредди Мак среди прочих. В эту группу также входят те, которые используются в качестве обеспечения в обеспеченных ипотечных обязательствах. Доля долга финансового сектора в форме GSE и федеральных ипотечных пулов оставалась относительно постоянной - 863 миллиона долларов или 47% от общей суммы долга финансового сектора в 1946 году приходилось на такие инструменты; в 2009 году он увеличился до 57% долга финансового сектора, хотя сейчас он составляет более 8 триллионов долларов.

Облигации представляют собой следующую по величине часть долга финансового сектора. В 1946 году облигации составляли 6% долга финансового сектора, но к 1953 году эта доля возросла до 24%. Это оставалось относительно постоянным до конца 1970-х годов; облигации упали до 14% долга финансового сектора в 1981 году. Это совпало со стратегией председателя Федеральной резервной системы Пола Волкера по борьбе с стагфляцией путем увеличения ставка по федеральным фондам ; в результате основная ставка достигла пика на уровне 21,5%, что сделало финансирование за счет непомерно дорогостоящим. Облигации восстановились в 1980-х годах, составляя примерно 25% долга финансового сектора на протяжении 1990-х годов; однако в период с 2000 по 2009 год облигации, выпущенные финансовым сектором, увеличились до 37% долга финансового сектора, или 5,8 триллиона долларов.

Облигации и выпуски, поддерживаемые GSE / федеральным агентством, составляют все, кроме 12% финансового сектора. задолженность в 2009 году.

В 1946 году домашние хозяйства и некоммерческие организации в США имели задолженность в размере 35 миллиардов долларов или 15,8% ВВП. К 2009 году эта цифра выросла до 13,6 триллиона долларов или 95,4% ВВП. Ипотечный кредит долг в 1946 году составлял 66,5% долга домохозяйств ; представляли еще 24%. К 2009 году долг по жилищной ипотеке вырос до 76% от долга домохозяйств, а потребительский кредит упал до 18,22%. По данным McKinsey Global Institute, финансовый кризис 2008 года был вызван «неприемлемым уровнем долга домохозяйств». Отношение долга к доходу домохозяйств выросло примерно на одну треть с 2000 по 2007 год. В настоящее время США занимают двенадцатое место по соотношению долга к ВВП среди стран с развитой экономикой.

В 1946 году Долги нефинансовых компаний США составляют 63,9 млрд долларов или 28,8% ВВП. К 2009 году эта цифра выросла до 10,9 триллиона долларов, или 76,4% ВВП.

Государственный долг в процентах от ВВП

Государственный долг в процентах от ВВП В 1946 году государственные и местные органы власти США были задолжали 12,7 млрд долларов США или 5,71% ВВП. К 2009 году эта цифра выросла до 2,4 триллиона долларов или 16,5% ВВП.

В 2016 году государственные и местные органы власти были должны 3 триллиона долларов и имеют еще 5 триллионов долларов в виде нефинансируемых обязательств.

Правительства штатов и местные органы власти. имеют значительные финансовые активы, на общую сумму 2,7 триллиона долларов в 2009 году. В 2009 году они включали 1,3 триллиона долларов в виде долга на кредитном рынке (то есть долга других секторов перед государственными и местными органами власти). Эти цифры не включают государственные и местные пенсионные фонды. На конец 2009 года пенсионные фонды штата и местные пенсионные фонды владели активами в размере 2,7 триллиона долларов.

Сумма долга США, измеряемая как процент от ВВП, удерживаемая населением во времени.

Сумма долга США, измеряемая как процент от ВВП, удерживаемая населением во времени.  Проценты по федеральному долгу

Проценты по федеральному долгу В 1946 году у федерального правительства был долг в размере 251 миллиард долларов, или 102,7% ВВП. К 2009 году эта цифра выросла до 7,8 триллиона долларов, но отношение долга федерального правительства к ВВП упало до 54,75%.

На конец 2009 года федеральное правительство имело 1,4 триллиона долларов в активах. Это более чем удвоить активы федерального правительства в 2007 году (686 миллиардов долларов), в основном за счет приобретения корпоративных акций, долга на кредитном рынке и денежных средств. На начало 2009 года федеральное правительство владело корпоративным капиталом на сумму 223 миллиарда долларов; в конце того же года эта сумма упала до 67,4 млрд долларов.

Эти цифры не включают пенсионные фонды федерального правительства. На конец 2009 года пенсионные фонды федерального правительства держали в активах 1,3 триллиона долларов.

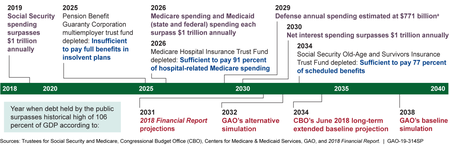

График, показывающий прогнозируемые вехи долга от CBO.

График, показывающий прогнозируемые вехи долга от CBO. Эти цифры также не включают долг, который федеральное правительство должно федеральным фондам и агентствам, таким как Целевой фонд социального страхования. Он также не включает «нефинансируемые обязательства» по программам предоставления прав, таким как Social Security и Medicare, как долговые обязательства, так и бухгалтерские обязательства. Согласно официальным правительственным прогнозам, Medicare столкнется с нефинансируемыми обязательствами в размере 37 триллионов долларов в течение следующих 75 лет, а Социальное обеспечение столкнется с нефинансируемыми обязательствами в размере 13 триллионов долларов за тот же период времени.

С 2010 года Казначейство США получает отрицательные реальные процентные ставки по государственному долгу. Такие низкие показатели, превосходящие уровень инфляции, возникают, когда рынок считает, что нет альтернатив с достаточно низким риском, или когда популярные институциональные инвестиции, такие как страховые компании, пенсии или облигации, денежный рынок и сбалансированные паевые инвестиционные фонды требуются или предпочитают инвестировать достаточно большие суммы в казначейские ценные бумаги для хеджирования рисков. Лоуренс Саммерс, Мэтью Иглесиас и другие экономисты утверждают, что при таких низких ставках заимствование государственного долга экономит деньги налогоплательщиков и повышает кредитоспособность. В конце 1940-х - начале 1970-х годов США и Великобритания сокращали свое долговое бремя примерно на 30-40% ВВП за десятилетие, используя отрицательные реальные процентные ставки, но нет никаких гарантий, что ставки государственного долга будут продолжать расти. оставайся таким низким. В январе 2012 года Консультативный комитет по заимствованиям казначейства США Ассоциации индустрии ценных бумаг и финансовых рынков единогласно рекомендовал разрешить аукцион по продаже государственного долга еще ниже, с отрицательной абсолютной процентной ставкой.

| Стоимость | % ВВП | |||

|---|---|---|---|---|

| Условная стоимость | 216,452 | 1,482% | ||

| Рыночная стоимость | Дебиторская задолженность | Кредиторская задолженность | ||

| Процентная ставка | 3147 | 21,5% | -3,052 | -20,9% |

| Обмен валюты | 347 | 2,4% | -345 | -2,4% |

| Собственный капитал | 77 | 0,5% | -78 | -0,5% |

| 41 | 0,3% | -40 | -0,3% | |

| 390 | 2,7% | -370 | -2,5% | |

| Общая рыночная стоимость | 4002 | 27,4% | -3,886 | - 26,6% |

359 | 2,5% | |||

Цифры общего долга обычно не включают другие финансовые обязательства, такие как производные инструменты. Частично это связано со сложностями количественной оценки производных инструментов - Контроллер США по валютным операциям сообщает о контрактах с производными финансовыми инструментами в виде номинальной стоимости, чистой текущей стоимости и справедливой стоимости и другие.

Число, обычно используемое носителем, - это условное значение, которое является базовым значением, используемым для определения размера денежных потоков, обмениваемых по контракту. Справедливая стоимость (или рыночная стоимость ) - это стоимость контракта либо на открытом рынке, либо по оценке бухгалтеров. Справедливая стоимость может быть положительной или отрицательной в зависимости от того, на какой стороне контракта находится сторона. Кредитный риск определяется как чистый убыток, который понесут держатели производных финансовых инструментов, если их контрагенты по этим контрактам с производными финансовыми инструментами не выполнят свои обязательства.

Условная стоимость производных контрактов, удерживаемых финансовыми организациями США. организаций составляет 216,5 трлн долларов, что более чем в 15 раз превышает ВВП США.

Справедливая стоимость контрактов с производными финансовыми инструментами в США в первом квартале 2010 года составила 4 002 млрд долларов (28,1% ВВП) для позиций с положительными значениями (известно как «дебиторская задолженность по производным финансовым инструментам») и 3886 долларов для позиций с отрицательными значениями (27,3% ВВП). Процентные производные инструменты составляют большую часть контрактов с производными финансовыми инструментами в США по всем параметрам, составляя 3147 млрд долларов или 79 % дебиторской задолженности по производным финансовым инструментам.

Управлением финансового контролера предпочтительным показателем является чистый текущий кредитный риск (NCCE), который измеряет риск для банков и финансовой системы в контрактах с производными финансовыми инструментами. Чистый текущий кредитный риск (NCCE) американских финансовых организаций по деривативам в первом квартале 2010 года составил 359 миллиардов долларов, или 2,5% ВВП, по сравнению с 800 миллиардами долларов в конце 2008 года после глобального финансового кризиса, когда он составлял 5,5% ВВП. Разница между рыночной стоимостью производных финансовых инструментов США и кредитным риском для финансовой системы обусловлена взаимозачете - финансовые учреждения, как правило, имеют много позиций со своими контрагентами, которые имеют положительные и отрицательные значения, что приводит к гораздо меньшим подверженность риску, чем сумма рыночной стоимости их производных позиций. Неттинг снижает кредитный риск финансовой системы США по производным инструментам более чем на 90% по сравнению с 50,6% в начале 1998 года.

Контракты с производными финансовыми инструментами в подавляющем большинстве принадлежат крупным финансовым учреждениям. Пять крупнейших банков США владеют 97% производных финансовых инструментов по номинальной стоимости; 25 лучших владеют почти 100%. Банки в настоящее время имеют обеспечение под свои производные финансовые инструменты в размере 67% от их чистого текущего кредитного риска.

| иностранные активы. американские активы | американские. иностранные активы | |

|---|---|---|

| Долг | 7933,9 | 2084,2 |

| Собственный капитал | 2774,4 | 4157,3 |

| ПИИ | 2030,9 | 3990,2 |

| Прочие | 2086,1 | 1283,7 |

| Итого | 15625,3 | 11515,4 |

| Включает корпоративный капитал плюс доли паевых инвестиционных фондов | ||

Иностранные владения активами США сконцентрированы в долгах. У американцев больше иностранного капитала и прямых иностранных инвестиций, чем у иностранцев в Соединенных Штатах, но иностранцы имеют почти в четыре раза больше американского долга, чем американцы держат внешний долг.

15,2% всей задолженности США перед иностранцами. Из 7,9 триллиона долларов, которые американцы должны иностранцам, 3,9 триллиона долларов должны федеральное правительство. 48% казначейских ценных бумаг США принадлежат иностранцам. Иностранцы владеют ценными бумагами, обеспеченными агентствами и государством, и еще 2,33 триллиона долларов США корпоративными облигациями.

Иностранцы владеют 24% внутреннего корпоративного долга и 17% внутреннего корпоративного капитала.

Отраслевые финансовые балансы в экономике США 1990-2012 гг. По определению, три баланса должны быть нулевыми. С 2009 года профицит капитала США и профицит частного сектора привели к возникновению дефицита государственного бюджета.

Отраслевые финансовые балансы в экономике США 1990-2012 гг. По определению, три баланса должны быть нулевыми. С 2009 года профицит капитала США и профицит частного сектора привели к возникновению дефицита государственного бюджета. Экономист Мартин Вольф объяснил в июле 2012 года, что сальдо государственного бюджета является одним из трех основных финансовых отраслевых сальдо в экономике США, остальные - это иностранный финансовый сектор и частный финансовый сектор. Сумма профицита или дефицита по этим трем секторам должна быть равна нулю согласно определению. В США существует избыток иностранных финансовых средств (или избыток капитала), потому что капитал импортируется (нетто) для финансирования торгового дефицита. Кроме того, существует финансовый профицит частного сектора из-за того, что сбережения домохозяйств превышают инвестиции в бизнес. Следовательно, по определению должен существовать дефицит государственного бюджета, так что все три нетто. Государственный сектор включает федеральный, штатный и местный. Например, дефицит государственного бюджета в 2011 году составлял примерно 10% ВВП (из которых 8,6% ВВП приходилось на федеральный), компенсируя профицит капитала в размере 4% ВВП и профицит частного сектора в размере 6% ВВП.

Вольф утверждал. что внезапный сдвиг в частном секторе от дефицита к профициту вынудил государственный баланс превратиться в дефицит, написав: «Финансовый баланс частного сектора сместился в сторону профицита на почти невероятную совокупную сумму в 11,2 процента валового внутреннего продукта в третьем квартале. 2007 года и второго квартала 2009 года, когда финансовый дефицит правительства США (федерального и штата) достиг своего пика... Никакие изменения в налогово-бюджетной политике не объясняют коллапс в огромный бюджетный дефицит в период с 2007 по 2009 год, потому что не было ни одного из Обвал объясняется массовым переходом частного сектора от финансового дефицита к профициту или, другими словами, от бума к спаду ".

Экономист Пол Кругман также объяснил в Декабрь 2011 г. причины значительного сдвига от частного дефицита к профициту: «Этот огромный переход к профициту отражает конец пузыря на рынке жилья, резкий рост сбережений домашних хозяйств и спад инвестиций в бизнес из-за отсутствия клиентов».

Общие:

Международный:

США

Деривативы, великий неизвестный в отношении их влияния на общий совокупный долг США