Войти

Акцизный налог в США - это косвенный налог на перечисленные товары. Акцизы могут взиматься и взимаются федеральным правительством, правительством и местными властями и не являются единообразными на всей территории Соединенных Штатов. Некоторые акцизы взимаются с производителя или розничного продавца и не уплачиваются напрямую потребителем, и поэтому часто остаются «скрытыми» в цене продукта или услуги, а не перечисляются отдельно.

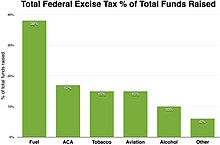

Процент акцизных сборов 2015

Процент акцизных сборов 2015 Федеральные акцизы привлекли 98,3 млрд долларов в финансовый год 2015, или 3% от общих доходов Также федерального налога.

Акцизы на топливо привлекли 37,4 млрд долларов в финансовом году 2015. Эти налоги на топливо увеличили 90% от трастового фонда для автомобильных дорог (18,4 цента для бензина и 24,4 цента для дизельного топлива за галлон).

Акцизы, предназначенные для Целевого фонда аэропортов и авиалиний, собрали 14,3 миллиарда долларов в 2015 финансовом году. 90% поступлений от акцизного налога, поступлений от налогообложения пассажирских авиаперевозок, оставшиеся 10% поступлений на грузовые авиаперевозки и авиационное топливо.

Акцизы по Закон о доступном медицинском обслуживании собрали 16,3 млрд долларов США в 2015 финансовом году. 11,3 миллиарда долларов - это акцизный налог, уплачиваемый страховщикам здоровья в зависимости от их доли на рынке. ACA собирает налог на 40% «Cadillac » на дорогостую медицинскую страховку спонсируемым работодателем, но это было отложено до 2018 года, что в конечном итоге отменено до его внедрения 20 декабря 2019 года. Ежегодный акциз. с импортеров и производителей рецептурных лекарств облагались налоги на общую сумму 3 миллиарда долларов. Также применяются акцизный налог в размере 2,32% на медицинские устройства и 10% акцизный налог на услуги солярия в помещении. Тот же бюджетный закон, который отменил налог на Cadillac, также отменил налог на медицинские устройства для всех продаж, произведенных после 31 декабря.

Акцизы на табак собрали 14,5 млрд долларов финансовый год 2015. Налог составляет около 1 доллара за пачку 20 сигарет .

Акцизы на алкогольные напитки собрали 9,6 млрд долларов в 2015 финансовом году.

Исторические налоговые поступления с разбивкой по источнику.

Исторические налоговые поступления с разбивкой по источнику. Конституция США, ратифицированная в 1789 году, Конгресс имеет право

... устанавливать и собирать налоги, пошлины, пошлины и акцизы, оплачивать долги и гарантии общую защиту и общее благосостояние Соединенных Штатов;

Тарифы между штатами, запрещенными Конституцией США, и все товары, произведенные внутри страны, могут быть импортированы или отправлены в другой штат без уплаты налогов. Согласно конституционному праву США, акцизный налог - это обычно налог на события (в отличие от налогообложения штата). Недавнее исключение из этого принципа «состояния существования» - это налог на «минимальное необходимое покрытие» в соответствии с разделом 5000A Налогового кодекса, введенный в действие Законом о защите пациентов и доступном медицинском обслуживании (публичный закон 111–148), в соответствии с налоговым штрафом налагается как косвенный налог при отсутствии медицинской страховки; по аргументам главного судьи Робертса : «это вызвано особыми обстоятельствами».

Федеральные акцизные сборы также требуются Конституция США (статья 1, раздел 8) должна быть единообразной на всей территории Соединенных Штатов:

... все пошлины, сборы и акцизы должны быть единообразными на всей территории Соединенных Штатов.

Акци доля федеральных доходов 1950–2007 гг.

Акци доля федеральных доходов 1950–2007 гг. Федеральные акцизы богатую историю в штатах. В ответ на острую потребность в доходах после Войны за независимость в Америке, после того, как Конституция США ратифицирована девятым штатом в 1788 году, вновь избранный Первый Конгресс США принял, и Президент Джордж Вашингтон подписал Закон о тарифах от 4 июля 1789 года, разрешивший взимать таможенные пошлины с ввоз товаров. Тарифы и акцизы были утверждены Конституцией США и рекомендованы первым США. Секретарь казначейства, Александр Гамильтон, в 1789 г. облагал налогом иностранный импорт. Гамильтон считал финансовое правительство США на прочной финансовой основе с хорошей кредитной историей и регулярным, легко собираемым доходом. Таможенные пошлины (тарифы) на импортируемые товары, установленные тарифными ставками, получены примерно 80–95% доходов федерального бюджета до 1860 года. налогообложение (среди прочего) Конгресс США хотел иметь надежный источник дохода, который был бы относительно ненавязчивым, приносил достаточно денег для выплаты долга и оплаты относительно недорогостоящего федерального правительства (в то время) и который было относительно легко получить. Тарифы соответствовали всем этим критериям.

В дополнение к тарифам были введены низкие акцизные сборы, чтобы федеральному правительству дополнительные деньги для оплаты его расходов и полностью погасить федеральные долги США и долги, накопленные в течение Война за часть США.

Первый федеральный бюджет составляющий около 4,6 миллиона долларов населения, по данным переписало США 1790 года составляло четыре миллиона долларов, так что средний федеральный налог составлял около 1 доллара на человека в год.. В то время торговцы зарабатывали около 0,25 доллара в день за 10–12-часовой рабочий день, поэтому федеральные налоги можно было уплачивать за четырехдневный рабочий день. Оплата даже этого обычно была необязательной, поскольку облагаемый налогом импорт, обычно можно было избежать покупая при желании отечественных товаров.

| Таблица исторических акцизных сборов., собранных федеральным правительством. (суммы в долларах указаны в миллионах) | ||||||

|---|---|---|---|---|---|---|

| Год | Тариф. Доход | Поступления. % Тариф | Федеральный. Поступления | Доходы. Налог | Заработная плата. Налог | Поступления. % Акциз |

| 1792 | 4,4 долл. | 95,0% | 4,6 долл. | $- | $- | 4,7% |

| 1795 | 5,6 долл. | 91,6% | 6,1 | $- | $- | 5,5% |

| 1800 | $9,1 | 83,7% | 10,8 | $- | $- | 7,5% |

| 1805 | 12,9 | 95,4% | 13,6 | $- | $- | 0,2% |

| 1810 | $8,6 | 91,5% | 9,4 | $- | $- | 1,1% |

| 1815 | $7.3 | 46.4% | 15,7 | $- | $- | 29,7% |

| 1820 | 15,0 | 83,9 % | 17,9 $ | $- | $- | 0,6% |

| 1825 | $20,1 | 97,9% | 20 долларов, 5 | $- | $- | 0,1% |

| 1830 | $21.9 | 88.2% | $ 24,8 | $- | $- | 0,0% |

| 1835 | 19,4 долл. | 54,1% | 35,8 | $- | $- | 0,0% |

| 1840 | 12,5 долл. | 64,2% | 19,5 | $- | $- | 0,0% |

| 1845 | 27,5 $ | 91,9% | 30,0 $ | $- | $- | 0,0% |

| 1850 | $39,7 | 91,0% | 43,6 $ | $- | $- | 0,0% |

| 1855 | $53.0 | 81.2% | 65,4 $ | $- | $- | 0,0% |

| 1860 | 53,2 долл. США | 94,9% | 56,1 долл. США | $- | $- | 0,0% |

| 1863 | $63,0 | 55.9% | 112,7 долл. США | $- | $- | 0,0% |

| 1864 | $102,3 | 38,7% | 264,6 $ | $- | $- | 0,0% |

| 1865 | 84,9 | 25,4% | 333,7 долл. США | 61,0 долл. США | $- | 63,2% |

| 1870 | $194,5 | 47,3% | 411,3 долл. США | 37,8 $ | $- | 44,7% |

| 1875 | $157,2 | 54,6% | 288,0 | $- | $- | 38,2% |

| 1880 | 184,5 долл. | 55,3% | 333,5 долл. | $- | $- | 37,2% |

| 1885 | $181,5 | 56.1% | 323,7 долл. | $- | $- | 34,7% |

| 1890 | $229,7 | 57.0% | 403,1 $ | $- | $- | 35,4% |

| 1900 | 233,2 $ | 41,1% | 567,2 долл. США | $- | $- | 51,0% |

| 1910 | $233,7 | 34,6% | 675,2 долл. США | $- | $- | 42,8% |

| 1913 | 318,8 долл. | 44,0% | 724,1 долл. | 35,0 долл. | $- | 47,5% |

| 1915 | 209,8 долл. | 30,1% | 697,9 долл. США | 47,0 долл. США | $- | 59,5% |

| 1916 | $213,7 | 27,3% | 782,5 долл. США | 121,0 долл. США | $- | 0,0% |

| 191 7 | 225,9 долл. США | 20,1% | 1 124,3 долл. США | 373,0 долл. США | $- | 0,0% |

| 1918 | 947,0 долл. США | 25,8% | 3664,6 долл. | 2720,0 долл. | $- | 0,0% |

| 1920 | $886,0 | 13.2% | 6 694,6 долл. | 4032,0 долл. | $- | 0,0% |

| 1925 | $547,6 | 14,5% | $3,780,1 | 1 697,0 долл. | $- | 0,0% |

| 1928 г. | 566,0 долл. | 14,0% | 4 042,3 долл. | 2088,0 долл. | $- | 13,3% |

| 1930 | 587,0 долл. | 14,1% | 4 177,9 долл. США | 2300,0 долл. США | $- | 13,5% |

| 1935 | $318,8 | 8.4% | 3800,5 долл. США | 1100,0 долл. США | $- | 35,9% |

| 1940 | $331,0 | 6,1% | $5,387,1 | 2100,0 долл.... | 800,0 долл. США | 34,2% |

| 1942 | $369,0 | 2,9% | $12,799,1 | 7 900,0 долл. | 1,200,0 | 32,5% |

| 1944 | $417,0 | 0,9% | 44 долл. США 148,9 | $34,400,0 | 1 900,0 долл. | 13,1% |

| 1946 | $424.0 | 0.9% | $46,400.0 | $28,000.0 | 1 900,0 долл. | 15,1% |

| 1948 | $408.0 | 0.9% | $47,300.0 | 29000,0 | 2,500,0 долл. | 15,6% |

| 1950 | $407,0 | 0,9% | $43,800,0 | 26 200, 0 долл. | $3,000,0 | 17,2% |

| 1951 | $609,0 | 1.1% | 56,700,0 $ | 35,700,0 | 4100,0 долл. | 15,3% |

| 1955 | $585,0 | 0,8% | $71,900,0 | 46 400 долл. США, 0 | 6,100,0 долл. | 12,7% |

| 1960 | $1,105,0 | 1,1% | $99,800,0 | 62 200 долл. США, 0 | 12 200,0 | 11,7% |

| 1965 | $1,442,0 | 1.2% | 116 800 долл. США, 0 | 74 300,0 долл. США | 22 200,0 долл. США | 12,5% |

| 1970 | $2,430,0 | 1,3% | 192 800,0 долл. | 123 200,0 долл. | 44 400,0 долл. | 8,1% |

| 1975 | 3 676,0 | 1,3% | 279 100,0 долл. | 163 000 долл., 0 | 84 500,0 долл. | 5,9% |

| 1980 | 7 174,0 | 1,4% | $517,100,0 | 308,700 долларов, 0 | 157 800,0 долл. США | 4,7% |

| 1985 | 12 079,0 долл. | 1,6% | 734 000,0 долл. | 395 900,0 долл. | 255 200 долл. США | 4,9% |

| 1990 г. | 11 500,0 долл. США | 1,1% | 1 032,00 долл. США 0,0 | 560 400 долл. США | 380 000 долл. США | 3,4% |

| 1995 | $ 19 301,0 | 1,4% | 1 361 000 долл. США | 747 200,0 долл. | 484 500,0 долл. | 4,2% |

| 2000 | $ 19 914,0 | 1,0% | 2 025 200,0 долл. | $1,211,700,0 | $652,900,0 | 3,4% |

| 2005 | $23,379,0 | 1,1 % | 2,153,600,0 $ | 1 205 500,0 долл. | 794 100,0 долл. | 3,4% |

| 2010 | 25 298,0 | 1,2% | 2 162 700,0 | 1 090 000,0 долл. | $864,800.0 | 3,1% |

Примечания:. Все суммы в долларах указаны в миллионах долларов США.. Подоходные налоги включают индивидуальные и корпоративные налоги.. Часто федеральные расходы превышают выручку за счет временных займов.. Первоначально федеральное правительство США финансировалось в основном за счет таможенных пошлин (тарифы ).. Средний процент акцизов рассчитывается путем деления акцизных доходов на общий доход.. Прочие налоги собираются подоходный налог, корпоративный подоходный налог, наследство,. тарифы, часто называемые таможенными пошлинами или пошлинами на импорт и т. д.. подоходный налог началось в 1913 году с принятием 16-й поправки.. Налоги на заработную плату - это налоги на социальное обеспечение и медицинское обслуживание.. Налоги на заработную плату начались в 1940 году.. Многие акцизы федерального правительства к целевому фонду собираются и «посвященный» определенному доверию.. Источники:

| ||||||

Конгресс установил низкие акцизы только на некоторые товары, такие как виски, ром, табак, нюхательный табак и рафинированный сахар. Эти низкие акцизы составляли лишь небольшой процент федерального дохода (см. Таблицу исторических налогов США). Тарифы (таможенные пошлины) были источником федерального дохода. Акцизный налог на настолько, что это произошло к Восстание в, которое произошло подавить Вашингтону, это произошло западными фермерами, которые не было способ транспортировать свои громоздкие урожаи на рынок зерна. вызов милиции и подавление мятежных крестьян, все из которых используются были помилованы. Раньше на пароходах, каналов, железных дорогах и т. Д. Крупногабаритные грузы нельзя было экономично отправлять далеко. Акцизный налог на виски собирался так мало и настолько презирался, что был отменен президентом Томасом Джефферсоном в 1802 году.

В наполеоновских войнах и войнах 1812 года импортные и тарифные налоги в США резко упали, и в 1812 году Конгресс вернул акцизный налог на виски, чтобы частично компенсировать потерю таможенных / тарифных доходов. В течение нескольких лет таможенные пошлины принесли в федеральный доход соответствующий доход, чтобы снова отменить почти все федеральные налоги, кроме тарифов. Когда государственный долг Соединенных Штатов был окончательно выплачен в 1834 году, президент Эндрю Джексон отменил акцизы и вдвое снизил таможенные пошлины (тарифы).

Акцизы оставались практически нулевыми до тех пор, пока Гражданская война в США не потребовала больших федеральных доходов. Акцизы были введены повторно по более широкому кругу, и были введены налоги на прибыль.

Примерно к 1916 году все ссуды, взятые во время гражданской войны, были выплачены, и акцизы снова были установлены на очень низком уровне. 16 января 1919 года принята принята 18-я поправка, и производство, продажа и транспортировка алкоголя были по существу запрещены. Налогообложение алкогольной продукции не принесло бы почти никакого дохода, учитывая, что продажа и производство алкоголя ушли в подполье. Все федеральные акцизы оставались практически нулевыми в течение следующих десяти лет.

Во время Великой депрессии (1929–1939) президент Франклин Д. Рузвельт и Конгресс начал повторно вводить акцизы для увеличения федерального дохода, который упал из-за более низкого дохода, как следствие, снижения собираемости подоходного налога. 5 декабря 1933 г. была ратифицирована 21-я поправка, и производство алкоголя снова стало легальным. Здоровый акциз на легальные алкогольные напитки составляющий около трети всех федеральных налогов во время Великой депрессии.

Акцизы теперь неотъемлемой части общего бюджета, а также средств для различных трастов. США расширили определение предметов в списках акцизного налога, поскольку были созданы трасты для автомагистралей, аэропортов, вакцин, черных легких, разливов нефти и т. Д. Они финансируются за счет акцизов на топливо, билеты, вакцины, уголь, нефть и т. Д.

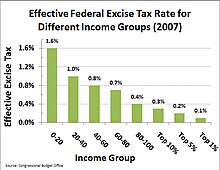

Эффективная ставка федерального акцизного налога для различных групп доходов домохозяйств (2007 г.). Эффективная ставка налога равна общей сумме федеральных акцизных сборов, уплаченных в год, разделенной на совокупный доход, включая расчетную стоимость Medicare и медицинские льгот, продуктовых талонов, налогов на оплату труда работодателей, вмененного корпоративного подоходного налога и других необлагаемых налоговых статей. Акцизы составляют 0,7% от всех собираемых федеральных налогов.

Эффективная ставка федерального акцизного налога для различных групп доходов домохозяйств (2007 г.). Эффективная ставка налога равна общей сумме федеральных акцизных сборов, уплаченных в год, разделенной на совокупный доход, включая расчетную стоимость Medicare и медицинские льгот, продуктовых талонов, налогов на оплату труда работодателей, вмененного корпоративного подоходного налога и других необлагаемых налоговых статей. Акцизы составляют 0,7% от всех собираемых федеральных налогов. В соответствии с Конституцией США акцизный налог можно в широком смысле определить как любой косвенный налог (обычно, налог на мероприятие). В этом смысле под акцизом понимается любой налог, кроме: (1) налога на имущество или адвалорного налога на основании права собственности; (2) налог на душу населения налог или подушный налог при наличии (очень редко в Штатах).

В этом смысле подоходный налог, налог на добавленную стоимость (НДС), налог с продаж и налог на передачу являются примерами других акцизных налогов, но обычно не так называемые акцизные сборы (в своих Штатах) из-за различных способов их взимания. В наших Штатах, по сути, называемым акцизными налогами, называемыми акцизными сборами, являются налоги на количество перечисленных товаров (виски, вино, табак, бензин, шины и т. Д.). Термин «термин» используется в широком смысле слова «акцизный налог», когда используется термин «акцизный налог».

В более узком смысле налоги, называемые «акцизными» налогами, обычно представляют собой налоги на события, такие как покупка определенного количества определенного количества, например, бензина, дизельного топлива, пива, спиртных напитков, вина, сигарет, авиабилетов, шины, грузовики и т. д. Эти налоги обычно включаются в цену товара, а не указываются отдельно, как обычно, налоги с продаж. Чтобы свести к минимуму сложности налогового учета, акцизным налогом обычно облагаются такие количества, как галлоны вина или алкоголя, пачки сигарет и т. Д., И обычно оплачивается распространенным продавцом.

Бремя акцизных сборов часто перекладывается на потребителя, который в итоге потребляет товар. Цена, по которой товар будет продан, обычно не учитывается при расчете суммы акцизного налога.

Пример состояния налогообложения является адвалорным налог на имущество, который не является акцизом. Таможенные пошлины или тарифы на основе собственности (обычно импортируемые товарные налоги) в качестве налога на налоговых налоговых и обычно не называются акцизными налогами. Акцизы собираются производителями и розничными торговцами и уплачиваются в Налоговую службу или другое налоговое агентство штата и / или местного самоуправления. Исторические сборы федерального акцизного налога до 1945 года в Исторической статистике США, а более свежие данные по федеральному акцизному налогу приведены в исторических таблицах Белого дома.

Акцизные звонки с помощью в списке конкретных налогообложения событий или продуктов. и обычно не собираются и не оплачиваются потребителем напрямую. Акцизы собираются продавцами и продаются в Налоговая служба, государственное или местное налоговое агентство. Производитель обычно может переложить хотя бы часть бремени акцизного налога на потребителя, сумма которого добавляется к цене продукта при его продаже. Степень, используемая и производителями, разделят бремя, называемое налоговыми поступлениями, зависит от ценовой эластичности спроса и предложения. Налог на налог с налог на прибыль продукта, включая акцизный налог - налог на налог.

Традиционно федеральное правительство оставляло налоги на имущество и налоги с продаж для органов власти штатов и местного правительства. Тарифы или таможенные пошлины на ввозимые товары, по сути, являются единственными налогами на имущество, взимаемыми США. федеральное правительство. Устанавливаться только федеральным правительством или властями местного самоуправления. Для целей конституционного права США таможенная пошлина или номинальная категория отдельной категории акцизного налога. Акцизы могут устанавливаться (устанавливать) федеральными, региональными и местными юрисдикциями.

Многие налоги просто называются акцизным налогом в периодическом акте, устанавливают этот налог (акциз в смысле статутного права), хотя их можно было бы более точно назвать каким-либо другим видом налога. В соответствии с классификацией акцизного налога с годами накопился набор различных налогов.

| Таблица сбора акцизов. по видам акцизов (2010). (суммы в долларах указаны в миллионах) | ||

|---|---|---|

| Акцизы 2010 года. Налоги | Миллионы | Процент |

| Алкоголь | $9,229,0 | 13,8% |

| Табак | $17,160,0 | 25,6% |

| Телефон | $ 993,0 | 1,5% |

| Транспортное топливо | $ (11,030,0) | −16,5% |

| Другое | 1 904,0 долл. | 2,8% |

| Итого | 18 256,0 долл. | 27,3% |

| Целевые фонды: | ||

| Транспорт | $34,992,0 | 52,3% |

| Аэропорт и дыхательные пути | 10 612,0 | 15,9% |

| Инвалидность черного легкого | 595,0 долл. США | 0,9% |

| Внутренний водный путь | 74,0 долл. США | 0,1% |

| Ответственность за разливы нефти | 476,0 долл. | 0,7% |

| Водные ресурсы | 580,0 долл. | 0,9% |

| Утечка из подземного резервуара для хранения | 169,0 | 0,3% |

| Оценка табака | 937, 0 долл. | 1,4% |

| Компенсация за травму от вакцины | $218.0 | 0,3% |

| Всего трастов | 48 653,0 долл. | 72,7% |

| Итого, акцизы | 66 909,0 долларов США | |

| Примечания:. Все суммы в долларах указаны в миллионах долларов США. Некоторые акцизы налоги назначаются трастовым фондом., собираются и «выделяются» трасту. | ||

Часто целевые фонды не собирают достаточно налогов из-за предположений, которые сделали прогноз при установлении ставок акцизного налога и допустимых проектов целевых фондов, что приводит к недофинансированию. При изменении покупок исходные предположения были ошибочными, что также может привести к недофинансированию. Другие долгосрочные проекты требуют использования общих средств. Долгосрочные корректировки налоговых ставок или менее обширный список допустимых проектов трастовых фондов для поддержания платежеспособности фондов требуют двусторонних соглашений, которые, очевидно, встречаются редко.

Акцизы на оружие, алкогольные напитки, табачные изделия и администрируются в рамках Бюро по налогам и торговле алкоголем и табачными напитками (TTB) в министерстве финансов США. Были рассчитаны общие акцизы на бензин, дизельное топливо и т. Д. Для каждого штата.

Сборы акцизного налога Федерального целевого фонда часто переводятся в каждый штат в соответствии со сложными планами распределения. Денежные средства из фонда Highway Trust делятся между автомагистралями и транспортными системами. На счет автомагистралей обычно поступает около 85% всех налоговых целевого фонда автомагистралей, а на счет массового транзита поступает около 15% всех сборов акцизных сборов Целевой фонд автомагистралей.

Целевой фонд автомагистралей может также требовать корректировки налоговых ставок, чтобы оставаться платеженым и компенсировать увеличенный пробег автомобилей, продиктованный EPA, или более широкое использование не облагаемых налогом электромобилей. По мере роста цен на топливо наблюдается медленное уменьшение количества покупаемых галлонов топлива, поскольку автомобили становятся более эффективными и / или преодолевают меньшее расстояние, что снижает сборы Целевого фонда автомобильных дорог. Федеральное финансирование Трастового фонда автомобильных дорог ограничено для использования на капитальные затраты, такие как строительство и реконструкция дорог, мостов или туннелей или оплата облигаций, проданных для финансирования работ.

Основная часть предназначенных для конкретных программ, созданных для использования штатными средствами различных целей, таких как наиболее интенсивно используемые дорогих стран, содержание межштатных автомагистралей и ремонт мостов. Регулярное техническое обслуживание дорог, не находящихся между штатами, включая ямочный ремонт, выбоин и снегоуборочные работы, должно финансироваться из других источников. Финансирование часто требует частичного совпадения доллара со стороны штатов. Счет массового транзита, который финансируется за счет части акцизов, взимаемых на топливо и т. Д., Имеет аналогичные ограничения.

| Таблица ставок акцизного налога в США. для различных продуктов (2010 г.). (сгруппированы по конкретным трастовым фондам) | ||||

|---|---|---|---|---|

| Пункт | Налог. Ставка | Показатель | ||

| Акцизы Общего фонда | ||||

| Маленькие сигареты | 1,01 доллара | упак.20 | ||

| Сигары большие | 0,40 доллара | шт. сигара | ||

| Дистиллированный спирт, крепость 80 | 2,14 $ | 750 мл | ||

| Вино 14% спирта или менее | 0,21 $ | 750 мл | ||

| Вино от 14 до 21% | 0,31 доллара | 750 мл | ||

| вино от 21 до 24% | 0,62 доллара | 750 мл | ||

| вино игристое | 0,67 доллара | 750 мл | ||

| вино газированное | 0,65 доллара | 750 мл | ||

| твердый сидр | 0,04 доллара | 750 мл | ||

| Пиво | $0.05 | 12 унций | ||

| Пистолеты и револьверы | 10% | цена | ||

| Другое огнестрельное оружие и боеприпасы | 11% | цена | ||

| солярий | 10% | |||

| Пожиратель бензина 21,5–22,5 цена миль на галлон | 1000,00 долларов США | транспортное средство | ||

| Пожиратель бензина 12, 5–13,5 миль на галлон | 6 400,00 долларов США | автомобиль | ||

| Телефонные звонки | 3% | местные | ||

| Акцизный налог на ставки | 72>2, 50%пари | |||

| Black Lung Disability Trust | ||||

| Добыто угля | 1,10 долл. США | тонна | ||

| Добыто угля | 4,40% | цена | ||

| Уголь открытый | 0,55 $ | тонна | ||

| Уголь открытый | 4,40% | цена | ||

| Целевой фонд для автомобильных дорог | ||||

| Бензин | 0,183 $ | галлон | ||

| Дизель | $0,243 | галлон | ||

| Спиртовое топливо | 0,183 | галлон | ||

| сжиженный нефтяной газ | $ 0,183 | галлон | ||

| СПГ-топливо | 0,243 | галлон | ||

| СПГ-топливо | 0,183 | галлон | ||

| Шины с номинальной массой более 3500 фунтов | 0,09 долл. США | 10 # номинальной массой | ||

| тяжелые грузовики | 12% | цена | ||

| 55 000–75 000 фунтов. Работа | 100,00 долл. | грузовик / год. | ||

| каждая 1000 # свыше 55000 | 22,00 долл. | грузовик в год. | ||

| более 75000 # | 550,00 долларов | грузовик в год. | ||

| Утечка в подземных резервуарах для хранения | ||||

| Утечка в хранилище газа | .1 цент | галлон | ||

| Акциз Трастового фонда компенсации вакцинации | ||||

| вакцина | 0,75 доллара США | доза | ||

| Водный транспорт Акцизный сбор с пассажиров | ||||

| Морской рейс | 3,00 доллара | пассажирский | ||

| Целевой фонд охраны земли и воды | ||||

| Судовое топливо | $ 0,20 | галлон | ||

| Фонд для уничтожения разливов нефти | ||||

| Нефть | $ 0,08 | баррель | ||

| Целевой фонд обслуживания порта | ||||

| Фонд обслуживания порта | 0,13% | груз | ||

| Целевой фонд восстановления спортивной рыбы и лодок | ||||

| Снасти для спортивной рыбалки | 10% | цена | ||

| Бензин для лодок | 0,183 доллара | галлона | ||

| Лодочного дизельного топлива | 0,243 доллара | галлона | ||

| Целевой фонд аэропорта и авиалиний | ||||

| авиабилет | 7.50% | цена | ||

| Международный билет | 16.30 $ | шт. | ||

| Air Cargo | 6,25% | сборы | ||

| Связь. Авиационный керосин | 0,043 | галлона | ||

| реактивного топлива | 0,218 | галлона | ||

| авиационного бензина | 0,194 | долларагаллон | ||

| Примечания:. Некоторые акцизы налоги назначаются трастовым фондом., собираются и «выделяются» трасту. | ||||

Термин «акциз» также имеет значение, установленное законом. Как правило, в соответствии с законом об акцизном налоге, используется закон, установленный налог, именуемый «акцизом». Обязательные федеральные акцизы США взимаются (или были введены) в соответствии с подзаголовком D («прочие акцизные налоги») и подзаголовком E («Алкогольные, табачные и некоторые другие акцизные налоги») Налогового кодекса, 26 USC § 4001 - 26 USC § 5891, относящиеся к таким вещам, как роскошные легковые автомобили, тяжелые грузовики и прицепы, пожиратель газа «автомобили», шины, нефтепродукты, уголь, вакцины, развлекательное оборудование, огнестрельное оружие (см. Национальный закон об огнестрельном оружии ), услуги связи (см. федеральный акцизный сбор по телефону ), воздушный транспорт Содружество Массачусетса в некоторых импортируемых веществах, невычитаемыми взносами в планы работодателя и многие другие вопросы. «акцизный налог» со всех транспортных средств, хотя на самом деле это адвалорный налог.

Акцизы обычно имеют одну или две цели: чтобы увеличить доход и препятствовать определенному поведению или покупке определенных товаров. Такие налоги, как налоги на продажу топлива, алкоголя и табака, часто «оправданы» по обоим причинам. Некоторые экономисты предполагают, что оптимальные налоги на привлечение доходов должны взиматься с продаж товаров, имеющим неэластичный спрос, а налоги, которые должны взиматься при эластичном спросе. Большинство позиций в списках акцизного являются относительно неэластичными «зависимостями», эластичными только в долгосрочной перспективе.

Одним из наиболее распространенных акцизов в США является налог на сигареты, взимаемый как федеральным правительством, так и правительством штата. Этот налог представляет собой просто акцизный налог, взимаемый с каждой пачки сигарет. В частности, федеральное правительство единообразно взимает акцизный налог в размере 1,01 доллара за стандартную пачку из 20 сигарет. Помимо федерального налога, все 50 штатов взимают другой налог на сигареты, который колеблется от 0,17 доллара за пачку в Миссури до 4,35 доллара за пачку в Нью-Йорк. В целом акцизы составляют большую часть розничной стоимости сигарет. В некоторых юрисдикциях можно избежать налогов на сигареты, если потребитель приобретает рассыпной табак и сигаретную бумагу отдельно или путем покупки сигарет в штатах с более низкими налогами.

Акцизы могут взиматься и взиматься в месте производства или импорта, или в точку продажи, а затем переводиться в налоговую службу или в местное налоговое агентство. Часто некоторые акцизы собираются федеральным правительством, а перечисляются штатные расписания на частично согласованной основе для определенных статей, таких как строительство межгосударственного сектора, строительство аэропорта или ремонт моста. Акцизы обычно отменяются или возвращаются на экспортируемые товары. Контрабандисты и другие лица, уклоняющиеся от уплаты налогов, часто стремятся получить предметы в момент, когда они не облагаются налогом или облагаются намного более низкими налогами, а продают или используют их по цене ниже, чем цена после уплаты налогов в их юрисдикции..

На аналогичные товары акцизы одинаковы для импортных и отечественных товаров; если налог другой, то существует явная или подразумеваемая таможенная пошлина или тариф.

Необычный пример государственного «акцизного» налога обнаружен в штате Гавайи. Вместо налога с продаж штат Гавайи налог, называемый общим акцизным налогом, или GET, на всю коммерческую деятельность в обычном режиме. GET взимает по ставке 4% для предприятий и 0,5% для оптовых торговцев. Налогному налогу со всех хозяйствующих субъектов, поэтому по сути, налог на каждом уровне производства (от поставщика материала к производителю, от оптового продавца к розничным продавцу). ПОЛУЧИТЕ также оплату со всей деятельности по оказанию бизнес-услуг, такой как комиссии агента по недвижимости, гонорары адвоката и тому подобное. Более точным налоговым термином был бы налог на добавленную стоимость или НДС.

Промышленность Гавайев сильно зависит от туризма и туристических расходов, штат регулярно увеличивает почти половину своих государственных доходов за счет введения ПОЛУЧИТЬ. GET на Гавайях подвергается критике за непропорциональное влияние на семью с низким доходом из-за посредничества транзакций (например, между оптовым и розничным продавцом), а также за услуги, что приводит к эффекту пирамиды по мере роста по сравнению по сравнению с окончательные розничные цены.

Бюро алкоголя, табака, огнестрельного оружия и взрывчатых веществ (ATF), созданное в 1886 году, является федеральной правоохранительной организацией в United Министерство юстиции штата (DOJ). В его обязанности входит расследование и предотвращение федеральных преступлений, связанных с незаконным использованием, изготовлением и хранением огнестрельного оружия и взрывчатых веществ; акты поджогов и взрывов; а также незаконное производство и оборот алкогольной и табачной продукции без уплаты федеральных акцизов на эту продукцию.

Налоговая служба (IRS) в рамках Министерства финансов США отвечает за сбор более одного миллиона деклараций по акцизным налогам, что составляет почти 70 миллиардов долларов акцизов. В публикации 510 IRS перечислены все формы, ставки, правила и т. Д. По сбору федеральных акцизных налогов. IRS имеет право подавать в суд на людей, которые нарушают правила акцизного налога и помещают их в тюрьму.

Словарь английского языка Сэмюэля Джонсона определил акциз в 1755 году как «ненавистный налог, взимаемый с товаров, и присужденный не обычные судьи собственности, но негодяи, нанятые теми, кому уплачиваются акцизы ».

| Найдите акцизный налог в США в Викисловаре, бесплатном словаре. |