Войти

Пакт Евро-Плюс (или Пакт Евро +, также первоначально называвшийся Пакт о конкурентоспособности или более поздний Пакт для евро ) был принят в марте 2011 года в соответствии с Открытым методом координации ЕС в качестве межправительственного соглашения между всеми членами государства Европейского Союза (за исключением Хорватии, Чешской Республики, Венгрии, Швеции и Великобритании), в которых были взяты конкретные обязательства по непрерывной работе в новых общепринятых политических общих рамках для реализации структурных реформ, направленных на повышение конкурентоспособности, занятость, финансовая стабильность и финансовая устойчивость каждой страны. План был поддержан правительствами Франции и Германии как одна из многих необходимых политических мер для усиления EMU в тех областях, которые европейский кризис суверенного долга показал, что они слишком плохо построены.

Пакт был разработан как попытка стимулировать более широкое осуществление структурных реформ каждым участвующим государством-членом ЕС, чтобы улучшить их работу в четырех основных областях пакта посредством: (1) регулярного восходящего межправительственный политический диалог (изучение передового опыта друг у друга) и (2) обязательство каждого государства включать меры по реформированию (свободно выбираемые из широкого списка потенциальных ответных мер политики) в их ежегодную Национальную программу реформ для тех, которые относятся к областям находится в критической потребности в улучшении. Он также включал в себя обязательство перенести и ввести в действие одно из налоговых правил Пакта стабильности и роста непосредственно в национальное законодательство, чтобы оно работало более эффективно, а также обязательство проводить регулярный «структурированный диалог» для улучшения налоговой политики. согласование в ЕС.

В мае 2015 года Центр европейской политической стратегии (внутренний аналитический центр Европейской комиссии) после анализа последнего набора представленных Национальных программ реформ объявил, что пакт находится в бездействующем состоянии (не активно используется или упоминается большинством государств-участников), и рекомендовал возродить его, переместив его из нынешнего межправительственного государства в составную часть Европейского семестра в рамочном законе ЕС. В последнем утвержденном плане реформирования ЕВС эта рекомендация была принята с целью перенести ее не позднее июня 2017 года.

Пакт Евро-Плюс включает четыре широких стратегические цели наряду с более конкретными стратегиями для решения этих задач. Четыре цели:

Еще один пятый вопрос:

Хотя для координации налоговой политики не требуется добиваться определенных улучшений или реализации конкретных мер, поскольку государства-члены лишь более расплывчато:

«обязуются участвовать в структурированных обсуждениях вопросов налоговой политики, в частности, для обеспечения обмена передовым опытом, недопущения вредных практик и рассмотрения предложений по борьбе с мошенничеством и уклонением от уплаты налогов ».

Четыре ключевые цели, перечисленные выше, предназначены для решения с индивидуальными мерами всеми странами-членами пакта, если только государство-член не может «показать, что действия не нужны» в определенной области. Хотя в пакте предусмотрены конкретные стратегии, они не являются обязательными. В частности, в пакте говорится:

«Выбор конкретных мер политики, необходимых для достижения общих целей, остается обязанностью каждой страны, но особое внимание будет уделено набору возможных мер, упомянутых ниже. "

Каждое государство-член обязуется ежегодно «согласовывать на высшем уровне набор конкретных [политических] действий, которые должны быть выполнены в течение 12 месяцев». Действия и инициативы, предпринятые каждым государством-членом по четырем общим ключевым целям, должны после были согласованы, то должны быть отмечены как явная часть их отчетов «Национальная программа реформ» и / или «Программа стабильности / конвергенции», ежегодно публикуемых в марте / апреле. Наконец, в дополнение к этому:

«Государства-члены также обязуются консультироваться со своими партнерами по каждой крупной экономической реформе, имеющей потенциальные побочные эффекты, до ее принятия ».

Эта область пакта аналогична той, которую несколько европейских стран должны были решить в 1980-е годы по ab olishing Индексация заработной платы. Потребность в повышении конкурентоспособности будет оцениваться для каждой страны после анализа ее национальных удельных затрат на рабочую силу (ULC), количественного показателя затрат на заработную плату на единицу произведенной или обслуживаемой продукции, и должна быть удовлетворена с помощью мер, которые позволят снизить стоимость рабочей силы и / или меры, которые повысят производительность. Каждая страна будет нести ответственность за выбор своих собственных конкретных мер политики по повышению конкурентоспособности, но в основном должна выбирать между следующими типами реформ:

Эта цель будет оценена на основе измеренных значений уровня долгосрочной безработицы, уровня безработицы среди молодежи и уровня участия в рабочей силе. Помимо того, что полная занятость является самоцелью, гибкий всеохватывающий рынок труда с механизмами безопасности, устраняющими препятствия для сотрудников проводить увеличенное количество смен работы на протяжении всей своей карьеры, также положительно влияет на повышение конкурентоспособности. Каждая страна будет нести ответственность за выбор своих собственных конкретных мер политики для улучшения занятости, но в основном должна выбирать между следующими типами реформ:

Эта цель будет оцениваться на основе показателей разрыва устойчивости (S0 для краткосрочной, S1 для среднесрочной и S2 на долгосрочную перспективу), которые Комиссия уже публикует каждые три года в своем отчете о финансовой устойчивости (в рамках своей работы по расчету соответствующего минимального Среднесрочных бюджетных целей для каждое государство-член ЕС). Если составной индикатор S0 выше 0,43, это сигнализирует о слишком высоком риске фискального стресса в краткосрочной перспективе, что требует принятия немедленных контрмер. Если индикаторы бюджетного дефицита S1 и / или S2 положительны, это означает, что уровни долга, по прогнозам, станут неприемлемыми в среднесрочной и / или долгосрочной перспективе при условии отсутствия изменений в политике из-за увеличения государственных расходов, вызванных демографические факторы. Если возникают такие проблемы устойчивости S1 или S2, они должны быть решены путем реализации бюджетной консолидации, ведущей к достаточным ежегодным улучшениям структурного бюджетного баланса и / или путем повышения устойчивости систем пенсий, здравоохранения и социальных пособий за счет следующей экономии расходов реформы:

Для дальнейшего обеспечения финансовой устойчивости одним из самых строгих условий пакта является предоставление UN-2 ru в отношении также реализации национальных фискальных правил:

«Участвующие государства-члены обязуются перевести фискальные правила ЕС, изложенные в Пакте стабильности и роста, в национальное законодательство».

При реализации поправки к сбалансированному бюджету государства-члены могут свободно выбирать тип законодательного инструмента (например, конституционный закон или рамочный закон), если он устанавливает «достаточно строгие обязательные» условия и «прочная природа». Правило, установленное законом, должно полностью соответствовать правилам Пакта стабильности и роста, но точная формулировка правила остается за каждой страной, поскольку это может быть либо "правило долгового тормоза"., или правило, относящееся к первичному балансу, или правило ориентира расходов ». Кроме того, в случае, если субнациональные уровни сектора государственного управления обладают автономией по выпуску долговых или иных обязательств, правило должно обеспечивать соблюдение фискальной дисциплины как на национальном, так и на субнациональном уровнях.

Финансовая стабильность будет измеряться количественно для каждой страны в отношении ее «уровня частного долга для банков, домашних хозяйств и нефинансовых компаний». При содействии президента Европейского совета по системным рискам страны будут регулярно информироваться о текущем состоянии макрофинансовой стабильности, и ожидается, что они примут «национальное законодательство» для решения потенциальных проблем.. Кроме того, все участвующие государства-члены обязуются принять национальное законодательство, полностью отвечающее требованиям сообщества, для урегулирования банковских проблем.

Пакт «Евро плюс» не влечет за собой каких-либо конкретных обязательств в отношении инициатив в области налоговой политики, кроме краткого описания того, что государства-члены обязуются участвовать в обсуждениях по этому поводу через регулярную «структурированную» диалог ». Ожидается, что координация налоговой политики поможет укрепить обмен передовым опытом и бороться с налоговым мошенничеством и уклонением. Прямое налогообложение остается национальной компетенцией каждого участника Пакта Евро Плюс, который принимает индивидуальное решение. Европейская комиссия представила предложение о введении единой консолидированной корпоративной налоговой базы (CCCTB), которая будет применяться для всех стран-членов ЕС еще в марте 2011 года, что, если будет согласовано, могло бы стать нейтральным для доходов способом обеспечения согласованности между национальные налоговые системы, соблюдая при этом национальные налоговые стратегии - поскольку они воздерживаются от установления общей налоговой ставки. В пакте «Евро плюс» прямо упоминается, что его особый «структурированный диалог» для «координации налоговой политики» также следует использовать с целью попытаться достичь будущего соглашения CCCTB. Предложение CCCTB все еще не достигло окончательного соглашения по состоянию на июнь 2015 года, что побудило комиссию объявить, что теперь они представят возобновленное, менее амбициозное предложение CCCTB в 2016 году, исключив более сложную «часть консолидации» для более позднего соглашения, так что основной CCTB может быть принят быстрее в краткосрочной перспективе.

В ноябре 2011 года министры финансов всех 23 государств-участников согласовали содержание и формат регулярного «структурированного диалога» по координации налоговой политики. Диалог было решено сосредоточить на: предотвращении вредных практик, борьбе с мошенничеством и уклонением от уплаты налогов, обмене передовым опытом, перспективах международной координации и других потенциальных проблемах (включая проблемы налогообложения, связанные с цифровой экономикой, более тесное согласование национальных налоговых систем в в конкретных областях, таких как недавно предложенный CCCTB, налог на финансовые операции, экологическое налогообложение и налогообложение энергии, устойчивость налоговых систем и эмпирический анализ влияния налоговых изменений на рост). Было решено организовать регулярный мониторинг и отчетность на высшем политическом уровне (заседания Совета Европы) к концу каждого будущего председательства в Совете по следующим вопросам: «прогресс в рамках структурированного диалога, конкретные результаты в области налоговой координации, изученные возможности и конкретные вопросы, по которым может быть достигнуто соглашение ». Отчеты о статусе структурированного диалога по координации налоговой политики были впоследствии опубликованы в: июнь 2012 г., ноябрь 2012 г., июнь 2013 г., декабрь 2013 г., июнь 2014 г., декабрь 2014 г. и июнь 2015 г. Эти регулярные специальные отчеты, посвященные диалогам по налогообложению, связанным с Euro Plus, дополняют те, которые одновременно публикуются советом ECOFIN, которые определяют статус всех соответствующих налоговых диалогов, проводимых между всеми странами-членами ЕС. Отчеты ECOFIN по налоговому диалогу были также опубликованы в июне 2012 г., ноябре 2012 г., июне 2013 г., декабре 2013 г., июне 2014 г., декабре 2014 г. и июне 2015 г.

25 марта 2011 г. предложение для экономических мер и сотрудничества был принят Европейским советом и включил в качестве участников без каких-либо оговорок страны-члены еврозоны, а также Болгария, Дания, Латвия, Литва, Польша и Румыния. Не участвовали члены ЕС: Чехия, Венгрия, Швеция и Великобритания, все по разным причинам. Хорватия впоследствии присоединилась к ЕС в июле 2013 года.

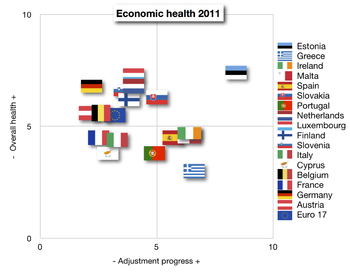

Экономическое благополучие еврозоны и прогресс в корректировке согласно отчету Euro Plus Monitor 2011

Экономическое благополучие еврозоны и прогресс в корректировке согласно отчету Euro Plus Monitor 2011 Пакт не был создавать какие-либо структуры или соглашения для независимого мониторинга прогресса реформ среди его участников. Тем не менее, как независимая инициатива третьей стороны, направленная на информирование институциональных инвесторов, в ежегодном отчете Euro Plus Monitor проводится сравнительный рейтинг конкурентоспособности для всех стран еврозоны и отдельных стран-членов ЕС в соответствии с совместным анализом и мнением Berenberg Bank и. Согласно отчету Euro Plus Monitor за 2011 год, многие страны-члены еврозоны, по состоянию на ноябрь 2011 года, быстро проводили реформы для повышения конкурентоспособности своей экономики. В отчете также было обнаружено, что «многие из тех стран, которые больше всего нуждаются в корректировке [... ] сейчас добиваются наибольшего прогресса в восстановлении своего фискального баланса и внешней конкурентоспособности ". Греция, Ирландия, Мальта и Испания входят в пятерку ведущих реформаторов среди 17 стран, включенных в отчет. Отчет о наблюдении был также опубликован в 2012, 2013 и 2014 годах.

Первоначальный план был объявлен Германией и Францией в феврале 2011 года и предусматривал шесть политик. изменения, которые необходимо установить, а также внедрить систему мониторинга для обеспечения прогресса. Четыре цели: отмена индексации заработной платы, повышение пенсионного возраста, создание общей базы для корпоративного налогообложения и введение долговых ограничений. В следующих разделах резюмируется мотивация и критика каждой цели.

Индексация заработной платы - это процесс корректировки заработной платы для компенсации инфляции, который со временем снижает стоимость денег. Отмена индексации позволит снизить реальную заработную плату, что повысит конкурентоспособность стран, поскольку нанимать людей становится дешевле. Понятно, что эта цель политики была поставлена под сомнение некоторыми правительствами, такими как Бельгия, поскольку она снижает покупательную способность людей.

В странах с пенсионными системами с оплатой по мере необходимости, как и в большинстве европейских стран, повышение пенсионный возраст оказывает очень сильное влияние на государственные доходы, поскольку люди, которые продолжают работать, также будут платить налоги вместо того, чтобы требовать их. Это тоже спорное предложение, как можно видеть в 2010 забастовок во Франции пенсионной реформы.

Создание «общей базы» воспринимаются некоторыми как первый шаг в процессе унификации налоговых ставок, и против этого выступили такие страны, как Ирландия, которые имеют низкие ставки корпоративного налога. Мнение Европейской комиссии состоит в том, что наличие общих правил расчета базовой суммы, к которой применяются различные национальные налоговые ставки, выгодно для предприятий, поскольку это снижает административное бремя и затраты на соблюдение нормативных требований. с 27 различными наборами правил для корпоративного учета.

Слово «долговые тормоза» происходит от немецкого «Schuldenbremse», поправки к конституции, юридически ограничивающей размер суверенного долга странам, которым разрешено работать. Они были внедрены в Швейцарии в 2003 году и в Германии в 2010 году. Ограничения по выплате долга могут различаться по строгости, и детали предполагаемого внедрения еще не ясны, но мотивация для этого правила заключается в создании юридически обязывающей политики вместо текущих бюджетных рекомендаций. по дефицитам, которые не были реализованы странами-членами.

План подвергался критике за посягательство на суверенитет стран из-за его полномочий устанавливать политику в областях, которые ранее находились под национальным суверенитетом. Реформы, содержащиеся в пакте, также подвергались критике как слишком жесткие или, наоборот, подвергались сомнению за недостаточную строгость требований для проведения реформ. С другой стороны, некоторые лидеры соглашаются с тем, что для того, чтобы избежать опасного национализма и обеспечить финансовое и экономическое управление, необходимо передать суверенитет.