Войти

Министр финансов Бразилии Гвидо Мантега, который попал в заголовки газет, когда объявил тревогу по поводу валютной войны в сентябре 2010 года.

Министр финансов Бразилии Гвидо Мантега, который попал в заголовки газет, когда объявил тревогу по поводу валютной войны в сентябре 2010 года. Валютная война, также известная как конкурентные девальвации, является условием в международном дела, когда страны стремятся получить торговое преимущество перед другими странами, вызывая снижение обменного курса своей валюты по отношению к другим валютам. По мере падения обменного курса валюты страны экспорт становится более конкурентоспособным в других странах, а импорт в страну становится все более дорогим. Оба эффекта приносят пользу отечественной промышленности и, следовательно, занятости, спрос на которую растет как на внутреннем, так и на внешнем рынках. Однако повышение цен на импортные товары (а также повышение стоимости проезда за границу) непопулярны, поскольку они наносят ущерб покупательной способности граждан ; и когда все страны примут аналогичную стратегию, это может привести к общему спаду международной торговли, что нанесет ущерб всем странам.

Исторически конкурентная девальвация была редкостью, поскольку страны обычно предпочитали поддерживать высокую стоимость своей валюты. Страны обычно позволяли рыночным силам работать или участвовали в системах регулируемых обменных курсов. Исключение произошло, когда в 1930-х годах разразилась валютная война, когда страны отказались от золотого стандарта во время Великой депрессии и использовали девальвацию валюты в попытке стимулировать свою экономику. Поскольку это фактически подталкивает безработицу за границу, торговые партнеры быстро ответили собственной девальвацией. Считается, что этот период был неблагоприятной ситуацией для всех заинтересованных сторон, поскольку непредсказуемые изменения обменных курсов привели к снижению общей международной торговли.

Согласно Гвидо Мантеге, бывшему министру финансов Бразилии, в 2010 году разразилась глобальная валютная война. Эту точку зрения поддержали многие другие правительственные чиновники и финансовые журналисты со всего мира. Другие высокопоставленные политики и журналисты предположили, что фраза «валютная война» преувеличивает степень враждебности. За некоторыми исключениями, такими как Мантега, даже комментаторы, согласившиеся с тем, что в 2010 году была валютная война, в целом пришли к выводу, что к середине 2011 года она прекратилась.

Государства, участвующие в возможной конкурентной девальвации с 2010 года, использовали ряд инструментов политики, включая прямое государственное вмешательство, введение контроля за движением капитала и, косвенно, количественное смягчение. В то время как многие страны испытали нежелательное повышательное давление на свои обменные курсы и приняли участие в продолжающихся спорах, наиболее заметным аспектом эпизода 2010–2011 годов стал риторический конфликт между США и Китаем по поводу оценки юаня. В январе 2013 года объявленные Японией меры по девальвации ее валюты вызвали опасения по поводу возможной второй валютной войны 21 века, но на этот раз основным источником напряженности будет не Китай против США, а Япония против Еврозоны. К концу февраля опасения по поводу новой вспышки валютной войны в основном развеялись после того, как G7 и G20 опубликовали заявления, обязывающие избегать конкурентной девальвации. После того, как Европейский центральный банк в январе 2015 года запустил новую программу количественного смягчения, дискуссия о валютной войне снова усилилась.

В отсутствие интервенции на валютном рынке со стороны национальных государственных органов, обменный курс валюты страны определяется, как правило, рыночными силами предложения и спрос в определенный момент времени. Государственные органы могут время от времени вмешиваться в дела рынка для достижения конкретных целей политики, таких как поддержание его торгового баланса или предоставление экспортерам конкурентных преимуществ в международной торговле.

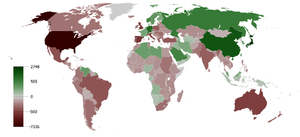

Накопление текущий счет сальдо за 1980–2008 гг. (В миллиардах долларов США) на основе данных Международного валютного фонда.

Накопление текущий счет сальдо за 1980–2008 гг. (В миллиардах долларов США) на основе данных Международного валютного фонда. Девальвация с ее неблагоприятными последствиями исторически редко была предпочтительной стратегией. Согласно экономисту Ричарду Н. Куперу, написанному в 1971 году, существенная девальвация является одной из самых «травмирующих» политик, которые может принять правительство - она почти всегда выливается в крики негодования и призывы к правительству заменены. Девальвация может привести к снижению уровня жизни граждан, поскольку их покупательная способность снижается как при покупке импортных товаров, так и при поездках за границу. Он также может увеличивать инфляционное давление. Девальвация может сделать выплаты процентов по международному долгу более дорогими, если эти долги номинированы в иностранной валюте, и может отпугнуть иностранных инвесторов. По крайней мере, до 21 века сильная валюта обычно считалась признаком престижа, в то время как девальвация ассоциировалась со слабым правительством.

Однако, когда страна страдает от высокого уровня безработицы или желает проводить политику рост за счет экспорта, более низкий обменный курс можно рассматривать как преимущество. С начала 1980-х годов Международный валютный фонд (МВФ) предлагал девальвацию в качестве потенциального решения для развивающихся стран, которые постоянно тратят на импорт больше, чем зарабатывают на экспорте. Более низкая стоимость национальной валюты повысит стоимость импорта и удешевит экспорт. Это, как правило, способствует увеличению внутреннего производства, что увеличивает занятость и валовой внутренний продукт (ВВП). Однако такое положительное влияние не гарантируется, например, из-за эффектов от условия Маршалла – Лернера. Девальвацию можно рассматривать как привлекательное решение проблемы безработицы, когда другие варианты, такие как увеличение государственных расходов, исключены из-за высокого государственного долга или когда в стране дефицит платежного баланса, который девальвация поможет исправить.. Причина, по которой страны с развивающейся экономикой предпочитают девальвацию, заключается в том, что поддержание относительно низкого обменного курса помогает им накапливать валютные резервы, которые могут защитить от будущих финансовых кризисов.

Государство желающие девальвировать или, по крайней мере, сдержать повышение курса своей валюты, должны работать в рамках преобладающей Международной валютной системы. В 1930-е годы страны имели относительно более прямой контроль над своими обменными курсами через действия своих центральных банков. После краха Бреттон-Вудской системы в начале 1970-х годов влияние рынков существенно возросло, и рыночные силы в значительной степени определяли обменные курсы для все большего числа стран. Однако центральный банк государства по-прежнему может вмешиваться в дела рынков, чтобы вызвать девальвацию - если он продает свою собственную валюту для покупки других валют, это приведет к падению стоимости его собственной валюты - практика, распространенная в государствах, имеющих режим управляемого обменного курса. Менее прямое количественное смягчение (распространенное в 2009 и 2010 годах), как правило, приводит к падению стоимости валюты, даже если центральный банк не покупает напрямую какие-либо иностранные активы.

Третий метод заключается в том, чтобы власти просто занижали стоимость своей валюты, намекнув на будущие действия, чтобы отговорить спекулянтов делать ставки на будущий рост, хотя иногда это имеет мало заметный эффект. Наконец, центральный банк может вызвать девальвацию, снизив базовую процентную ставку; однако это иногда имеет ограниченный эффект, и после окончания Второй мировой войны большинство центральных банков устанавливают базовую ставку в соответствии с потребностями своей внутренней экономики.

Если власти страны желают девальвировать или предотвратить повышение курса валют. против рыночных сил, оказывающих повышательное давление на валюту, и сохранения контроля над процентными ставками, как это обычно бывает, им потребуется контроль за движением капитала - из-за условий, возникающих из невозможной трилеммы троицы.

Количественное смягчение (QE) - это практика, при которой центральный банк пытается смягчить потенциальную или фактическую рецессию, увеличивая денежная масса для своей внутренней экономики. Это можно сделать, напечатав деньги и вложив их во внутреннюю экономику с помощью операций на открытом рынке. Может быть обещание уничтожить любые вновь созданные деньги, когда экономика улучшится, чтобы избежать инфляции.

Количественное смягчение широко использовалось в качестве ответа на финансовые кризисы, начавшиеся в 2007, особенно в США и Великобритании, и, в меньшей степени, Еврозона. Банк Японии был первым центральным банком, заявившим, что использовал такую политику.

Хотя администрация США отрицает, что девальвация их валюты была частью их целей по внедрению количественного смягчения, эта практика может привести к девальвации валюты страны двумя косвенными способами. Во-первых, это может побудить спекулянтов сделать ставку на снижение стоимости валюты. Во-вторых, значительное увеличение внутренней денежной массы приведет к снижению внутренних процентных ставок, часто они становятся намного ниже, чем процентные ставки в странах, не практикующих количественное смягчение. Это создает условия для кэрри-трейда, когда участники рынка могут участвовать в форме арбитража, заимствуя в валюте страны, применяющей количественное смягчение, и предоставляя ссуды в стране с относительно высокая процентная ставка. Поскольку они эффективно продают валюту, используемую для количественного смягчения на международных рынках, это может увеличить предложение валюты и, следовательно, снизить ее стоимость. К октябрю 2010 года на рынках были высоки ожидания того, что США, Великобритания и Япония скоро начнут второй раунд QE, и перспективы присоединения еврозоны к ним менее очевидны.

В начале ноября 2010 года. США запустили QE2, второй раунд количественного смягчения, которого и ожидалось. Федеральная резервная система предоставила дополнительные 600 миллиардов долларов для покупки финансовых активов. Это вызвало широкую критику со стороны Китая, Германии и Бразилии за то, что Соединенные Штаты использовали QE2, чтобы попытаться девальвировать свою валюту, не принимая во внимание влияние, которое в результате приток капитала может иметь на развивающиеся экономики.

Некоторые ведущие цифры из критически важные страны, такие как Чжоу Сяочуань, управляющий Народного банка Китая, заявили, что QE2 можно понять, учитывая проблемы, с которыми сталкиваются Соединенные Штаты. Ван Цзюнь, заместитель министра финансов Китая, предположил, что QE2 может «чрезвычайно помочь возрождению мировой экономики». Президент Барак Обама защищал QE2, говоря, что это поможет экономике США расти, что будет «хорошо для мира в целом». Япония также начала второй раунд количественного смягчения, хотя и в меньшей степени, чем США; Великобритания и еврозона не проводили дополнительного количественного смягчения в 2010 году.

Для того, чтобы произошла широкомасштабная валютная война, значительная часть крупных экономик должна пожелать девальвировать свои валюты сразу. Пока это произошло только во время глобального экономического спада.

Обесценивание отдельной валюты должно включать соответствующее повышение стоимости по крайней мере еще одной валюты. Соответствующее повышение, как правило, будет распространяться на все другие валюты, и поэтому, если девальвационная страна не имеет огромной экономики и существенно обесценивается, компенсационное повышение для любой отдельной валюты будет, как правило, небольшим или даже незначительным. В обычное время другие страны часто довольствуются небольшим повышением стоимости своей валюты или, в худшем случае, безразличны к этому. Однако, если большая часть мира страдает от рецессии, из-за низких темпов роста или преследует стратегии, которые зависят от благоприятного платежного баланса, тогда страны могут начать конкурировать друг с другом за девальвацию. В таких условиях, когда небольшое число стран начинает вмешательство, это может вызвать соответствующее вмешательство со стороны других, поскольку они стремятся предотвратить дальнейшее ухудшение своей экспортной конкурентоспособности.

На протяжении тысячелетий, возвращаясь по крайней мере к классическому периоду, правительства часто обесценивали свою валюту, уменьшая ее внутреннюю стоимость. Методы включают снижение процентного содержания золота в монетах или замену золота менее драгоценными металлами. Однако до XIX века доля мировой торговли между странами была очень низкой, поэтому обменные курсы обычно не вызывали особого беспокойства. Обесценение валюты не рассматривалось как средство помощи экспортерам, а было мотивировано желанием увеличить внутреннюю денежную массу и богатство правящих властей за счет сеньоража, особенно когда им нужно было финансировать войны или платить долги. Ярким примером является существенная девальвация, произошедшая во время наполеоновских войн. Когда страны хотели экономически конкурировать, они обычно практиковали меркантилизм - это все еще предполагало попытки увеличить экспорт при ограничении импорта, но редко посредством девальвации. Предпочтительным методом было защитить домашнюю промышленность с помощью средств контроля текущего счета, таких как тарифы. С конца 18 века, и особенно в Великобритании, которая на протяжении большей части 19 века была крупнейшей экономикой мира, меркантилизм все больше дискредитировался конкурирующей теорией свободной торговли, которая считала, что это лучший способ способствовать процветанию - значит позволить торговле происходить без государственного контроля. Внутренняя стоимость денег была формализована с помощью золотого стандарта, который широко применялся примерно с 1870–1914 гг., Поэтому, хотя глобальная экономика теперь становилась достаточно интегрированной для проведения конкурентной девальвации, возможностей было мало. После окончания Первой мировой войны многие страны, кроме США, испытали рецессию, и лишь некоторые из них сразу же вернулись к золотому стандарту, поэтому некоторые условия для валютной войны были созданы. Однако валютной войны не произошло, поскольку Великобритания пыталась поднять стоимость своей валюты до довоенного уровня, эффективно сотрудничая со странами, которые хотели провести девальвацию против рынка. К середине 1920-х годов многие бывшие участники золотого стандарта снова присоединились к нему, и, хотя стандарт не работал так успешно, как до войны, широкомасштабной конкурентной девальвации не было.

Во время Великой депрессии 1930-х годов большинство стран отказались от золотого стандарта. В условиях повсеместной высокой безработицы девальвация стала обычным явлением, что часто описывалось как «разори соседа », когда страны якобы конкурируют за экспорт безработицы. Однако, поскольку последствия девальвации вскоре будут компенсированы соответствующей девальвацией и во многих случаях ответными тарифами или другими барьерами со стороны торговых партнеров, немногие страны получат устойчивое преимущество.

Точная дата начала валютной войны 1930-х годов остается предметом споров. Тремя основными партиями были Великобритания, Франция и США. На протяжении большей части 1920-х годов у всех троих обычно совпадали интересы; и США, и Франция поддержали усилия Великобритании по подъему стоимости фунта стерлингов против рыночных сил. Сотрудничеству способствовала крепкая личная дружба между руководителями центральных банков стран, особенно между британским Монтегю Норманом и американским Бенджамином Стронгом до ранней смерти последнего в 1928 году. Вскоре после Стены Уличная катастрофа 1929 года, Франция потеряла веру в стерлинг как источник стоимости и начала активно продавать его на рынках. С точки зрения Великобритании, и Франция, и США больше не играли по правилам золотого стандарта. Вместо того, чтобы позволить притоку золота увеличить свои денежные запасы (что привело бы к расширению экономики этих стран, но уменьшило бы их положительное сальдо торгового баланса) Франция и США начали стерилизовать притоки, накапливая запасы золота. Эти факторы способствовали стерлинговому кризису 1931 года; в сентябре того же года Британия существенно девальвировала и исключила фунт из золотого стандарта. В течение нескольких лет после этого мировая торговля прерывалась конкурентной девальвацией и ответными тарифами. Обычно считается, что валютная война 1930-х годов закончилась Трехсторонним валютным соглашением 1936 года.

С конца Второй мировой войны примерно до 1971 года Бреттонский Система Вудса полуфиксированных обменных курсов означала, что конкурентная девальвация не была вариантом, что было одной из целей разработки архитекторов системы. Кроме того, в этот период глобальный рост был в целом очень высоким, поэтому стимулов для валютной войны было мало, даже если бы она была возможна.

Хотя некоторые из условий, позволяющих Валютная война происходила в разные моменты на протяжении всего этого периода, у стран обычно были противоположные приоритеты, и ни разу не было достаточно государств, одновременно желающих девальвировать валюту, чтобы разразилась валютная война. В некоторых случаях страны отчаянно пытались не вызвать девальвацию, а предотвратить ее. Таким образом, государства боролись не против других стран, а против рыночных сил, которые оказывали нежелательное понижательное давление на их валюты. Примеры включают Соединенное Королевство во время Черной среды и различные тигриные экономики во время азиатского кризиса 1997 года. В середине 1980-х Соединенные Штаты действительно хотели значительно девальвировать, но смогли заручиться сотрудничеством других крупных экономик с помощью Plaza Accord. По мере того, как в 1990-е годы влияние свободного рынка приближалось к своему зениту, страны с развитой экономикой и страны с переходной экономикой и даже страны с формирующейся рыночной экономикой пришли к мнению, что лучше всего оставить управление своей экономикой рынкам и не вмешиваться даже для корректировки значительного дефицита текущего счета..

Во время азиатского кризиса 1997 г. у нескольких азиатских стран возникла критическая нехватка иностранных резервов, что заставило их принять жесткие условия МВФ, а зачастую принять низкие цены на принудительную продажу своего имущества. Это подорвало веру в свободное рыночное мышление в странах с развивающейся экономикой, и примерно с 2000 года они начали проводить интервенции, чтобы поддерживать низкую стоимость своих валют. Это повысило их способность следовать стратегиям роста, ориентированного на экспорт, и в то же время наращивать валютные резервы, чтобы они были лучше защищены от дальнейших кризисов. Никакой валютной войны не произошло, потому что в целом страны с развитой экономикой приняли эту стратегию - в краткосрочной перспективе она принесла определенные выгоды их гражданам, которые могли покупать дешевый импорт и, таким образом, иметь более высокий материальный уровень жизни. Дефицит счета текущих операций в США существенно вырос, но примерно до 2007 года существовало единодушное мнение среди экономистов свободного рынка и политиков, таких как Алан Гринспен, тогдашний председатель Федеральной резервной системы, и Пол О'Нил, министр финансов США, заявил, что дефицит не был главной причиной для беспокойства.

Это не значит, что не было всеобщего беспокойства; к 2005 году, например, хор американских руководителей вместе с профсоюзами и правительственными чиновниками среднего звена высказывался о том, что они считали несправедливой торговой практикой Китая. Эти опасения вскоре были частично развеяны. В условиях благополучия мировой экономики Китай смог отказаться от привязки к доллару в 2005 году, что позволило значительно укрепить курс юаня до 2007 года, при этом продолжая увеличивать свой экспорт. Позже привязка к доллару была восстановлена, поскольку финансовый кризис начал сокращать экспортные заказы Китая.

Такие экономисты, как Майкл П. Дули, Питер М. Гарбер и Дэвид Фолкертс-Ландау описали новые экономические отношения между странами с развивающейся экономикой и США как Бреттон-Вудс II.

В качестве ведущей резервной валюты доллар США сыграл центральную роль в разразившейся в 2010–2011 годах валютной войне.

В качестве ведущей резервной валюты доллар США сыграл центральную роль в разразившейся в 2010–2011 годах валютной войне. К 2009 году некоторые из условий, требуемых для валютной войны, вернулись, с серьезными последствиями. из-за экономического спада мировая торговля в этом году снизилась примерно на 12%. Среди стран с развитой экономикой было широко распространено беспокойство по поводу размера их дефицита; они все чаще присоединяются к странам с развивающейся экономикой, рассматривая рост за счет экспорта как свою идеальную стратегию. В марте 2009 года, еще до того, как международное сотрудничество достигло своего пика в рамках Лондонского саммита «Большой двадцатки» 2009, экономист Тед Трумэн стал одним из первых, кто предупредил об опасности конкурентной девальвации.. Он также придумал фразу «конкурентноенедооценка ».

27 сентября 2010 года министр финансов Бразилии Гвидо Мантега объявил, что мир «находится в разгаре международной валютной войны». Многие финансовые журналисты согласились с точкой зрения Мантеги, например, Амброуз Эванс-Притчард из Financial Times и The Telegraph. Журналисты связали заявление Мантеги с недавними вмешательствами различных стран, направленное на девальвацию их обменных курсов, включая Китай, Японию, Колумбию, Израиль и Швейцарию.

Другие аналитики, такие как Джим О'Нил из Goldman Sach, утверждали. что опасения валютной войны были преувеличены. В сентябре высокопоставленные политики, такие как Доминик Стросс-Кан, тогдашний директор-распорядитель МВФ, и Тим Гейтнер, министр финансов США, сообщил, что начавшаяся настоящая валютная война была низкой; однако к началу октября Стросс-Кан предупреждал, что риск валютной войны реален. Он также предположил, что МВФ может разрешить торговые дисбалансы, которые могут быть основными casus belli для конфликтов по оценке валют. Г-н Стросс-Кан сказал, использование валюты в качестве оружия «не является решением [и] может даже привести к очень плохой ситуации. Нет внутренних решений глобальные проблемы ».

Большое внимание было уделено этому вопросу. США, в связи с их программой количественного смягчения, и Китая. На большей части 2009 и 2010 годов Китай находился под давлением США, чтобы Америка укрепилась. В период с июня по октябрь 2010 года Китай допустил повышение курса валют на 2%, но западные наблюдатели высказали опасения, что Китай ослабил свое вмешательство только под сильным давлением. Фиксированная привязка не отменялась до июньской встречи G20, после которой юань укрепился примерно на 1%, чтобы снова медленно девальвироваться, до дальнейшего давления в США в сентябре, когда он снова увеличился, как раз перед сентябрьской сессией Конгресса США. слушания по обсуждению мер по принудительной ревальвации.

Reuters предположил, что и Китай, и США «выигрывали» валютную войну, сдерживая свою валюту, одновременно повышая стоимость евро, йены и валютных стран с развивающейся экономикой.

Мартин Вольф, ведущий экономический обозреватель Financial Times, предположил, что западные экономики могут иметь преимущества в более конфронтационном подходе к Китаю, который в последние годы был, безусловно, самым практикующим конкурентной девальвации. Хотя он советовал, что вместо использования протекционистских мер, которые могут спровоцировать торговую войну, лучшей тактикой было бы использование целевого контроля за движением капитала против Китая, чтобы не допустить их покупки иностранных активов с целью дальнейшей девальвации юаня, как ранее предлагал Даниэль Грос., исследования европейской политики.

19 октября была опубликована противоположная точка зрения: в статье китайского экономиста Ипин Хуана утверждается, что США не выиграли последнюю «валютную войну» с Японии, и у нее еще меньше шансов против Китая; но вместо этого следует сосредоточиться на более широких «структурных корректировках» на саммите G-20 в Сеуле в ноябре 2010.

На саммите G-20 в Сеуле в 2010 г. доминировали дискуссии по поводу валютной войны и дисбалансов, однако прогресс был незначительным.

В первой половине 2011 года аналитики и финансовая пресса широко сообщали, что валютная война закончилась, по крайней мере, вошла в затишье, хотя, выступая в июле 2011 года, Гуидо Мантега сказал Financial Times, что конфликт все еще продолжается.

в начале августа упала уверенность инвесторов в перспективу мировой экономики, Bloomberg предположил, что валютная война вступила в новую фазу. Это последовало за возобновившимися разговорами о возможном третьем уменьшении их стоимости со стороны США и Японии с целью снижения их стоимости валют.

В сентябре в ее программы. Бразилия говорит на 66-м дебатах в ООН, а также в статье Financial Times президент Дилма Руссефф призвала положить конец войне за счет более широкого использования плавающих валют и более тесное сотрудничество и солидарность между крупными экономиками, с политикой обменного курса на благо всех, а не с тем, чтобы страны стремились получить преимущество для себя.

В марте 2012 года Руссеф заявил, что Бразилия все еще испытывает нежелательное давление в сторону повышения. на свою валюту, его министр финансов Гвидо Мантега заявил, что его страна позволит другим уйти от конкурентной девальвации, объявив о новых мерах, направленных на ограничение дальнейшего повышения курса. или Реальный. Однако к июню реал попытал ослабить свои меры против повышения курса доллара.

В середине января 2013 года центральный банк Японии о своем намерении запустить программу покупки облигаций с неограниченным сроком действия, которая, вероятно, приведет к девальвации иены. Это привело к недолгому, но интенсивному периоду опасности по поводу риска возможного нового витка валютной войны.

Многие высокопоставленные центральные банки и министры финансов выступили с публичными предупреждениями, первым из которых был Алексей Улюкаев, первый заместитель председателя Центрального банка России. Позже к нему присоединились многие другие, в том числе министр финансов Кореи и Йенс Вайдманн, президент Бундесбанка. Вайдманн придерживался мнения, что интервенции в период 2009–2011 годов не были достаточно интенсивными, чтобы их можно было считать конкурентной девальвацией, но что настоящая валютная война теперь вполне реальна. Министр экономики Японии Акира Амари сказал, что программа покупок облигаций Банка Японии для борьбы с дефляцией, а не для ослабления иены.

В начале февраля президент ЕЦБ Марио Драги согласился с тем, что экспансионистская денежно-кредитная политика, такая как количественное смягчение, не проводилась для преднамеренной девальвации. В заявлении Драги намекнули, что ЕЦБ может предпринять действия, если продолжит укрепляться, и это привело к значительному падению европейской валюты. Заявление G7 в середине февраля подтвердило обязательство стран с развитой экономикой экономикой валютной войны. Первоначально это было воспринято рынками как одобрение действий Японии, хотя в более поздних пояснениях говорилось, что США хотели бы, чтобы Япония смягчила некоторые из своих формулировок, в частности, не связывая политику, подобную количественную формулировку, с выраженным желанием девальвировать йену. Большинство комментаторов утверждали, что если это новый виток конкурентной девальвации, это будет вредно для мировой экономики. Однако некоторые аналитики заявили, что запланированные действия Японии могут выполнять долгосрочным интересам остального мира; Так же, как и в случае инцидента 2010–11 годов, экономист Барри Эйхенгрин предположил, что даже если многие другие страны начнут проводить интервенции против своих глобальных стимулов, это может стимулировать рост во всем мире, как последствия будут аналогичны полукоординированной денежной экспансии. Другие аналитики скептически к риску начала войны, причем Марк Чендлер, главный валютный стратег в Brown Brothers Harriman сообщает, что: «Настоящая валютная война остается маловероятной.. "

15 февраля в заявлении на встрече министров финансов и управляющих центральных банков G20 в Москве было подтверждено, что Япония не столкнется с серьезной международной критикой за ее организованную денежно-кредитную политику. США Беном Бернанке, управляющий директор МВФ Кристин Лагард за последнее время были «преувеличены». Пол Кругман поддержал точку зрения зрения Эйхенгрина. нетрадиционная денежно-кредитная Стратегия Goldman Sachs Камакшья Триведи предположил, что участники рынка в целом согласны с тем, что действия центрального банка лучше всего. понимать как смягчение денежно-кредитной политики, а не как конкурентную девальвацию. ность по поводу гарантии сохраняется, валютная война и даже торговая война все еще предоставит собой значительный риск. Представители центральных банков от Новой Зеландии и Швейцарии до Китая сделали заявление о преступных интервенциях против их валют.

валютные стратеги на RBS опубликовали анализ, в котором оценивают их потенциал предпринять интервенцию, измерив их относительное намерение ослабить свою валюту и их способность сделать это. Рейтинги основываются на экономике страны, росте реального эффективного обменного курса (РЭОК), чтобы ослабить свою валюту без ущерба для экономики. По состоянию на январь 2013 года Индонезия, Таиланд, Малайзия, Чили и Швеция проявляют наибольшую готовность и возможность вмешиваться в то время, как Великобритания и Новая Зеландия по описанию важных.

С марта 2013 года опасения по поводу валютной войны уменьшились., хотя в ноябре несколько журналистов и аналитиков предупредили о возможной новой вспышке. Вероятный главный источник напряженности, снова сместился, на этот раз не США против Китая или Еврозона против Японии, а США против Германии. В конце октября чиновники казначейства США раскритиковали Германию за чрезмерно большой профицит счета текущих операций, который, таким образом, стал тормозом для мировой экономики.

Количественно 60 млрд евро в месяц Программа смягчения была запущена в январе 2015 года Европейским центральным банком. Хотя снижение стоимости евро не входило в официальные цели программы, было много предположений, что новый Q.E. представляет собой эскалацию валютной войны, особенно со стороны аналитиков, работающих на валютных рынках. Дэвид Ву, например, управляющий директор Bank of America Merrill Lynch, заявил, что среди участников рынка наблюдается «растущий консенсус» относительно того, что государства действительно участвуют в скрытой валютной войне. Редакционная статья Financial Times, однако, утверждала, что риторика о валютной войне снова была ошибочной.

В августе 2015 года Китай девальвировал юань чуть менее чем на 3%, частично из-за снижения показателей экспорта на -8,3% в предыдущем месяц. Падение экспорта вызвано потерей конкурентоспособности по сравнению с другими крупными странами-экспортерами, включая Японию и Германию, где валюта была резко девальвирована в ходе предыдущих операций количественного смягчения. Это вызвало новый виток девальвации азиатских валют, включая вьетнамский донг и казахстанский тенге.

Мать-мигрантка от Доротея Ланге (1936 г.). Этот портрет 32-летнего сельскохозяйственного рабочего с семью детьми стал культовой фотографией, символизирующей неповиновение перед лицом невзгод. Валютная война усугубила мировые экономические трудности 1930-х годов. Великая депрессия.

Мать-мигрантка от Доротея Ланге (1936 г.). Этот портрет 32-летнего сельскохозяйственного рабочего с семью детьми стал культовой фотографией, символизирующей неповиновение перед лицом невзгод. Валютная война усугубила мировые экономические трудности 1930-х годов. Великая депрессия.И 1930-е годы, и вспышка конкурентной девальвации, начавшаяся в 2009 году, произошли во время глобальных экономических спадов. Важное отличие от 2010-х годов заключается в том, что международные трейдеры гораздо лучше могут хеджировать свои риски от волатильности обменного курса из-за более сложных финансовых рынков. Второе отличие состоит в том, что девальвация более позднего периода неизменно вызывалась расширением денежной массы странами за счет создания денег для покупки иностранной валюты в случае прямых интервенций или путем создания денег для вливания в свою внутреннюю экономику с количественным смягчением. Если все страны попытаются провести девальвацию сразу, чистое воздействие на обменные курсы может нейтрализоваться, оставив их в основном неизменными, но экспансионный эффект интервенций останется. Намерения о сотрудничестве не было, но некоторые экономисты, такие как Барри Эйхенгрин из Беркли и Доминик Уилсон из Goldman Sachs, предположили, что чистый эффект будет аналогичен полукоординированной денежной экспансии, что поможет мировой экономике. Джеймс Чжан из Конференции Организации Объединенных Наций по торговле и развитию (ЮНКТАД), однако, предупредил в октябре 2010 года, что колебания обменных курсов уже вынуждают корпорации сокращать свои международные инвестиции.

Сравнивая ситуацию 2010 года с валютной войной 1930-х годов, Эмброуз Эванс-Притчард из Daily Telegraph предположил, что новая валютная война может быть выгодна странам, страдающим от торгового дефицита. Он отметил, что в 1930-е годы именно страны с большим профицитом сильно пострадали от начала конкурентной девальвации. Он также предположил, что чрезмерно конфронтационная тактика может иметь неприятные последствия для США, нанеся ущерб статусу доллара как глобальной резервной валюты.

Бен Бернанке, председатель Федеральной резервной системы США, также провел сравнение с конкурентной девальвацией в США. межвоенный период, имея в виду стерилизацию притока золота Францией и Америкой, которая помогла им сохранить большое торговое сальдо, но также вызвала дефляционное давление на их торговых партнеров, способствуя Великой депрессии. Бернанке заявлено, что пример 1930-х годов подразумевает, что «стремление к росту за счет экспорта не может в конечном итоге привести к успеху, если не будут приняты во внимание этой стратегии для глобального роста и стабильности».

В феврале 2013 года Гэвин Дэвис для «Файнэншл Таймс», разрешив различие между вспышками 1930-х годов и 21-го века, входит в том, что в первом случае между странамили Некоторые ответные меры, осуществляются не девальвацией, которые импортируются тарифов, которые, как правило, наносят больший ущерб международной торговле.

Термин «валютная война» иногда используется в значениях, не связанных с конкурентной девальвацией.

В книге 2007 года Валютные войны китайского экономиста этот термин иногда используется в несколько противоположном смысле для обозначения предполагаемой практики, когда недобросовестные банкиры ссужают ссуды страны с формирующимся рынком, а спекулировать против формирования развивающегося государства, пытаясь снизить ее стоимость вопреки желанию этого правительства.

В другой книге с тем же названием Джон Кули использует этот термин для обозначения денежных властей государства по защите своей валюты от валюты фальсификаторов, будь то простые преступники или агенты иностранных правительств, пытающиеся девальвировать валюту и вызвать чрезмерную инфляцию вопреки желанию правительства страны.

Джим Рикардс, в его книге 2011 года «Валютные войны: создание глобального кризиса» могут иметь последствия, попытка ФРС поддержать экономический рост иметь разрушительные последствия для национальной безопасности США. Хотя книга Рикарда в степени посвящена валютной войне как конкурентной девальвации, в ней используется более широкое определение, классифицируя политика, вызывающая инфляцию, как валютную войну. Такую политику можно рассматривать как метафорическую войну против тех, у кого есть денежные активы, в пользу тех, у кого их нет, но если влияние растущей инфляции на международную торговлю не компенсируется девальвацией, инфляционная политика, как правило, делает экспорт страны менее конкурентоспособным по сравнению с иностранным. страны. В обзоре книги Publishers Weekly говорится: «Первая книга Рикардса является результатом его вклада и более позднего двухдневного симулятора военной игры, проведенного в Лаборатории военных действий Лаборатории прикладной физики. Он утверждает, что финансовая атака на США может подорвать доверие к доллару. По мнению Рикардса, количественного смягчения ФРС за счет доверия к доллару может привести к хаосу на мировых финансовых рынках ». Отзывы Киркуса сказал: «По мнению Рикардса, мир в настоящее время переживает третью валютную войну (« CWIII »), основанную на конкурентной девальвации. CWII произошла в 1960-х и 1970-х годах и завершилась решением Никсона введить доллар из золотого стандарта. CWI последовал за миром Первая война и включение в себя 1923 германскую гиперинфляцию и девальвацию доллара по отношению к золоту Рузвельтом в 1933 году. Рикардс демонстрирует, что конкурентная девальвация - это гонка на родном и, следовательно, инструмент своего рода войны. Он пишет, что для него характерно количественное смягчение Федеральной резервной системы, которое он приписывает тому, что он называет «обширной теоретической работой» по обесцениванию, отрицательным процентнымкам и стимулированию за счет других стран. Он предлагает взгляд на то, как продолжающееся обесценивание и девальвация доллара в конечном итоге приведет к краху, который, как он утверждает, произойдет в результате отказа от бесполезного надутого инструмента. Реверсивная угроза также может быть предложена в качестве альтернативы, включая различные варианты трансформации мирового банка. Автор подчеркивает, что эти вопросы касаются политики и выбора, которые могут быть разными ».

этот термин использовался для обозначения между Японией и Китаем за то, что их предварительные предложения в некоторых частях Азии в годы, предшествовавшие Второй китайско-японской войне.