Войти

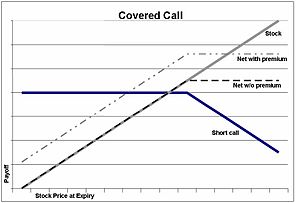

Выплаты и прибыль от покупки акций и написания звонка.

Выплаты и прибыль от покупки акций и написания звонка. A Покрытый звонок - это транзакция финансового рынка, в которой продавец опционов колл владеет соответствующей суммой базового инструмента, например акций или других ценных бумаг. Если трейдер покупает базовый инструмент в то же время, когда трейдер продает колл, стратегию часто называют стратегией «покупка-запись ». В состоянии равновесия стратегия дает те же выгоды, что и продажа пут-опциона.

Считается, что длинная позиция по базовому инструменту обеспечивает «покрытие», поскольку акции могут быть доставлены покупателю колл, если покупатель решит осуществить.

списание (т.е. продажу) колл приносит доход в виде премии, уплачиваемой покупателем опциона. И если цена акции останется стабильной или увеличится, то продавец сможет сохранить этот доход в качестве прибыли, даже если прибыль могла бы быть выше, если бы не было выписано колл. Риск владения акциями не исключен. Если цена акции снизится, то чистая позиция, скорее всего, потеряет деньги.

Поскольку в равновесии выплаты по покрытой позиции колл такие же, как у короткой позиции пут, цена (или премия) должна быть такой же, как и премия короткого пут или голого пут.

Трейдер A («A») владеет 500 акциями XYZ стоимостью 10 000 долларов. A продает (подписывает) 5 опционных контрактов на покупку, купленных Инвестором B («B») (в США 1 опционный контракт покрывает 100 акций) за 1500 долларов. Эта премия в размере 1500 долларов покрывает определенную сумму снижения цены акций XYZ (то есть только после того, как стоимость акций упадет более чем на 1500 долларов, владелец акций A потеряет деньги в целом). Убытки нельзя предотвратить, их можно просто уменьшить в позиции покрытого колла. Если цена акции упадет, для покупателя опциона («Б») не будет смысла исполнять опцион по более высокой цене исполнения, так как акции теперь можно купить дешевле по рыночной цене, а А - продавец (продавец), сохранит деньги, уплаченные на премию опциона. Таким образом, убыток A уменьшается с максимальной суммы в 10000 долларов до [10000 долларов - (премия)] или 8500 долларов.

Эта «защита» имеет свой потенциальный недостаток, если цена акций увеличивается. Если B использует опцион на покупку, и цена акции выросла так, что акции XYZ A теперь стоят на рынке более 10 000 долларов, A (продавец опциона) будет вынужден продать акции по цене ниже рыночной по истечении срока, или должен выкупить колл по цене выше, чем продал их А.

Если до истечения срока спотовая цена не достигает цены исполнения, инвестор может повторить тот же процесс еще раз, если он считает, что акции упадут или будут нейтральными.

Опцион колл может быть продан, даже если продавец опциона («А») изначально не владеет базовыми акциями, но в то же время покупает эти акции. Это называется «покупка и запись». Если XYZ торгуется по цене 33 доллара, а колл-опцион 35 долларов по цене 1 доллар, то A может купить 100 акций XYZ за 3300 долларов и записать / продать один опцион колл (100 акций) за 100 долларов с чистой стоимостью всего 3200 долларов. Премия в 100 долларов, полученная за колл, покроет падение курса акций на 1 доллар. Точка безубыточности сделки составляет 32 доллара на акцию. Потенциал роста ограничен 300 долларами, но это составляет почти 10% прибыли. (Если цена акции вырастет до 35 долларов или более, держатель опциона колл исполнит опцион, и прибыль А составит 35–32 доллара = 3 доллара). Если цена акции на момент истечения срока действия ниже 35 долларов, но выше 32 долларов, колл-опцион будет разрешен истекает, но А (продавец / писатель) все еще может получить прибыль, продавая акции. Только если цена ниже 32 долларов за акцию, A понесет убытки.

Опцион колл также может быть продан, даже если продавец опциона («А») вообще не владеет акциями. Это называется «голый звонок». Это более опасно, поскольку продавец опциона может позже быть вынужден купить акцию по текущей рыночной цене, а затем немедленно продать ее владельцу опциона по низкой цене исполнения (если голый опцион когда-либо будет исполнен).

Выплаты по короткой позиции пут, эквивалентные покрытому колл

Выплаты по короткой позиции пут, эквивалентные покрытому колл Вкратце:

| Цена акции. при истечении срока | Чистая прибыль / убыток | Сравнение на. простую закупку акций |

|---|---|---|

| 30 долларов | (200) | (300) |

| 31 | (100) | (200) |

| 32 доллара | 0 | (100) |

| 33 доллара | 100 | 0 |

| 34 доллара | 200 | 100 |

| 35 долларов | 300 | 200 |

| 36 | 300 | 300 |

| 37 | 300 | 400 |

Эта стратегия иногда позиционируется как «безопасная» или «консервативная» и даже «хеджирующая риск», поскольку она обеспечивает премиальный доход, но ее недостатки были хорошо известны по крайней мере с 1975 года, когда Фишер Блэк опубликовал «Факты и фантазии в использовании опционов». Согласно Рейли и Брауну: «Чтобы быть прибыльной, стратегия покрытого колла требует, чтобы инвестор правильно угадал, что стоимость акций останется в достаточно узком диапазоне около их нынешних уровней».

Два недавних события, возможно, повысили интерес к стратегиям покрытого колла: (1) в 2002 году Чикагская биржа опционов представила эталонный индекс для стратегий покрытого колла, CBOE SP 500 BuyWrite Index (тикер BXM) и (2) в 2004 г. консалтинговая фирма Ibbotson Associates опубликовала тематическое исследование по стратегиям покупки и продажи.

Этот тип опционов лучше всего использовать, когда инвестор хотел бы получать доход от длинной позиции, пока рынок движется в боковом направлении. Это позволяет инвестору / писателю продолжать стратегию «купи и держи», чтобы зарабатывать деньги на акциях, которые в настоящее время не приносят прибыли. Инвестор / писатель должен правильно предположить, что акция не принесет никакой прибыли в течение срока действия опциона; Лучше всего это сделать, выписав опцион «вне денег». Покрытый колл имеет меньший риск по сравнению с другими типами опционов, поэтому потенциальное вознаграждение также ниже.