В теории вероятностей, условное ожидание, условное ожидаемое значение, или условное среднее случайной величины - это ее ожидаемое значение - значение, которое оно будет принимать «в среднем» за произвольно большое количество вхождений - при условии, что известен определенный набор «условий». Если случайная величина может принимать только конечное число значений, «условия» таковы, что переменная может принимать только подмножество этих значений. Более формально, в случае, когда случайная величина определена в дискретном вероятностном пространстве, «условия» представляют собой раздел этого вероятностного пространства.

Для нескольких случайных величин, если одна случайная переменная означает независимую от всех остальных - как по отдельности, так и вместе - означает, что каждое условное ожидание равно (безусловному) ожидаемому значению случайной величины. Это всегда верно, если переменные независимы, но средняя независимость - более слабое условие.

В зависимости от характера обусловливания условное ожидание может быть либо самой случайной величиной, либо фиксированным значением. С двумя случайными величинами, если математическое ожидание случайной величины  выражается условным для другой случайной величины

выражается условным для другой случайной величины  ( без указания конкретного значения ), тогда ожидание условно на , обозначаемый

( без указания конкретного значения ), тогда ожидание условно на , обозначаемый  , является функцией случайной величины и, следовательно, сам является случайной величиной. В качестве альтернативы, если ожидание выражается условным при возникновении конкретного значения , обозначенного

, является функцией случайной величины и, следовательно, сам является случайной величиной. В качестве альтернативы, если ожидание выражается условным при возникновении конкретного значения , обозначенного  , тогда условное ожидание

, тогда условное ожидание  равно фиксированное значение.

равно фиксированное значение.

Содержание

- 1 Примеры

- 1.1 Пример 1: Прокатка в штампе

- 1.2 Пример 2: Данные об осадках

- 2 История

- 3 Классическое определение

- 3.1 Условное ожидание относительно события

- 3.2 Условное ожидание относительно случайной величины

- 4 Формальное определение

- 4.1 Условное ожидание относительно суб-σ-алгебры

- 4.2 Условное ожидание относительно случайной величины

- 4.3 Обсуждение

- 5 Условие как факторизация

- 6 Вычисление

- 7 Основные свойства

- 8 См. Также

- 9 Примечания

- 10 Ссылки

- 11 Внешние ссылки

Примеры

Пример 1: Бросок кубика

Рассмотрим бросок честного кубика и пусть A = 1, если число четное (например, 2, 4 или 6) и A = 0 в противном случае. Кроме того, пусть B = 1, если число простое (например, 2, 3 или 5), и B = 0 в противном случае.

Безусловное ожидание A равно ![{\displaystyle E[A]=(0+1+0+1+0+1)/6=1/2}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d2c73844540e147c26fa0cfcbd5f92569f6faf17) , но ожидание A при условии B = 1 (т. Е. При условии, что результат броска кубика равен 2, 3 или 5) составляет

, но ожидание A при условии B = 1 (т. Е. При условии, что результат броска кубика равен 2, 3 или 5) составляет ![{\displaystyle E[A\mid B=1]=(1+0+0)/3=1/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/21ef0566c23330afef05e69c89009445fe57a460) , а ожидание A при условии B = 0 (т. Е. При условии, что результат броска кубика равен 1, 4 или 6) равен

, а ожидание A при условии B = 0 (т. Е. При условии, что результат броска кубика равен 1, 4 или 6) равен ![{\displaystyle E[A\mid B=0]=(0+1+1)/3=2/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f73f8df8def617b9f47ab90e4e59a7c7a58245a5) . Точно так же математическое ожидание B при A = 1 равно

. Точно так же математическое ожидание B при A = 1 равно ![{\displaystyle E[B\mid A=1]=(1+0+0)/3=1/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/569f78f7977e9a08d9b9fb327fc2f68f85cbdc01) , а ожидание B при условии A = 0 равно

, а ожидание B при условии A = 0 равно ![{\displaystyle E[B\mid A=0]=(0+1+1)/3=2/3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9795f0937cca5706a601bc0989b543763c788787) .

.

Пример 2: данные об осадках

Предположим, мы иметь ежедневные данные об осадках (мм осадков каждый день), собранные метеостанцией каждый день десятилетнего (3652 дня) периода с 1 января 1990 г. по 31 декабря 1999 г. Безусловное ожидание количества осадков в течение неопределенного дня - среднее количество осадков за эти 3652 дня. Условное ожидание количества осадков для неустановленного иначе дня, который, как известно, должен быть (условным) в марте, представляет собой среднее количество осадков за все 310 дней десятилетнего периода, который выпадает в марте. А условное ожидание количества осадков в дни, датированные 2 марта, - это среднее количество осадков, выпавших за десять дней с этой конкретной датой.

История

Родственная концепция условной вероятности восходит, по крайней мере, к Лапласу, который рассчитывал условные распределения. Это Андрей Колмогоров в 1933 году формализовал его с помощью теоремы Радона – Никодима. В работах Пола Халмоса и Джозефа Л. Дуба с 1953 года условное ожидание было обобщено до его современного определения с использованием суб-σ-алгебр.

Классического определения

Условное ожидание относительно события

В классической теории вероятностей условное ожидание задано событие  (которое может быть событием

(которое может быть событием  для случайной переменной ) - это среднее значение по всем результатам в , то есть

для случайной переменной ) - это среднее значение по всем результатам в , то есть

где  - мощность из .

- мощность из .

Сумма выше может быть сгруппирована по различным значениям  , чтобы получить сумму в диапазоне

, чтобы получить сумму в диапазоне  из

из

В современной теории вероятностей, когда является событием со строго положительной вероятностью, это Можно дать аналогичную формулу. Это особенно верно для дискретной случайной величины и для в диапазон , если событие равно . Пусть  будет вероятностным пространством, - случайная величина в этом вероятностном пространстве, а

будет вероятностным пространством, - случайная величина в этом вероятностном пространстве, а  событие со строго положительной вероятностью

событие со строго положительной вероятностью  . Затем условное ожидание с учетом события равно

. Затем условное ожидание с учетом события равно

где - это диапазон и  - это мера вероятности определена для каждого набора

- это мера вероятности определена для каждого набора  , как

, как  , условная вероятность при .

, условная вероятность при .

Когда  (что обычно бывает, если - это непрерывная случайная величина, а - событие ), парадокс Бореля – Колмогорова демонстрирует неоднозначность попытки определить условную вероятность, зная о событии . Приведенная выше формула показывает, что эта проблема переходит в условное ожидание. Таким образом, вместо этого определяется только условное ожидание относительно σ-алгебры или случайной величины.

(что обычно бывает, если - это непрерывная случайная величина, а - событие ), парадокс Бореля – Колмогорова демонстрирует неоднозначность попытки определить условную вероятность, зная о событии . Приведенная выше формула показывает, что эта проблема переходит в условное ожидание. Таким образом, вместо этого определяется только условное ожидание относительно σ-алгебры или случайной величины.

Условное ожидание относительно случайной величины

Если Y - дискретная случайная величина в том же вероятностном пространстве с диапазоном  , тогда условное ожидание X относительно Y это функция

, тогда условное ожидание X относительно Y это функция  переменной

переменной  , определенном как

, определенном как

Существует близкая функция из  до определяется как

до определяется как

Эта функция, которая является отличается от предыдущего, является условным математическим ожиданием X относительно σ-алгебры, порожденной Y. Они связаны соотношением

где  означает композиция функций.

означает композиция функций.

Как упоминалось выше, если Y является непрерывной случайной величиной, невозможно определить  этим методом. Как объясняется в парадоксе Бореля – Колмогорова, мы должны указать, какая ограничивающая процедура дает множество Y = y. Если пространство событий имеет функцию расстояния, то одна процедура для этого следующая: определить набор

этим методом. Как объясняется в парадоксе Бореля – Колмогорова, мы должны указать, какая ограничивающая процедура дает множество Y = y. Если пространство событий имеет функцию расстояния, то одна процедура для этого следующая: определить набор  , предположим, что каждый

, предположим, что каждый  является P-измеримым и что

является P-измеримым и что  для всех

для всех  , затем условное ожидание относительно четко определен. Возьмем предел как

, затем условное ожидание относительно четко определен. Возьмем предел как  стремится к 0 и определим

стремится к 0 и определим

Замена этого ограничивающего процесса на Производная Радона – Никодима дает аналогичное определение, которое работает в более общем смысле.

Формальное определение

Условное ожидание относительно под-σ-алгебры

Условное ожидание относительно σ-алгебры: в этом примере вероятностное пространство

- интервал [0,1] с

мерой Лебега. Мы определяем следующие σ-алгебры:

;

- σ-алгебра, порожденная интервалами с концами 0, ¼, ½, ¾, 1; и

- σ-алгебра, генерируемая интервалами с конечными точками 0, ½, 1. Здесь условное ожидание фактически является средним по минимальные множества σ-алгебры.

Рассмотрим следующее:

- является вероятностным пространством.

является случайной величиной на этом вероятностном пространстве с конечным математическим ожиданием.

является случайной величиной на этом вероятностном пространстве с конечным математическим ожиданием. является под- σ -алгебра из

является под- σ -алгебра из  .

.

Поскольку  является вложенным

является вложенным  -алгебра , функция обычно не -измеримо, поэтому существование интегралов вида

-алгебра , функция обычно не -измеримо, поэтому существование интегралов вида  , где

, где  и

и  является ограничением

является ограничением  до , не может быть заявлено в общем. Однако локальные средние значения

до , не может быть заявлено в общем. Однако локальные средние значения  можно восстановить в

можно восстановить в  с помощью условного ожидания. A условное ожидание X с учетом , обозначается как

с помощью условного ожидания. A условное ожидание X с учетом , обозначается как  , является любой -измеримой функцией

, является любой -измеримой функцией  , который удовлетворяет:

, который удовлетворяет:

для каждого .

Существование можно установить, отметив, что  для

для  является конечной мерой на

является конечной мерой на  , которая абсолютно непрерывна с соответствующими от t до . Если

, которая абсолютно непрерывна с соответствующими от t до . Если  - это естественная инъекция из в , тогда

- это естественная инъекция из в , тогда  - это ограничение

- это ограничение  до и

до и  - ограничение на . Кроме того,

- ограничение на . Кроме того,  абсолютно непрерывно относительно

абсолютно непрерывно относительно  , потому что условие

, потому что условие

означает

Таким образом,

где производные - это производные Радона – Никодима мер.

Условное ожидание по отношению к случайной величине

В дополнение к вышесказанному рассмотрим

- A измеримое пространство

и

и - случайная величина

.

.

Пусть  быть

быть  -измеримой функцией такой что для каждой -измеримой функции

-измеримой функцией такой что для каждой -измеримой функции  ,

,

Тогда измеримая функция  , обозначается как , является условное ожидание из X задано .

, обозначается как , является условное ожидание из X задано .

Это определение эквивалентно определению условного ожидания относительно под- -поле (см. выше), определенное прообразом Σ по Y. Если мы определим

, затем

.

.

Обсуждение

- Это не конструкция живое определение; нам просто дано необходимое свойство, которому должно удовлетворять условное ожидание.

- Определение может напоминать определение

для события но это очень разные объекты. Первая - это -измеримая функция , а последний является элементом

для события но это очень разные объекты. Первая - это -измеримая функция , а последний является элементом  и

и  для .

для . - Существование функции условного ожидания может быть доказано с помощью теоремы Радона – Никодима. Достаточным условием является наличие (безусловного) ожидаемого значения для X.

- Можно показать, что уникальность почти наверняка : то есть версии одного и того же условного ожидания будут отличаться только на набор нулевой вероятности.

- σ-алгебра управляет "степенью детализации" кондиционирования. Условное ожидание

над более тонкой (большей) σ-алгеброй сохраняет информацию о вероятностях более крупного класса событий. Условное ожидание по более грубой (меньшей) σ-алгебре усредняет по большему количеству событий.

над более тонкой (большей) σ-алгеброй сохраняет информацию о вероятностях более крупного класса событий. Условное ожидание по более грубой (меньшей) σ-алгебре усредняет по большему количеству событий.

Условие как факторизация

В приведенном выше определении условного ожидания учитывается тот факт, что - реальный случайный элемент не имеет значения. Пусть - измеримое пространство, где - σ -алгебра по  . A -значный случайный элемент представляет собой измеримую функцию , т.е.

. A -значный случайный элемент представляет собой измеримую функцию , т.е.  для всех

для всех  . Распределение является мерой вероятности

. Распределение является мерой вероятности  определяется как метод продвижения вперед

определяется как метод продвижения вперед  , то есть такой, что

, то есть такой, что  .

.

Теорема . Если  является интегрируемой случайной величиной, то существует уникальный интегрируемый случайный элемент

является интегрируемой случайной величиной, то существует уникальный интегрируемый случайный элемент  , определяется

, определяется  почти наверняка, так что

почти наверняка, так что

для всех .

Контрольный эскиз . Пусть  таково, что

таково, что  . Тогда

. Тогда  является мерой со знаком, которая абсолютно непрерывна по отношению к . Действительно,

является мерой со знаком, которая абсолютно непрерывна по отношению к . Действительно,  означает именно то, что

означает именно то, что  , и поскольку интеграл интегрируемой функции на множестве вероятности 0 равен 0, это доказывает абсолютную непрерывность. Теорема Радона – Никодима затем доказывает существование плотности относительно . Эта плотность равна .

, и поскольку интеграл интегрируемой функции на множестве вероятности 0 равен 0, это доказывает абсолютную непрерывность. Теорема Радона – Никодима затем доказывает существование плотности относительно . Эта плотность равна .

по сравнению с условным ожиданием относительно суб- σ-алгебры, выполняется

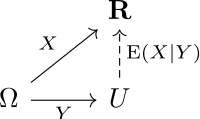

Мы можем дополнительно интерпретировать это равенство, рассмотрев абстрактную формулу замены переменных для преобразования интеграла в правой части в интеграл по Ω:

Уравнение означает, что интегралы от и композиции  над множествами формы

над множествами формы  для идентичны.

для идентичны.

Это уравнение можно интерпретировать как указание на то, что следующая диаграмма в среднем коммутативна.

Вычисление

Когда X и Y оба являются дискретными случайными величинами, то условное ожидание X с учетом события Y = y можно рассматривать как функцию y для y в диапазоне элемента Y:

где - это диапазон X.

Если X - непрерывная случайная величина, в то время как Y остается дискретной переменной, условное ожидание равно

с  (где f X, Y (x, y) дает t he плотность соединения X и Y), являющаяся условной плотностью X при Y = y.

(где f X, Y (x, y) дает t he плотность соединения X и Y), являющаяся условной плотностью X при Y = y.

Если и X, и Y являются непрерывными случайными величинами, то условное ожидание будет

где  (где f Y (y) дает плотность Y).

(где f Y (y) дает плотность Y).

Основные свойства

Все следующие формулы следует понимать почти наверняка. Σ-алгебра может быть заменена случайной величиной  .

.

- Выделение независимых факторов:

- Если является независимым от , затем

.

.

Доказательство

Пусть  . Тогда не зависит от

. Тогда не зависит от  , поэтому мы получаем, что

, поэтому мы получаем, что

Таким образом, определению условного ожидания удовлетворяет постоянная случайная величина  , как требуется.

, как требуется.

- Если не зависит от

, тогда

, тогда  . Обратите внимание, что это не обязательно так, если не зависит только от и из .

. Обратите внимание, что это не обязательно так, если не зависит только от и из . - Если

независимы,

независимы,  независимы, не зависят от и не зависит от

независимы, не зависят от и не зависит от  , тогда

, тогда  .

.

- Стабильность:

- Если равно - измеримо, то

.

. - Если Z - случайная величина, то

. В простейшей форме это говорит:

. В простейшей форме это говорит:  .

.

- Извлечение известных факторов:

- Если равно -measurable, то

.

. - Если Z является случайным переменной, тогда

.

.

- Закон общего ожидания :

.

. - Свойство башни:

- Для суб-σ-алгебр

у нас есть

у нас есть  .

. - Особый случай - когда Z является -измеримая случайная величина. Тогда

и, следовательно,

и, следовательно,  .

. - Doob martingale свойство: указанное выше с

(что равно -измеримый), а также используя , дает

(что равно -измеримый), а также используя , дает  .

.

- Для случайных величин мы имеем

.

. - Для случайных величин

мы имеем

мы имеем  .

.

- Линейность: мы имеем

и

и  для

для  .

. - Положительность: если

, то

, то  .

. - Монотонность: если

, затем

, затем  .

. - Монотонная сходимость : Если

тогда

тогда  .

. - Преобладающая конвергенция : Если

и

и  с

с  , затем

, затем  .

. - Лемма Фату : Если

then

then  .

. - Jensen's inequality : If

is a convex function, then

is a convex function, then  .

. - Conditional var iance : Using the conditional expectation we can define, by analogy with the definition of the variance as the mean square deviation from the average, the conditional variance

- Definition:

- Algebraic formula for the variance:

- Law of total variance :

.

.

- Martingale convergence : For a random variable , that has finite expectation, we have

, if either

, if either  is an increasing series of sub-σ-algebras and

is an increasing series of sub-σ-algebras and  or if

or if  is a decreasing series of sub-σ-algebras and

is a decreasing series of sub-σ-algebras and  .

. - Conditional expectation as

-projection: If are in the Hilbert space of square-integrable real random variables (real rand om variables with finite second moment) then

-projection: If are in the Hilbert space of square-integrable real random variables (real rand om variables with finite second moment) then - for -measurable , we have

, i.e. the conditional expectation is in the sense of the L(P) scalar product the orthogonal projection from to the linear subspace of -measurable functions. (This allows to define and prove the existence of the conditional expectation based on the Hilbert projection theorem.)

, i.e. the conditional expectation is in the sense of the L(P) scalar product the orthogonal projection from to the linear subspace of -measurable functions. (This allows to define and prove the existence of the conditional expectation based on the Hilbert projection theorem.) - the mapping

is self-adjoint :

is self-adjoint :

- Conditioning is a contractive projection of L spaces

. I.e.,

. I.e.,  for any p ≥ 1.

for any p ≥ 1. - Doob's conditional independence property: If are conditionally independent given , then

(equivalently,

(equivalently,  ).

).

See also

Probability laws

Notes

References

External links

Условное ожидание относительно σ-алгебры: в этом примере вероятностное пространство

Условное ожидание относительно σ-алгебры: в этом примере вероятностное пространство