Войти

График выплат от покупки спреда «бабочка».

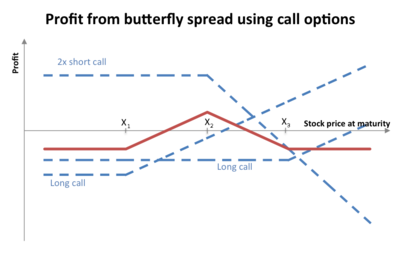

График выплат от покупки спреда «бабочка».  Прибыль от длинной позиции спреда «бабочка». Спред создается путем покупки колла с относительно низким страйком (x 1), покупки колла с относительно высоким страйком (x 3) и закрытия двух колл со страйком в промежутке (x 2).

Прибыль от длинной позиции спреда «бабочка». Спред создается путем покупки колла с относительно низким страйком (x 1), покупки колла с относительно высоким страйком (x 3) и закрытия двух колл со страйком в промежутке (x 2).В финансах, бабочка - это ненаправленная опционная стратегия с ограниченным риском, рассчитанная на высокую вероятность получения ограниченной прибыли, когда ожидается, что будущая волатильность базового актива будет ниже или выше, чем подразумеваемая волатильность при длинной или короткой позиции соответственно.

A длинная Позиция «бабочка» будет приносить прибыль, если будущая волатильность ниже предполагаемой волатильности.

Стратегия длинных опционов «бабочка» состоит из следующих опционов :

, где X = спотовая цена (т.е. текущая рыночная цена базового актива) и a>0.

С помощью паритета пут – колл длинная «бабочка» также может быть создана следующим образом:

, где X = спотовая цена и a>0.

Все опции имеют одинаковую дату истечения.

По истечении срока значение (но не прибыль) бабочки будет:

Максимальное значение происходит в точке X (см. Диаграмму).

A короткая позиция «бабочка» принесет прибыль, если будущая волатильность выше предполагаемой волатильности.

Стратегия опционов «короткая бабочка» состоит из тех же опционов, что и длинная стратегия «бабочка». Однако сейчас позиция опциона среднего страйка является длинной позицией, а позиции опциона верхнего и нижнего страйка - короткими.

Поскольку стратегия опционов «бабочка» является сложной и содержит 3 «ноги» (варианты с 3 разными страйками), ее график прибылей и убытков довольно сложен и меняется значительно по мере того, как время приближается к истечению.

Это график, показывающий P / L (прибыль / убыток) для однолетней стратегии опционов «бабочка» за 5 дней до истечения срока:

Маржинальные требования для всех позиций опционов, в том числе бабочка, регулируются так называемым Правилом T. Однако брокерам разрешено применять более строгие маржинальные требования, чем нормативные требования.