Диаграмма 1: Индекс цен на жилье и ИПЦ. Источник ABS

Мыльный пузырь на рынке недвижимости Австралии - это экономическая теория, согласно которой рынок недвижимости Австралии стал или становится значительно переоцененным и в связи с существенным спадом ( также называется коррекцией или коллапсом ). С начала 2010-х годов различные комментаторы, в том числе один чиновник Министерства финансов, заявляли, что австралийский рынок недвижимости находится в состоянии значительного пузыря.

Различные профессионалы отрасли утверждали, что это не пузырь и что цены на жилье могут продолжать расти вместе с ростом доходов. Некоторые комментаторы обвинили рост цен на недвижимость в ограничениях правительства штатов на предложение земли, что привело к увеличению стоимости земли, участков и, следовательно, домов. Некоторые также обвиняют правила планирования в ограничении предложения жилья.

Пузырь собственности - это форма экономического пузыря, обычно характеризующаяся быстрым ростом рыночных цен на недвижимость до тех пор, пока они не достигнут неустойчивого уровня по сравнению с доходами и арендной платой, а затем отказаться. Цены на жилье в Австралии сильно выросли по сравнению с доходами и арендной платой в конце 1990-х - начале 2000-х годов; однако с 2003 по 2012 год соотношение цены и дохода и соотношение цены и арендной платы оставались довольно стабильными, при этом цены на жилье отслеживали доход и рост арендной платы в течение этого десятилетия. С 2012 года цены снова сильно выросли по сравнению с доходами и арендной платой. В июне 2014 года Международный валютный фонд (МВФ) сообщил, что цены на жилье в нескольких развитых странах «намного выше исторических средних значений» и что Австралия занимает третье место в мире по соотношению цены на жилье к доходу.. В июне 2016 года Организация экономического сотрудничества и развития (ОЭСР) сообщила, что жилищный бум в Австралии может закончиться «драматической и дестабилизирующей» жесткой посадкой в сфере недвижимости. По состоянию на декабрь 2018 года, Сидней и Мельбурн, а также некоторые региональные города испытали снижение цен на 10% за год с дальнейшим прогнозом на 10-20% в ближайшем будущем. Снижение в значительной степени было вызвано значительным ужесточением стандартов кредитования после принятия Королевской комиссии по расследованию нарушений в банковской сфере, пенсионном обеспечении и финансовых услугах, которая выявила ипотечное мошенничество, известное как субстандартные «ссуды лжи», и широко распространенные практики безответственного кредитования. В сочетании со значительным падением в Западной Австралии с 2014 года из-за падения мировых цен на ресурсы появляется все больше свидетельств того, что жилищный пузырь вступает в фазу коррекции.

Содержание

- 1 Австралийский рынок недвижимости

- 2 Растущий дом цены

- 2.1 Влияние законов планирования

- 2.2 Влияние налоговой системы

- 2.3 Влияние банковской системы

- 2.4 Инфляция цен на землю - это история жилищного долга

- 2.5 Стоимость жилья, исключенная из ИПЦ

- 2.6 Иммиграция в Австралию

- 2.7 Иностранные инвестиции в жилую недвижимость

- 3 Запросы правительства, связанные с жильем

- 4 Влияние завышенных цен на жилье на экономику в целом

- 4.1 Отвод капитала от остальной экономики

- 4.2 Стресс по ипотеке и аренде

- 5 Специфические рыночные факторы Австралии

- 6 Хронология

- 6.1 1980-е – 2009

- 6.2 2010-е

- 6.2.1 2010

- 6.2.2 2011

- 6.2.3 2012

- 6.2.4 2013

- 6.2.5 2014

- 6.2.6 2015

- 6.2.7 2016

- 6.2.8 2017

- 6.2.9 2018

- 6.2. 10 2019

- 7 См. Также

- 8 Ссылки

- 9 Внешние ссылки

Австралийский рынок недвижимости

Соотношение цен на жилье к доходу, 1965–2013 гг.

На австралийском рынке недвижимости наблюдалось среднее повышение реальной цены примерно на 0,5% годовых с 1890 по 1990 год, что примерно соответствует ИПЦ. Однако с 1990-х годов цены росли быстрее, что привело к увеличению отношения цены к доходу.

В конце 2000-х годов цены на жилье в Австралии по отношению к доходам были на повышенном уровне, как и во многих сопоставимых странах, что побудило предположение, что Австралия переживает пузырь на рынке недвижимости, как и другие сопоставимые страны. С тех пор в нескольких сопоставимых странах произошли имущественные катастрофы.

Рост цен на жилье

Примерно с 1998 года во всех столицах наблюдается значительный рост цен на недвижимость. В Сиднее и Мельбурне цены на недвижимость выросли больше всего: с тех пор цены на жилье выросли на 105% и 93,5% соответственно. 2009. Этот массовый рост цен на жилье совпадает с рекордно низким ростом заработной платы, рекордно низкими процентными ставками и рекордным долгом домохозяйств, равным 130% ВВП. Это указывает на неустойчивый рост собственности, вызванный все более высоким уровнем долга, чему способствовал тогдашний глава РБА Гленн Стивенс, который начал снижать ставки с 2011 года.

Доступность жилья в Австралии - В отчете говорится, что хороший дом трудно найти что «средняя цена на жилье в столицах в настоящее время эквивалентна более чем семи годам среднего заработка; увеличилась с трех в 1950-х до начала 1980-х годов. Некоторые факторы, которые, возможно, способствовали увеличению цен на недвижимость, включают:

- более высокий доступность кредита в связи с финансовым дерегулированием.

- низкие процентные ставки с 2008 года, увеличивающая способность заимствования за счет более низких выплат.

- ограниченное выделение государством новых земель (сокращение предложения).

- средняя площадь новых домов увеличилась на 53,8% за 18 лет с 1984–85 по 2002–03 годы.

- налоговая система, которая благоприятствует инвесторам и существующим домовладельцам, с такой политикой как отрицательный заемный капитал и налог на прирост капитала скидка.

- правительственные ограничения на использование земли, препятствующие более высокой плотности землепользования.

- правительственные ограничения на строительство новых участков, разработанные для поощрения «уплотнения городской среды».

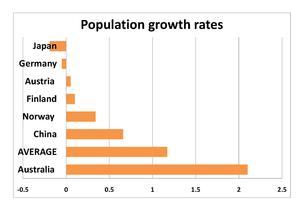

- высокая рост населения (примерно вдвое выше среднего мирового показателя в 2010 г. - см. диаграмму темпов роста населения).

- Изменения в правилах иностранных инвестиций в 2008 г. для владельцев временных виз.

- введение местными советами авансовых сборов за инфраструктуру в начало 2000-х.

Влияние законов о планировании

Начиная с 1980-х годов, австралийские штаты (которые в соответствии с Конституцией контролируют вопросы окружающей среды и землепользования) начали постепенно применять более жесткие законы о планировании, регулирующие использование земли. После 1990-х годов законы о планировании часто концентрировались на ограничении застройки с нуля в пользу «уплотнения городов» или застройки. Нормирование земли - это система запрета застройки на всех территориях, кроме обозначенных, и может привести к резкому росту цен на землю, если недостаточно земли определено как разрешенная для застройки. Ограничительные законы о планировании в Австралии использовали системы нормирования земли как часть цели ограничения застройки с нуля в пользу застройки с застройкой, но это неизбежно приводит к значительному росту цен на землю и, следовательно, цен на жилье. Есть веские основания полагать, что цена новой единицы жилья является основным якорем для всего жилья в районе, поэтому при планировании законов, которые вводили нормирование земли, резко увеличивали стоимость новых домов, все остальные дома последовали его примеру.

Влияние налоговой системы

График:% прироста населения. Австралия - стратегия высоких темпов роста на уровне 2,1% в 2010 году - источник Википедия и ABS.

Резервный банк Австралии отметил, что есть «ряд областей, в которых режим налогообложения в Австралии более строгий. выгоднее для инвесторов, чем в других странах ». Основные налоговые льготы включают налоговые вычеты за убытки от инвестиционной собственности, даже тех, которые были отрицательно настроены, и 50% скидку на прирост капитала при продаже инвестиционной собственности.

Инвесторы, использующие пенсионное обеспечение для инвестиций в недвижимость, имеют налоговое преимущество по сравнению с «вкладчиками», которые фактически облагаются налогом до 45% (максимальная предельная ставка налогообложения) на доход от банковских процентов или облигаций, как обычно только облагается налогом около 15%.

Влияние банковской системы

Отмечено влияние процентных ставок и банковской политики на цены на недвижимость. Финансовое дерегулирование привело к большей доступности кредитов и разнообразных финансовых продуктов и возможностей. В настоящее время Резервный банк Австралии в течение некоторого времени придерживается политики низких процентных ставок, что также снизило стоимость финансирования покупки недвижимости. Кроме того, легкая доступность ссуд только под проценты также дала возможность инвесторам в недвижимость брать ссуды для покупки недвижимости и усугублять выгоды от отрицательного заемного капитала.

Инфляция цен на землю - это история жилищного долга

Рост долга в среднем составлял 15% в год (1998–2009 гг.). В тот же период рост национальной экономики составил менее 3% при списании долга.

В период с 1998 по 2008 год инфляция составляла около 36%, а цены на недвижимость выросли более чем на 300% во всех столицах, кроме Мельбурна (до 280 %) и Сиднее (рост на 180%).

Стоимость жилья исключена из ИПЦ

Одно из рыночных искажений на рынке жилья связано с расчетом индекса потребительских цен [ИПЦ]. Один старший экономист отметил: «Индекс не учитывает изменения цен на самую крупную покупку, которую человек (или домохозяйство) может совершить в течение своей жизни - жилище». Это означает, что основной официальный показатель стоимости жизни в Австралии не отражает молодых австралийцев без учета затрат на покупку дома.

.

Иммиграция в Австралию

Ряд экономистов, таких как Macquarie Bank аналитик Рори Робертсон, утверждают, что высокая иммиграция и склонность вновь прибывших к скоплению в В столицах обостряется проблема доступности жилья в стране. По словам Робертсона, политика федерального правительства, стимулирующая спрос на жилье, такая как нынешний высокий уровень иммиграции, а также налоговые скидки на прирост капитала и субсидии для повышения рождаемости, оказали большее влияние на доступность жилья, чем на выделение земли на окраинах городов.

В отчете Комиссии по производительности № 28 Первое домовладение (2004 г.) также говорится, что касается жилья, " рост иммиграции с середины 1990-х годов стал важным фактором роста базового спроса, особенно в Сиднее и Мельбурне ". Это усугубляется тем, что австралийские кредиторы смягчают правила кредитования для временных жителей, позволяя им покупать дом с 10-процентным залогом..

RBA в своем представлении к тому же отчету PC также заявило, что «быстрый рост числа иностранных гостей, таких как студенты, возможно, повысил спрос на арендное жилье». Однако в отчете речь шла о статистическом охвате постоянного населения. «В показателях роста населения АБС не учтены определенные группы, образующие домохозяйства, а именно, иностранные студенты и бизнес-мигранты, которые не остаются в Австралии постоянно в течение 12 месяцев». Это статистическое упущение привело к признанию: «Комиссия признает, что оценки постоянного населения ABS имеют ограничения при использовании для оценки спроса на жилье. Учитывая значительный приток иностранцев, приезжающих на работу или учиться в Австралию в последние годы, весьма вероятно, что короткий - постоянные передвижения посетителей, возможно, увеличили спрос на жилье. Однако комиссии не осведомлены о каких-либо исследованиях, позволяющих количественно оценить последствия ».

Некоторые люди и заинтересованные группы также утверждали, что иммиграция приводит к перегруженности инфраструктуры.

Однако более высокие цены на жилье, вызванные иммиграцией, не обязательно приводят к снижению доступности жилья, особенно в долгосрочной перспективе, потому что иммиграция в Австралию способствовала повышению доходов, она увеличила чистые государственные доходы и способствовала увеличению доходов. эффект масштаба во многих товарах и услугах, таких как общественный транспорт и мобильные сети. Иммиграция в Австралию способствовала более высоким доходам из-за более быстрого экономического роста из-за того, что мигранты, как правило, были трудоспособного возраста, высокообразованы и имели меньше прав на социальное обеспечение, чем граждане, в некоторых случаях до получения гражданства. Иммиграция в Австралию увеличила чистые государственные доходы из-за того, что иммигранты имеют более высокий уровень участия в рабочей силе и, как правило, находятся в более высокой налоговой категории; и из-за иммиграционных сборов; и из-за того, что некоторые резиденты-неграждане должны платить более высокие ставки подоходного налога, чем граждане; и из-за того, что некоторым негражданам приходится платить больше, чем граждане, за университетские отделения и медицинское обслуживание. Без чистого дохода, полученного от мигрантов, австралийское правительство было бы вынуждено увеличить стоимость жизни или сократить доходы (возможно, за счет повышения налогов, возможно, из-за отказа от повышения заработной платы правительственному персоналу или, возможно, предлагая менее щедрые предложения). социальное обеспечение и услуги).

Иностранные инвестиции в жилую недвижимость

В декабре 2008 года федеральное правительство приняло закон, смягчающий правила для иностранных покупателей австралийской собственности. Согласно данным FIRB (Совета по анализу иностранных инвестиций), опубликованным в августе 2009 года, иностранные инвестиции в австралийскую недвижимость увеличились более чем на 30% с начала года. Один агент сказал, что «иностранные инвесторы покупают их земельному банку, а не сдавать их в аренду. Дома просто пустуют, потому что они хотят прироста капитала."

. В апреле 2010 года правительство объявило о поправках. к политике, направленной на «обеспечение того, чтобы иностранные нерезиденты могли инвестировать в австралийскую недвижимость только в том случае, если эти инвестиции увеличивают жилищный фонд, и что инвестиции временных резидентов в уже построенную недвижимость предназначены только для их использования, пока они живут в Австралии».

Согласно правилам, временные жители и иностранные студенты будут:

- проверены Советом по надзору за иностранными инвестициями, чтобы определить, будет ли им разрешено покупать недвижимость.

- Вынуждены продать недвижимость, когда они уедут. Австралия.

- Наказаны, если они не продают путем продажи по приказу правительства плюс конфискация любого прироста капитала.

- Требуется построить на свободной земле в течение двух лет после покупки, чтобы остановить «земельный банк»

Невыполнение этого требования также приведет к продаже по заказу правительства.

Несколько австралийских банков и кредиторов предоставляют ипотечные ссуды нерезидентам на покупку австралийской недвижимости. Некоторые считают, что это также способствовало росту цен на недвижимость в Австралии.

Правительственные запросы, связанные с жильем

В 2002 году правительство инициировало расследование Комиссией по производительности в отношении домовладения в Австралии. В отчете Комиссии, озаглавленном «Первое домовладение», отмечается, среди прочего, что «общие налоговые механизмы [налог на прирост капитала, отрицательное соотношение заемных средств, отчисления на капитальные работы и амортизационные отчисления] придали импульс недавнему всплеску инвестиций в арендуемое жилье и последующему росту цен на жилье. "

В ответе правительства на отчет говорилось, что «нет убедительных доказательств того, что налоговая система оказала значительное влияние на цены на жилье».

В 2008 году было заказано еще одно исследование - 2008 Специальный комитет Сената по доступности жилья в Австралии. В отчете отмечается, что «по некоторым показателям доступность жилья находится на рекордно низком уровне.

Обзор« Будущей налоговой системы Австралии »(AFTS), более известный как« Обзор налогов Генри », содержит ряд рекомендаций. что повлияло бы на рынок жилья, в том числе:

- введение земельного налога «на всю землю».. устранение препятствий для институциональных инвестиций в арендуемую недвижимость »,

- о том, что« налоги на передачу собственности должны быть снижены и в конечном итоге отменены »,

- переход к« более нейтральному режиму подоходного налога с физических лиц для частных жилых инвестиции в аренду.. посредством 40-процентной скидки на все чистые доходы и убытки от сдачи жилья в аренду, а также на прирост капитала ».

В отношении рекомендаций по изменениям налоговой политики, которые могут повлиять на рынок жилья, правительство сообщило,« что оно не будет выполнять следующие политики на любом этапе »(выдержка из списка):

- включить семейный дом в тест на нуждаемость (см. Рек. 88c),

- ввести земельный налог на семейный дом - это налог штата и, следовательно, проблема для штатов (см. Рек. 52 и 53)

- уменьшить скидку на CGT, применить скидку к отрицательным вычетам заемного капитала или изменить дедовские договоренности для CGT (см. Рек. 14 и 17c)

В мае 2015 г. Постоянный комитет Палаты представителей по экономике приступил к расследованию вопроса о собственности на жилье. Почти два года спустя было объявлено, что в ходе расследования не было сделано никаких рекомендаций.

В 2017 г. Королевская комиссия по расследованию нарушений норм поведения в была создана отрасль банковского дела, пенсионного обеспечения и финансовых услуг. Hearin gs в отношении неправомерных банковских операций началось 13 марта.

Влияние завышенных цен на жилье на экономику в целом

Отвод капитала от остальной экономики

Повышение стоимости жилья может привести к чрезмерному кредитованию жилищного сектора, за счет бизнеса. Это может привести к тому, что «банковская система, которая отвлекала капитал от наиболее продуктивных сфер экономики - бизнеса - в конечном итоге вредна для роста, плохо для конкуренции, плохо для рабочих мест, плохо для бизнеса и, в конце концов, плохо для Австралии».

Исследования, проведенные на зарубежных рынках, подтверждают, что «в регионах с высокой оценкой стоимости жилья банки увеличивают объем ипотечного кредитования и уменьшают объем коммерческого кредитования как часть своих общих активов. Такое распределение приводит к сокращению доходов фирм. суммы ссуд, выплата более высоких процентных ставок и сокращение инвестиций ».

Стресс по ипотеке и аренде

Повышение цен на жилье и, как следствие, увеличение займов может привести к трудностям при выплате жилищных платежей. По данным рейтингового агентства Standard Poor's (SP), «просроченная задолженность по субстандартным кредитам, обеспеченным RMBS [жилыми ипотечными ценными бумагами], подскочила на 126 базисных пунктов до 11,45%»

Специфические рыночные факторы Австралии

Австралийский рынок по отдельности или вместе имел несколько особенностей, которые не типичны для других рынков жилья, будучи;

- Очень ограниченное предложение земли и чрезвычайно обременительные процессы утверждения планирования

- Необычно высокие гербовые сборы

- Высокая доля ипотечных ссуд с переменной процентной ставкой по сравнению с прошлыми пузырями на рынке жилья за пределами Австралии, что делает заемщиков более уязвимыми для рост процентных ставок

- Снижение налога на прибыль за счет отрицательного заемного капитала

- Льготы по налогу на прирост капитала поощряют инвестиции в недвижимость по сравнению с инвестированием в другие классы активов

- Социальное обеспечение (Centrelink), которое предлагает оплату, включая аренду помощь, рассчитываемая на сумму уплаченной арендной платы

- Только ссуды с правом регресса

- Одно из наиболее урбанизированных групп населения

- Большие районы сельской и отдаленной Австралии не могут получить ссуды от банки против земли в этих областях.

Хронология

1980-е - 2009

- 1985: Правительство Австралии изолирует процентные расходы, так что проценты могут быть востребованы только в отношении дохода от аренды, а не другого дохода.

- 1987: Вновь введено отрицательное зубчатое зацепление.

- 1998–2008 годы: реальный чистый национальный располагаемый доход увеличивается в среднем на 2,8% в год с примерно 32 000 долларов до примерно 42 000 долларов в год. Наблюдается рост числа домохозяйств с двумя доходами, смягчение стандартов кредитования, активное продвижение недвижимости в качестве инвестиций, рост населения, создающий спрос, не удовлетворяемый проблемами предложения, планирования и землепользования, а также перекос в налоговой системе в пользу инвесторов в недвижимость.

- 1999: Выручка от продажи недвижимости, облагаемая налогом на прирост капитала, снижена со 100 до 50 процентов (для собственности, находящейся в собственности не менее одного года), при этом 100 процентов затрат остались франшиза.

- 2000: июль - Федеральное правительство вводит грант для первых домовладельцев в размере 7000 долларов для построенных домов и 14000 долларов для вновь построенных домов.

- 2002: Граница городского роста введена для Мельбурна, серьезно ограничение предложения земли.

- 2003: Существенные поправки в закон о планировании Квинсленда, Закон о комплексном планировании, внесены правительством штата. Эти поправки были нацелены на лучшую защиту окружающей среды, остановив «разрастание городов», и привели к массовой инфляции цен на землю. В этот момент цены на недвижимость в Квинсленде начинают быстро расти.

- 2004: Комиссия по вопросам производительности по расследованию «Первого домовладения» опубликовала свои выводы (№ 28, 31 марта 2004 г.). Он выявил несколько факторов, которые способствовали быстрому росту цен на недвижимость, включая общую справедливость налоговой системы, правила кредитования, более низкие процентные ставки и проблемы планирования.

- 2008: Был создан специальный комитет Сената по вопросам доступности жилья. установлено. Его заключительный отчет «Трудно найти хороший дом» включал в себя десятки рекомендаций.

- 2008: октябрь - First Home Owners Grant Boost вводится в качестве дополнения к First Home Owners Grant Grant. Сюда входили дополнительные 14000 долларов для первых домовладельцев, покупающих или строящих новый дом, а также дополнительные 7000 долларов для уже построенных домов. Также вводятся счета First Home Saver, где федеральное правительство будет вносить до 850 долларов в год в качестве сбережений для депозита на покупку жилья.

- 2008: декабрь - правила FIRB позволяют владельцам временных виз, включая студентов, более легко скупать "вторичное жилье". Изменения не требовали уведомления FIRB о продажах, и ограничение цены в размере 300 000 долларов было снято.

- 2009 г.: октябрь - отозван первый грант для домовладельцев. Директор UNSW City Futures Research Center сказал, что «рост привел к завышению цен» и создал «своего рода мини-пузырь». Старший экономист Ассоциации жилищной промышленности (HIA) сказал, что рост цен не привел к значительному росту цен.

- 2009: ноябрь - «цены на жилье в столице... поднялись в среднем на 10 процентов» в 2009 году. Мельбурн лидировал ». бум цен на жилье, со стоимостью до 14,9% за 10 месяцев... в среднем до 481 247 долларов ".

- 2009: декабрь - один источник поставил под сомнение представление данных о возобновляемой энергии:« СРЕДНИЕ цены на жилье были завышены. отраслью недвижимости на 18 процентов... В сентябре средняя цена дома, указанная Институтом недвижимости Виктории, была на 67 000 долларов выше официальной цифры, основанной на предварительных общих данных оценщика. "

2010-е гг.

2010

- Январь - Отмена бонуса на получение пособия для владельцев первого дома. Заявки на ипотеку снизились на 21,2%. На покупателей первого жилья приходится 13,1% новых заявок на получение ссуд в декабре, тогда как девять месяцев назад они составляли 28,1%.

- Март: ABS заявляет, что цены на жилье «выросли на 20% за 12 месяцев до March »- показатель, который был назван« самым быстрым из когда-либо зарегистрированных »в истории Австралии. Глава департамента экономики Австралии в Национальном австралийском банке признает, что «это шок».

- апрель - Правила, разрешающие иностранные инвестиции в недвижимость, которые были введены в 2008 году, отменены. Временные резиденты обязаны продать свою австралийскую собственность, когда покидают Австралию.

- Май - Обзор «Будущей налоговой системы Австралии» (AFTS) (также известный как «Henry Tax Review ») содержит ряд рекомендации по политике, которая может повлиять на рынок жилья.

- Правительство ответило на результаты обзора AFTS отчетом «Сильнее, справедливее, проще: налоговый план для нашего будущего».

2011

- февраль - Новые жилищные ссуды, одобренные австралийскими банками, упали на 5,6% до 10-летнего минимума в феврале.

2012

- октябрь - РБА снижает процентные ставки до 3,25%.

- декабрь - РБА снижает процентные ставки до 3,00%.

2013

- апрель - Гленн Стивенс повторно назначен управляющим РБА еще на 3 года.

- Май - РБА снижает процентные ставки до 2,75%.

- Август - РБА снижает процентные ставки до 2,50%.

- Ноябрь - Статистические данные, опубликованные Управлением пруденциального регулирования Австралии, показали, что общая сумма срочных жилищных ссуд домашним хозяйствам y все ADI (уполномоченные депозитные учреждения) составили 1,15 триллиона долларов. Это было увеличение на 1,7% на 30 июня 2013 года и на 7,5% по сравнению с сентябрем 2012 года. Кроме того, на инвестиционные ссуды приходилось 33,1% ссуд. Крупные банки держали эти ссуды на сумму 933 миллиарда долларов.

2014

- 1 января - Данные RP показывают, что в 2013 году цены на жилье в стране выросли на 9,8%, а в Сиднее - на 15,2%.

- 13 января - Жилье Финансовая статистика, опубликованная Австралийским статистическим бюро, показывает, что стоимость непогашенных жилищных кредитов, финансируемых ADI, составила 1,27 триллиона долларов. 849 миллиардов долларов из этой суммы пришлось на жилье, занимаемое владельцами, и 419 миллиардов долларов - на инвестиционные жилищные ссуды.

- Данные, опубликованные RP Data, APM, Residex и ABS в 2014 году, показали, что цены на жилье в Австралии продолжали сильно расти в течение 2013 года и 2014.

2015

- Международный валютный фонд направляет команду экономистов в Австралию для изучения «рисков, связанных со спекуляцией собственностью и рекордно высокой задолженностью домохозяйств, в рамках обширного медицинского осмотра падение внутренней экономики ».

- Глава Федерального казначейства и самый старший экономический советник федерального правительства Джон Фрейзер публично предупредил, что Сидней и более дорогие районы Мельбурна испытывают пузырь. Это оспаривалось членами правительства, включая премьер-министра и помощника казначея.

- июнь - введен лимит роста инвестиционного кредита APRA 10%.

- октябрь - Macquarie Bank, крупный австралийский инвестиционный банк прогнозировал прекращение роста цен на недвижимость: «квартальные цены на жилье упадут по сравнению с кварталом марта 2016 года, прежде чем начнут восстанавливаться с июня 2017 года, с падением на 7,5% от пика до минимума». Westpac Bank независимо повысил ставки по стандартной переменной ипотеке на 20 базисных пунктов против Австралийского резервного банка. Это было первое повышение ставок австралийского банка за пять лет.

2016

- май - с 1 июля «иностранные покупатели должны будут предоставить информацию о гражданстве и визе, а также разрешение Совета по анализу иностранных инвестиций через процесс гербового сбора ". «ATO сопоставит данные, чтобы убедиться, что иностранные покупатели заплатили 5000 долларов за любую недвижимость, проданную менее чем за 1 миллион долларов, и 10 000 долларов за недвижимость стоимостью более 1 миллиона долларов».

- июнь - «В Новом Южном Уэльсе иностранные покупатели будут пострадает от 4-процентного сбора гербового сбора с 21 июня и 0,75-процентного надбавки к земельному налогу, начиная с 2017 года. Виктория повысит существующие 3-процентные надбавки по гербовому сбору и 0,5-процентный надбавок к земельному налогу до 7 процентов и 1,5 процента соответственно 1 июля, а 3-процентный гербовый сбор Квинсленда вступит в силу 1 октября ».

- 3 августа - Официальная кассовая ставка снижается до 1,5%, это самая низкая ставка за всю историю. Денежная ставка остается на уровне 1,5% по состоянию на 1 июля 2018 года.

2017

- март - APRA ограничивает процентное кредитование только 30% новых кредитов.

- март - четыре основных банка, NAB, Westpac, ANZ и Commonwealth Bank повышают ставки по жилищным кредитам, несмотря на ставки Резервного банка, ссылаясь на рост затрат и ответственность регулирующих органов. Эти четыре банка контролируют более 80 процентов ипотечного рынка стоимостью 1,6 триллиона долларов. Клиенты-владельцы-арендаторы, выплачивающие основную сумму и проценты, испытывают наименьший рост, в то время как инвесторы с ссудами только под проценты получают наибольшее повышение. Изменения вступили в силу в апреле – мае.

- Апрель - управляющий Резервного банка Австралии Фил Лоу заявляет, что рост долга и рост цен на жилье угрожают будущему здоровью австралийской экономики. Он отметил, что из-за медленного роста заработной платы людям стало труднее выплачивать свои долги, и атаковал банки за кредитование людей со слишком маленьким буфером дохода после процентов.

- Июль - Гербовый сбор отменен для первых покупателей жилья в Виктории, Квинсленд и Западная Австралия. Отменены налоговые вычеты инвесторов на амортизацию и поездки.

- сентябрь - согласно данным Corelogic, рынок достиг своего последнего пика в сентябре 2017 года.

- 14 декабря - Королевская комиссия по расследованию нарушений в создана отрасль банковского дела, пенсионного обеспечения и финансовых услуг.

2018

- 13 марта - начало слушаний в Королевской комиссии по расследованию неправомерных действий в сфере банковских, пенсионных и финансовых услуг.

- 1 июля - По данным Corelogic, с предыдущего пика в сентябре 2017 года совокупный рынок городской недвижимости в столице 5 снизился на -1,3%.

- 11 июля - По оценкам Digital Finance Analytics, около 1 миллиона домохозяйств получают ипотечные кредиты. стресс. Эти домохозяйства рискуют не выплачивать свои ипотечные кредиты в случае повышения процентной ставки всего на 0,15%. Председатель APRA Уэйн Байрс объявил, что «тяжелая работа по стандартам кредитования в основном сделана» и что дальнейшее ужесточение макропруденциальной политики вряд ли будет.

- 16 июля - Давление на большую четверку банков усиливается. следовать за более мелкими кредитными организациями (включая ME, AMP, Suncorp, Bendigo Bank, Macquarie Bank, Bank of Queensland, ING, Pepper Group, IMB, Auswide и Teachers Mutual Bank), которые с апреля 2018 года повышают процентные ставки по ипотечным продуктам. Это связано с повышением межбанковской ставки свопа банковских векселей (BBSW). Предполагается, что причины изменений BBSW включают в себя повышение ставок Федеральной резервной системы США в США и низкую доходность австралийских депозитов, отвлекающую средства на международные рынки и австралийские акции для повышения доходности, а также репатриацию доходов крупных американских компаний после налоговых изменений. Дональд Трамп. Дефицит финансирования между депозитами и ссудными средствами в Австралии, по оценкам, вырос до 457 миллиардов австралийских долларов в первом квартале 2018 года. Это оказывает давление на банковское оптовое кредитование и рентабельность, повышая вероятность повышения процентных ставок независимо от Резервного банка. Австралии крупнейшей четверкой банков, несмотря на действующую Королевскую комиссию.

2019

- Январь 2019 - РБА выпускает исследовательский дискуссионный документ «Модель австралийского рынка жилья», в котором делается вывод, что более низкие процентные ставки объясняют большую часть быстрый рост цен на жилье и строительство за последние несколько лет.

- 7 февраля - Цены на жилье в Сиднее и Мельбурне продолжают падать, поскольку РБА удерживает ставки на уровне 1,5% в течение рекордного 29-го месяца.

- 4 июня - РБА понижает процентные ставки до рекордно низкого уровня в 1,25 процента, предполагая, что дальнейшее снижение произойдет позже в этом году.

- 2 июля - РБА снизит процентные ставки до еще одного минимума в 1 процент.

- 1 октября - РБА объявляет остаточная ставка снижена до 0,75%

См. также

Список литературы

Внешние ссылки

Диаграмма 1: Индекс цен на жилье и ИПЦ. Источник ABS

Диаграмма 1: Индекс цен на жилье и ИПЦ. Источник ABS  Соотношение цен на жилье к доходу, 1965–2013 гг.

Соотношение цен на жилье к доходу, 1965–2013 гг.  График:% прироста населения. Австралия - стратегия высоких темпов роста на уровне 2,1% в 2010 году - источник Википедия и ABS.

График:% прироста населения. Австралия - стратегия высоких темпов роста на уровне 2,1% в 2010 году - источник Википедия и ABS.